谁还相信名创优品?

市值暴跌后,名创优品还能用什么打动投资人?

全文5341字,阅读约需10分钟

文|栗不旬

编辑|周烨

来源|一刻商业

ID:yikecaijing

题图|Pexels

前不久,“最牛十元店”名创优品考虑于2022年回港上市的消息引发关注。

据彭博社报道,名创优品正在与美国银行和瑞银集团就可能的股票出售进行合作,预计将于2022年在香港上市并预期募资数亿美元。

成立于2013年的名创优品,以极致性价比的战略成为了一代商业传奇,其于2020年正式登陆纽交所,创下了曾经一年狂卖90亿、7年开店5000家、市值最高700亿的行业神话,一跃从“十元杂货店”到“零售新巨头”。

但商业神话的背面,是名创优品的股价暴跌、经营业绩陷入增长颓势的困局。

据名创优品披露的财报显示,2021财年,名创优品总营收90.7亿元,同比增长仅为1%。亏损方面,2019财年和2020财年名创优品分别亏损2.9亿元、2.6亿元后,2021财年亏损额急速扩大至14.3亿元。

财报发布当天,名创优品的股价跌破20美元发行价至12.43美元,同时,总市值仅余38.08亿美元,相比去年2月份的107.74亿美元高点,蒸发了约70亿美元。

名创优品股价情况,图/富途牛牛

持续亏损之下,名创优品讲起了新故事——潮玩,去年名创优品发布了自己的全新独立品牌TOP TOY,定位为潮玩集合店,核心产品是时下最流行的盲盒、潮玩、手办、模型等。

TOP TOY业务被视为名创优品的第二增长曲线,在TOP TOY 2021品牌战略暨新品发布会上,创始人兼CEO孙元文表示,2021年计划在国内开出100家门店、设置线下零售机器1000台;同时,海外门店的落地也正在推进,将于年内开设第一家海外店。

潮玩新故事能让名创优品力挽狂澜吗?如果回港上市,资本市场会再次相信名创优品吗?

股价暴跌,资本市场不再相信名创优品?

2021年12月21日,名创优品官网发布消息称,其全球门店数正式突破5000家,并且目前名创优品已经在墨西哥、西班牙、法国、冰岛等全球100个国家和地区设有门店。

自2015年起,名创优品开启了全球化战略,短短几年的时间,名创优品已经将门店开到了全世界。细算下来,名创优品的拓店速度飞快,平均一年的开店数量可达600家。

但在疯狂拓店背后,名创优品的财务数据却并不乐观。

从2019财年至2021财年期间,财报数据显示,名创优品连续三年处于亏损状态,总营收分别为93.95亿元、89.79亿元和90.72亿元,净亏损分别为2.9亿元、2.6亿元和14.29亿元。

针对2021年亏损,财报中解释到,这主要是由于具有其他优先权利的可赎回股份的公允价值变动。调整后,2021财年名创优品净利润为4.8亿元,相较于上一财年的9.7亿元,下降了50%。

从财报来看,名创优品业绩不乐观或许主要因国际业务表现不佳导致。

在名创优品的总营收中,2021财年,国内业务产生的收入为72.9亿元,同比增长20.6%;而国际业务产生的收入为17.804亿元人民币,同比下降39.3%。

受新冠疫情在全球范围内反复的影响,主营线下门店的名创优品无疑正经历着一场巨大的考验。2021财年,名创优品在海外市场的205家门店未恢复营业,而恢复营业的门店大多数处于半开门状态或减少了营业时间,这也进一步压缩了其海外市场的营收。

此外,名创优品的海外门店数量占总门店数量已经高达37%,但由于海外门店分布地域较为宽泛,名创优品在国外还未形成规模优势。

名创优品门店,图/名创优品官网

资本市场是敏锐的。财务状况不尽如人意的的另一面是,名创优品的股价暴跌。

最新财报发布当天,名创优品的股价跌破20美元发行价至12.43美元,同时,总市值仅余38.08亿美元,相比去年2月份的107.74亿美元高点,蒸发了70亿美元。

暴跌仍在持续。截至今年2月14日美股收盘,名创优品的股价为每股9.41美元,总市值跌至28.83亿美元。

2017年,叶国富豪言壮语定下“百国千亿万店”战略计划,名创优品将在2019年进驻100个国家,开设10000家门店,实现年销售收入1000亿。截至去年底,名创优品门店突破5000家。而对于未完成的上述计划,叶国富将期限调为2022年。

门店的快速扩张一直是名创优品的招牌,但这两年门店开拓的速度变缓了。据财报数据来看,2021年前三季度,名创优品分别新增门店73家,162家,122家,均低于2020年第四季度单季度新增的184家。

随着开店增速放缓,名创优品的向资本市场展现的拓店故事不好讲了。如果计划回港上市,资本市场还能再相信名创优品吗?

单店盈利难,加盟商还有多少信心?

实际上,单看名创优品2021财年第四财季财报的成绩并不差,正在逐渐走出疫情的阴霾。

报告显示,该财年第四季度公司实现营收24.7亿元,同比增长59.2%;调整后净利润为1.45亿元,同比增长241.7%,单季扭亏为盈,最新一季创造了1.1亿元的利润。

但在整个2021财年,名创优品总营收90.7亿元,同比仅增长1%,且整体依然是亏损的,亏损额扩大到了14.3亿元。名创优品实现持续盈利的目标仍任重道远。

想要弄清楚名创优品难盈利的原因,还要从其业务模式上寻根究底。

创立之初,名创优品凭借高性价比的产品进行大量扩张,产生规模效应后,借此成功登陆纽交所。

根据财报,名创优品的收入来自于商品销售收入、加盟管理服务费及其他三部分,其中,加盟管理服务费是名创优品的主要收入来源之一,这导致其业绩增长严重依赖于门店数量扩张。

与一般的店铺扩张带来的重资产压力不同,名创优品虽然门店数量上千,但多以轻资产的模式运作。

名创优品的店铺主要有直营和加盟两种模式。截至2021年6月30日,名创优品国内开店2939家中,包括直营5家、加盟2934家;海外开店1810家中,直营105家、加盟1705家。2021全财年共新增527家店,全为加盟店。

名创优品部分门店分布情况,图/名创优品官网

从名创优品官网的加盟政策来看,国内投资者加盟名创优品,需要缴纳特许商标使用金和货品保证金。官网显示,其中市级店铺投资特许商标使用金为每年2.98万元,以及一次性收取货品保证金35万;县级店铺投资特许商标使用金为每年1.98万元以及一次性收取货品保证金25万。此外,加盟商还需要向名创优品缴纳装修费等。

在利润分配上,每天营业额的38%(食品为33%)作为加盟商的收入,剩余部分为名创优品所有。除了货品保证金,加盟商不需要额外交钱进货,但是需要负责店铺租金、人工、电费、工商及税收等杂费。

也就是说,每开一家加盟店,名创优品都能赚到一笔钱,且在店铺经营中,由加盟商来承担日常成本,名创优品坐收渔翁之利。

不难看出,名创优品通过加盟店的方式,实现一举多得。一方面加盟商越多,品牌知名度越高,形成规模效应,同时也可以收取加盟费、扩充收入来源。

除了轻资产模式,名创优品野蛮生长还离不开最重要的一点——薄利多销。

叶国富曾多次在公开场合表示,只有低成本和低毛利才能有真正的低价格,并称名创优品的毛利率只有8%,而同行一般在40%左右。对于用户而言,商品物美价廉确实有很高的吸引力,但对于企业而言,如果毛利率真的只有8%,这就导致盈利变得异常困难。

据财经杂志报道,2017年,在加盟交流社区“比目”上,有投资商表示之前投资名创优品“一年回本好店铺。一年半回本正常。”但2017年之后,该投资商开设的名创优品新店一直赔钱,并且一家店赔钱需要两到三家店铺来弥补。该投资商分析原因是好店位越来越少,名创优品店铺越来越多。

投资商的判断没有错。根据名创优品招股书显示,同比2018年下半年,2019年下半年名创优品在中国的同店销售额下降3.8%,这表示名创优品单店营收在下降。对此,名创优品给出的解释是国内竞争加剧,这与上述投资商的判断不谋而合。

这种情况一直在持续,2021财年第四财季数据显示,名创优品单店营收显著下降,平均季度收入从76万元的高点降至37万元。

名创优品产品,图/名创优品官网

当企业以“极致性价比”模式作为核心优势,这也意味着产品整体单价并不会太高。在单品利润低的情况下,只有通过规模化优势才能增加营收。

也就是说,对于低毛利的名创优品而言,盈利空间很小,追求单店盈利并不容易。而只有尽可能拓展门店,吸引更多的客户到门店消费,增加销售收入,门店越多越挣钱。

正是这种靠规模取胜的打法,让名创优品迅速崛起,成为“最牛十元店”,但其这一赖以生存护城河也困住了名创优品自身。一旦加盟店开店速度变慢,名创优品收入的增长就会陷入瓶颈,同时伴随着开店过于密集,加盟商之间的竞争加剧,影响单店收入,名创优品整体盈利也会变得困难。

抄袭质疑下,新故事能不能救名创优品?

种种迹象表明,当“性价比”护城河渐渐失效,行业内卷加剧,要想获得消费者和资本市场的信任,名创优品亟需新故事。

名创优品将目光锁定在了潮玩赛道上。2020年12月,名创优品公布了旗下首个独立运营的潮玩品牌“TOP TOY”,正式进军潮玩赛道。目前,TOP TOY是名创优品100%控股的子公司。

截至去年9月30日,财报数据显示,TOP TOY门店数量扩张至72家,包括9家梦工场店和63家集合店,该季度TOP TOY的收入首次突破1亿元。

但潮玩新故事能拯救名创优品吗?无疑,由于深受年轻人的喜爱,潮玩赛道发展极快。

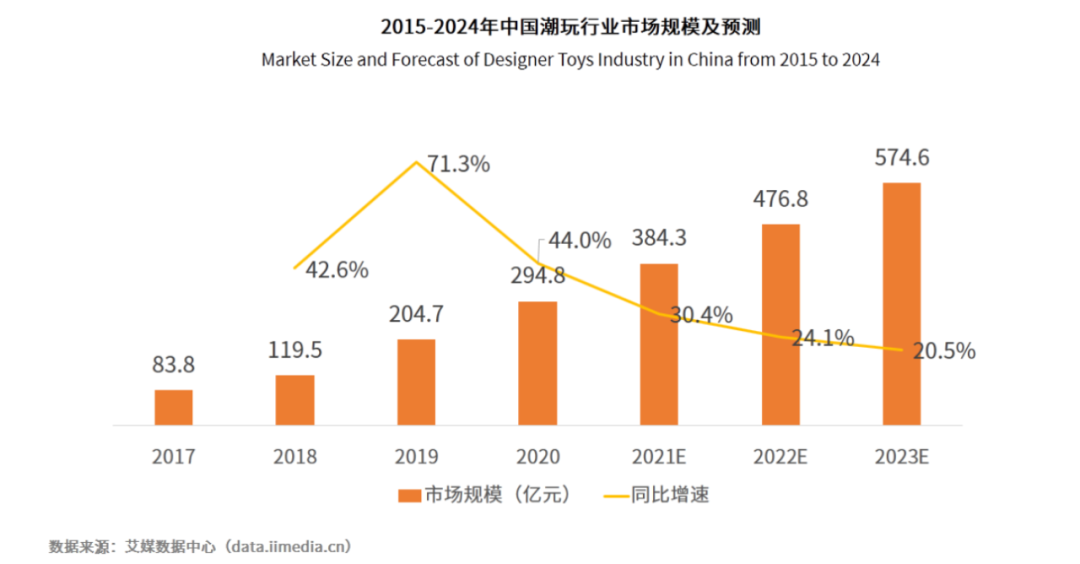

来自艾媒咨询发布的《2021年第一季度中国潮玩行业发展现状及市场调研分析报告》显示,2019年中国潮玩市场规模为204.7亿元,同比2018年增长了71.3%,受疫情影响,2020年中国潮玩市场规模增速有所下降,市场规模为294.8亿元,预计到2024年,中国潮玩的市场规模将增至763亿元。

2015-2024年中国潮玩行业市场规模及预测,图/艾媒咨询

但不容忽视的是,虽然潮玩市场大有可为,竞争者同样众多,泡泡玛特、52Toys、十二栋文化、酷乐潮玩等大批竞争者抢食市场。

差距不容小觑,以其与潮玩行业“大哥”泡泡玛特为例,TOP TOY开出首家门店时,泡泡玛特已经登陆港股,在TOP TOY单季营收破亿时,泡泡玛特单季营收已超过10亿元。

最重要的是,潮玩行业的根本在于IP,包括上游的IP培育、中游的IP运营以及下游的IP变现。泡泡玛特财报显示,目前,泡泡玛特运营的IP共有93个,包括12个自有IP、25个独家IP及56个非独家IP,并且2021年上半年财报显示,泡泡玛特来自自有IP的营收超过了9亿元,占总营收的比例为50.9%。

而TOP TOY缺少自有IP的打造,大多依靠外采与合作,据零售电商行业专家、百联咨询创始人庄帅在接受财经天下周刊采访时表示,目前,名创优品并未介入到产品设计、制造、生产等环节,它是做成集合店的模式,类似于百货模式,这就对买家和商家获取IP授权的要求更高了,是因为IP授权很少被垄断,所以竞争很激烈。

再加上,名创优品自成立以来一直饱受“抄袭”“山寨”等争议,logo、产品、包装等被指存在众多大牌的影子。

潮玩赛道里IP是核心,要在潮玩赛道做大做强,对原创能力和自身IP要求更高,TOP TOY没有这方面的布局与深耕将难以走远。

尽管潮玩赛道被叶国富视为新增长曲线,名创优品想要借此在竞争对手林立的赛场上实现弯道超车,并带领公司走出亏损困境,恐怕道阻且长。

本文由一刻商业授权亿欧发布,申请文章授权请联系原出处。