AMD vs Intel:AMD三年十五倍增长的逆袭路

目前全球市场拥有 x86 架构授权并积极发展芯片业务的厂商仅有Intel 和 AMD, 而 IBM、VIA 等公司业务规模、技术积累均较少。

下载链接:

1968 年 Intel 成立,次年 AMD 也成立,两家公司创始人均来自著名的仙童半导体。成立初期,AMD 由于核心技术落后于Intel,就选择了市场导向、低价竞争的策略。1978 年,Intel 推出第一款 x86 处理器,并成为了最成功的 CPU 架构。随后 AMD 获得 x86 架构授权,成为第二供应商。1986 年,Intel 取消对 AMD 授权,双方法律纠纷持续多年,尽管 AMD 胜诉,但失去黄金发展期,随后一直受到压制。1999 年 AMD 推出 K7 处理器(当时最快的 x86 处理器),2003 年 AMD 首次提出 64 位概念,AMD 在技术上似乎有超越趋势,但 Intel 的 Core2 在 2006 年横空出世,并提出了摆钟计划,当年双方市场占有率迅速拉开差距,Intel 彻底领跑 PC、笔记本和服务器 CPU 市场至今。

经营层面来看,2017 年 AMD 营业总收入为 53.29亿美金,净利润为 4300 万美金,而同期 Intel 营业总收入 627.61 亿美金,净利润 96.01亿美金,双方收入利润差距极大。2012-2017 年 AMD 陷入连年亏损的窘境,自 2017 年发布全新“Zen”架构产品,全球市占率有所回升,开启逆转趋势并顺利实现扭亏。

x86 架构在桌面 PC 与服务器领域占据统治地位,且由国际大厂 Intel 主导。

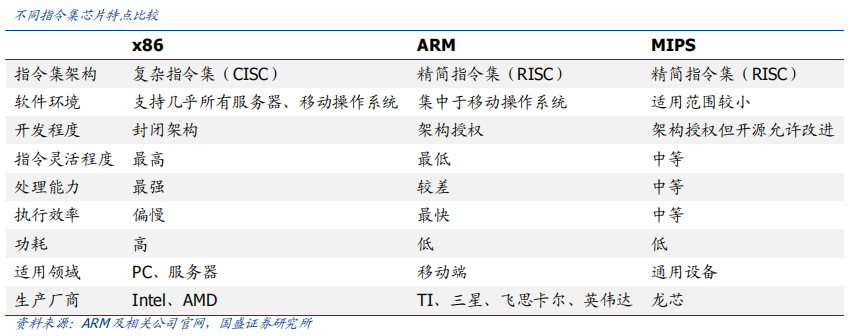

1)x86 架构芯片主要有两个特点:1、需求适应能力和计算性能均强劲。用户使用电脑的时候的操作往往是非常随机的,造成了指令也是无法预测,x86 为了增强对这种情况下的处理能力,加强了乱序指令的执行;同时,x86 架构还增强了单核的多线程能力,计算能力强劲。2、功耗高。x86 架构为了增强乱序执行能力,就不得不把大部分的模块都保持开启,并且始终保持切换,导致系统耗电高。

2)芯片架构生态系统是最大的壁垒。每种广泛采用的指令集背后都有一个强大的生态系统,形成了编译器、操作系统、芯片方案、应用程序等各层级且相互绑定紧密,每个层级均由国际大厂瓜分市场,形成非常高的进入壁垒。

3)每个生态系统均由国际顶级厂商主导。x86 生态系统占据食物链顶层的是 Intel和微软;占据 ARM 生态系统食物链顶层的是高通、苹果和三星。比如,Intel 在高端处理器技术全球领先,DEC 和 HP 的处理器技术和团队之前都并入了 Intel,旗下“至强”处理器系列已经统治了服务器市场。

4)下游应用领域来看,x86 架构统治着桌面 PC、笔记本与服务器市场,而 ARM 架构统治着移动终端和嵌入式领域。虽然 ARM 架构服务器功耗比、性价比较高,但软件支持较少、无法满足多样化的需求,尤其无法满足类似云计算厂商的多样化需求。根据 IDC 数据,我国 x86 架构服务器市占率在 90%以上且未来几年有望逐步上升,x86 架构在服务器领域拥有绝对统治地位。而根据搜狐等媒体报道,2017年 11 月,高通宣布全球首款基于 ARM 架构服务器处理器 Centriq 2400 系列正式出货,而到2018 年 5 月,公司服务器芯片负责人离职以及整个服务器部门裁员 50%,验证即使是 ARM架构也无法改变 x86 生态。

英特尔曾依靠晶元制造与渠道能力多次压制 AMD,但摩尔定律接近物理极限,英特尔“Tick-Tock”发布策略被打破。

1)摩尔定律:每两年芯片中集成的晶体管数量就会翻一番。英特尔过去一直遵循摩尔定律及其制定的芯片发展节奏,即 Tick-Tock(钟摆)芯片发布策略:一年发布更小架构尺寸(集成的晶体管数量增加)的芯片,隔年发布架构相同的改进版芯片。

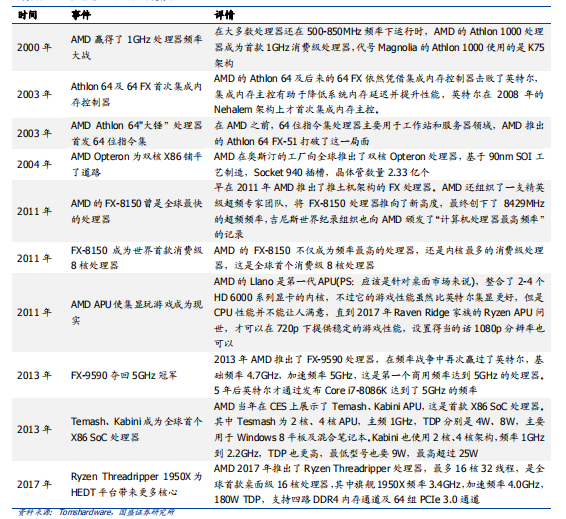

2)根据 Tomshardware 统计,AMD 历史上曾十次在部分设计上超越英特尔,但英特尔均利用 Tick-Tock 下的晶圆制造与渠道能力压制 AMD。

3)14 纳米制程产品延后推出,打破钟摆定律。当前晶体管尺寸已经进入 10+纳米量级,制造工艺接近原子级的尺寸,越逼近物理极限,工艺提升难度急剧上升,产品推出速度明显放缓。在发展到 14 纳米制程时,英特尔已经“力不从心”。据新浪科技报道,2016 年第三季度,Intel 发布第三代 Skylake 架构处理器“Kaby Lake”CPU,比预期晚半年,打破了“制程-架构”的钟摆节奏。而从下一代 10 纳米制程 CPU 开始,英特尔会采用“制程-架构-优化”(PAO)的三步走战略,即每一代制程将沿用 3 年,共发布 3 代 CPU。

4)Intel 10纳米工艺进展缓慢。10 纳米仅仅相当于 20 个硅原子宽度,10 纳米制程面临的芯片制造难度极大。而近期英特尔的 10 纳米工艺已多次跳票,2019 年末才推出 PC 端的 10 纳米芯片,而服务器芯片要到 2020 年,标志着技术升级间隔将超过 3 年。

台积电、三星在 7nm 制程取得领先,GF 宣布放弃,Intel 进展缓慢、失去领先优势。

1)随着越来越接近物理极限,全球半导体厂商进军 7nm 制程的道路并不顺利,主要难点在光刻机、晶体管架构和沟道材料三个方面。比如光刻方面,考虑价格和能耗,EUV(极紫外)取代 DUV(深紫外)进度艰难;最新的 EUV 光刻机价格超过 1 亿欧元,是DUV 光刻机价格的二倍多,且 EUV 光刻机批量生产时电力消耗超过 1.5 兆瓦,远超现有的 DUV 光刻机。

2)从全球各大晶元加工企业技术进展来看:

1、三星直接引入 EUV 光 刻、发展较为激进,将于 2018 年下半年试产 7nm EUV 晶元,大规模投产时间为 2019年秋季。8nm 制程大约在 2019 年第一季度登场,而 6nm 制程预计会在 2020 年后出现。

2、台积电在 7nm 上选择了求稳路线,并没有急于引入 EUV 光刻机,计划在 2018 年第二季度开始试产7nm FinFET+晶元。

3、GF的半导体工艺和三星同宗同源,然而在28nm、14nm 两个节点上都遇到了重大技术难题,还得向三星购买生产技术。

4、近几年 Intel 半导体工艺进展缓慢,比如 14nm 工艺用了三代(以 14nm、14nm+和 14nm++来命名),10nm 工艺也被竞争对手抢先。

3)整体上,Intel 失去了工艺制程的领先优势。对比 Intel、台积电、三星和 GF 近些年制程的特征尺寸(晶体管密度等核心指标),Intel 的 14nm 制程优于三星和 GF 的 14nm LPP 以及台积电的 16nm FinFET,略输于三星早期的 10nm 制程;Intel 的 10nm 制程全面胜过台积电和三星的 10nm 制程,甚至比台积电第一批 7nm DUV 都要更好,但不如三星的第二批7nm EUV 制程。尽管 Intel 的制程标准严格,但考虑实际量产化进度,台积电和三星已经领先。并且,与三星的 IDM 模式不同,台积电全面承接外部厂商晶元加工需求,为AMD 逆转创造了可能。

Zen 架构表现优异,AMD 市占率不断突破。

1)Zen 架构乃大师之作、表现优异,使得AMD 竞争力持续提升。Zen 架构是由芯片设计大师 Jim Keller 于 2015 年设计完成,2017年 2 月 21 日,AMD 正式公布了 Ryzen 的初步规格、性能、价格,Zen 架构实际提升幅度高达 52%。2017 年 3 月,AMD 推出 x86 微处理器 Ryzen 系列,即 Ryzen 7、Ryzen 5和 Ryzen 3。由于 Ryzen 系列具有较高的性价比,AMD 的全球市场份额在近年来首次出现上涨趋势,尤其在欧洲地区,其月销售份额由 2017 年 3 月的 35.6%上涨到 8 月的54.0%。

2)AMD 全球市占率不断取得突破。2000 年以来,AMD 在服务器 CPU 市场的份额不断下降,从 2006 年的 25%下滑到 2014 年的不到 1%。

AMD 或借助台积电 7nm 工艺延续逆转之势。

1)AMD 与台积电合作深入。根据 AMD官方消息,和台积电在 7nm 制程的合作顺利,AMD 将新一代 CPU、GPU 芯片交给台积电生产,包括计划 2018 年底发布的首款 7nm GPU,以及计划 2019 年发布的首款 7nm服务器 CPU。

2)在下一代处理器上,英特尔因为 10nm 工艺延期,新架构新工艺处理器推出受到极大影响,而 2019 年 AMD 将会转向 7nm 工艺的 Zen2 架构,即服务器市场推出第二代 EPYC 处理器,消费级市场上则是 Ryzen 3000 系列。

3)核心业务营业收入角度,根据相关公司年报,AMD Computing and Graphics Segment 收入从 2017Q2 开始同比增速均高于 50%。2019 年,随着 AMD Zen2 架构产品的发布,英特尔的市场份额将受到进一步蚕食,AMD 或延续逆转之势。

下载链接:

本号资料全部上传至知识星球,更多内容请登录智能计算芯知识(知识星球)星球下载全部资料。

免责申明:本号聚焦相关技术分享,内容观点不代表本号立场,可追溯内容均注明来源,发布文章若存在版权等问题,请留言联系删除,谢谢。

电子书<服务器基础知识全解(终极版)>更新完毕,知识点深度讲解,提供182页完整版下载。

获取方式:点击“阅读原文”即可查看PPT可编辑版本和PDF阅读版本详情。

温馨提示:

请搜索“AI_Architect”或“扫码”关注公众号实时掌握深度技术分享,点击“阅读原文”获取更多原创技术干货。