留给苏宁的时间还有多少?

全文2724字,阅读约需6分钟

文丨程天琦

编辑丨顾彦

题图丨123RF

1990年的冬天,27岁的张近东在南京宁海路开设了一家面积不足200平的空调专营店,这家“路边小店”就是苏宁的起点。

一个不到30岁的年轻人,恐怕很难想象接下来将是怎样的30年。

1999年,苏宁首家自建店——南京新街口旗舰店开业。已成为全国最大空调批发商的苏宁,开始向综合电器全国连锁经营转型。

2004年,苏宁电器在深交所正式挂牌交易,成为中国家电连锁业中IPO上市的第一股。

2010年,苏宁电器网上商城改版升级为苏宁易购网站。在互联网转型大潮中,苏宁选择了“线下门店+线上电商”的融合发展模式。

“未来消费的主流绝对不可能是网购。”新世纪的头十年中,苏宁业绩增长的脚步从未停下,但张近东在2010年说的这番话,注定了苏宁的转型之路并非坦途。

网购“真香”了

回过头看,张近东或许还是会诧异2010年发生的一切:京东、天猫、淘宝网等电商迅速崛起,网络购物以低廉的价格优势、送货到家的便利特性,迅速普及。

这一年,淘宝“双十一”当日交易额超9亿元,同比增长1772%。京东也在加快上市步伐,2010年全年销售额达到102亿元,较2009年增长超过200%。

不过,当时张近东有自己的判断:互联网只是一个资讯平台,不适合做成交易平台。他表示,在十几年前,面临虚拟和实体的选择时,他经过深入考察,最终选择了做实体店。

苏宁历经二十年验证成功的商业模式,没有被互联网轻易改写。

当线上商城遍地开花时,苏宁仍在加速线下门店扩张。张近东立志在2010年新增543家实体店,而苏宁过往的开店规模约为200家。

2011年,或许是线下经营模式最后的狂欢。当年苏宁的扣非净利润达46.2亿元,创下纪录且至今未破。但从此,对于未来形势预判偏离的后果,开始逐步反映到财务报表上。

2012年,苏宁扣非净利润迅速下降,2013年,已跌至3.1亿元。然而这还只是开始,2014-2019年,苏宁的扣非净利润再无正值。2019年达到最低点,为负57.1亿元。

其实苏宁有在改变,但转型的决心不够决绝。

在说出“未来消费的主流绝对不可能是网购“的一年后,张近东提出“再造苏宁”。

“再造苏宁”其中一个含义是,再造一个线上苏宁。苏宁易购从此平行于实体连锁,组建自己的B2C专业运营团队,实行自主采购、独立销售、共享物流服务的运营机制。

但“再造苏宁”还有另一层含义。2011年,时任苏宁电器运营总部执行总裁范志军表示,将在2020年以前实现3000家门店的布局,相当于当时苏宁门店数量的两倍。

想要发力线上经营模式,却不愿放弃线下门店增长速度。现在看来,这显然难以支撑“再造苏宁”计划中,让苏宁在2020年成为电商行业第一的目标。

互联网意识觉醒

2017年,是苏宁互联网意识真正觉醒之年。

那年,苏宁零售云项目开启内部孵化。零售云是苏宁针对县镇市场重点打造的智慧零售平台,具有低成本、高效益特性。与自营门店不同,零售云采用加盟模式,通过整合品牌、供应链、技术、物流、金融等智慧零售资源,帮助加盟商开店。

根据苏宁最新财报,截至2020年9月底,公司拥有各类自营店面2697家,苏宁易购零售云加盟店6588家。2020年前三季度,苏宁关闭自营门店数量显著多于新开门店,而苏宁易购零售云加盟店较2019年底新增了两千余家。

张近东表示,零售是苏宁的基本盘,未来将立足消费升级,打通多业态零售,让“云”成为苏宁转型升级的新增长点。

“线上+线下”的模式依然没变,但苏宁学会了对门店做加减法。

也是在2017年,苏宁物流按下加速键。

苏宁原本在物流领域具备先发优势。早在1997年,苏宁就在南京江东门建立了第一代物流配送中心。但此后的20年里,这块业务于内于外似乎都没有得到足够关注。

直到2017年,苏宁全资子公司苏宁物流以42.5亿元人民币收购天天快递,物流成为苏宁完善智慧零售生态系统的重点发力方向。

2018年,苏宁方面称,公司原有物流业务与天天快递整合的协同效益已逐步显现。截至2019年底,苏宁物流拥有仓储及相关配套面积1210万平方米,快递网点25881个。

不过,2019年苏宁物流业务毛利低至负10.6亿元,同时网络上仍有不少评论吐槽苏宁物流慢,苏宁在物流领域要下的功夫还有很多。

不止物流,苏宁在家电零售等核心业务之外,已进行了长达十余年的多路径多元化布局。

在母婴、体育、汽车、娱乐休闲等专业领域,苏宁布局了红孩子、苏宁体育、苏宁汽车、苏宁影城;在用户生活服务层面,苏宁布局了生活帮、苏宁彩票、苏宁有房;在内容服务方面,苏宁布局PP体育、PP视频、苏宁青创园、龙珠直播、当贝市场等。

但庞大的业务体系下,主营业务的经营精力势必会被分散。近些年来不太令人满意的财报也在提醒苏宁,求质比求量重要,抓好主业才是重中之重。

"聚焦、高质量、脚踏实地。"张近东在三十周年庆典上表示,苏宁下一个十年将聚焦零售主业。

苏宁不能再慢了

步调慢没关系,所幸苏宁已回归正途。

但苏宁的资产负债表在发出警示:不能再慢了,也不能再偏了。

财报显示,截至2020年三季度末,苏宁易购合并口径总负债达1361亿元,且绝大多数为短期负债。

其中,有息债务规模超过700亿元:包括短期借款281亿元、应付票据248亿元、一年内到期的非流动负债46.2亿元、长期借款62.5亿元、应付债券80亿元。

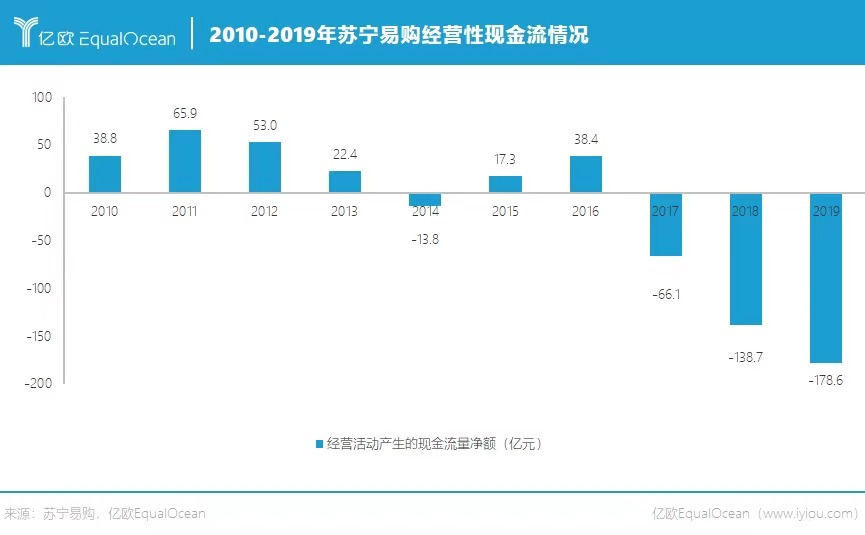

过山车般的现金流同样堪忧。

苏宁易购的经营性现金流量净额自2012年开始下跌,2014年由正转负。2015-2016年迅速回升,然而到2017年又跌至负66.1亿元。其后两年,苏宁易购的经营性现金流量净值逐年下降,2019年达负178.6亿元。

债务压力大,现金流流失,市场对苏宁的质疑声越来越多。

根据国家企业信用信息公示系统,不久前苏宁控股集团已将公司全部股权出质给淘宝(中国)软件有限公司,融资10亿元。消息一出一片哗然,苏宁真的缺钱了?

对此苏宁表示,苏宁控股共持有苏宁易购不到4%的股份,“股权质押是正常的商业合作,对苏宁易购战略发展和正常经营无实质影响”。

有投资人认为此事无需过度解读,10亿元资金或许只是江湖救急,苏宁是一个庞大的业务集团,资金有一定的腾挪空间,发生债务危机的可能性不大。

也有投资者持消极态度,认为苏宁主营业务不佳,业务板块多且分散,且有较大的债务压力,可能存在一定风险。为了弥补不断亏损的业绩,公司多次进行资本腾挪,或致自身资本结构稳健性失衡。

不过财报数据显示,苏宁近期的利润状况已有向好态势。

2020年前三个季度,苏宁易购的扣非净利润较2019年同期均有改善。同时,各季度的经营性现金流也在好转,2020年年中更是实现了近几年都未出现的经营性现金流回正。据此推测,公司2020年全年亏损幅度应该会显著减少。

后记

从成立之初的空调专营,到IPO时空调营收占比仍有25%,再到如今低至9%,苏宁的视野越来越广阔。从苏宁电器,到苏宁云商,再到苏宁易购,苏宁的转型目标也越来越清晰。

过去的苏宁确实顺应了时代的发展,但未来的脚步需要更决断迅速。三十而“立”显然不够,苏宁需要加速“奔”向下一个十年。

本文由亿欧原创。申请文章授权请后台回复“转载”,联系相关运营人员,未经授权不得转载。