这个话题源自与几位投资人的聊天,记得当时聊的主题是“影响SaaS创业成功的N个原因”。 已经达成共识的几个原因,比如,没有市场需求(No market need)、资金耗尽(Ran out of cash)、定价问题(Pricing issues)、团队不胜任(Not the right team)... ...的确,在SaaS创业成形之前,每一个原因都会造成严重后果。不过,大家也认为,这些都是创业过程中的问题,它们应该还有机会调整和补救。最后有人提出,当SaaS创业成形之后的阶段,还可能有难以补救的问题。比如,SaaS公司收入的结构,可能是影响增长的一个重要原因。具体来说,就是在收入结构中,订阅业务收入占比过低。那么:

一个正常SaaS企业的收入结构应该是怎样的?

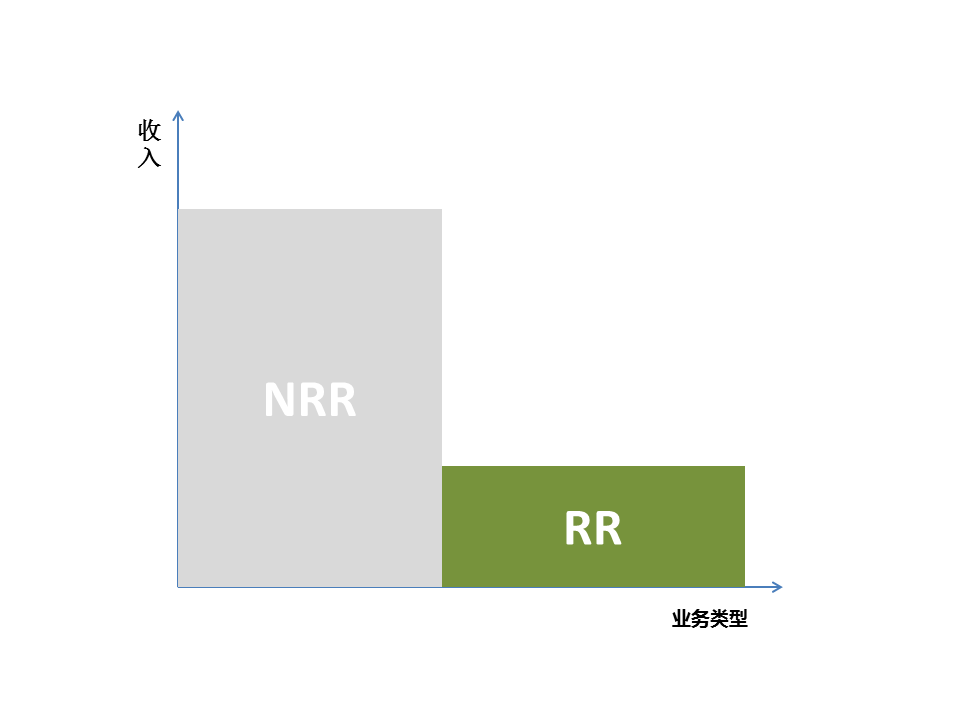

订阅业务收入占比过低,对于SaaS企业的增长有何影响?

除了增加订阅业务,还有什么其它方法调整收入结构?

收入结构对IPO会有什么影响?

01

SaaS公司合理的收入结构

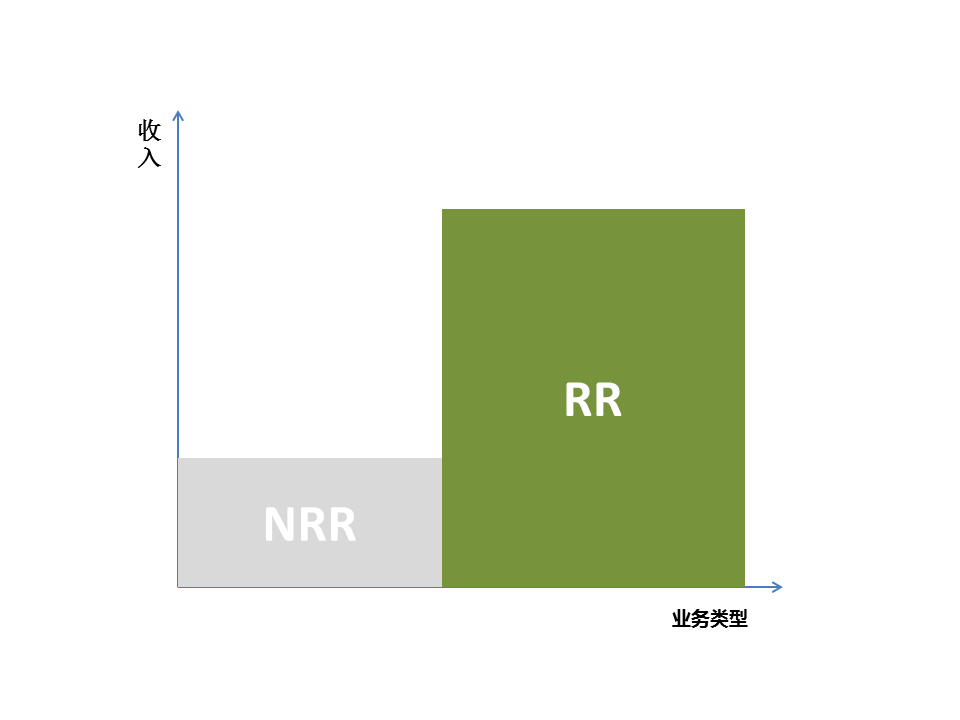

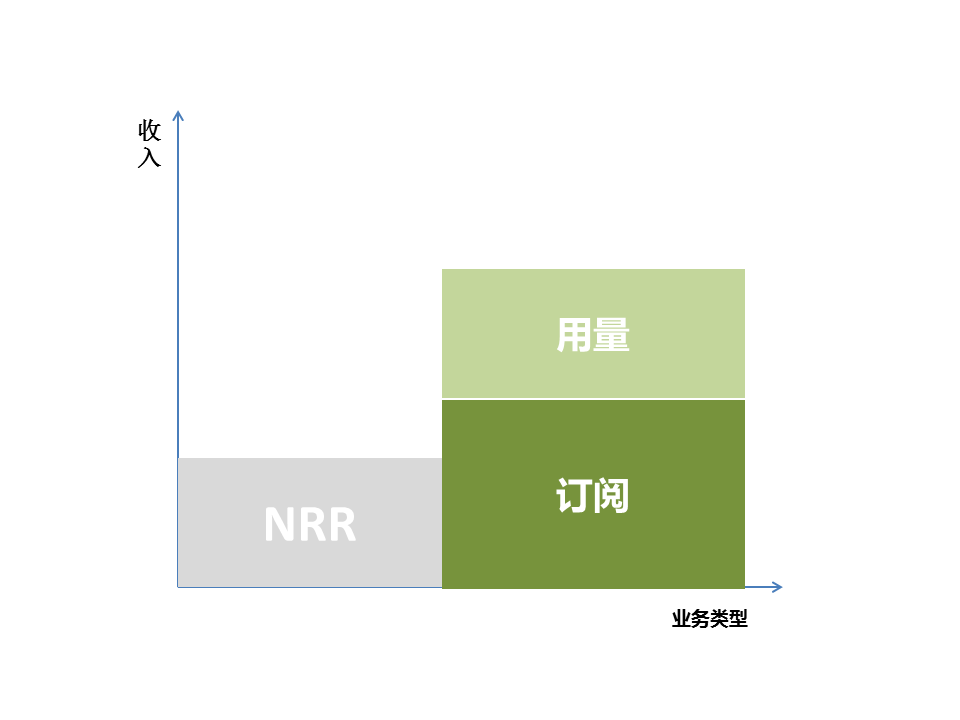

一家公司是不是好的SaaS公司,甚至说是不是SaaS公司,有很多判别的标准。比如部署方式、多租户模式、收费方式等。其实,这些只是看起来像SaaS的表象。实际上,从收入构成角度,看一家公司是否是合格的SaaS公司,主要是看其订阅业务的占比。或者说,一家公司只有当其订阅业务收入的占比超过70%时,才能被视为是合格的SaaS企业。订阅收入之所以被看重,是因为它对应着年度经常性收入ARR(Annual Recurring Revenue)。而经常性(Recurring)则意味着收入的可预测和金额的确定性,也就是订阅用户每年预期为你带来的收入。显然,SaaS的订阅费就是一种经常性收入。ARR是衡量一个SaaS企业优劣的重要指标。与传统的财务分析观点不同,ARR并不是说过去获得了多少收入;而是说未来一年或几年,将获得多少收入。所以,一个好的SaaS企业不但要有较高的ARR,还要有较高ARR增长。ARR增长可以用以下公式表示:ARRn+1=ARRn-Churn(流失)+ACV(年度合同额)从这个公式中可以看出,只要控制住流失,ARR增长就是一个确定的事。现在有的SaaS公司甚至将人均收入,都区分为经常性和非经常性的收入,即人均ARR收入APE(ARR Per Employee),即APE=ARR/雇员数。这样,SaaS公司的收入可以分为经常性收入RR和非经常性收入NRR;订阅业务产生RR,而其它业务产生NRR。一家具有良好发展基础的SaaS公司,在业务设计上,RR的占比必定很高,如图所示。

下载APP

下载APP