德勤:未来芯片缺货是常态

点击下方卡片,关注“新机器视觉”公众号

视觉/图像重磅干货,第一时间送达

来源:内容由半导体行业观察(ID:icbank)编译自venture beat,谢谢。

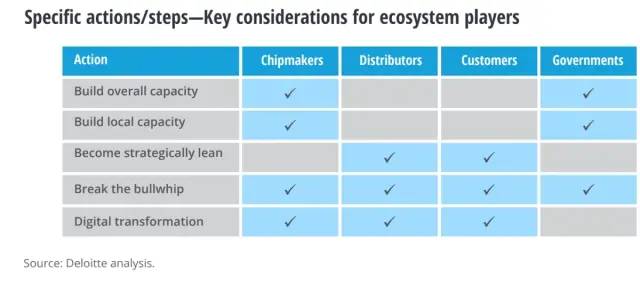

打破牛鞭(bullwhip)

—版权声明—

仅用于学术分享,版权属于原作者。

若有侵权,请联系微信号:yiyang-sy 删除或修改!

评论

下载APP

下载APP点击下方卡片,关注“新机器视觉”公众号

视觉/图像重磅干货,第一时间送达

来源:内容由半导体行业观察(ID:icbank)编译自venture beat,谢谢。

打破牛鞭(bullwhip)

—版权声明—

仅用于学术分享,版权属于原作者。

若有侵权,请联系微信号:yiyang-sy 删除或修改!