SaaS公司都在谈增长,那为什么真正增长的公司,却少之又少?

共

1537字,需浏览

4分钟

·

2022-04-08 15:56

SaaS公司天天都在谈增长,可是真要问究竟要增长什么?还真很少人能说清楚。对于大部分生意来说,这句话没毛病,增长就是营收的增长。但是对于SaaS来说,就必须要加上三个限定条件:可重复、可扩展和能盈利,而且它们必须同时满足。即对于SaaS业务来说,只有可重复、可扩展、能盈利的增长,才能叫做增长。每次我把这三个限定条件加上时,刚才还在大谈特谈增长的声音戛然而止。反过来想想,这样要求是有道理的。如果不可重复,每次成交都是一个偶然事件;如果不能扩展,即使把所有客户的生意都给你一家公司做,也挣不了多少钱;如果没有盈利,那增长还有什么意义?对于SaaS来说,增长之所以重要,是因为它关系到太多的当前利益。比如:能否拿到融资,估值的高低,在投资人面前说话是否有底气,等等。02

SaaS野蛮增长的时代,过去了

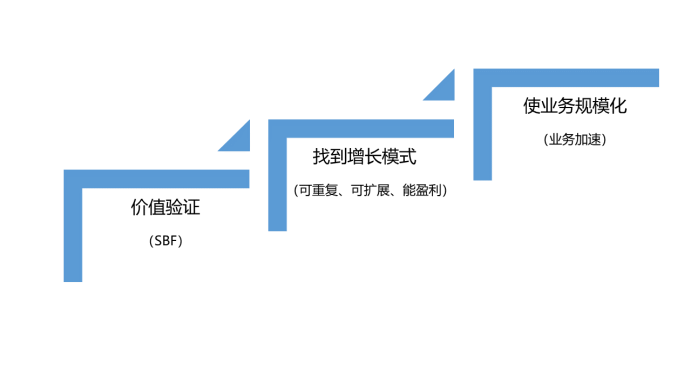

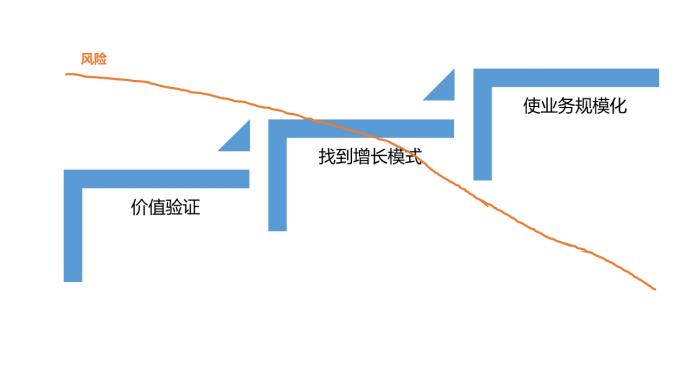

既然增长如此重要,所以SaaS公司头等重要的事就是增长。几天前一朋友问我,一家SaaS公司要找一位CGO,能不能去。这家公司我了解,所以我跟他开玩笑说:能去,但前提是你先把CEO干掉,把野蛮增长刹住车,你才可能干得下去。实际上,SaaS的增长不是从0到1,而是从0到100。所以增长不可能凭一时之勇,一蹴而就。无论你多有钱、技术有多高、产品如何好,如果没有符合逻辑的增长路径,增长就是打乱仗。从0到100,SaaS业务的增长需要经过3个阶段:价值验证,找到增长模式(满足可重复、可扩展、能盈利条件),以及业务规模化。“价值”这个词,已经被滥用得没有任何价值。所以,我们通过SBF(Service-Business Fit),验证你提供的SaaS服务,与客户的业务目标是否适配。价值验证决定了这个SaaS生意是否真的成立。说白了,就是必须证明,你的SaaS能卖出去。验证SBF,有一个比较实用的方法,就是利用客户绩效来验证。这个方法简单描述为:如果在客户侧,业务组织没有设置与你服务相关的业务绩效,或者找不到承担该绩效的岗位;那么,你所提供的服务可能只是一个臆想,顶多是解决了一个无足轻重的问题。这个阶段是要找到一个销售模式,它必须满足:可重复、可扩展、能盈利这三个条件。这是规模化增长的必要条件。证明一个销售模式是不是可重复,也有一种实用的验证方法:假如只有创始人或极少数人才能卖出去,那说明这个销售模式一定不可重复。此外,从漏斗中也可以验证是否可重复,如果销售线索太少,或者转化率不稳定,也说明销售模式是不可重复的。可重复的意思,很接近可复制。就是不管谁去卖,销售效率都差不多。这时候才可能固化销售流程和做一致性的销售培训。可扩展是业务规模化的一个前置测试。证明一个销售模式是否可扩展,直观的判断就是看实际的SQL数量。如果什么招数都用上,SQL的数量就是上不去;就说明这种销售模式的扩展性较差,必定会影响增长。可扩展的程度大小,可以用净新ARR来衡量:净新ARR=新ARR+扩展ARR-流失ARR。注意公式中的流失ARR,这是一个漏桶效应,它可能会严重影响可扩展,这个跟CS的留存有关。用净新ARR可以揭露出可扩展的假象。对于可扩展性本来并不好SaaS业务,因为销售很猛,新ARR增长很高,看起来扩展性很好。但因为留存性较差,最终净新ARR并不高。这也使对未来规模化盈利的一个测试。这就更需要以实际数字来证明,而其它的说法都没说服力。如果你能做到:LTV>CAC,CAC payback(<24个月),盈利能力就问题不大。规模化是一个经营的结果。通过了价值验证,并找到了增长模式,现在是发力的最佳机会。03

为什么真正能增长的SaaS公司,少之又少?

很多成立没多久的SaaS创业公司,连增长模型的第一阶段都没有走通,就急着规模化和增长,太早了。而更多的SaaS公司,把增长模型的阶段1和阶段2混在一起做。这在大部分情况下,什么都验证不出来,只能蒙着往前走,更不用说增长能力会提高。如果现在就开始大张旗鼓地增长,只能是耗费了大量资源,结果还是困在原地。之前与几位投资人聊到SaaS投资时机的问题,就谈了增长模型的作用。从增长模型很容易看出,随着阶段的有序推进,一家SaaS公司的风险也在逐渐降低;而估值也应该越来越高。有的公司在没有走出模型第一阶段时,就融到B、C甚至D轮。此时的增长的不确定性太大,投资风险非常高。而且,这对创业团队也未必是好事。更多的情况是,对于陷于阶段1+阶段2中的创业公司,为了让其脱离增长困境,资本只能一轮又一轮的投。但现实中很少看到靠资本驱动,就能获得增长能力的实际案例。实际上,没有实现增长的SaaS公司,大都是因为在其真正获得增长能力之前,过早地踩下增长的油门。

点赞

评论

收藏

分享

手机扫一扫分享

举报

点赞

评论

收藏

分享

手机扫一扫分享

举报

下载APP

下载APP