作为国内一棵资深“韭菜”,如果你有一个00后女朋友,需要经常陪着她逛潮流店、买盲盒、抽最新款老冰棍儿口味的电子烟。

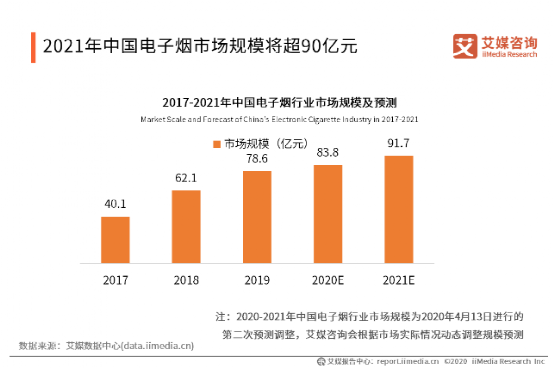

那么根据彼得·林奇“买熟悉的股票”原理,投资了名创优品、泡泡玛特、雾芯科技的你,2020年成绩单,丝毫不会亚于只会买茅台的股市大牛。

当然,这种策略只适用于终端消费品牌。比如只花了3年时间就拥有近3000亿市值的雾芯科技(悦刻电子烟母公司),就没有多少人注意到,其背后上游雾化技术供应商——思摩尔国际,早在半年之前就登陆港股,也暴涨了6倍有余。

从2018年前Uber中国负责人汪莹跨界创立悦刻,到2019年败走锤子手机的罗永浩携小野亮相,背后皆意味着电子烟正像2010年左右的智能手机一样,成为一个供应链标准技术成熟、只欠整合品牌商东风的市场洼地。

然而推动行业发展到这一步的,则少不了2003年发明第一款雾化电子烟的韩力,与其后来被国际烟草巨头收购的如烟科技;亦有2013年就于美国宾夕法尼亚成立烟油研究所的汪泽其,和他布局全球的铂德国际。

铂德CMO方辉在接受媒体采访时亦曾直言:“铂德要对标华为,死磕产品、死磕技术。”

面临各国市场标准不一的政策监管风险,投行、机构仍然重仓押注国内电子烟品牌,参考的逻辑,其实来自国外同业的过往发展规律:电子烟与传统卷烟的市场规模呈现显著的负相关。

在国内市场上,谁能够通过技术层面,提高产品体验、降低健康影响、配合监管落地,谁才能真正在电子烟赛道笑到最后。

从这一角度出发,除了快速整合上下游、拥抱资本运作的悦刻以外,纵览国内电子烟品牌,走全产业链覆盖路线的铂德,最具有关注的价值。

在疫情中毕业的张梁没有像同学一样,选择考研、考公以缓解就业焦虑,因为他在刚升入大四不久,就跟校外朋友合伙成为当地二线城市的一家电子烟经销商。

悦刻、铂德、魔笛,还有一些从各种渠道搜罗来的国外品牌,张梁他们在大学城附近的一家电子烟门店里,有着各式各样的产品,雾化型、加热不燃烧型应有尽有。不到一年,门头上以前的艺术字体“电子香烟精选”就变成了“RELX”标志。张梁解释道:“悦刻给的专卖店待遇太好了,其他牌子的销量又很难比,不过我们店里刚开始最火爆的是铂德的一次性小烟,很多新手就是靠那一款入的门。”线上禁售禁得了京东、淘宝这种大型电商平台,却禁不住张梁这种线下经销商的微信社群。疫情期间,这种“上午艾特一下,下午烟弹到家”的消费模式也培养出了习惯,社区团购模式先在电子烟领域开了花。“悦刻的产品系列多,舍得让利开店,品牌知名度也大。但是感觉出货量上来了,品控有些跟不上,反馈问题的也不少。我们经销商肯定怕麻烦呀,所以会给老客户推荐一些有自己厂子的老牌子,烟杆烟弹的质量都要好一些。”颇有一些小算计的张梁展露了一丝经商天赋。雾芯科技的财报显示,悦刻目前已拥有近5000家终端门店,且预计在2021年末达到20000家。支撑如此夸张增速的,是高管团队曾与滴滴进行市场大战积累下来的经验。降维打击进入电子烟行业后,悦刻仿佛虎入羊群,在线下疯狂扩张,依赖线上渠道多年的老牌电子烟厂商节节败退。估值120亿美元的美国电子烟巨头JuuL也因线上政策限制被迫退出国内市场。但反应过来的国内厂商,则纷纷选择联手资本、快速跟进,魔笛、铂德等品牌都先后公布了上亿补贴万店齐开的计划。当被问到还是否建议新人进入电子烟经销商这个行业的时候,张梁谨慎中透着乐观:“这波品牌大战的红利其实已经进入尾声了,但是长期来看我觉得市场潜力还很大,至少比网上那些分析要大得多。”张梁的观点是,那些用传统烟草市场规模来论证电子烟潜力巨大的论调完全脱离了实际。因为自己就是一位资深烟民,他觉得目前市场上的电子烟产品面向的用户群体根本就不是他们:“就是冲着图新鲜、找刺激的小年轻去的,烟杆设计、烟弹口味都花里胡哨,那抽的能叫烟?”但也正因为如此,消费能力不断提高的年轻“Z世代”,与还未走上国外电子烟代替卷烟路径的两个因素叠加,国内电子烟市场才拥有让资本都不敢轻易预测的天花板。在这充满想象空间的大道上,渠道为王的悦刻先下一城,获得二级市场支持后,也加大力度向上游延伸,以减少对思摩尔国际的依赖;而已经积累近十年技术优势的行业老鸟,产品体验也成为铂德这种老牌厂商未来的决胜武器。除了手里现有的4家悦刻专卖店,张梁也正在接触铂德的渠道工作人员,因为他从同行那里听说,铂德的系列产品毛利率、复购率更高,单店更不容易亏损。在2017年左右相继问世的插拔式电子烟、一次性小烟,是雾化型电子烟首次敲开年轻消费市场的大门,拥有了足够大的用户规模。与多位不同社会角色的电子烟使用者沟通后,发现产品体验中的便利性成为首要考虑因素。需要经常出差,在高铁、飞机上度过大量时光的刘波,早已不知上缴过多少个打火机了:“有一年老婆送了我个Zippo,出差前忘了从衣兜里拿出来,为这个还吵了一架。”电子烟则助其消除了这一烦恼。张梁的客户里,出租车司机和快递小哥占据了相当一部分比例,问其原因,也是方便、安全,还有省钱。虽然时间充裕还是要靠真正的卷烟解乏,但复杂的工作环境里,随时随地从口袋里掏出吸上一口,已是无上的体验。雾化技术的应用并不少见,礼品店中的流水雾化盆景与电子烟使用的技术就是同一原理。但为了追求更好的口感和味道层次,电子烟行业的上游研发商们,正极力地推进实验室里的技术成果转化。悦刻目前的主力产品就依赖于思摩尔国际的FEELM陶瓷芯技术,同时随着工艺的改进在布局棉芯系列。除了雾化技术、烟弹烟油研发,烟杆的智能化也是电子烟产品未来进化的趋势。吸烟数据的记录、根据次数控制的智能锁,甚至通过偏好口味进行圈层社交。随着5G和物联网的陆续落地,身份识别功能的加入也可以在源头上加强监管力度。这样一个“完全体”的电子烟才能匹配代替传统卷烟地位的重任。功能的增强同时就意味着成本的提高,尤其是像悦刻这种依靠运营整合能力,占领终端渠道的订货下单模式,极有可能因为下游市场成本的限制无法放开手脚探索产品体验的极致。反观铂德这种全产业链覆盖的模式,创业之初就成立研究实验室,坚定了技术自研路线。一代二代烟油的探索,厚积薄发带来了海盐尼古丁的诞生,再加上自主研发的第七代陶瓷雾化芯,使其迅速在一众ODM、OEM模式厂商中脱颖而出。独树一帜的产品体验也帮助铂德的毛利率拉开同行一段距离,接近50%。相比之下悦刻的财报显示,高昂的市场成本下其毛利率已降至40%以下,或许为接下来的竞争格局埋下伏笔。在全球智能手机产业链条上,国内手机品牌厂商除了华为,无一不受制于上游处理器、屏幕研发商。罗永浩的锤子手机在一连串的踩坑后黯然退场,足以说明走整合品牌商模式容不下第二个小米。电动车行业亦是如此,蔚来的ET7之所以出现比手机更严重的“期货现象”,也是源于上游电池技术的天花板限制。国内的电子烟厂商目标绝不仅仅是市场渗透率不高的自家地盘,在全球追求健康的大趋势下,海外市场也会是必争之地。进入下半场后,品牌之战也必将是全产业链之争,做快做大诚然可以撬动资本的杠杆,但做好做强才是获得市场认可的保证!

「科技新知」

腾讯科技新锐自媒体

钛媒体十大自媒体作者

新浪科技创事记十大年度作者