重新定义客户旅程 | IDCF 关注 共

3369字,需浏览

7分钟

·

2021-03-04 10:41

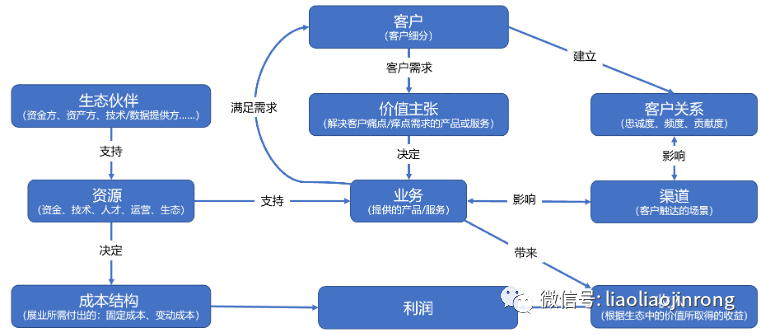

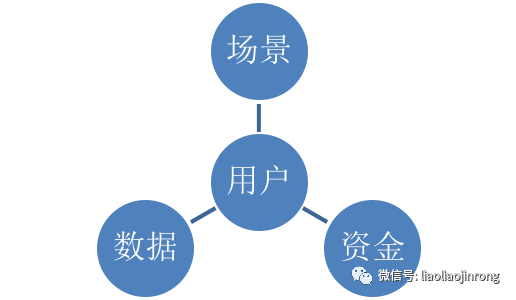

文章内容来源《互联网消费金融:业务架构、运营和数字化转型》 客户旅程描述了一段时期内客户在使用产品或者服务时的体验,通过可视化和图表的方式,从用户的角度来表现其和产品/组织/服务互动的过程,是连续时间和多个互动触点的完整故事。 在数字化时代,客户可以通过互联网随时、随地、随需地使用互联网消费金融服务,客户触点呈爆发式增长,使得单一触点的交互已经无法反映客户体验的真实水平,客户旅程正成为企业提供实时、千人千面的高质量客户体验的主线和基石。 客户旅程不仅可以用作研究和设计的辅助工具,同时也是数字化时代贯穿于企业战略转型、文化建设、体验设计交付、测量等各环节的运营模式和框架。 一些真正以客户为中心的公司使用新的方法、工具、流程,使客户体验旅程呈现方式更加完整、清晰直观,呈现了所有的痛点和机会点,有助于利益相关者的讨论沿着正确的方向前行。一些优秀的公司会像管理产品一样管理客户旅程,不是仅跟随客户,而是根据需要扩展、塑造和引领,以期获得竞争优势。 麦肯锡的David C. Edelman和Marc Singer曾提出, 一个成功的客户旅程需要具备自动化(Automation)、个性化(Personalization)、场景化交互(Context Interaction)、旅程创新(Journey Innovation)4项能力。 自动化:不仅是营销的自动化,更是在消费者决策流程的第一个环节上实现服务的自动化,并且让客户平滑地经历在线路径中的每一步。比如在消费金融的借款流程中,注册、登录、授信申请对用户来说都是多余的,因此可以在借款申请过程中自动完成这些步骤,将借款旅程中以前繁杂的步骤变成简单、互动式的各个流水线化的步骤。 个性化:为每一个客户创造定制化的体验。根据在消费金融生态已有的信息为每一个客户制定千人千面的交互过程,如自动化OCR、自动显示或跳过已经核实过的实名认证信息和资料以减少客户操作,从而提升用户体验。 场景化交互:与客户互动并安排好适当的顺序。运用客户在旅程中的实际位置,比如消费金融场景中的付款,这时候需要根据消费场景方提供的信息、公共信息、生态可自动化获取的信息来进行实时放款,而不是引导客户先进行注册、登录、授信申请、借款申请等一长串繁琐的操作。而这个过程也从侧面反映了平台生态的必要性,单一主体很难服务好所有客群。 旅程创新:改进和扩展旅程并培养客户忠诚度。分析客户需求以发现拓展客户关系的机会,以最低的成本高效地验证商业模式,通过MVP和A/B测试思想提升交付价值。 自2014年以来,人们对客户体验和客户旅程的关注度显著提升,虽然大部分人还没搞明白客户体验和客户旅程的真正含义,但这丝毫不影响大家讨论和探索它们。 在数字化时代,这让我们能够通过数字化重新定义客户旅程,解决客户数据流动性的问题。 通过数字化重构客户旅程是金融机构实现数字化转型的基础,这就需要以实际需求为导向,从完整商业模式的视角来看待客户旅程,而不是只关注一个技术或者功能点。 重新定义客户旅程关乎企业整体数字化转型的成败,金融机构需要重新定义客户价值主张(Customer Value Proposition)、增值过程、数字生态下的合作方式和资源整合等 (金融机构价值关系图如图2-1所示),而不是孤立地改变某些交互流程或者调整局部的功能。 金融商业模式的本质是金融机构整合资金、技术、人才、运营、生态等可以掌控或影响的资源,通过可以触达客户的场景、渠道来为最终客户提供产品或服务,以获取某种价值,形成业务闭环并能够或有潜力自负盈亏。 在整个价值关系网中客户是金融商业模式的基础,了解客户并制定策略赢得客户,这样商业模式就已经成功一半了。 客户旅程(Customer Journey)是客户了解、考虑和评估并决定购买新产品和服务的过程。 旅程主要包括品牌认知、业务评估和决策购买3个阶段,品牌认知阶段是指客户意识到自身所面临的问题,业务评估阶段是指客户定义问题并研究解决问题的方法,决策购买阶段是指客户选择相应的产品或服务。 客户旅程的概念: 客户旅程地图讲述了用户经历的故事:从初次接触,形成契约,进入到一个长期合作关系。它可以关注故事中特定的部分,亦或给出一个完整体验的全貌。它总是在确定用户与组织的关键交互行为。它讲述了用户的感受、动机以及在每一次点击遇到的问题。 在数字时代,市场变革加快、金融模式不断创新、新兴技术快速发展, 金融科技影响着消费金融的关键要素:用户、场景、资金、数据,而这其中用户才是核心。 在数字化时代,客户拥有更多的选择,其金融消费需求一旦习惯被超预期满足,就很难回到过去,这倒逼着企业在客户服务方式、流程、体验上进行持续创新。 在快速变革的数字时代保证活力快速迭代和试错能力,从一个MVP(最小化可行产品)推向市场,跟用户进行互动,让用户的使用行为来检验设想是否正确,通过数字化的用户旅程分析问题在哪,并以此进行优化开始下一轮迭代循环,培养企业对外提供数字化服务,对内强化数字化能力,如下图所示。 在“没有谁比智能手机更了用户”的趋势下,金融服务提供方需要跳出以产品、账户、交易为核心的客户服务体系,有针对性地收集场景数据深入了解客户,并重新定义互联网消费金融的服务对象和经营思维,通过业务数据化构建互联网用户体系和客户旅程。 把客户旅程的核心指标作为北极星指标指导: 营销运营、客户管理、风险控制、成本控制、发现商业机会等经营活动,通过金融科技以智能化方式提供统一、准确、完备、实时的用户体验,以便更好地服务客户。 数字化客户旅程可以从各个环节的视角量化一切,那么要什么时候实施客户旅程? 当产品处于概念阶段时,需要从一个以客户为中心的视角定义一种创新的观点时; 当公司、渠道合作伙伴和客户期望不匹配时;当需要组织改革时。 企业能否将客户旅程有效映射到企业的生态战略布局上,将成为未来企业进行客户体验管理的成败关键。 如果要用一句话概括金融客户旅程的发展历程,那就是: “金融机构从以物理网点和分行为服务主体的坐贾模式,转变为数字化时代场景嵌入的行商模式”。 这样的转变是由多方面因素推动的,既有新技术的出现降低了金融机构的服务成本,从而能够覆盖更广泛的客户,也有客户被服务意识的觉醒等。 智能手机推动了移动互联网的快速发展,扩展了客户使用金融服务的时间与地点。在互联网技术和人工智能技术推动下,95%以上的零售金融业务都可以通过数字化服务形式呈现,完全不需要到实体营运网点操作。 在这样的背景下, 如何建立完整的数字化客户旅程,通过全方位了解客户到全方位服务客户至关重要,需要做到如下几点。 在 获客阶段, 注重场景嵌入、渠道推广、活动运营,建立全渠道一致的数字化获客入口。建立App、小程序、社交媒体、搜索、短视频等客户关键接触点的优化,这一阶段的核心内容是提高客户的活跃度,关注DAU(日活跃用户数)、MAU(月活跃用户数)等指标。 在 客户留存阶段, 通过跨渠道全流程客户体验的优化是提高用户留存的重要因素,建立权益体系是关键,如2019年的年底苏宁金融、马上消费金融等推出的会员体系是基于客户价值驱动的客户体验重塑,旨在增强安全感和客户黏性来提高客户留存率。 在 获取收益阶段, 通过智能营销、智能推荐等提升金融产品交叉销售,提升客户交易频次和活跃度。 在 自传播阶段, 借助社交工具让用户将感觉不错的产品推荐给身边的人,或者通过信用分或者额度等激励机制,鼓励用户分享到朋友圈(当然也有一种观点认为信贷是反人性的,需要换个角度以被信任为主题),或者通过持续的运动积分在增强用户黏性的同时提升对客户的了解,避免失联。

3月,IDCF【冬哥有话说】将 解读四位国际大咖的经典演讲, 一起精进#敏捷#DevOps。 第一期, 今晚8点,许舟平老师解读【GeneKim与《凤凰项目》不为人知的故事】。 关注公众号回复 “牛上加牛” 获取直播地址哦~

浏览

90

分享

手机扫一扫分享

分享

手机扫一扫分享