元气森林的5元有矿之死

共

3929字,需浏览

8分钟

·

2022-06-25 21:56

“华为做手机,乔布斯也做手机;阿里做电商,亚马逊也做电商,有些买卖是回避不了的。”对于选择食品饮料赛道的原因,元气森林创始人唐彬森在接受采访是曾这样对外分享自己的思考。“围绕大买卖久久围攻,不要丢掉主航道业务。”从游戏跨界到食品饮料,选择赛道并不刻意避开红海的元气森林,这一次把方向瞄准了瓶装水市场。在元气森林看来,目前中国市场的瓶装水缺少三好学生,整个瓶装水市场营销概念盛行,误导国人消费观念。因此作为瓶装水的新入局者,元气森林以东方人更习惯软水的市场洞察,重新在红海市场细分切出天然软矿泉水品类。对于这个红海市场,元气森林也很坦诚。在6月22日举办的媒体沟通会上,元气森林对外表示做水可以失败,但是要让天下水厂卷起来。想搅动整个行业的不只元气森林,之前新茶饮赛道的喜茶也发起使用真奶倡议,被不少从业者评价为要让奶茶行业卷起来。对于新消费品牌们发起的“卷”,业内则有两种不同的看法。一方面不管是元气森林还是喜茶,站在以用户为中心的道德高地,进行产品理念输出,作为消费升级时代下诞生的品牌,这显然是它们相比传统消费品牌的固有优势。但是另一方面,当它们拿起手中的核心竞争优势,却只能搅动行业涟漪,充当鲶鱼的效果距离理想中的“围绕大买卖久久围攻”的力量,还远远未及。不仅如此,作为2020年底就已经在内部正式立项的瓶装水项目,有快消品从业人员表示相比最早推出的有矿产品,今天发布的新有矿,从产品定位和价格带上来看,已经完全改弦易辙。在沟通会上,元气森林主要强调了其找到好水源的艰辛,侧重点在于天然软矿泉水细分市场的品牌植入。但是如果从全新包装、更新上市的有矿这款产品来看,可能在过去500天里已经经历了一次出师未捷身先死。2021年7月,元气森林上线了首款瓶装水产品,并开始在电商渠道测试。测试进行得很低调,没有选择流量更大的官方旗舰店,而是选择上架旗下知名度较低的外星人品牌旗舰店。同时在新品取名方面,继续延续元气森林的取名惯例,没有借助主品牌的流量,而是采用了一个全新的品牌名“有矿”。新品的刻意低调,一方面是避免可能的失败对于主品牌产生影响,另一方面也符合元气森林的测试原则,验证产品自身的爆款能力。同时旗下多款产品的取名都会划开界限,也符合一直强调的多元化、多品牌理念。不过即使如此,作为元气森林旗下的产品,有矿这款产品依然延续了元气森林的打法。首先在产品营销方面,延续了细分品类故事化。在品牌故事中,该产品水源来自云南原始森林深层自涌泉,经地下深层玄武岩34年过滤,富含人体需要的钾、钙等微量矿物质元素,天然弱碱性,建议4℃饮用最佳。其次在渠道上,上线电商平台之后,2021年底有矿天然矿泉水开始陆续入驻全家便利店等零售渠道,进入线下铺货阶段。

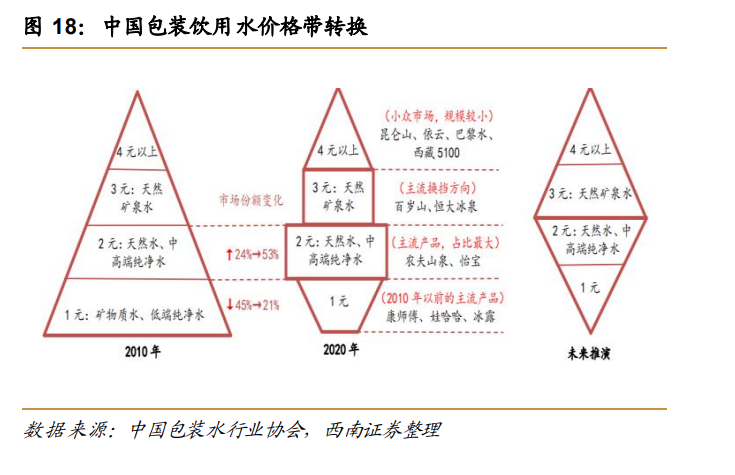

最后也延续了元气森林的高定价,以2021年外星人旗舰店上线的产品作为价格参考,新品折后定价为96元/箱/24瓶,折合4元/瓶。非折扣正式定价为120元/箱/24瓶,定价为5元/瓶。一系列特色鲜明的打法测试下来,2022年有矿更新为钻石瓶包装,正式对外亮相。不过值得注意的是,在沟通会上元气森林正式对外宣布的建议零售价只有3元。从5元降价到3元,看似仅有2元的差价,但是在瓶装水市场却是完全不同的两个产品。2008年,1块钱的康师傅是瓶装水老大,市占率达20.8%;2011年,2块钱的农夫山泉坐上了瓶装水老大的位置;4年后,2块钱的怡宝登上第二宝座;2018年,3块钱的百岁山登上季军奖台。从1元,到2元,再到3元,瓶装水行业新品牌脱颖而出的关键是,能够拉动主流价格带转移,并随之占领所产生的市场空白。在方法论的表现上则是众所周知的营销之争、水源地之争。各种斗争背后,本质是产品定位的差异化价格带竞争。不仅如此,对于强调数据思维的元气森林来说,也基本很难看到这种大幅度地调价。在产品定价方面,区别于其他竞争对手的以定价倒推成本。元气森林一般是先设计好产品,加上利润率,最后定价。这样的定价策略决定了只要产品本身没有发生调整,那么每款产品在测试期到正式上线前,定价基本不会大幅度发生变化。在瓶装水市场的定价大调整,基本代表元气森林对于有矿天然软矿泉水进行了重新的产品定位,也相当于宣布过去500天里的有矿1.0版本出师未捷身先死。产品测试期间重新调整产品,属于正常操作。但是在元气森林固有优势的定价策略上发生失误,重新进行产品定位,可能是作为新手的元气森林对于瓶装水这类刚需生意的看不懂。元气森林此前的品类扩张,不管是代表其大单品能力的气泡水,还是另一个被称为第二曲线的电解质水,以及北海牧场进军的酸奶赛道,其优势在于以产品差异化,让人们喝得更好,吃得更好,重点在于消费升级后的品质生活。不过当来到瓶装水这个刚需赛道,情况发生了变化。元气森林以5元的差异化定价,进行瓶装水消费升级时才会发现,这个价格带的市场还未成熟。即使横向对比海外市场,2020年中国包装饮用水的人均消费价格约为4.2元/升,相对发达国家成熟市场价格仍有提升空间。但是整理瓶装水的价格带上升可以发现,550ml的瓶装水均价从2005年1.66元上升至2020年2.32元,标志着主流价格带已经处于2元切换1元的后期。在这期间,主打1元的康师傅退出前三甲。不过这将近1元的价格带切换,在中国改革开放经济高速发展,市场竞争者络绎不绝的情况下,依然用了15年。显然刚需生意消费升级的时间周期,明显比此前元气森林入局的非刚需品类更漫长。不仅如此,根据研报数据来看,随着人工成本上升、行业内企业利润承压、渠道利润分配难度加大,企业存在提价动力,行业价格带会产生整体上移的趋势。但是中国包装水市场价格带的演变趋势,依然主要是以1元为主的金字塔形态,切换到未来以3-4元为主的橄榄球形态的价格带分布。在初步定价5元的瓶装水升级后,经过500天的摸索,最终重新定价到目前的3元主流价格带。好处是定价更符合主流市场,同时劣势是元气森林也没能避开白刃战,一头扎入红海。不仅如此,瓶装水作为一门和自然资源打交道的行业,相比元气森林此前以代工厂起家的气泡水模式更重。以产品测试节奏为例,此前元气森林的新品基本控制在3个月左右,而有矿作为元气森林节奏最慢的一款产品,从测试到上市用了将近2年的时间。失去差异化细分的蓝海定位,当元气森林在瓶装水赛道慢下来,和传统饮料公司来到同一速度,也就在刚需市场失去了引以为傲的互联网速度下的降维打击。从气泡水到瓶装水,从消费升级到刚需消费,从代工到自建工厂到探矿采水,作为一家新型食品饮料公司,元气森林颇有互联网企业推崇的无限竞争发展趋势。作为一家饮料厂,“两乐”(可口可乐和百事可乐)阻碍气泡水生产,元气森林可以融资自己建。只要工厂产能够大,理论上就可以无限扩张,这是工业时代发展的力量。不过瓶装水市场,虽然是工业时代的产物,但是其本质却是一个依赖有限自然资源的行业。先看水源地,国内经过专家评审鉴定合格的矿泉水水源有4000处,允许开采的资源量在18亿立方/年。目前已经开发利用的矿泉水资源量约在5000万立方/年,仅占总开采量的3%左右。所以从总量上来看,水资源虽然是有限自然资源,但是目前并不稀缺。比如在沟通会上,元气森林也表示在全国范围内筛选了200多个优质水源,实地考察了48处。但是当水源地加上符合可开采标准,这件事的难度就会再上一个台阶。从符合标准到拿到开采资质,再到投入量产,这中间通常耗时3-5年。百岁山创始人有一次对媒体说,走完一个采矿许可证的办理流量需要盖60多个章,等上5年时间。对于元气森林来说,则是将近2年的时间里在200多个选择中筛选出了5个符合标准的水源地。其中今年5月和黄山市政府达成战略合作,有机会勘探矿泉水资源并考虑建厂。综上所述,水源地投资是一个典型的投资成本高、回报周期长的事情。比如伊利长白山天然矿泉水饮品项目,投资7.4亿,预计投资回报期5.7年。这种行业门槛,使天然矿泉水行业很难后发先至。以今麦郎为例,在天然矿泉水竞争落败后,另辟蹊径以凉白开切入熟水细分品类,并成为熟水品类第一,引发白开水的细分品类行业跟进竞争趋势。在矿泉水品类的瓶装水市场,则格局长期保持稳定。主要以农夫山泉两元水占据大众刚需,百岁山则以三元水向上为主。不过即便如此,较低价格的两元水农夫山泉依然拥有远超同行的利润率。在全国范围内东西南北均有布局、具有广度优势的农夫山泉,与水源地集中的百岁山等品牌相比,运输路径短,销售费用率相对较低。产量越大,规模优势越显著。因此越早入局者,成本竞争优势也越明显。在实际铺货上,元气森林副总裁李国训曾表示,有矿软矿泉水的水源地主要在云南大理,在大理装瓶后运至销售区,产区与销售区距离较远,也导致铺货进度缓慢。不管是铺货速度,还是产品价格,失去敏捷优势的元气森林,都将在瓶装水市场和传统矿泉水品牌直接正面对抗。不仅如此,除了已有品牌,农夫山泉还在去年开辟长白雪布局三元水赛道。同年底昆仑山也调整战略,将550ml经典装的6元产品重新定位下调至4元,是其成立10年来,少有的战略调整。天然水之外的纯净水品牌怡宝,2022年也推出了高端矿泉水新品怡宝露。瓶装水品牌加速布局,原来的高端矿泉水品牌纷纷调价向下。在这个3元水市场里,当元气森林不再迂回,这场刚需升级之战中还剩下几分优势?

点赞

评论

收藏

分享

手机扫一扫分享

举报

点赞

评论

收藏

分享

手机扫一扫分享

举报

下载APP

下载APP