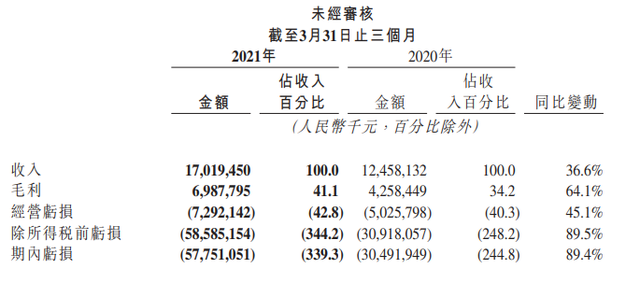

快手第一季度参战成绩单:投放超百亿元广告费TV大数据洞察关注共 1822字,需浏览 4分钟 ·2021-06-01 12:25 点蓝色字关注“TV大数据洞察”5月24日,快手公布了2021年第一季度业绩。财报数据显示,快手中国应用程序及小程序平均日活用户达到3.792亿,同比增长26.4%,环比增长20%。较2020年披露的3.08亿平均日活用户规模有明显增长。快手联合创始人、董事长兼首席执行官宿华表示:“我们在2021年第一季度取得了优异的业绩成绩。平台的内容、商品和服务供应不断丰富,配合春节期间特色的用户活动,应用程序及小程序的平均日活跃用户达到3.792亿。对于广告算法和平台的投入继续产出了丰硕的成果,线上营销服务本季度收入同比增长161.5%,达到86亿元,对总收入的贡献首次过半。随着我们对内容及信任电商模式的打造和闭环能力的持续提升,电商业务取得的成绩同样令人瞩目,本季度的电商交易总额达同比增长219.8%。”期内为何亏损578亿元?营收方面,快手今年一季度收入达170亿元,同比增长36.6%。其中,线上营销服务收入由2020年同期的33亿元增加161.5%至2021年第一季度的86亿元,对总收入的贡献首次超过50%。排除以股份为基础的薪酬开支、可转换可赎回优先股公允价值变动影响,在非国际通用会计准则下,经调整后的净亏损为49亿元,经调整净亏损率为28.9%,较2020年同期的34.9%有所降低。从费用支出来看,除了在营销、获客方面的投入,快手的雇员薪酬开支及研发开支也持续增长。一季度,快手期内亏损为578亿元。其中,可转换可赎回优先股公允价值变动达-513亿元,为期内亏损的第一大来源。对此,一位会计师事务所合伙人对《证券日报》表示:“公允价值变动与公司估值密切相关,随着公司业绩和估值的上升,优先股的估值增长越多,财务报表上所体现的负债反而会增多。快手优先股公允价值变动达-513亿元,应该是由于其上市发行价115港元较2020年年底每股估值上涨所致。”事实上,国际财务报告准则要求,将普通股价值与转换价之间的差额计为亏损,这也是很多公司账面出现由可转换优先股造成巨额亏损的原因。“公允价值所导致的‘亏损’,不影响公司现金流,也不反映真实经营效率,仅仅是一种依照会计准则的处理方式。”上述会计师事务所合伙人如此表示。快手内部人士对《证券日报》表示:“随着快手上市,优先股全部转为普通股,优先股公允价值变动对业绩的影响,在今年二季度的业绩报告中将不再体现。”快手的钱都花去哪里了?财报数据显示,快手2021年第一季度销售成本达100亿元,2020年一季度为82亿元。本季度,销售成本占总收入的比重为58.9%,较2020年同期65.8%的占比有所下降。对于销售成本的增加,快手在财报中给出如下解释:一方面,随着用户群体扩大及业务增长导致用户流量增加,带宽费用及服务器托管成本、物业及设备及使用权资产折旧以及无形资产摊销亦有所增加。另一方面,为了支持业务增长而增加雇员人数及增加以股份为基础的薪酬开支,从而导致雇员薪酬开支增加。快手内部人士此前曾表示,今年2月5日上市后,快手给公司在职员工一次性发放了100股作为奖励。加上毛利、其他收入与其他收益净额部分,本季度,快手经营亏损为73亿元,主要由营销推广、研发、行政等方面的开支所致。在研发开支方面,这一数字从2020年同期的9.4亿元增加了199.2%,达到了28亿元,占总收入的百分比由7.5%增至16.5%。主要包含投资人工智能、大数据及其他先进技术而大幅增加研发人员数目及增加以股份为基础的薪酬开支。此外,今年一季度快手的销售及营销开支达117亿元,主要包含快手应用及其他应用程序的营销开支、品牌推广活动开支等。在春节期间,快手进行了一系列营销活动,比如发放21亿元红包。有业内人士对此分析称:“快手每年在春节期间的运营、推广和品牌项投入都比较大,加上本季度在海外市场的投入,营销开支同比有所增加。不过,快手在获客上所做出的努力也收获了回报,超1.5亿的海外市场月均活跃用户规模,让公众对快手的新故事有了更多期待。”▌文章来源:视听广电▌本期编辑:李快乐▌商务合作:lmtw_com(微信同号) 《智能视听产业月报》4月聚焦! 浏览 34点赞 评论 收藏 分享 手机扫一扫分享分享 举报 评论图片表情视频评价全部评论推荐 快手:第一季度营收210.7亿元流媒体网0抖音&快手广告投放方法简析抖音和快手是目前最火的两个短视频APP,甚至可以说是所有APP里最火的之二。火代表着大流量,而现在这个流量为王的时代,大流量就代表着收入。短视频媒体广告投放的份额正逐渐追上传统的搜索(百度,搜狗,神马,360为代表)和信息流(今日头条,趣头条,一点资讯为代表)媒体,成为第三大类投放形式,并且市场份额越来越大,很可能在未来会超越搜索和信息流。 本文意在通过两个媒体的分析,提供一些广告投放的建议,方案只是经过总体大盘数据分析得来的,并不能代表适合任何行业任何产品的广告投放。 一、 媒体定位 快手 定位:国民短视频社区 关键词:真实,自我,同城,接地气 核心:人 DAU:1.6亿 抖音 定位:专注年轻人的音乐短视频社区【大公司创新情报】华为第一季度销售收入1522亿元,同比下降16.5%亿欧网0快手菜|超下饭的宫保鸡丁点击蓝字 关注我们 还在愁下班后不知道吃点啥?到家以后饥肠辘辘?学会快手菜,每天吃的都是简单易做,几同比增长超410%!京东方2021年净利润将超257亿元!芯智讯0中国数字经济规模超45万亿元!IPFS西麟0一年亏损超百亿的快手,未来何去何从电商行业0好的设计,胜过1000万广告费!Cocoa开发者社区0乳企上半年成绩单:五成业绩双增,3家超百亿联商网资讯0线下广告投放谢邀:先说种类形式,线下广告投放方式多种多样,种类有很多,想要了解具体的广告投放形式和价格联系我。 一、交通广告 1、地铁广告 地铁广告投放中,也分为很多种类,比如:灯箱广告,地铁包车广告,单边站台屏蔽门贴、品牌通道等。 →。→传送门看:地铁广告一般是如何定价的?(多图预警) 2、公交车广告 投放公交车广告,公交车广告种类:公交车车身广告、公交车拉手广告、公交车媒体广告、语音播报、车门广告等。→。→传送门看:公交车广告投放形式 3、高铁广告 高铁广告的形式种类:外车门玻璃贴、LED信息屏、广播、枕巾、桌贴、海报、行李架彩贴等,还有些商业大佬们会以冠名高铁的形式。 高铁动车乘客“三高”特征越来越显著,乘客点赞 评论 收藏 分享 手机扫一扫分享分享 举报

点蓝色字关注“TV大数据洞察”

点蓝色字关注“TV大数据洞察”

下载APP点蓝色字关注“TV大数据洞察”

下载APP点蓝色字关注“TV大数据洞察”