乳企上半年成绩单:五成业绩双增,3家超百亿

共

4335字,需浏览

9分钟

·

2023-09-27 19:29

出品/联商网

今年以来,国内经济逐步复苏,消费者对高品质乳制品的需求保持增长态势,从近期乳企上市企业公布的财报数据看,上半年,乳制品消费增长稳定,市场整体转好。

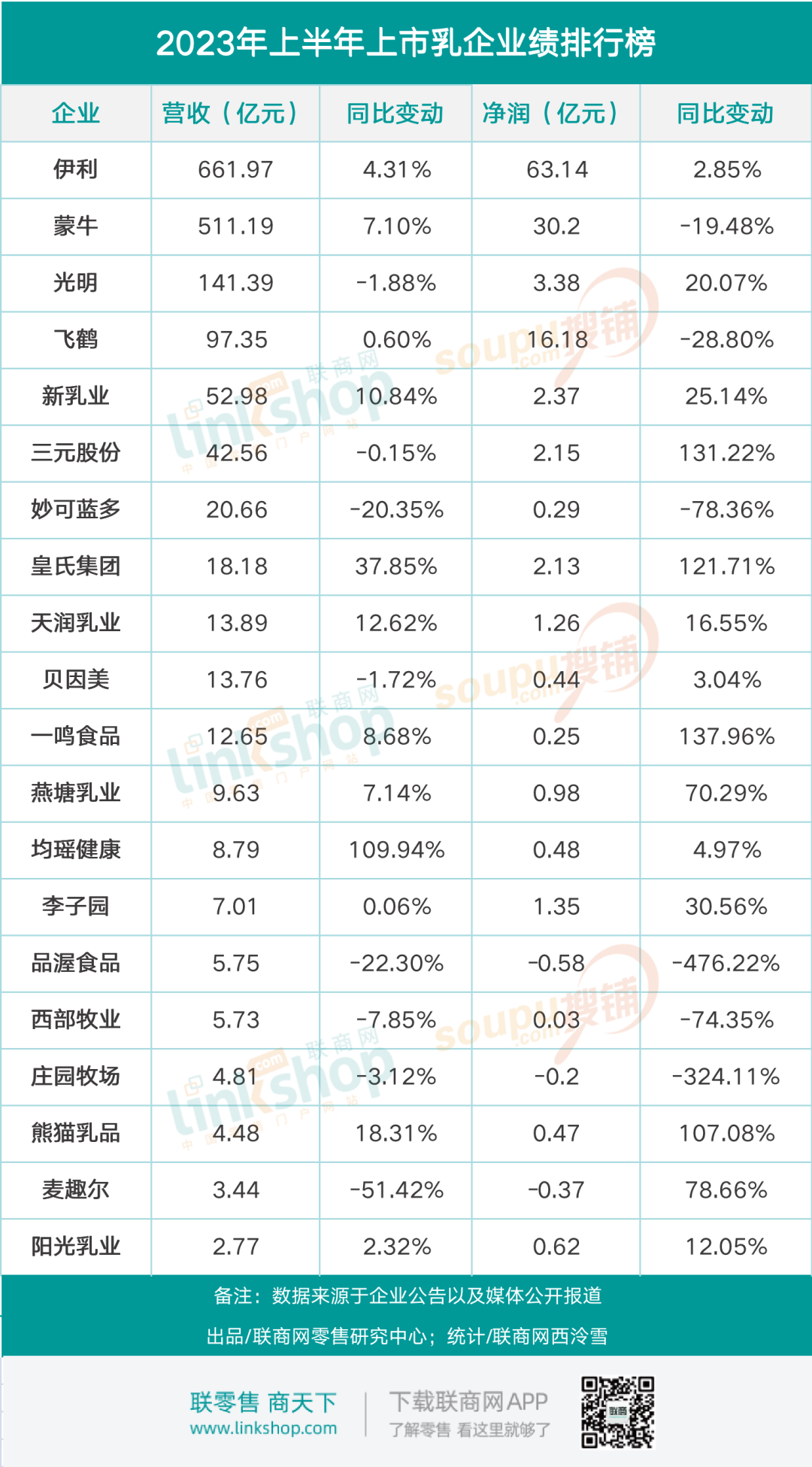

据联商网零售研究中心不完全统计,截至目前,伊利、蒙牛、光明、飞鹤、三元股份、贝因美等20家乳企上市企业已发布2023年半年报。20家乳企上市企业2023年上半年营收总额约为1639亿元,平均营收约为82亿元;净利润总额超过124亿元。

01

整体来看,上半年不少乳企上市企业表现良好,营收、净利增长明显,头部乳企稳居领先地位。

从营收方面来看,上半年,有12家企业实现营收增长,占比达60%;10家企业实现营业收入和净利润双增长,占比达到50%。其中,营收增长最快的是均瑶健康,同比增长109.94%;营收跌幅最大的是品渥食品,同比下降22.3%。

20家乳企上市企业中,营收超过百亿的企业有3家,分别为伊利(营收661.97亿元)、蒙牛(营收511.19亿元)、光明(营收141.39亿元),位于第一梯队;营收在50-100亿元之间的企业有2家,分别为飞鹤(营收97.35亿元)、新乳业(营收52.98亿元),位于第二梯队;营收在10-50亿元之间的企业有6家,分别为三元股份(营收42.56亿元)、妙可蓝多(营收20.66亿元)、皇氏集团(营收18.18亿元)、天润乳业(营收13.89亿元)、贝因美(营收13.76亿元)、一鸣食品(营收12.65亿元),位居第三梯队。

从净利方面来看,2023年上半年实现盈利的乳企上市企业有17家,其中伊利净利润最高,上半年净利润为63.14亿元;紧随其后的是蒙牛,净利润为30.2亿元;再次是飞鹤,净利润为16.18亿元。

20家乳企上市企业中出现亏损的企业有3家,分别是品渥食品、庄园牧场和麦趣尔。其中品渥食品亏损最多,净利润下滑最大,净利润为-0.58亿元,同比下降476.22%。

02

对于乳企来说,2023年无疑是充满变革的一年,奶粉“新国标”的实施,加速了行业提质升级,促使我国婴配粉行业向更有序的方向迈进。

而随着市场竞争的日益加剧,乳企纷纷加快布局,乳业集中度不断提升,业内资源整合动作频现,行业面临洗牌,强者恒强。

从今年2月起,我国婴幼儿配方奶粉实施了新国标,所有市售配方奶粉需按照新国标调整,不仅标准更高、更严格,也更贴近欧盟标准。

新国标的落地,也标志着中国婴幼儿配方奶粉品质的全面升级,婴配粉行业门槛进一步提升。

据了解,目前已经通过“新国标”注册的配方奶粉品牌中,绝大多数是主流品牌旗下的产品,中小品牌占比不大。对此,业内人士预测,婴幼儿配方奶粉行业将迎来配方注册后的新一轮洗牌。

今年3月,飞鹤获得首个“中国婴幼儿奶源地黄金产区”认证,在新国标配方注册中,飞鹤拿下63个新国标注册。从奶源、母乳研究、中国新一代配方奶粉研发等多方面来看,飞鹤已成为中国奶粉产业链标准的“领导者”。

年初至今,飞鹤推行的加强品牌建设和建立更多样化的产品组合等关键措施已取得成效。2023年上半年,飞鹤旗下奶粉新品星飞帆卓睿实现全渠道销售额同比增长339%。

有分析认为,奶粉“新国标”实施,对行业、企业和消费者来说都是好事,有利于行业集中度进一步提升,改善市场竞争秩序,倒逼企业提升产品品质,让消费者可以选择更多高品质的产品。

2023年5月25日,天润乳业发布关于收购新农乳业100%股权进展暨完成工商变更登记的公告。

公告称,根据交易各方签订的《股权转让协议》约定,本次交易价款分三次支付,天润乳业已支付完毕第一笔股权转让款,即股权转让价款的50%。在2023年5月24日,新农乳业变更股东信息已获核准,并取得新疆生产建设兵团第一师市场监督管理局换发的《营业执照》。

作为国内排名第二的乳业巨头,蒙牛的奶粉业务被认为是“短板”,不过蒙牛也一直在强化其奶粉业务。

今年3月,蒙牛、雅士利国际及要约人联合宣布,继于2023年3月2日完成多美滋中国出售案后,25%雅士利收购案已于2023年3月9日完成。

有分析认为,此次收购是雅士利告别资本市场的标志,也是蒙牛想要补齐奶粉品类“短板”的重要举措。

业界看来,从加速雅士利私有化以及高调宣布瑞哺恩品牌通过新国标注册,蒙牛对配方奶粉业务的整合进入新阶段,该公司未来奶粉业务或被重新规划。尤其是新国标落地对部分未通过注册的产品进行清退后,给予了蒙牛产品拓展市场的新机会。

03

随着国家奶业振兴战略的全面推进,乳制品行业进入新的发展阶段,行业更加注重产品结构、产品品质和消费体验。2023年上半年,各乳企上市企业不断开拓新场景,探索新渠道,寻找细分领域中的增长点。

《2023年乳制品行业深度分析研究报告》显示,乳制品销售渠道方面,线下流量去中心化,便利店、O2O等近场渠道快速增长。随着消费者对快消品便利性、安全性购买需求增加,离居民生活圈更近、订单履约效率更好的便利店、社区店、O2O等渠道增长较快,传统商超、大卖场流量持续下降,导致乳制品购买渠道更加碎片化、近场化。

而在传统商超便利店渠道外,不少乳企开始发力专卖店、早餐、学校、订奶入户特殊渠道,乳制品在新零售、餐饮等新兴渠道的销售,有望得到快速增长。

作为江浙沪地区有名的奶企,一鸣食品在乳企上市企业中较为另类,其凭借“奶吧”模式在南方市场遍地开花,差异化的渠道模式也让一鸣食品更具竞争力。

上半年,一鸣食品奶吧渠道收入稳步增长,加盟店数量实现强势增长,带动其整体业绩有所提升。

财报数据显示,2023年上半年一鸣食品奶吧门店销售总收入达7.72亿元,同比增长约5%。而奶吧门店销售总收入中,加盟门店的收益约为4.58亿元,直营门店收益约为3.14亿元,毛利率更高。

值得注意的是,加盟店营收相比去年同期增加约5910万元,增幅高达14.81%,成为一鸣食品上半年营收增加的主要驱动之一。

截至2023年6月底,一鸣食品门店总数达1996家,其中加盟店1374家,较同期净增100家;直营店622家。

从消费趋势来看,由于消费者对于健康生活的追求,低温奶市场增速要大于常温奶。

今年5月,新乳业发布《2023-2027年战略规划》,将“做大做强核心业务,提升企业价值,五年实现净利率倍增”确定为五年奋斗目标。

新乳业在这一规划指导下,加大力度强化“鲜立方”的落地实施,并通过场景和渠道布局加强鲜价值的传播。中报显示,上半年新乳业鲜奶收入同比增长超过10%,市场占有率基本保持稳定,以低温高端乳制品为主的唯品乳业整体营业收入同比增长超过30%,毛利率同比增加超过3个百分点。

在蒙牛的中报业绩说明会上,蒙牛乳业总裁卢敏放表示,上半年,蒙牛鲜奶核心品牌每日鲜语在上年高基数的情况下依然保持双位数增长,其他细分品类如低脂高蛋白鲜奶等也有较快增长,整体业务盈利也在提升。

而伊利管理层也在业绩会上透露,今年第二季度,伊利低温鲜奶已经恢复增长,其中金典鲜奶实现翻倍增长,同时,近场渠道对增长也具有一定的拉动效应,如伊利与京东合作的周期购项目同比增长超过200%。

三元股份也在半年报中透露,在北京液态奶市场整体下滑的背景下,高端奶及鲜奶市场占有率进一步提升,72℃鲜奶、极致低温鲜奶的销售收入同比增长超过30%。

如今,乳制品消费已经从早餐延伸至运动、健身等更多场景,乳制品消费人群也呈现出明显的细分化趋势,消费者对于乳制品需求更多元。

在常温奶以外的领域,一些乳企凭借自身渠道及区域品牌影响力,不断进行创新,主打差异化产品。

自成立以来,李子园一直主打甜牛奶乳饮料系列,爆款单品甜牛奶更是在全国畅销20多年。据沙利文调研数据显示,2022年李子园甜牛奶的销量高达23.3万吨,市场占有率为46.6%,稳居内地甜牛奶饮品赛道第1位。

近几年,为满足消费者的多元化需求,李子园不断研发新产品,陆续推出了奶咖、椰奶、果蔬酸奶等产品。今年2月,李子园推出了0蔗糖版本的甜牛奶新品,试图抓住0糖趋势带动自身销量。

上半年,燕塘乳业也推出了多款新品,满足消费者个性化需求。

2023年上半年,燕塘乳业已相继推出新广州浓缩酸奶、巧克力鲜奶布丁、小汽气泡酸奶饮品、超级乐比纯牛奶、黄桃味酸奶、鼓粒0蔗糖高纤酸奶共6款新品,在优化产品结构的同时,也为差异化竞争提供了强有力支撑,塑造新的市场增长点。

经过多年发展,我国乳制品行的产能、质量均取得了巨大进步,但人均乳制品消费仍有不足。而随着消费水平的提高和健康理念的深入人心,乳品市场正在进一步扩大,国内乳制品行业还有很大增长空间。

展望下半年,消费依然会持续上升,乳制品行业仍然处在消费复苏增长的阶段,乳企的营收和利润有望持续向好。

星标【联商网】,不错过精彩推送

点赞

评论

收藏

分享

手机扫一扫分享

举报

点赞

评论

收藏

分享

手机扫一扫分享

举报

下载APP

下载APP