光刻机第一股?华卓精科顺利过会背后:消失的“光刻机双工件台”

9月17日,上海证券交易所披露信息称,上海证券交易所科创板上市委员会2021年第69次审议会议于2021年9月17日上午召开,审议通过了北京华卓精科科技股份有限公司(以下简称“华卓精科”)科创板IPO上市的申请。

华卓精科此次申请科创板IPO,计划募资7.35亿元,将用于半导体装备关键零部件研发制造、超精密测控产品长三角创新与研发中心、集成电路装备与零部件产品创新项目、光刻机超精密位移测量及平面光栅测量技术研发4个项目。

作为号称打破国外垄断的国产光刻机双工件台企业,在华卓精科科创板IPO申请获得批准前后,不少媒体都有对华卓精科进行过报道,并称华卓精科将成为“光刻机第一股”。然而讽刺的是,一个多月前,华卓精科就曾上会,但正因为将尚未实现产业化的“光刻机双工件台”业务作为主营业务而被“暂缓审议”。

此次华卓精科能够成功过会,似乎正是因为重新更新了招股书,并将“光刻机双工件台”从招股书当中删除了。

一、打破国外垄断,世界上第二家掌握双工件台核心技术的公司?

众所周知,光刻机是制造大规模集成电路的核心装备。为将芯片设计图形制作到硅片上,并在一颗芯片上集成数十亿、甚至上百亿颗的晶体管,必须要用到光刻机来进行曝光。

而对于光刻机的性能来说,曝光系统是最为核心的部件。此外工件台也是一个关键部件,在高速运动下需达到2nm(相当于头发丝直径的三万分之一)的运动精度,它的定位精度直接影响了光刻出来的硅片的质量。 这也奠定了光刻机超精密工件台技术在超精密机械制造与控制领域的尖端地位,被称为超精密技术皇冠上的明珠。

在2000年前,光刻设备只有一个工件台,晶圆片的对准与曝光流程都在上面完成。直到2001年,ASML推出了Twinscan双工件台系统,使得光刻机能在一个工件台进行曝光晶圆片,同时在另外一个工作台进行预对准工作,并在第一时间得到结果反馈,生产效率提高大约35%,精度提高10%以上。而随近年来技术的持续改进,双工件台的效率得到了持续的提升。

有资料显示,单工件台的光刻机的生产速度只有每小时80片,而双工件台,它的生产速度则可以高达每小时270片~300片。

虽然,相比单工件台系统来说,双工件台系统虽然仅是加一个工件台,但技术难度却不容小觑,对工件台转移速度和精度有非常高的要求。

自2013年以来,华卓精科就承担了“IC 装备高端零部件集成制造工艺研究与生产制

造”项目、“浸没式光刻机双工件台产品研制与能力建设”项目和“浸没式光刻

机双工件台平面光栅位置测量系统研发”项目等3项“02 专项”重大科研项目。并在随后几年,实现了超精密机电系统设计技术、超精密位移测量技术、超精密控制技术等核心技术的突破,奠定了公司光刻机双工件台的研发基础。

2016年4月28日,在公司创始人兼董事长——清华大学机械系机电所所长朱煜教授的带领下,华卓精科研发团队历经5年时间研发的光刻机双工件台系统样机成功通过了国家科技重大专项“极大规模集成电路制造装备及成套工艺”(简称02专项)实施管理办公室的项目验收。

▲光刻机双工件台样机(图片来源:清华大学)

招股书显示,华卓精科还对上述技术进一步进行纵向延伸,突破了当前业内先进的

六自由度磁浮微动台技术,实现了对微动台高阶柔性模态的抑制,使其运动精度优于 2nm,大大提高了双工件台的分辨率。

在此前华卓精科官网上,华卓精科宣称其生产的光刻机双工件台,“打破了ASML公司在光刻机工件台上的技术上的垄断,成为世界上第二家掌握双工件台核心技术的公司。”

这也是为什么华卓精科在宣布准备在科创板上市之后,被众多媒体广泛关注和报道,并被不少媒体称之为“光刻机概念第一股”或“光刻机第一股”的关键所在。

不过,据某晶圆厂相关部门负责人向芯智讯透露,华卓精科此前宣传其是除ASML之外“世界上第二家掌握双工件台核心技术的公司”有些夸张,因为在其之前,Nikon很早就有与ASML交叉专利授权,并自己有推出双工件台应用在自家的光刻机当中。另外,国产光刻机厂商上海微电子自己也有在研发双工件台。

二、“光刻机双工件台”列为主营业务引质疑,一个多月前曾被“暂缓审议”

2020年6月24日,华卓精科正式披露了科创板首次公开发行股票招股说明书(申报稿)。

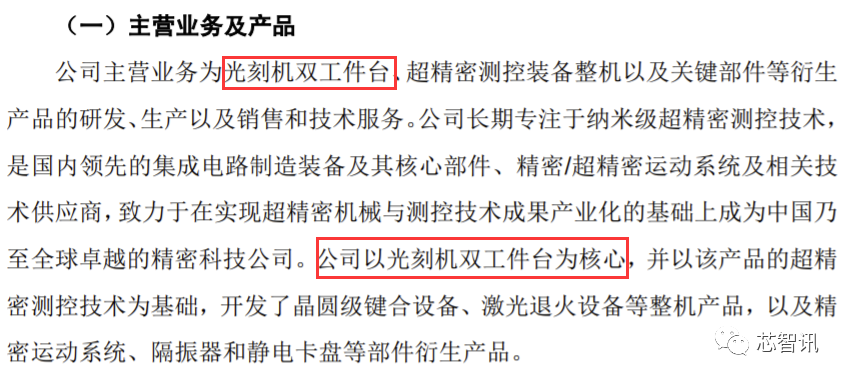

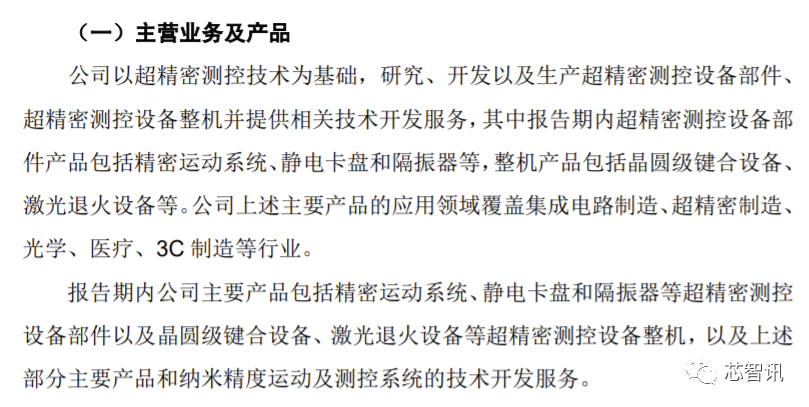

在当时的申报稿当中,华卓精科称,公司主营业务为光刻机双工件台、超精密测控装备整机以及关键部件等衍 产品的研发、生产以及销售和技术服务。公司长期专注于纳米级超精密测控技术,

是国内领先的集成电路制造装备及其核心部件、精密/超精密运动系统及相关技术供应商,致力于在实现超精密机械与测控技术成果产业化的基础上成为中国乃至全球卓越的精密科技公司。公司以光刻机双工件台为核心,并以该产品的超精密测控技术为基础,开发了晶圆级键合设备、激光退火设备等整机产品,以及精密运动系统、隔振器和静电卡盘等部件衍生产品。

△华卓精科创板首次公开发行股票招股说明书(申报稿)中关于“主营业务及产品”的描述

除了在主营业务当中,突出强调了“光刻机双工件台”之外,华卓精科还在此前的招股书中称,“公司为国内首家可自主研发并实现商业化生产的光刻机双工件台供应商。作为上海微电子光刻机双工件台的供应商,公司与上海微电

子长期保持良好的合作关系,共同进行 IC 前道光刻机核心技术的研发和 IC 前道

光刻机产品的生产,为国产光刻机崛起奠定了基础,占据了中国商用光刻机双工件台的主要市场份额。”

在整个招股书申报稿当中,华卓精科引以为傲的“光刻机双工件台”总共被提及了143次。

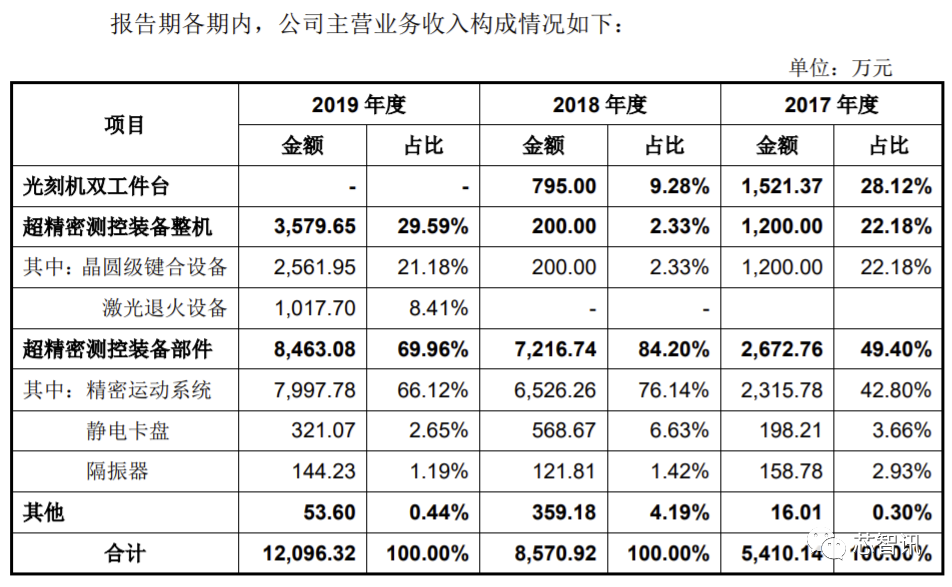

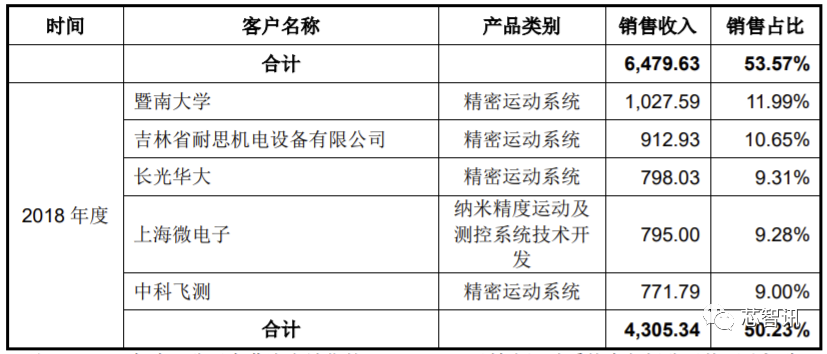

然而令人意外的是,从华卓精科招股书申报稿当中披露的主营业务收入构成数据来看,其“光刻机双工件台”业务下滑明显。

2017年及2018年,华卓精科光刻机双工件台业务营收分别为1521.37万元和795万元,在总营收当中的占比分别为28.12%和9.28%,下滑明显。而且在2019年,作为主营业务的双工件台业务营收竟然降至为零。

△华卓精科创板首次公开发行股票招股说明书(申报稿)中关于“主营业务收入构成”的数据

华卓精科在申报稿中也有特别指出,“目前,公司研发、生产的光刻机双工件台下游客户仅有上海微电子,即受限于上海微电子光刻机所获商业订单及生产排期的影响。一定程度上,公司光刻机双工件台产品商业化前景取决于上海微电子光刻机整机销售情况。若光刻机双工件台产品开发进度缓慢,光刻机其他整机部件以及整机集成技术发展滞缓,半导体设备国产化未达预期,将对发行人光刻机双工件台商业化带来不利影响,光刻机双工件台商业化前景尚不明朗。”

显然,这里将“光刻机双工件台”作为主营业务是存有一定问题的。

随后,在7月22日发布的华卓精科创板首次公开发行股票招股说明书(上会稿)中,华卓精科将原本单独作为主营业务的“光刻机双工件台”已经被重新归类到了主营业务“超精密测控装备部件”之下,并且将主要产品“光刻机双工件台”的名称也更改为了“光刻机双工件台模块”。

△7月22日华卓精科创板首次公开发行股票招股说明书(上会稿)中关于“主营业务及产品”的介绍

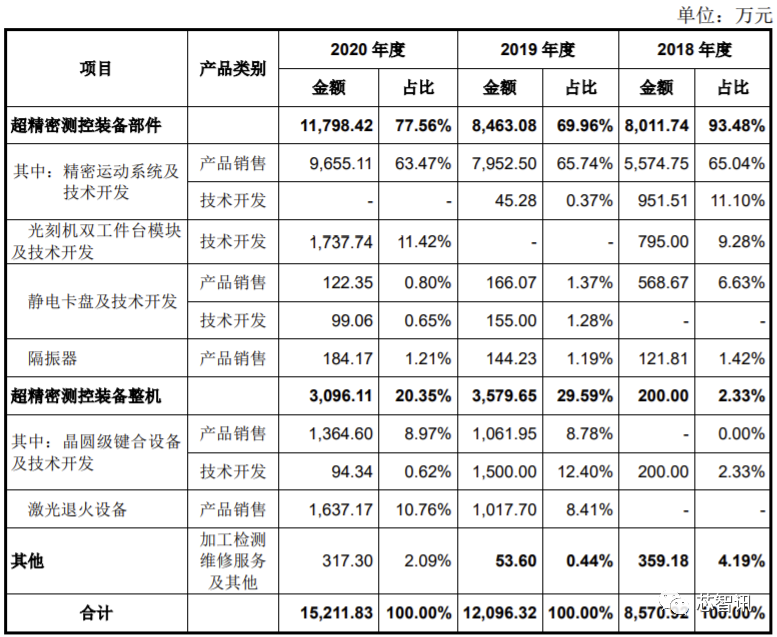

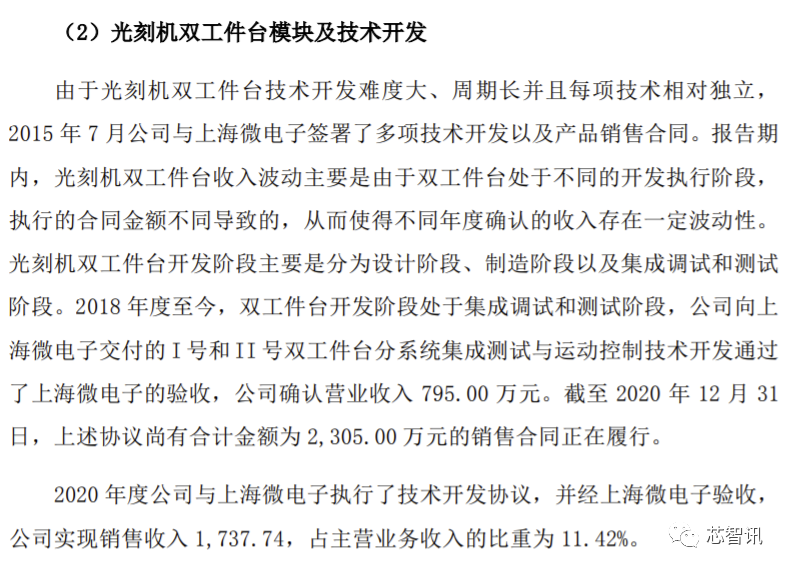

华卓精科更新的数据显示,2020年其“光刻机双工件台”业务重新获得了1737.74万元的营收,但这时项目名称也更改为了“光刻机双工件台模块及技术开发”。

△7月22日华卓精科创板首次公开发行股票招股说明书(上会稿)中关于“主营业务收入构成”的数据

也就是说,华卓精科的“光刻机双工件台”业务并不是直接来源于“光刻机双工件台”产品销售,而是“光刻机双工件台模块及技术开发”。

但是在这份上会稿当中,华卓精科又表示,“公司 DWS 系列光刻机双工件台可实现优于 4.5nm 的运动平均偏差,已于 2020 年 4 月和 2021 年 1 月、4 月、6 月分别 向上海微电子发货 1 台 DWS 双工件台,累计发货 4 台 DWS 双工件台;公司的 DWSi 系列光刻机双工件台运动平均偏差优于 2.5nm,可应用于 ArFi 光刻机, 目前正在研发中。”

一会说营收来自于“光刻机双工件台模块及技术开发”,一会又说向上海微电子发货了4台双工件台(整机),这似乎有些矛盾。

而在7月22日北京市邦盛律师事务所出具的《关于北京华卓精科科技股份有限公司首次公开发行股票并在科创板上市的 补充法律意见书》当中有提及华卓精科与上海微电子具体的合作内容:

从上面的介绍来看,华卓精科“光刻机双工件台”业务的营收并不是来自于直接向上海微电子销售“光刻机双工件台”整机产品,而是提供“光刻机双工件台分系统集成测试与运动控制技术开发”。

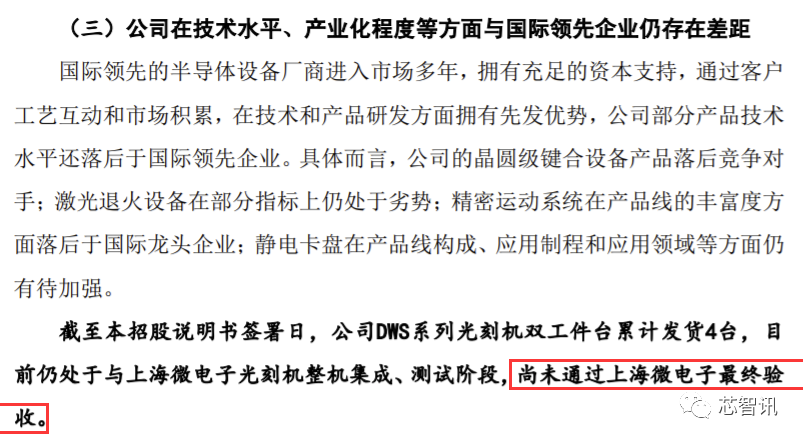

另外在该上会稿当中,也显示,截至该招股书上会稿签署日(7月22日),华卓精科DWS系列光刻机双工件台累计发货4台,但目前仍处于与上海微电子光刻机整机集成、测试阶段,尚未通过上海微电子最终验收。

基于以上种种,华卓精科此前直接将“光刻机双工件台”列为主营业务,以及公司的“核心”,并且在招股书中大肆强化尚未实现的产业化的“光刻机双工件台”产品,模糊向上海微电子交付的到底是“光刻双工件台整机”还是“光刻机双工件台模块及技术开发”是存有较大争议的。

另外,据芯智讯了解,华卓精科的光刻机双工件台的唯一客户——上海微电子目前也在自研光刻机双工件台。

“目前光刻机的双工件台基本都是光刻机原厂自己在做,上海微电子自己也在研发,虽然有采购华卓精科的双工件台,但是部分主要也是拿来做对比。现在情况是上海微电子对于自研和华卓精科的双工台都有同时在做验证,但如果自研的双工件台没有问题的话,未来可能将会全面转向自研。”某国内晶圆厂相关部门负责人告诉芯智讯。

也就是说,如果上海微电子自研的双工件台获得成功,未来华卓精科可能将面临没有客户的尴尬境地。

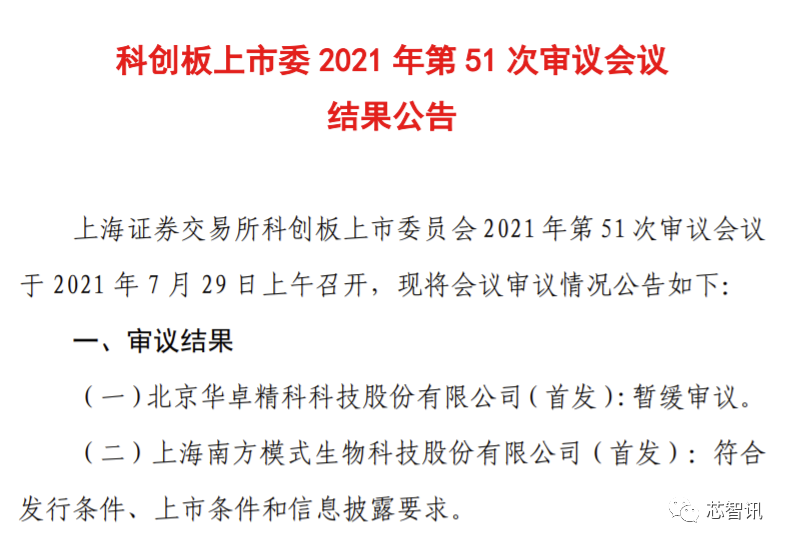

在今年7月29日,在科创板上市委2021年第51次审议会议上,华卓精科被当庭决定“暂缓审议”。在上市委现场问询问题当中,就有对华卓精科“光刻机双工件台”产业化前景提出了质疑。

上市委认为,如果华卓精科下游客户未能按计划实现产业化,“光刻机双工件台”业务可能存在可持续性风险,以及在此情况下,其将存在是否符合科创板定位和发行上市条件等问题。此外,华卓精科技术研发是否对清华大学构成重大依赖,以及2019 年及 2020 年第四季度确认的大额销售收入等问题也被上市委关注。因此,华卓精科被“暂缓审议”。

上市委还要求华卓精科结合“光刻机双工件台”业务尚未实现产业化的情况,说明其申报期内的主要业务是否符合科创板定位和发行上市条件。并请保荐人和其他中介机构发表明确意见。

三、成功过会背后,消失的“光刻机双工件台”

9月10日,华卓精科再度更新了创板首次公开发行股票招股说明书(上会稿)。同时,公司的保荐机构东兴证券、律师事务所北京邦盛、会计师事务所大华同步更新了各自机构对华卓精科拟上市的保荐书、合规意见书和无保留意见书。

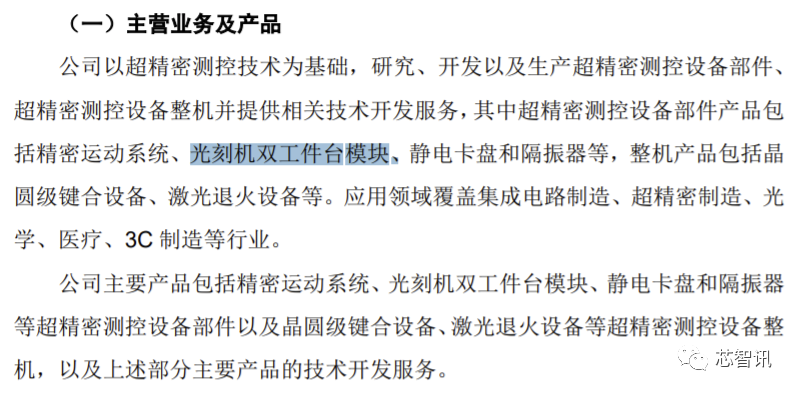

值得注意的是,在新的招股说明书(上会稿)当中,华卓精科对其主营业务及产品进行重新描述,不再将“光刻机双工件台”业务列为主营业务,直接将其归类到了“超精密测控设备部件”当中。原先在申报稿中出现频率高达143次的“光刻机双工件台”彻底消失在了9月10日公布的招股说明书(上会稿)当中。

△9月10日公布的华卓精科创板首次公开发行股票招股说明书(上会稿)中关于“主营业务及产品”的描述

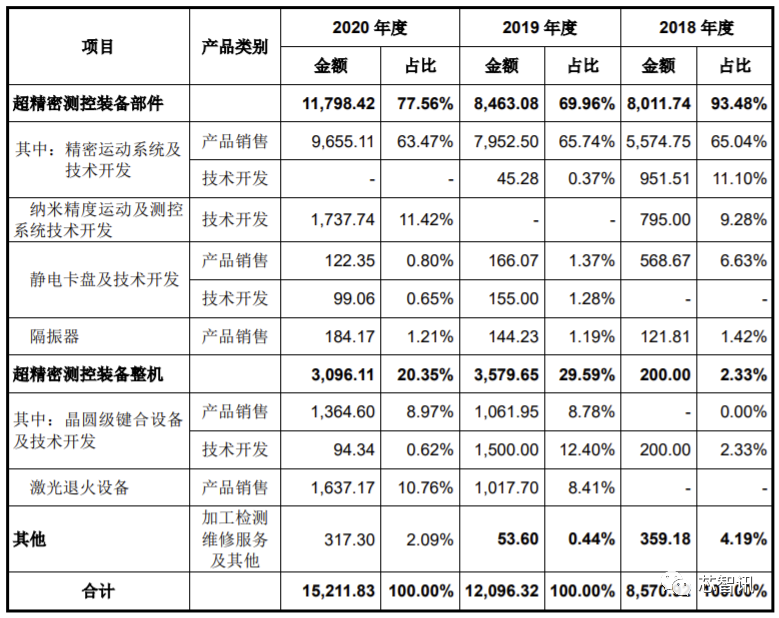

另外,从更新后的上会稿来看,目前华卓精科的主要营收也是来自于“超精密测控设备部件”(其中包含了技术开发),2018-2020年营收分别为8011.74万元、8463.08万元、11798.42万元,在整体营收当中的占比分别达到了93.48%、69.94%、77.56%。而超精密测控装备整机销售则分别为200万元、3579.65万元、3096.11万元,在整体营收当中的占比分别为2.33%、29.59%、20.35%。可以看到,超精密测控装备整机的营收占比相对较小。

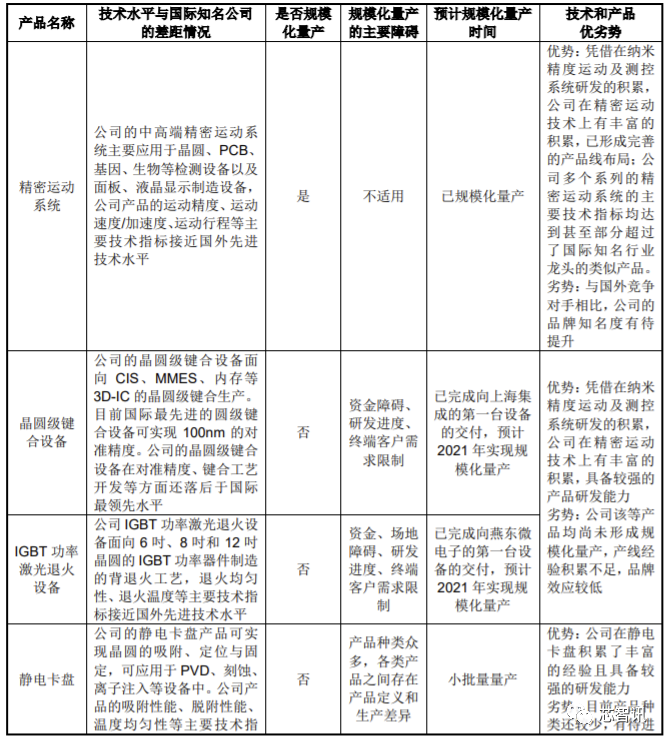

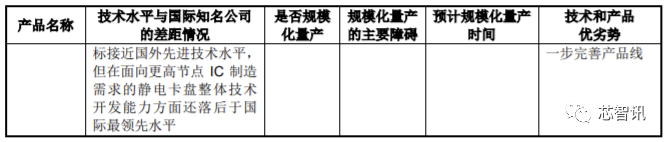

最新的上会稿也显示,目前华卓精科的“精密运动系统”已完成规模化量产;晶圆级键合设备仅出货了一台,采购方是上海集成;IGBT功率激光退火设备也仅仅出货了一台,采购方是燕东微电子;静电卡盘实现小批量量产,比如2018年华卓精科有向华创微电子交付21枚刻蚀机专用静电卡盘,并通过华创微电子验收。可以看到,其中也完全没有“光刻机工件台”设备整机的量产销售。

而且,可以应用都光刻机双工件台的“精密运动系统”其实并不限于光刻机双工件台,也适用于PCB、基因、生物等检测设备。所以,华卓精科此前将“精密运动系统”被上海微电子采购用于光刻机双工件台,就将“光刻机双工件台”单列为主营业务是不合适的。

在9月10日华卓精科更新上会稿之后,9月17日,华卓精科再度上会,这一次顺利获得了上海证券交易所科创板上市委员会的批准。

显然,此次华卓精科创板IPO申请顺利获得通过的背后,与最新的上会稿中全面删除“光刻机双工件台”相关内容,并将原“光刻机双工件台”业务及营收直接将其归类到了“超精密测控设备部件”当中有着直接的关系。

四、三年累计获7.27亿元政府补贴,达总营收的两倍

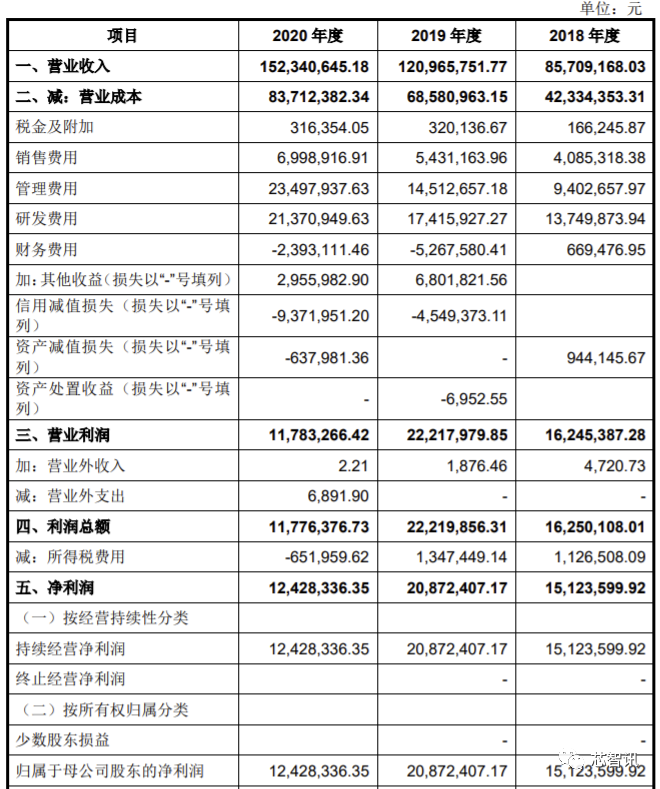

根据更新后的上会稿显示,2018-2020年度,华卓精科营收其营收分别为8570.92万元、1.21亿元和1.52亿元,净利润分别为1512.36万元,2087.24万元和1242.83万元。三年累计营收不到3.59亿元,净利润仅4842.43万元。

需要指出的是,2018-2020年度,华卓精科收到的政府补助分别为 13,931.25 万元、32,136.67 万元和 26,651.20 万元。累计补助高达7.27亿元,达到了华卓精科近三年累计营收的两倍。

对此,华卓精科也表示,如果未来公司无法继续享受上述政府补助,将影响公司的技术研发投入,影响公司维持技术先进性,进而可能影响公司的经营活动,对公司未来经营业绩造成一定不利影响。

五、80%专利与清华大学共享,研发能力受关注

此前华卓精科被上市委暂停审议之时,华卓精科的技术研发对于清华大学是否构成重大依赖,以及华卓精科自身是否具备持续的自主研发能力,也受到了上市委的关注。

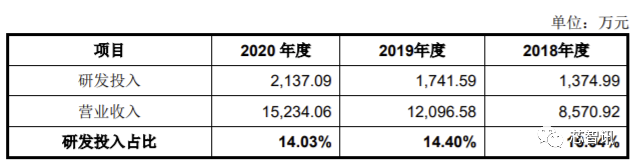

从报告期内的研发投入来看,华卓精科的研发投入金额实际并不高。2018-2020年度,华卓精科研发投入分别为1374.99万元、1741.59万元,2137.09万元,在总营收当中的占比分别为16.04%、14.03%和14.40% 。

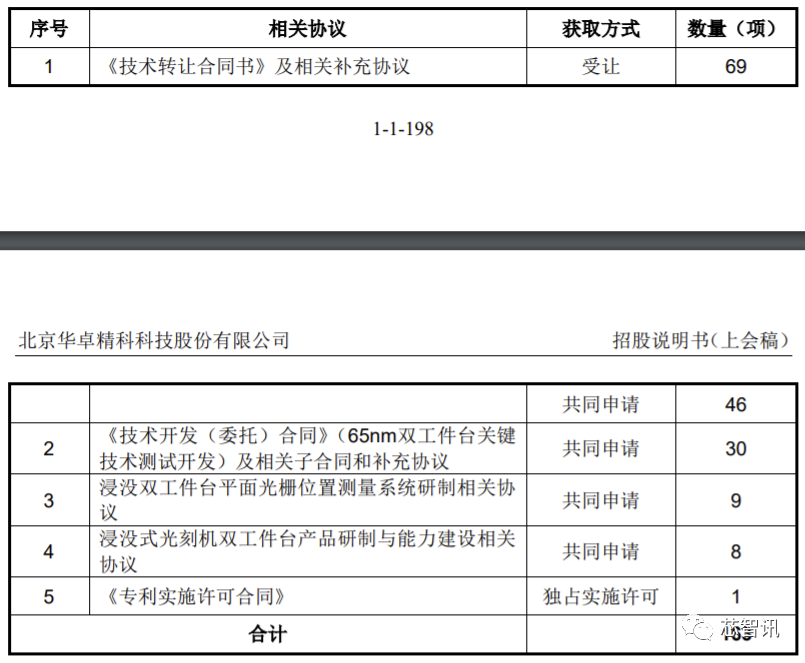

不过,华卓精科拥有的发明专利却并不少。根据更新后的上会稿显示,截至 2021 年6月30日,通过单独申请、受让以及共同申请的方式,华卓精科共拥有198项专利,其中发明专利148 项、实用新型 43 项、外观设计 2 项、美国专利 5 项。

从这个专利数据来看,华卓精科的研发实力确实不容小觑。但是,这198项专利当中,80%都是与清华大学共同所有的专利。

更新后的上会稿也显示,截至2021年6月30日,华卓精科与清华大学作为共同专利权人拥有的专利共

计 162 项,其中协议转让方式获取的专利 115 项、委托开发方式获取的专利 30

项、合作研发方式获取的专利 17 项,清华大学授权公司独占实施许可的专利 1

项。

因此,这也不得不让外界质疑,华卓精科的技术研发对于清华大学过度依赖。

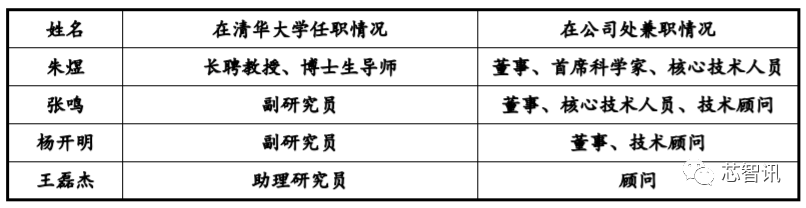

而之所以会造成这种问题,主要是由于华卓精科的实际控制人兼首席科学家朱煜教授同时也是清华大学现任长聘教授、博士生导师。

▲朱煜教授

(注:朱煜直接持有华卓精科35.72%的股份,并通过艾西科技和艾西博锐间接持有华卓精科5.45%的股份,同时合计持有华卓精科13.06%股份的徐登峰、张鸣、杨开明、尹文生、胡金春、穆海华、成荣等7名股东,与朱煜是一致行动人。因此,朱煜实际控制了华卓精科54.23%的股份,为华卓精科的实际控制人和控股股东。)

同时华卓精科公司多位董事、核心技术人员、技术顾问也是有在清华大学任职。另外,华卓精科与清华大学存在较为密切的技术交流与合作。

虽然以上技术人员已取得清华大学兼职批复,作为兼职人员在华卓精科工作。但是他们的发明专利仍属于职务发明,其专利所有权自然是清华大学和华卓精科共有。

对于共同拥有的 162 项专利,华卓精科也与清华大学通过协议约定了发行人具有该部分专利技术的独占实施权,清华大学具有收益分配的权利。

编辑:芯智讯-浪客剑

1个多月股价暴涨近3倍!天音控股将参与联合收购华为手机品牌业务?

行业交流、合作请加微信:icsmart01

芯智讯官方交流群:221807116