李佳琦的最大危机,不是欧莱雅

品牌掏钱,平台导流,主播住进豪宅成了顶流。

全文4975字,阅读约需10分钟

文|杨婷婷 余佩颖

来源|远川商业评论

ID:ycsypl

题图|Pexels

李佳琦、薇娅两大超头部主播大战欧莱雅,赢了,但没完全赢。

双11预售时,两大主播带货了一款欧莱雅面膜。欧莱雅官方对外宣称是“全年最低打折力度”。主播直播间,50片面膜售价为429元。但双11还没过多久,消费者发现同款面膜在欧莱雅直播间的最低价为257元,让两大主播的“最低价”翻了车。李佳琦与薇娅迅速站在了统一战线,宣布暂停与欧莱雅的合作。

这并不是两大主播第一次为了“最低价”炮轰品牌方。国货之光玉泽也曾遭遇过李佳琦的内涵——“我不针对任何人,我针对一个品牌”。

事件起因是,曾跟李佳琦强绑定的玉泽,在2019年协议结束后,加入了薇娅直播间,并给出了更低的折扣。一时间,玉泽微博评论下,充斥着“忘恩负义”、“过河拆桥”这样的词汇。

一姐薇娅虽未曾跟品牌方大动干戈,但也有强势的一面。一个小品牌在接受采访的时候曾回忆过,当时想找薇娅投放,但定价权却要由薇娅决定:一款298元的产品,定价80元也得同意,“卖完之后还得分40元的销售分成给她[1]。”

如果说此前的争论,双方都只是为了争取各自利益,无可厚非,那么欧莱雅事件,则是品牌因为违背了契约精神而理亏。欧莱雅把锅甩给促销机制的道歉,也没赢回消费者。

但就在欧莱雅道歉的当天,两则“天下苦直播久矣”的投稿在微博上流传开来,直指主播的“手也伸太长了”、“搞垄断”。该微博如今转发已近5万。

那么问题来了,

1.超头部主播为什么对品牌如此强势?

2.品牌方和两大主播的矛盾在于什么?

3.超头部主播们真正的危机会是什么?

主播:分化加剧

首先需要特别指出的是,李佳琦和薇娅,早年并没有如此强势。

李佳琦在接受每日人物的采访时,就说过“2020年以前,我们基本上是没有什么话语权的,就只能接受”。面对李佳琦希望加大offer的请求,品牌方直接用“那我们以后再合作”作为回答[2]。

那么,为什么2020年以后,李佳琦和薇娅的话语权如此之大?

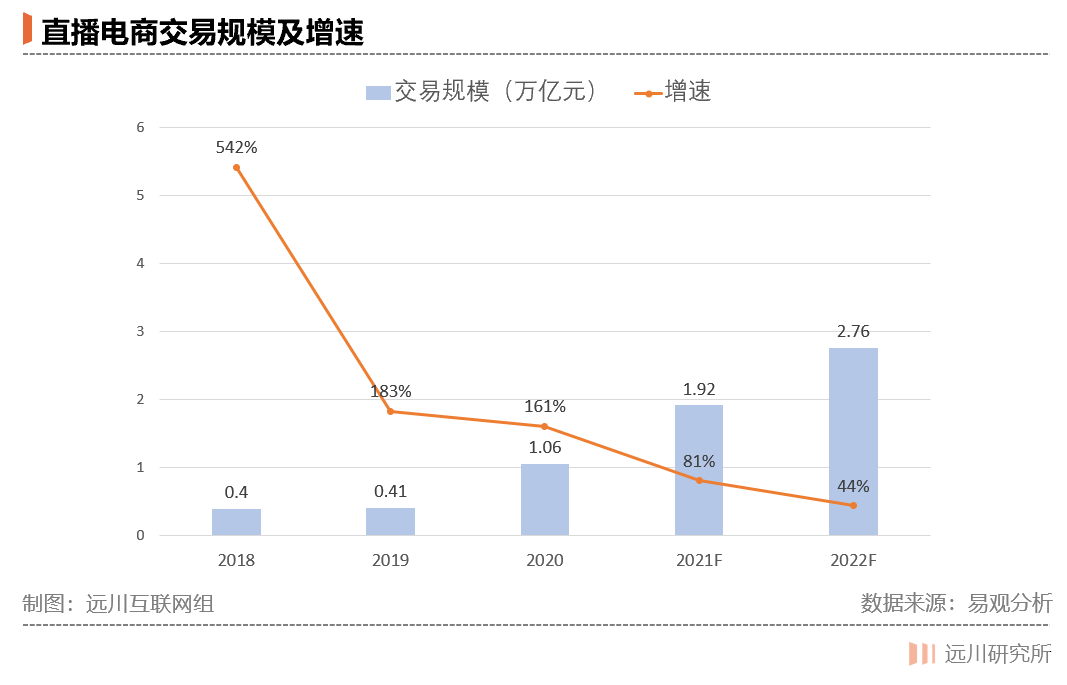

大背景是直播电商作为一个新的商品分发渠道的崛起,突破了万亿规模,自然行业内的主播的话语权也水涨船高。

但最本质原因还是,李佳琦和薇娅的绝对头部地位奠定了他们的话语权,且强者恒强的分化还在加剧。

在直播的万亿规模里,能称得上超头部主播的一共就三个,分别是淘宝平台的李佳琦、薇娅和快手平台的辛巴家族。这三个主播的粉丝数量、带货能力都是一骑绝尘,后来者望尘莫及。

以刚刚过去的天猫双11为例,预售首日,李佳琦卖了115亿,薇娅卖了85亿,两个人加起来比北京商超之王SKP大厦一年的营收额还要高。紧随其后的雪梨和烈儿宝贝分别只卖了9.3亿元和1.59亿元,跟两大Top 2主播呈现断层式差距。

直播电商本质上是提供综艺功能的卖货节目。薇娅自强不息的姐姐形象,李佳琦 “所有女生”的甜宠人设,都为其聚拢了大批粉丝——小城市女性回家在沙发上一躺,在刷直播间打发时间的过程中,就完成了下单。但实际上,直播电商江湖里的胜负手还是选品能力和最低价。

湖南卫视曾经的当家花旦李湘,4000元的貂皮大衣一件都没卖出去。“翡翠女神”刘晓庆在直播间开卖翡翠手镯,“不值这个钱”的刷屏让她尴尬得下不来台。

相比明星用自带流量串场,主播在直播间用耕耘换来的流量更扎实。早年直播的时候,李佳琦哪怕累到眼睛闭上,嘴巴还在介绍产品,创下一年累计389场的记录[3]。有粉丝流量支撑,头部主播就有了向品牌压价的底气,从而以更低的价格收获更多的粉丝,形成良性循环。

主播的“马太效应”也就在这个过程中形成。一旦达到超头部的地位,就能喊出“最低价”,而“最低价”一旦与主播捆绑,就会源源不断吸引新的用户。超头部的主播于是逐渐成为了快到追不上的飞轮,新主播很难打破这个循环。

在今年的双11首轮预售大战中,雪梨、烈儿宝贝等其他淘宝Top 20主播与李佳琦、薇娅正面PK的时候,选择了使用海外仓和天猫国际的货源[4]。侧面反映中腰部主播因议价权不及两大超头部主播,只能另辟蹊径。

一位业内人士在接受媒体采访时就曾提出“薇娅和李佳琦直播间的备货,就已经可以给品牌直营店清仓了[4]。”在《给所有女生的offer》里,李佳琦提到过仅欧莱雅精华一个产品,备货就达20万件。

在主播“强者越强”的格局里,Top 2哪怕远远甩开其他,也不会安于现状,而希望能做到独一档的第一。于是,内卷也在超头部主播里发生:在卖兰蔻套装时发现自己拿到的价格比薇娅贵了20块,李佳琦在直播间宣布“永远封杀兰蔻”,甚至,“给我淘宝弹窗的资源都不会再合作”。

在主播越来越强的时候,品牌的姿态,从当初的“下次合作”,变成了挤破头也要进直播间。

品牌:坐立不安

互联网知名人士雕爷在其新发的一篇文章中,用了一个很形象的比喻来总结新品牌与主播的合作:新品牌是拿VC的骨头去给主播们熬油[5]。但现在的情况是,哪怕是被熬亏钱,品牌也希望被李佳琦喊一句“OMG,买它”。

品牌支付的直播费用由“坑位费+佣金+商品折扣”三部分构成。坑位费来说,李佳琦、薇娅直播间带货化妆品的价格是每个商品8-15万元,双11期间上调至20万元;超头部化妆品品牌的佣金抽成在15%-30%;由于超头部主播要的“全网最低价”,直播最大的费用可能是折扣,其次才是主播佣金[6]。

即使暂且不考虑折扣成本,品牌在直播间的投资回报率(ROI)低于1已是常态。一位国货护肤品品牌的商务曾对媒体透露,“只要ROI预期能超过0.5,都在我们考虑范围[7]”。

这是因为,品牌进驻双11直播间,本身就不是为了赚钱,更多是为了进行品牌宣传。考虑到直播间的巨大流量,在直播间亏本卖的商品,后续可以靠复购和溢价再赚回来。

李佳琦和薇娅直播间加起来近5亿的观看人数,再叠加消费者粘性带来的高转化率,品牌进超头部主播的直播间,带货效果就像90年代登上《新闻联播》的黄金广告位。此番起冲突的双11直播间其实更像“广告位”,而非“柜台”。

但持续低于市场价,打乱了大牌的价格体系。

首先,大牌自身有森严的价格体系。虽然电商的崛起,很大部分是因为缩减了销售的环节而卖得便宜,但在壮大之后,线上要再卖那么便宜就很难了。因为它们会遭到品牌的抵制,大牌必须管理好统一的价盘,才能为线下的租金、店铺导购等成本留下空间。

天猫做大,靠的也是拥抱品牌商。它必须要将商品的表面价格与线下调整一致,也就是建议零售价。双11搞得那么复杂,一个重要的原因,是天猫不能破坏强势品牌的统一价盘,但又想促销吸引消费者,只能各部门自上而下做多种玩法,以复杂的方式提供优惠。

其次,平台的零售议价权、品牌方的品牌议价权、以及渠道(主播)的推广议价权,本来是一个三方博弈,但如今主播的议价权远远压制了平台和品牌。

在玉泽的发票门中,玉泽的店铺自播优惠力度比李佳琦直播间更大。大量网友气不过玉泽对李佳琦的“忘恩负义”,纷纷去找玉泽淘宝旗舰店开发票。品牌与主播的关系竟然“言情化”了,故事情节活像秀才高中意欲抛弃糟糠妻。

李佳琦直播间的“粉丝”找玉泽开发票

这才是品牌最顾忌的:品牌给头部主播的“全网最低价”却将消费者推到主播那边,消费者对品牌的信任已经借由低价这一形式转移到了主播身上。

第三,价格体系破坏更深远的结果是经销商、分销商方面的不满。当消费者知道李佳琦直播间欧莱雅安瓶面膜卖8.58元/片后,由欧莱雅与上千名经销商构建起的森严价格体系就被挑战了:同款面膜,屈臣氏淘宝旗舰店现售21元/片。

通过“市场份额高–议价力强–商品折扣更低–市场份额变高”这种正向循环,头部主播持续夯实自己的话语权,甚至通过砍价夺走了品牌的定价权。李佳琦收获财富与名誉的背后,欧莱雅还可能面对经销商的抗议。

欧莱雅事件中,客服一度“出言不逊”:“李佳琦说是低价就是低价的吗,李佳琦也是个打工人而已。”这或许也从侧面反映了品牌对主播的“恶意”。

但相比品牌,李佳琦们赖以生存的平台才是他们最大的危机。

平台:爱恨交加

2018年12月,当时淘宝直播的负责人赵圆圆被邀请去了李佳琦的公司,为的是商量一个难题:“别的主播要追上来了,李佳琦从哪突围[9]?”

4A出身的赵圆圆给出了一个建议:李佳琦的定位应该是“全域网红”——去抖音圈粉扩大影响力,从淘外把流量带回直播间变现[9]。半年不到,李佳琦就在抖音上圈粉了2700万追随者。此后李佳琦的“oh my god”、“所有女生”等魔性剪辑短视频也在抖音上爆火。

赵圆圆的判断并没有失误,李佳琦的影响力很快就跳出淘宝,进入了全网范围。只是他也许没有想到的是——2年之后,羽翼丰满的李佳琦到达无法撼动的顶峰之后,遭到了抖音的挖墙脚。

抖音为此开出了保底业绩规模150%于淘宝,抖音粉丝数量2倍于阿里平台的offer,而老东家淘宝则加码到了“一个无法拒绝”的条件,直接给李佳琦专属直播间的一级入口,才使得他对抖音“十动然拒”[10]。作为一款日活过2亿的超级APP,这个入口意味着无法估量的流量倾斜。

超头部主播的话语权之大,无疑会让平台坐立难安。在主播崛起的过程中,平台倾斜流量,助力主播崛起。但一旦主播崛起,平台站内流量高度集中在个人手中,消费者往往认的是主播的“低价心智”而不是平台——这意味着平台在对其的谈判中逐渐丧失话语权。

从另一个方面来说,头部主播也挤压了中小品牌的生存空间,也是平台潜在客户的流失。正如曾经的国货之光玉泽,跟李佳琦闹掰后,口碑受到影响。从这个角度来说,中小品牌也在主播那努力找回话语权。更“去中心化的”的抖音,则受到了品牌商的欢迎。

最重要的是,随着商家将更多的投放预算转移到直播电商,平台在大促期间得到的广告投放收入或有所下滑[6]。本质上就是收租的平台,却搞出了几个二房东。哄的成本越来越高,打却打不得,手握客户资源的二房东随手都有跑到别家去的风险。

推荐李佳琦走出淘宝的赵圆圆,在早年接受媒体采访的时候就曾表示:如果一个新兴赛道或者一个新行业出现,1.0阶段,掌握了流量资源的一方,一定会先树立标杆,把流量和曝光度集中到头部身上,让大家知道做这行有前途,但到了2.0阶段,平台要做规模,就会拿出相对普惠的机制。

面对超头部主播,快手显得雷厉风行许多。作为快手的第一主播,辛巴曾喊话平台珍惜自己:“我辛有志在大部分的类目当中,可以调动整个国内的资源”。但他也许没想到的是,快手削的就是你的头部地位。

2021年10月,辛巴和快手官方的矛盾再一次爆发,他在直播间内对快手副总裁王剑伟破口大骂,怀疑自己遭平台打压,流量被拦截。

面对拼多多和抖音、快手夹击的淘宝,处境则尴尬很多,但也开始扶植店播破局。今年双11中,店播 GMV 同比大幅增长 91.5%,占比提升至 22%。天猫副总裁吹雪表示,整个双 11 期间过千万人次的直播间中,90%都是来自于店播。同是新消费品牌,修丽可选择在自己的店铺开直播,在线人数超150万。

只是,相当于直播版详情页介绍的店铺主播,在争夺用户时长的战场上,该如何抢得过李佳琦和薇娅?

尾声

能让人上瘾的高价消费品是门好生意,例如医美和赌场,但能让人内卷的也是门好生意,例如教育和电商。

电商平台的竞价排名比的不是“我的排序”,而是“我的排序要比你靠前”。最后就是,品牌争奇斗艳,平台坐收渔翁之利。

主播们起初也是平台内卷游戏的玩家,随着直播带货蔚然成风,“主播排位赛”立马跟上,这让各位带货主播的追求从“卖得好”变成“比你卖得好”,平台只需坐看DAU/MAU/GMV蹭蹭上涨。

但未曾想,在直播电商这场游戏里,头部主播反而成了真正的内卷发动机——品牌掏钱,平台导流,主播住进豪宅成了顶流。

参考资料:

[1] 亲历 | 直播圈潜规则:一晚上赚120万坑位费 但我依然血亏,腾讯科技显微故事

[2] 李佳琦没有时间孤独,每日人物

[3] 李佳琦:坐上火箭,人物

[4] 品牌降权李佳琦,20社

[5] 李佳琦杀死了双十一,浪潮新消费

[6] 李佳琪薇娅 vs 欧莱雅事件解读,东吴证券

[7] 双十一直播间内卷:品牌方卖不回“坑位费”,时代在线

[8] 化妆品行业深度:美丽无止境,重点配置品牌端和渠道端,华安证券

[9] 抱紧李佳琦,带货赚钱才是正经事,36kr

[10] B面“双11”:装在套子里的人们,朱思码记

本文由远川商业评论授权亿欧发布,申请文章授权请联系原出处。