中式汉堡、中式馒头、中式炸鸡……“中式”快被玩坏了

投资人刹车,“新中式”追尾。

”

文|江晶

编辑 | 顾彦

题图丨pexels

“新中式”风暴正在席卷餐饮圈。

从长沙顶流茶颜悦色、云南之光霸王茶姬等国风奶茶,到让投资人抢破头的墨茉点心局、虎头局、泸溪河等国潮点心,再到今年开遍大街小巷的塔斯汀、贾国龙中国堡、林堡堡等中式汉堡,以及最近火爆网络的中式馒头、中式炸鸡……打着“中式”旗号的门店,一时间开遍大街小巷。

“中式某某”蔚然成风,似乎是民族自信、国潮流行的一种体现。但撕下“中式”标签后,有几分真正的餐饮创新、能否让消费者持续买单、是否又是一轮割韭菜的游戏,要打一个大大的问号。

天花乱坠的“中式某某”

“中式”一词最早是为了和西式潮流做区隔。

因为随着本土品牌的蒸蒸日上和文化自信的深入人心,越来越多的年轻消费者尤其是“90后”、“00后”开始青睐国货国潮,将其视作一种表达情感和彰显个性的消费时尚,比如近年来盛行的中式婚礼、中式服装、中式装修……

如今,这股国风正刮向更多领域,餐饮界似乎也开始“文化觉醒”,纷纷效仿。一时间,中式茶饮、中式点心、中式汉堡、中式馒头、中式炸鸡、中式咖啡遍地开花。

在亿欧新消费看来,餐饮的“中式”分为两种。

一种是舶来品,但将产品形态或产品理念改为以中国特色来呈现。例如中式烘焙、中式咖啡、中式汉堡炸鸡,就是将烘焙技术、咖啡文化、汉堡炸鸡进行本土改良,使其具备中式特色。典型如贾国龙中国堡——把汉堡的面包换成馍,内夹北京烤鸭、小炒黄牛肉等中国特色菜。

另一种是原本就存在于国人消费习惯里的中式餐饮,商家为了迎合年轻人对“国潮”的追捧,用一些国风元素点缀门面或产品,强化中式特色。比如中式茶馆、中式面馆、中式馒头,主要是起一个国风名字、加一些国风元素。

“中式”风格火爆出圈,离不开资本的推波助澜。

比如2021年国潮点心风起,当年国内烘焙赛道共12起融资事件,其中11起是中式烘焙品牌。且规模在亿元级别的不在少数,例如虎头局的近5000万美元A轮融资;墨茉点心局更是创造了业界“神话”——开店仅一年获得4轮融资,投后估值为20亿元,单店估值近亿元。

当时,一众押宝中式点心的投资人头头是道地宣称:中国烘焙市场规模持续扩容,预计将从2021年的2600亿元增加到2025年的3500亿元,但现状是门店分散,缺乏强认知的品牌,而中式点心乘上国潮和消费升级的风口,能迅速获得一二线城市年轻人青睐。

2021年墨茉点心局排队情况

图源:小红书@爱旅行的希文Sivan

“市场增速大、有品类无品牌、国潮、消费升级”,这些要素被不少投资人奉为圭臬。后来资本纷纷押注中式茶饮、中式面馆,向中式汉堡、中式炸鸡等投去橄榄枝,都可以套用这一逻辑。

今年以来密集开店的中式汉堡品牌,背后就离不开资本的支持。2021年,不惑资本和源码资本向中式汉堡品牌“塔斯汀”投出了A轮;2022年,柳进资本为“楚郑中国汉堡”注资300万元;2023年3月,“林堡堡”宣布获得数百万天使轮融资,不久后,源码资本旗下嘉兴源焕股权投资合伙企业押宝“奥丁顿汉堡”。

近期,中式炸鸡也接连披露融资消息——“腿老大”宣布获得400万元天使轮融资、“解忧婆婆”获得天使轮融资、“虎头炸”获数百万元天使融资。或许在不久后,又将迎来一波中式炸鸡开店潮。

看到热钱滚滚涌入,创业者更加激进,创造出越来越多的“中式某某”。

比如最近社交平台上颇受关注的中式馒头,大多由“馒头+各种馅料”制作而成,比如玫瑰馒头、伯爵红茶奶酥馒头、桂花芋泥贝果馒头。中式馒头不仅外表更花哨,且主打无糖无油、健康,被称为“贝果平替”,因此有了溢价空间,一个花馒头要卖到3-8元。

随着“90后辞职学做馒头”、“净收入3万的馒头铺”等话题让网友津津乐道,线下也开始出现了一些网红馒头店。例如抖音粉丝超10万的“囤囤馒头厂长”,其门店成为杭州新晋打卡地;重庆的“馒头超人supermantou”打着“让消费者吃一个月都不重样的馒头”的旗号,在社交平台上日常晒“爆单”。

图源:小红书截图

中式馒头火了,但却没有遇到“贵人”,在消费赛道整体遇冷的当下,谨慎的投资人选择了冷眼旁观。没有了资本的加持,中式馒头就只停留在小打小闹的个体户阶段,无法像中式点心、中式汉堡那样开出连锁门店,这股热度也很快就烟消云散。

“中式”只是个噱头?

目前来看,多数“中式”都停留在标签层面,不太能触碰到传统文化的底蕴。

打起“中式”旗号的餐饮品牌,只需起一个听起来充满中式韵味的名字、做一些含古典文化元素的装修、推出稍加改变的产品蹭上国潮热度,再通过社交平台分享加以营销,总能吸引不少消费者围观打卡。

但一不小心,这种“换汤不换药”的中式就会变成短命网红。一时的新鲜感过去后,商家极易陷入“获客容易留客难”的怪圈,跟风入局的创业者眼看排队长龙变成门可罗雀。没有稳定的复购,门店持续亏损,资本的钱烧完后,随之而来的必是关店、倒闭。

在“中式”这条赛道上,已经有不少前车之鉴。

中式点心从掀起资本盛宴到偃旗息鼓只用了不到3年。今年初,虎头局被曝“拖欠多名员工工资、供应商货款和房租”,业内一时间充斥着其即将倒闭的传闻;到了6月,墨茉点心局武汉的15家门店也被曝出全部处于歇业闭店中,近期其在杭州的店铺也全部关闭。

图源:高德地图

中式点心为何“凉”得如此之快?

其一,中式点心入局门槛低,创业者看到红利后蜂拥而至,上海有“珍糕兴点心局”、广州有“狮头点心局”、福州有“未芝点心局”、连“南洋大师傅”所属公司也赶紧趁势推出“南洋点心局”。多个类似品牌分散了消费者注意力,变相地增加了品牌营销成本。

其二,各品牌没有花心思在产品上,导致同质化严重,基本就是肉松、芝士、麻薯、咸蛋黄等人气原料排列组合。比如超级爆品“麻薯”,几乎是每家的标配,仅仅在于馅料稍有不同,消费者去哪家吃都觉得似曾相识。

其三,中式点心只是烘焙里的细分品类,和好利来、巴黎贝甜等同为网红的西式烘焙相比,中式点心产品少、客单低但成本高,并非一个良性运转的商业模式。西式烘焙品牌也可以推出中式产品,甚至奈雪、喜茶等茶饮品牌也在跨界抢食。

好看又养生的中式馒头甚至比中式点心更短命,上半年走红网络并开到线下,下半年就开始关店、倒闭。据公开报道,网红“囤囤馒头店”从大排长龙到平平无奇也不过2个月;更有中式馒头创业者无奈表示,从网红打卡点到关店只用了半年时间。

中式馒头来得快去得也快,根本原因是创造了“伪需求”,产品力、性价比都无优势。

表面看来,中式馒头好看、解饿又养生,配上“国潮”定位,很难不畅销。但在消费者认知中,一个馒头的价格最高不过1-2元,中式馒头怎么就突然高贵起来,以至于动辄3-8元?

馒头和面包的原材料同为面粉,创业者们是想把馒头“面包化”,让其和西式面包一样拥有高溢价。但面包种类繁多且销量稳定,馒头无法添加西式糕点的多种配料,制作方式上也有根本差异,导致很多人觉得中式馒头不好吃、口味单一,初次尝试之后很难形成稳定的消费习惯。

中式点心、中式馒头不是个例,各式各样的“中式”餐饮,即便已经有成千上万家规模,都普遍面临门槛低、同质化、难持续的隐忧。

可见,“噱头”大于“创新”终究会让品牌以昙花一现的结局告终。商家比拼的,并非是谁的“中式”标签更显著、谁的短期流量更大,而是标签下的产品、服务、品牌文化等,是否质价匹配、名副其实,如此才能让消费者心甘情愿买单。

“中式+”是一个系统工程

“中式”看似只是产品创新或一种营销手段,其实背后考察的依然是餐饮企业的基本功,品牌在步入“国潮”队伍前,首先要具备优秀餐饮企业的特质,不能本末倒置。

回看一些相对成功的案例,“中式”只是锦上添花的标签,品牌并不以此为核心竞争力,背后另有更坚固的“护城河”。

比如已经突破5000家门店的中式汉堡品牌塔斯汀,前不久北京首店落地,前来尝鲜的消费者络绎不绝。

塔斯汀在装修风格、面皮制作上尽力表现出中式特色。比如以青碧、赤色为门店主色调,配上红白配色的醒狮门头、白字蓝边的霓虹灯牌、原木色家具等;产品上主要以中华面点制作工艺推出“现烤堡胚”,以此和麦肯进行差异化竞争。

图源:网络

然而走进门店翻开菜单,会发现塔斯汀其实是“披着国潮外衣的洋快餐”,热销的产品依然是带有美国风味的“香辣鸡腿堡”。窄门餐眼显示,其香辣鸡腿堡热卖值排名第一;从塔斯汀抖音橱窗来看,香辣鸡腿堡套餐销量也遥遥领先。

窄门餐眼数据显示,塔斯汀人均客单价19.25元,略高于华莱士的18.98元,比肯德基的人均34.43元、麦当劳的27.81元要便宜不少。比麦肯价格更低、比华莱士品质更好,塔斯汀也被网友们称为“麦肯平替,翻版华莱士”。

可见塔斯汀之所以走红,根本原因是赢在“性价比”,是否“中式”似乎不那么重要。

站在更长的时间线和更广的视角来看,处于爬坡阶段的塔斯汀,依然要面临着品牌定位模糊、同质化竞争明显、营运能力欠缺等挑战。靠“西堡中做”、“国潮元素”的营销噱头成功破圈后,如何提升口味、性价比和用餐体验让消费者持续买单,如何提升门店管理能力、做出规模效应让加盟商赚钱,塔斯汀接下来的挑战还不少。

另一家取得阶段性胜利的中式餐饮品牌,要数成立于2017年的国风茶饮霸王茶姬。这个来自云南的品牌,6年开出2000多家门店并已进军海外,是为数不多带着鲜明中式特色的茶饮出海品牌。

图源:微博@霸王茶姬

霸王茶姬创立之初就树立了“新中式国风茶饮”的品牌定位。首先是名字,“霸王茶姬”旨在致敬中国经典戏曲《霸王别姬》,品牌logo融合了佛像的眉眼、东方标准脸型以及传统文化的戏曲剪影。

其次是产品,招牌的“原叶鲜奶茶”系列产品采用“原茶+鲜奶”的配方,每一款的名称和包装都彰显国风,如“伯牙绝弦”、“桂馥兰香”、“寻香山茶”……大爆品“伯牙绝弦”更是一年卖出8000万+杯。

然后是视觉上,其门头设计和室内装潢采用古建筑榫卯工艺外环设计,同时将大量戏曲脸谱、篆书手写体、古风音乐等中国传统文化元素融入其中,迅速在消费者心中构建起传统文化认知。

公开资料显示,2019年开始进军海外的霸王茶姬,已在马来西亚、新加坡、泰国等东南亚国家开出70多家门店。霸王茶姬联合创始人尚向民曾公开表示,霸王茶姬在马来西亚单店单月平均卖到了1.2万杯,单店月营收最高有90多万人民币。

霸王茶姬之所以能在中式茶饮里脱颖而出,是因为它真正将“国风新茶饮”打出了品牌认知。在15-20元价格段的茶饮品牌中,其定位与茶百道、古茗等竞品有显著差异,早期聚焦大单品并做到极致、迅速制定海外扩张战略,都为霸王茶姬的出圈奠定了坚实基础。

虽然在中式茶饮里迅速“占山为王”,但霸王茶姬也面临不少隐忧。其创始人张俊杰曾在2022年末提出,2023年的核心发展任务仍然是开店和增长。因为中式茶饮的核心壁垒并不高,霸王茶姬要进一步巩固在茶饮圈的地位,还得靠快速拓店和产品创新。

结语

中式品牌前赴后继、此起彼伏,证明了一个道理——“中式”不能只是虚有其表,企业本身根基要稳固,文化自信的发心是好事,但真正做好一家“中式”品牌,却是一个系统工程,需同时兼顾产品、场景、模式、服务、营销等多个维度。

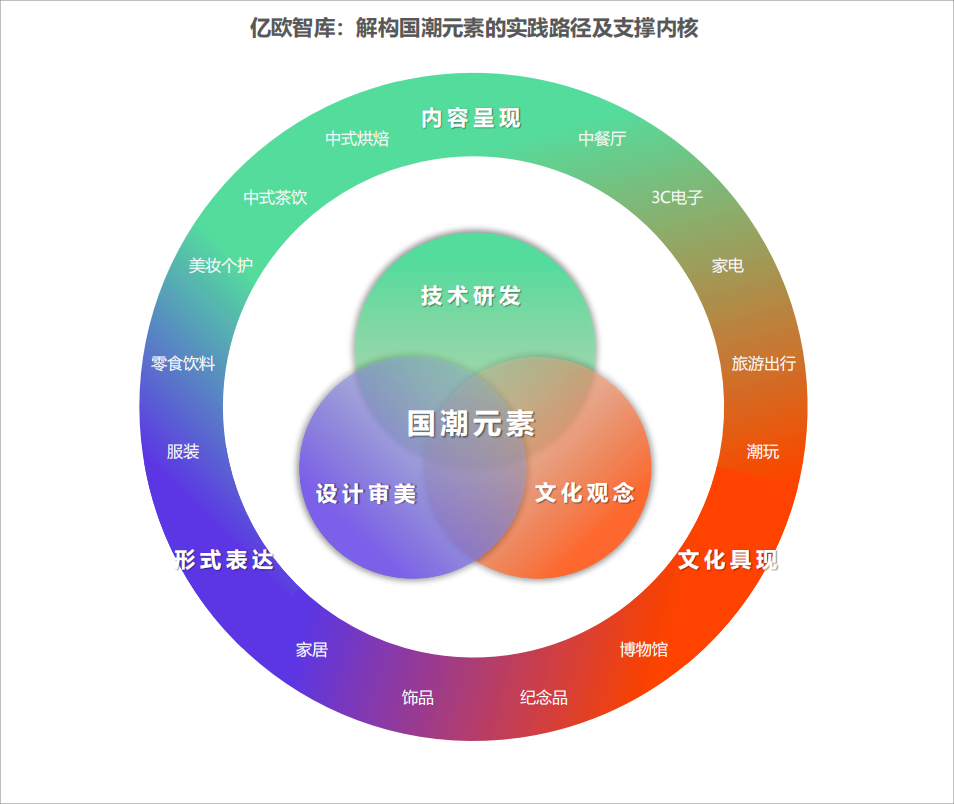

亿欧智库在《起源与新生——2023新国货CoolTop100品牌榜》(点击阅读原文获取完整版)中提到,以Z世代为主的消费者心理特征尤为复杂,在追求品质的同时,也崇尚理性消费、追求性价比;既要设计美观时尚,也要产品实用便利;认同民族文化的同时,也为个性和兴趣买单、注重体验。

品牌在国潮元素的实践中不能只贴“中式”标签,而是需要设计审美、技术研发和文化观念三大内核针做支撑,对品牌调性和品牌基因进行深入讨论,了解产品主要消费人群的需求和心理,才能真正通过国潮元素对品牌进行赋能。

参考资料:

1、《新烘焙“倒闭潮”起,新中式馒头店又“火了”》,灵兽

2、《狂飙的中式炸鸡,背后有哪些隐患?》,餐企老板内参

3、《天价吐司、中式馒头接连翻车,餐饮还敢沾边“网红”吗?》,餐企老板内参