冲刺“中式快餐第一股”,老乡鸡腹背受敌

老乡鸡急速膨胀,百亿中式快餐故事,资本会买单吗?

作者 |三 金 编辑 | 杨 武

出品 | 互联网那些事

投稿微信 | ttsuper008

老乡鸡终究还是迈出了上市之路。

2022年5月19日,老乡鸡已在上市传闻酝酿两年后,终于正式递交招股书。

老乡鸡本次在上交所上市,由国元证券担任保荐机构,并拟募资12亿元,其目的在于用于华东总部建设、新增餐饮门店以及数据信息化升级。

天眼查显示,老乡鸡于2021年年底完成Pre-IPO轮融资后其估值已达180亿元。

比起老乡鸡主打的“肥西老母鸡”,其更让大众所熟知的是其社会化营销。

老乡鸡绝对称得上是营销界的一匹黑马,从早期“手撕联名信”的哭穷式营销,到200元的土味发布会、官微互动“咯咯哒”,邀请岳云鹏代言等一系列营销,一系列操作下来,彻底的把“接地气”刻在了DNA里。

那么,当回到老乡鸡“中式快餐第一股”身上,其究竟有多少想象力?其基本盘是虚有其表还是名副其实?老乡鸡的未来是肯德基、麦当劳还是真功夫、老娘舅?

且看下文分解。

1

你很少见到一个企业官微每天靠发“咯咯咯咯”领工资,但老乡鸡可以。

在他的官微、小红书等社交平台,出现最多的不是品牌广告、媒体通稿,而是如打卡一般的“鸡叫”和与束丛轩用幽默诙谐互损的言语互动,更是利用反差萌的文案和评论互动,让诸多网友眼前一亮。

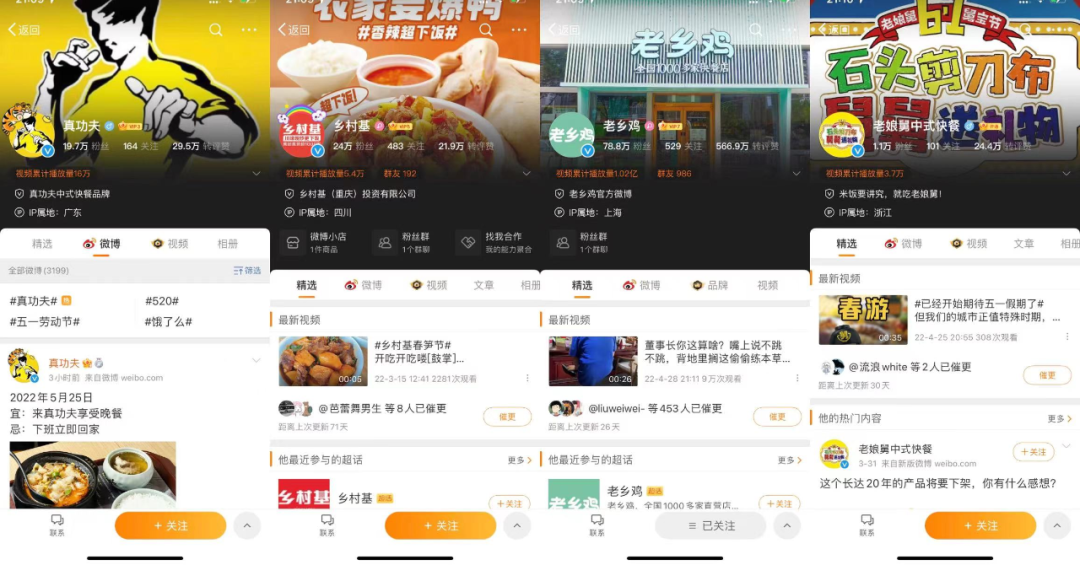

截止当前,老乡鸡微博粉丝为78.8万,作为对比,被大众常视为竞争对手的乡村基粉丝为24万、真功夫粉丝为19.7万,而老娘舅仅1.1万粉丝。转赞评总数据也秒杀同级所有选手。

老乡鸡的营销风格也在抖音、小红书等平台进行了风格复制,均为不走寻常路的另类人设。

例如,老乡鸡的B站则是大型土味视频现场、其在小红书则是收藏夹遍布肌肉男,而在抖音上,老乡鸡则是卖萌星人。

不按套路出牌的老乡鸡在营销上人设多变、风格各异,俨然成为一众餐饮企业中的泥石流。

老乡鸡的营销风格或从上到下源自董事长束丛轩,已经50多岁的束丛轩并没有传统企业家的板正、严肃风格,而是以幽默出圈,并在各大平台与老乡鸡官微互动,分别顶着董事长和官微的tittle,反而在社交媒体上玩出了花。

2020年的疫情期间“老乡鸡董事长束从轩手撕员工联名信”,到几个月后的“200元战略发布会”,束丛轩和老乡鸡就持续性的维持了自己的营销人设。

而在另一方面,在战略发布会上,束丛轩也“低调”宣布获得银行授信及战略投资10亿元,并将加速布局全国市场。那时的老乡鸡才刚刚走出安徽,进入南京。

营销之外,老乡鸡在两年后,进展如何?

2

束丛轩早以养殖为业,后在2003年开出第一家“肥西老母鸡”。

直到后来经人指点,在2012年将品牌更名为“老乡鸡”,此后以安徽为中心向江苏、湖北上海等地扩张,并在2020年将店开到了北京和深圳,直至此前,老乡鸡递交招股书,迎接上市。

那么,老乡鸡究竟值不值180亿估值?

其一看盈利水平。

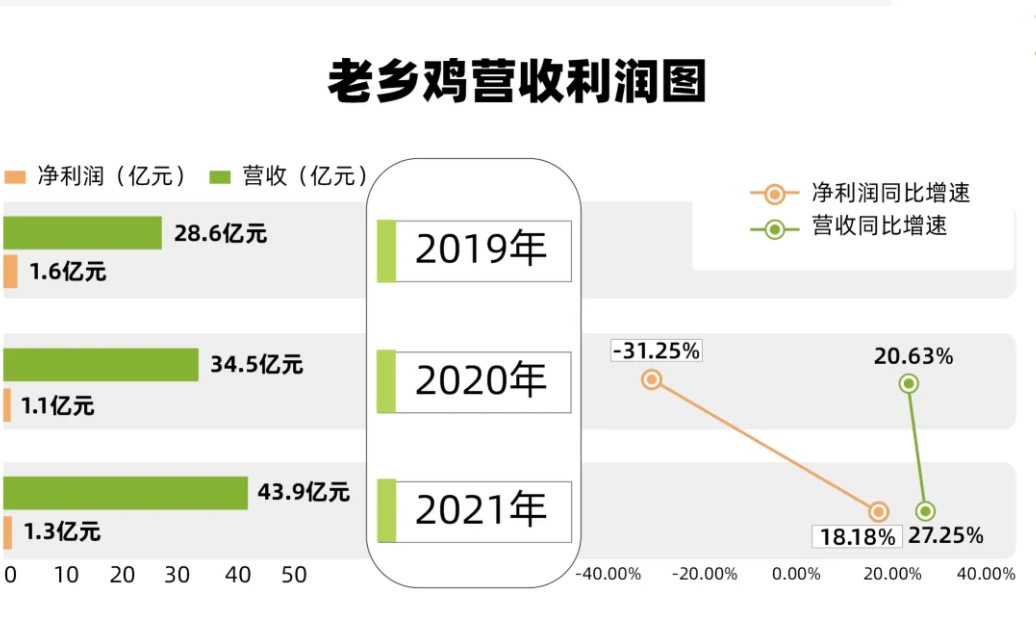

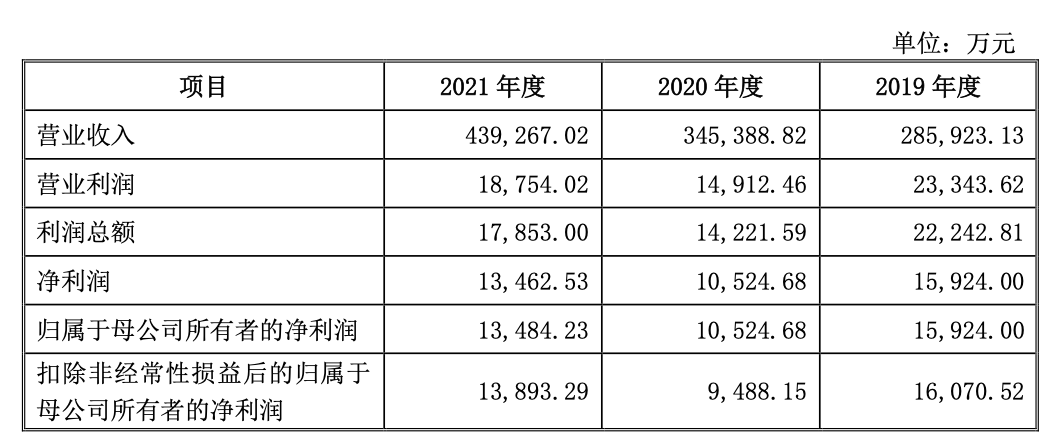

据老乡鸡招股书显示,2019年至2021年,老乡鸡分别实现营收28.59亿元、34.54亿元、43.93亿元,同比增长21.16%、27.18%。在这三年中,老乡鸡归母净利润分别为1.59亿元、1.05亿元和1.35亿元增收不增利较为明显。

其二看门店规模。

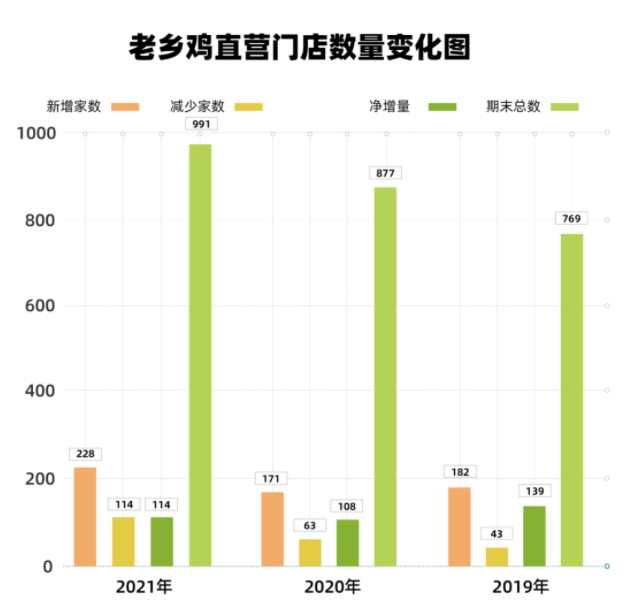

2016年,以鸡汤为主打菜品的老乡鸡在安徽地区门店数突破350家,2020年,束丛轩宣布在该年在全国开至1000家门店。

但据招股书显示,2020年年底,老乡鸡共有890家门店,2021年老乡鸡门店终于突破千店,来到1073家,其中有673家门店位于安徽,江苏湖北则分别有158家和130家,区域分布依旧明显。

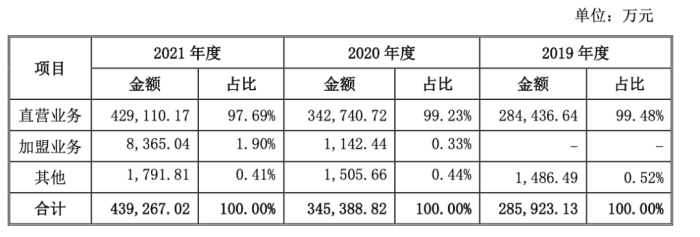

在扩张上,老乡鸡主要以直营为主,目前共拥有直营门店991家,加盟门店82家,比重分别为92.35%和7.65%,其直营业务和加盟业务分别实现营收为42.91亿元、0.84亿元,分别占比97.69%和1.9%。

其三看营收分配。

老乡鸡在上市前不断“美化”自己的营收分配,但还是暴露了“安徽区域限制”的弱项,据招股书数据显示,2019年、2020年、2021年,老乡鸡在安徽市场的营收占比分别为82.01%、79.97%、70.65%,营收中来自安徽市场的绝对占比,依旧让老乡鸡难以摘掉区域性企业的标签。

从以上可以看出,老乡鸡当前的估值中依旧含有水分,一则是表现平庸的盈利能力,二则是区域性明显的扩张现状,都较难匹敌老乡鸡对标的肯德基。

3

据老乡鸡招股书显示,此次冲击IPO,老乡鸡拟发行新股6353万股,募资资金12亿元,其中,4.75亿元用于华东总部项目,5.1亿元用于新增餐饮门店建设项目,2.15亿元用于数据信息化升级建设项目。

这其中对应了老乡鸡当前面临的三大问题。

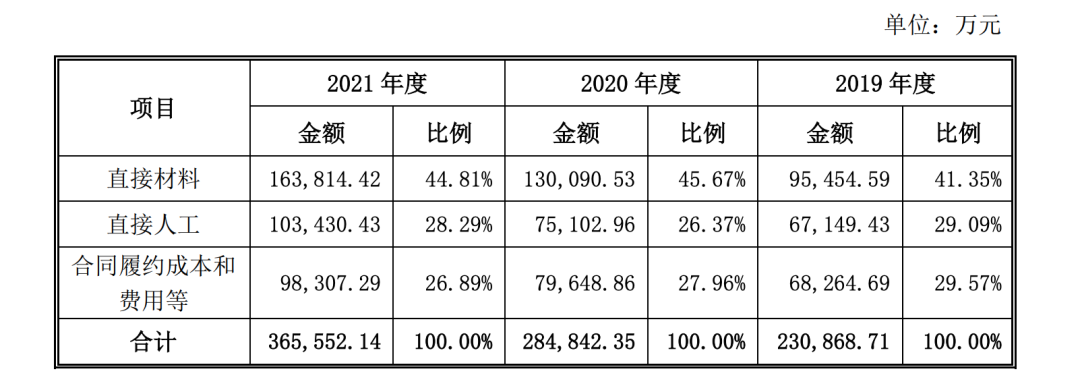

首先是老乡鸡的成本支出。

2021年,老乡鸡营业成本为36.65亿,但其仅原材料一项就花费16.38亿元,占到44.81%,随着疫情袭来,老乡鸡的原料成本将进一步抬高,其毛利率也进一步拉低。

同样,老乡鸡的人力成本、房租成本也水涨船高,据招股书显示,2019年至2021年,老乡鸡员工信息等人工成本分别为6.7亿、7.5亿和10.3亿,而在同期主营业务总成本高达23亿、28.5亿和36.6亿。

在高额成本支出下,老乡鸡在近三年内的主营业务毛利率分别为18.9%、17.2%和16.5%,所以老乡鸡募资在上海建设中央厨房,预计将覆盖华东周围1200家门店。

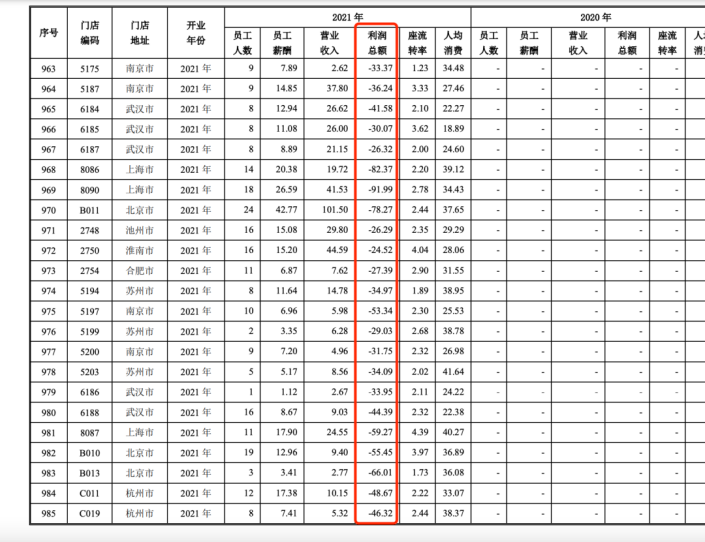

其次则是老乡鸡想要在上市之后继续讲好故事,还需提高门店规模。

据招股书显示,老乡鸡在安徽之外门店的盈利水平一直较差,例如其在南京、武汉等地的门店多数处于收支不平衡的状态,搭建中央厨房、重新梳理供应链,并开展进一步扩张,或能给老乡鸡抬到一个新的高度。

再次,老乡鸡用于数据信息化升级,或为降低中式餐饮连锁扩大化带来的食品安全隐患。

值得一提的是,老乡鸡想进一步走出安徽,逐渐放开了对轻资产扩张的加盟模式。

2020年,老乡鸡2020年,全年新增加盟店不过13家,2021年已经增至82家,而全年新增门店不过百家左右。

加盟方面,老乡鸡一次性收取加盟商合同费用为5万每年,其余收入为加盟店营业款的6%左右。

加盟模式相比直营将会更加轻量,但同时来自供应链的掌控也会削弱,老乡鸡募资进行数据化升级,使得其在供应链端能够实现加强,用以降低或规避供应链中的管理风险。

若成功上市,老乡鸡有更多的资金和可能去实现自己的扩张之路,也将超越乡村基、老娘舅坐上中式快餐第一股的位置,对资本来说,这样的故事岂止值180亿?

参考资料:

数据来源:天眼查、老乡鸡招股书

图片来源:招股书、网络

参考文章:

韦雯:三年时间,估值从15亿到178亿,「老乡鸡」极速膨胀|IPO观察