可量产7nm制程设备零部件,富创精密科创板IPO成功过会

2022年5月5日,上交所科创板上市委发布2022年第35次审议会议结果显示,国产半导体精密零部件厂商——沈阳富创精密设备股份有限公司(以下简称“富创精密”或公司)顺利通过上交所审核,其科创板上市进程迈出关键性的一步。

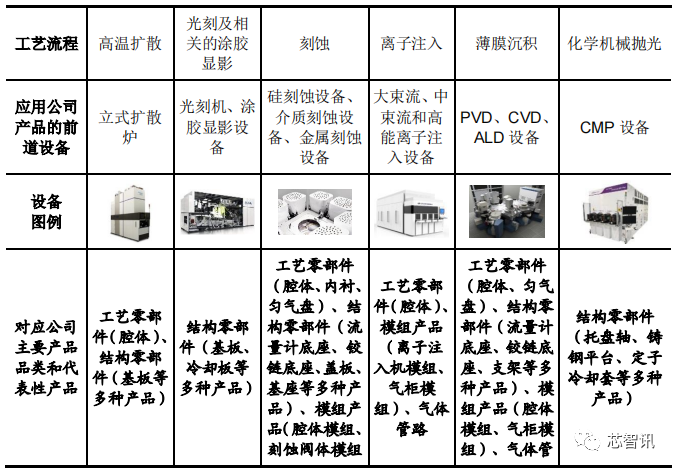

可量产7nm制程设备所需的精密零部件

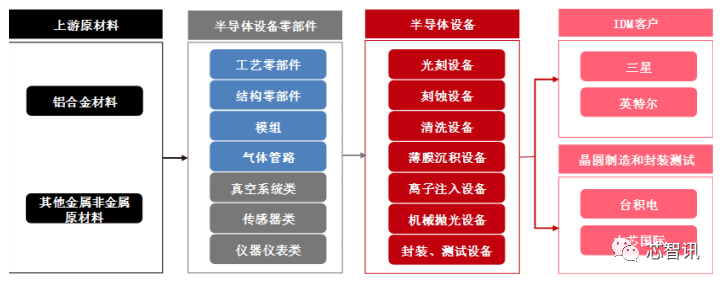

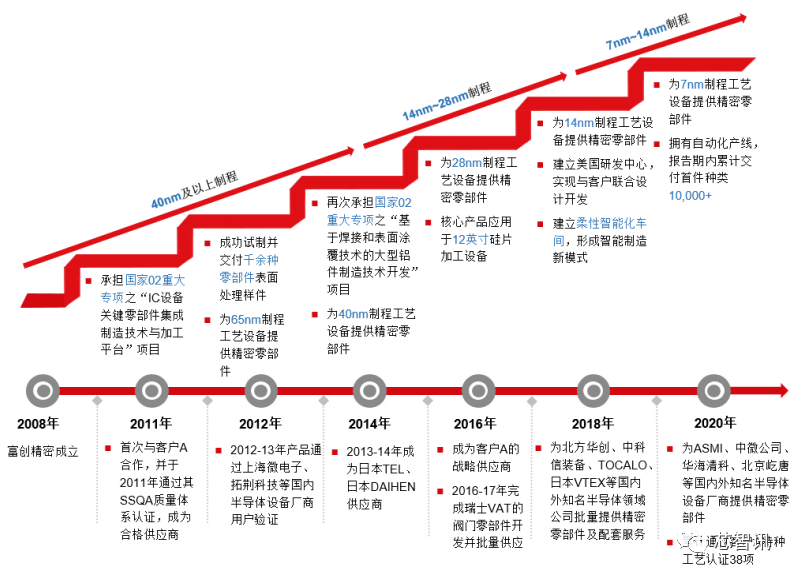

公开资料显示,富创精密成立于2008年,是一家国产半导体设备精密零部件企业,主要产品应用于半导体设备覆盖集成电路制造中刻蚀、薄膜沉积、光刻及涂胶显影、化学机械抛光、离子注入等核心环节,部分产品已应用于制造先进7nm制程的前道设备,成为了全球为数不多的可以量产应用于7nm工艺制程半导体设备的精密零部件制造商。除半导体设备外,公司产品也应用于制造显示面板、光伏产品的泛半导体设备及其他领域。

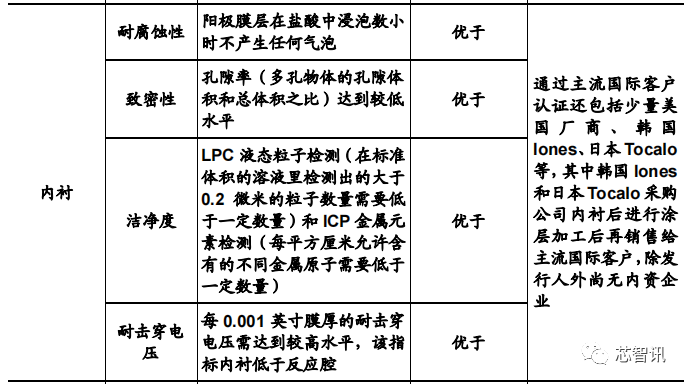

据介绍,富创精密产品主要包括工艺零部件、结构零部件、模组产品和气体管路等,并且在高精密、高洁净、高耐腐蚀、耐击穿电压等性能方面均达到了国际主流客户标准。

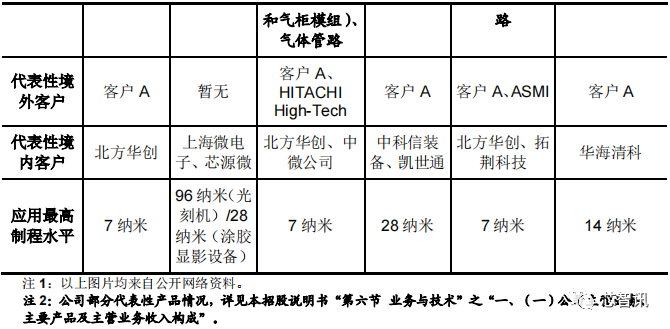

富创精密目前已有部分腔体、内衬、匀气盘等高端产品应用于7nm工艺制程设备,未来将继续扩大相关品类,并加快研制应用于5nm及更先进工艺制成的半导体设备精密零部件。

值得一提的是,内衬产品已通过主流国际客户认证的除了富创精密,还包括少量美国厂商 、 韩国Iones、日本Tocalo等,其中韩国 Iones和日本 Tocalo 都是采购了富创精密内衬后进行涂层加工后再销售给主流国际客户。

报告期内,富创精密的产品已进入了东京电子、HITACHI High-Tech和ASMI等全球半导体设备龙头厂商供应链体系。同时,基于半导体设备国产化趋势,富创精密也积极开拓境内市场,产品已进入包括北方华创、屹唐股份、中微公司、拓荆科技、华海清科、芯源微、中科信装备、凯世通等主流国产半导体设备厂商,为我国半导体产业供应链安全提供了助力。

值得一提的是,富创精密实际控制人兼董事长、总经理郑广文先生同时也是半导体设备厂商芯源微的创始投资人。

半导体精密零部件的国产化机遇

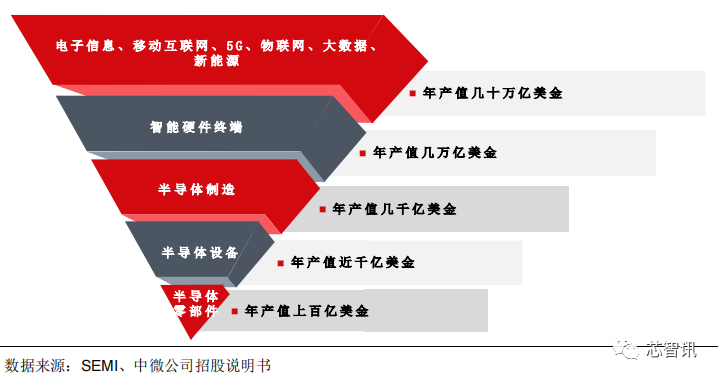

根据富创精密的招股书显示,半导体行业遵循“一代技术、一代工艺、一代设备”的产业规律,半导体设备是延续行业“摩尔定律”的瓶颈和关键。鉴于半导体设备厂商往往为轻资产模式运营,其绝大部分关键核心技术需要物化在精密零部件上,或以精密零部件作为载体来实现。

半导体设备精密零部件具有高精密、高洁净、超强耐腐蚀能力、耐击穿电压等特性,生产工艺涉及精密机械制造、工程材料、表面处理特种工艺、电子电机整合及工程设计等多个领域和学科,是半导体设备核心技术的直接保障。因此,半导体设备的升级迭代很大程度上有赖于精密零部件的技术突破,从而半导体精密零部件不仅是半导体设备制造环节中难度较大、技术含量较高的环节之一,也是国内半导体设备企业“卡脖子”的环节之一,其支撑着半导体设备行业,继而支撑半导体芯片制造和整个现代电子信息产业。

近年来,得益于中国政府的大力支持,中国半导体产业的发展迅速,特别是在近两年全球“缺芯”的大背景之下,国内的半导体制造业发展迅猛,对于半导体设备的需求也是持续高速增长。

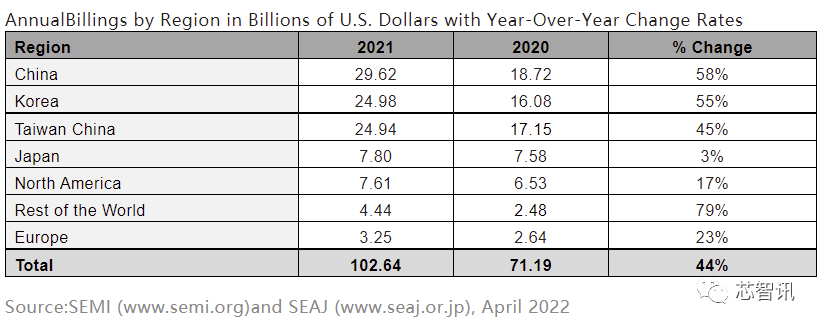

根据国际半导体产业协会SEMI发布《全球半导体设备市场统计报告》显示,2021年全球半导体制造设备销售额激增,相比2020年的712亿美元增长了44%,达到1026亿美元的历史新高。其中,中国大陆地区再度成为全球最大的半导体设备市场,占比高达28.9%。

此外,由于近两年来美国对于中国半导体制造业的持续打压,以及国内半导体制造厂商对于供应链多元化、国产化的需求的增长,也推动了国产半导体设备厂商的高速增长。同样,国产半导体设备厂商出于供应链安全考虑,也在持续提升国产化精密零部件的占比。这对于国产半导体精密零部件厂商来说可谓是一大发展机遇。

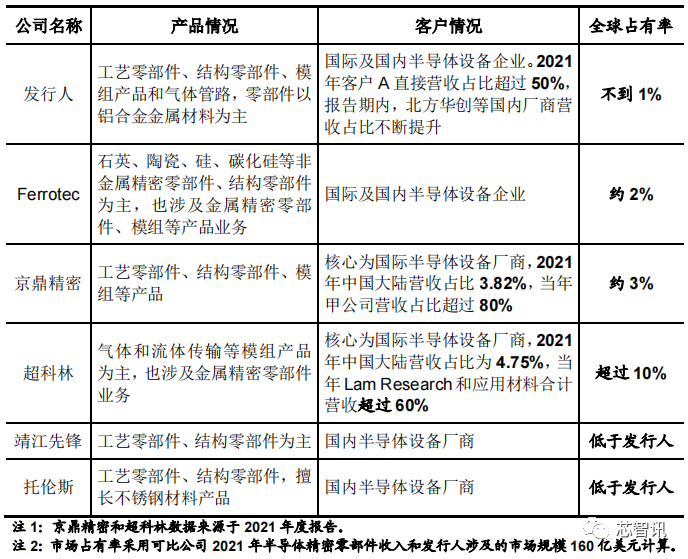

根据招股书显示,目前国内规模较大的半导体设备精密零部件厂商主要为台湾地区的京鼎精密和日本Ferrotec等外资企业的境内子公司,其主要为国际半导体设备厂商供货。在国产半导体设备精密零部件企业中,富创精密也能够直接为国际及国产半导体设备厂商制造量产产品。此外,也有以向国产半导体设备厂商供货为主的靖江先锋和托伦斯等。

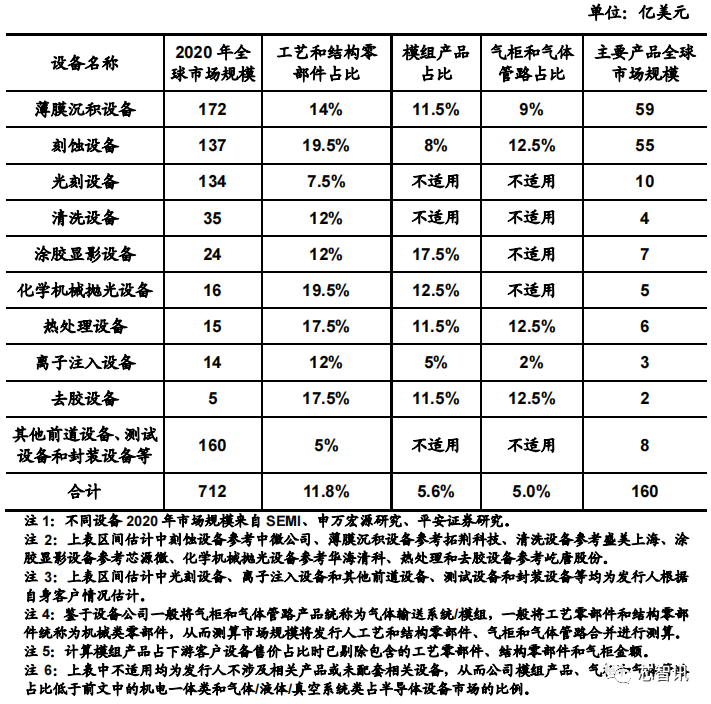

根据不同类型设备 2020 年公布的市场规模累加得到的富创精密主要产品的市场规模预测数据显示,富创精密目前涉及的半导体设备精密零部件全球市场规模 2020 年约为 160 亿美元,占当年全球半导体设备市场规模的 22%。若根据 SEMI 预测的 2030 年半导体设备市场规模达到1,400 亿美元,假设比例不变,则富创精密主要产品全球市场规模有望在 2030 年超过 300 亿美元。

根据以上数据,2020年富创精密涉及的工艺零部件、结构零部件、模组产品和气体管路四大类产品全球市场规模合计约 160 亿美元,而2020年富创精密的营收仅为4.81亿人民币(约合0.72亿美元),也就是说,目前富创精密主要产品在全球市场占有率不足 1%,尚有较大成长空间。

营收及净利润增长迅速,但规模仍相对较小

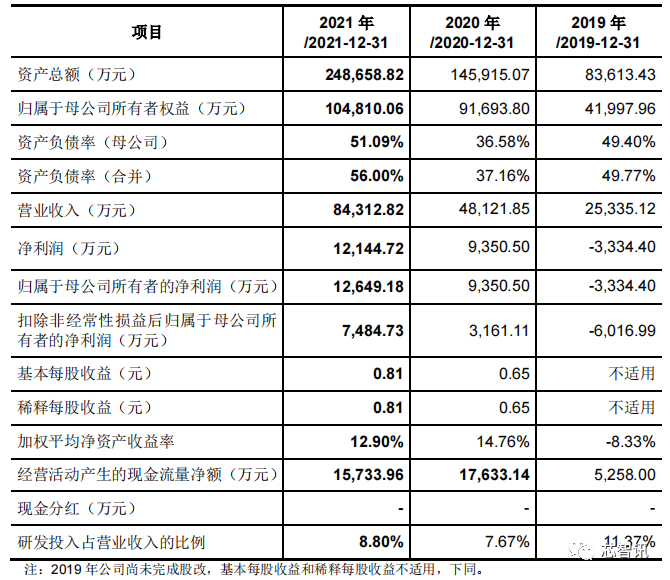

财务数据显示,2018-2020年,富创精密实现的营业收入分别约为2.25亿元、2.53亿元、4.81亿元、8.43亿元;净利润分别约为686.23万元、-3334.4万元、9350.5万元、1.21亿元;扣除非净利润分别为-809.05万元、-6016.99万元、3161.11万元和7484.73万元。

可以看到,近两年来,富创精密的营收、净利润、扣非净利润都呈现快速增长态势,特别是2020年和2021年,营收同比增幅分别高达90.11%和75.26%。

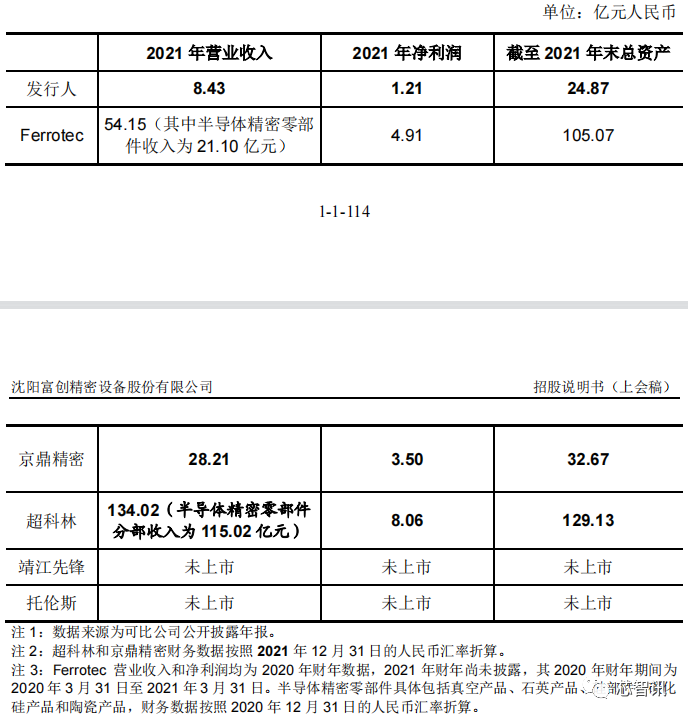

但是,与Ferrotec、京鼎精密、超科林等同行业厂商的营收和净利润水平对比来看,富创精密的规模仍相对较小。

富创精密也表示,公司虽然已发展成行业内综合实力较强的民营企业之一,并具备较为全面的产品品类,但与美国、日本、台湾地区同行业企业相比,公司的业务规模仍然偏小。尤其是公司当前产品以零件为主,模组产品生产规模与同业相比存在较大差距。随着半导体设备精密零部件市场的快速增长和国际同业的持续投入,公司业务规模和产品布局赶超国际同业尚需自身的长期持续投入与国内下游半导体设备厂商的不断成长。

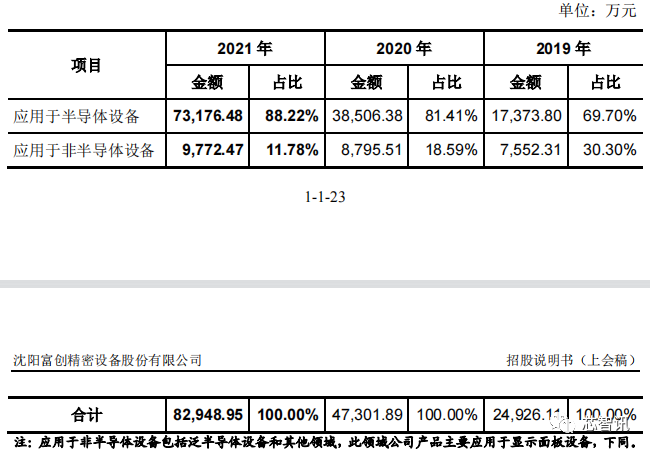

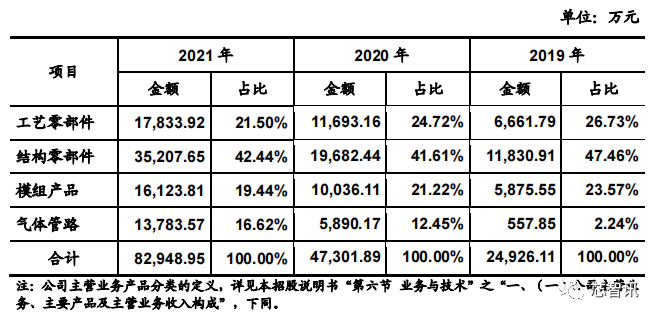

另外,从收入来源看,2019-2021年来,富创精密应用于半导体设备的收入来源占比持续提升,2021年已经达到了88.22%,应用于非半导体设备的收入来源占比已降至11.78%。

从具体的是产品类别来看,2019-2021年,结构零部件的收入占比一直是最高的,维持在40%以上;气体管路的收入占比一直在持续快速提升,已经由2019年的2.24%提升到了2021年的16.62%。工艺零部件和模组产品的占比则呈缓慢下滑态势,但至2021年仍维持在20%左右。

政府补助在净利润总额中占比较高

报告期内,富创精密确认为当期损益的政府补助分别为3,069.51万元、7,212.21万元和5,617.76万元,占2020年和2021年同期利润总额比例分别为66.62%和41.45%(2019年公司利润总额为负)。

所获得的政府补助,主要为公司承接国家“02 重大专项”和其他政府专项补助的递延收益结转,其中“02 重大专项——基于焊接和表面涂覆技术的大型铝件制造技术开发”项目于 2020 年完成验收并收取与费用相关补助 3,996.24 万元一次性计入其他收益,2021 年起该项目政府补助收益主要为前期与资产相关补助的摊销,导致当期其他收益同比大幅下降。

富创精密表示,若未来政策环境发生变化,公司可能无法持续获得政府补助。

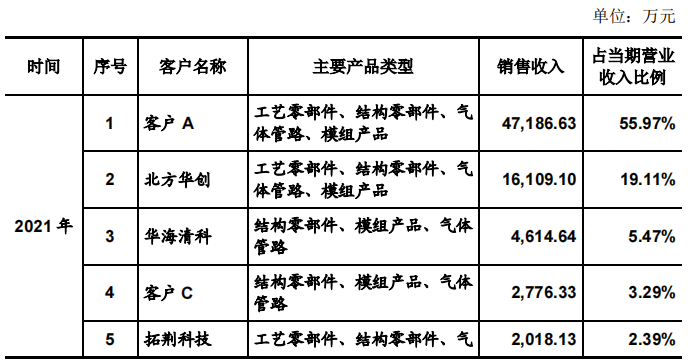

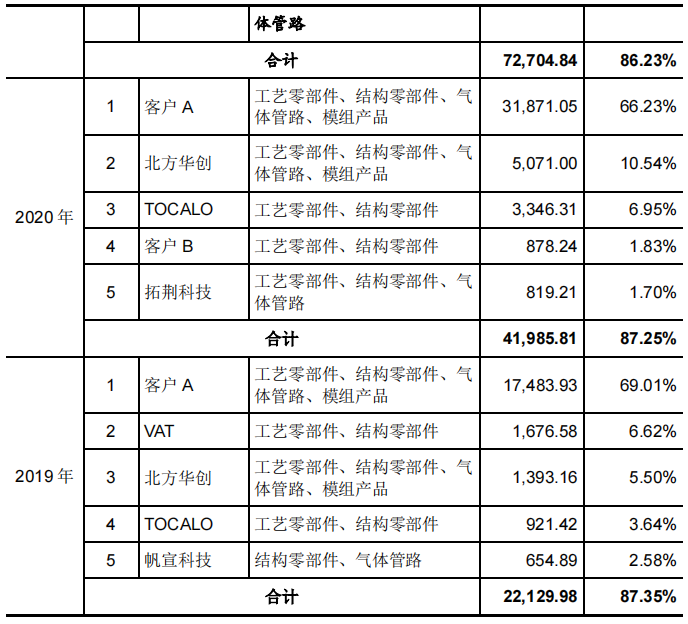

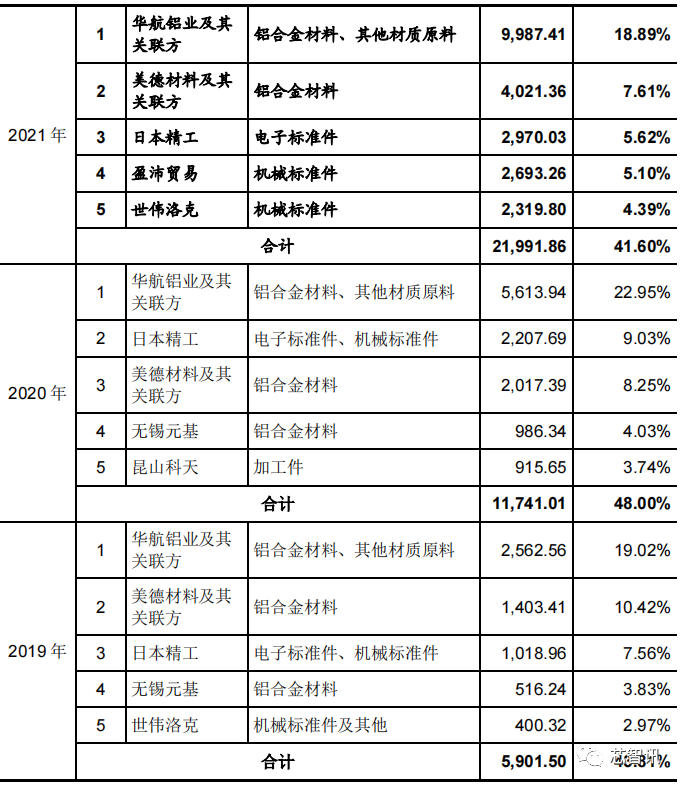

第一大客户贡献近6成营收

由于2019-2021年间,富创精密前五大客户中帆宣科技和 TOCALO 的最终客户均为客户A(总部注册在美国),因此,富创精密最终销往客户 A 的销售收入占当期营业收入比例为 75.24%、74.54%和58.26%,虽然呈持续降低趋势,但是对于客户A的依赖程度依然很高。

对此,富创精密表示,公司对客户A的销售占比较高主要是由于下游行业集中度高及客户A的行业地位导致。公司产品主要应用于刻蚀、薄膜沉积、化学机械抛光和离子注入机等前道设备,相应细分设备领域客户A均是全球主要供应商;此外,公司与客户A是相互依赖的合作关系,对于已经达成合作关系的零部件供应商,设备厂家普遍黏性较强,轻易不会发生更换或代替,使得半导体设备生产商与上游零部件供应商互相绑定和依赖。

作为对比,根据同行业厂商京鼎精密和美国超科林的公开披露的年度报告,报告期内京鼎精密的第一大客户收入占比超过 80%,超科林的前两大客户合计收入占比超过 60%,与富创精密客户集中情况基本一致。

另外,需要指出的是,在前五大客户当中,除上海国投同时投资公司及拓荆科技,并委派相同董事齐雷,导致富创精密与拓荆科技被动存在关联关系外,富创精密与其他前五大客户之间不存在关联关系。

除前述关联关系外,富创精密董事、监事、高级管理人员、核心技术人员、持有公司 5%以上股份的股东、公司的其他关联方未在上述客户中拥有权益。

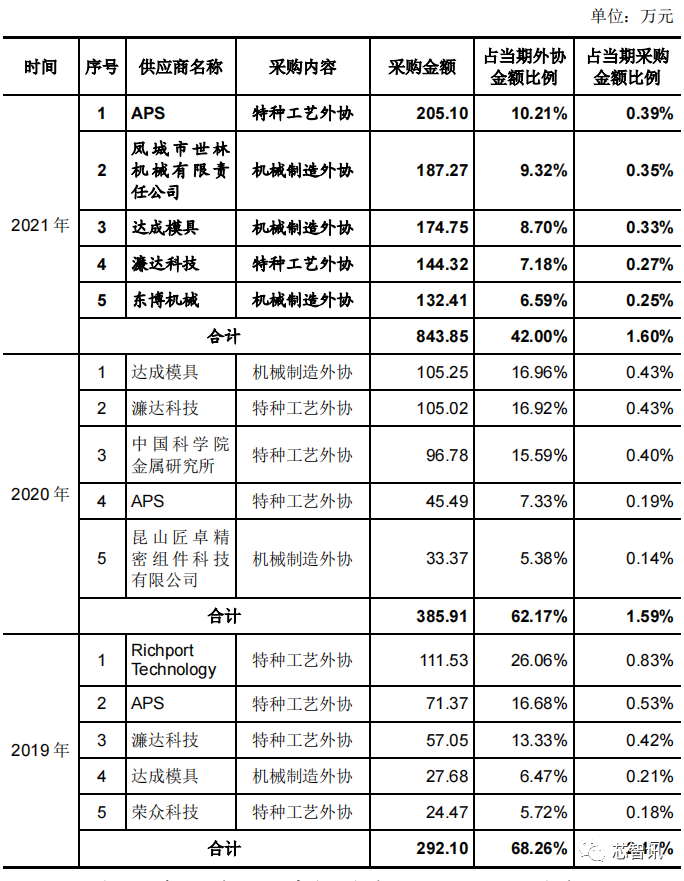

前五大供应商占比低于50%

报告期内,富创精密向前五大材料供应商的采购总金额在当期总采购金额当中的占比一直是低于50%,且向第一大供应商的采购金额占比也一直是在20%左右,依赖程度相对较低。

2021年富创精密前五大外协供应商占当年外协比例同比 2020 年降幅较大,主要系公司外协供应商增加,一方面公司考虑原有部分外协供应商产能不足;另一方面公司保障供应链安全,部分外协环节提前储备备选供应商。

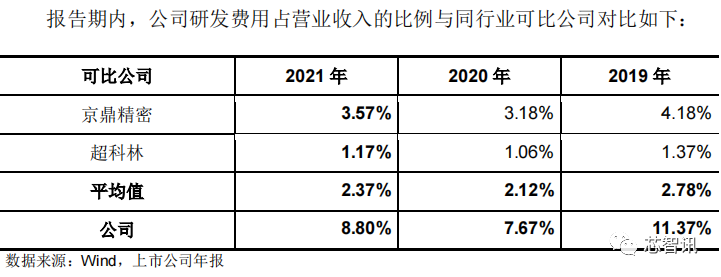

研发投入占比高于同业,研发人员占比仅20.68%

数据显示,2019至2021年,富创精密研发费用分别为2880.53万元、3693.17万元、7419.86万元,呈大幅增长趋势,研发费用在营收中的占比分别为11.37%、7.67%和8.80%。虽然研发费用占比并不高,但是如果与国内外同行公司相比,亦处于较高水平。

在专利方面,截至本招股说明书签署日,富创精密及子公司共拥有境内外专利 137 项,其中境内发明专利 30 项、境外发明专利 7 项。

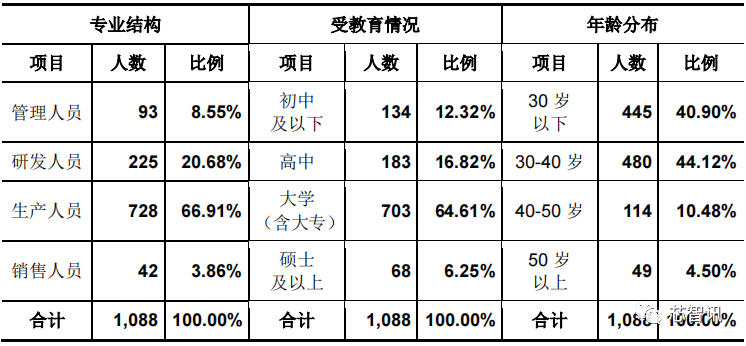

在研发人员占比方面,截至 2021 年 12 月 31 日,富创精密员工人数为1,088 人。其中,研发人员 225 名,占公司全部员工比例为 20.68%。虽然在整个半导体行业当中,这个研发人员占比相对较低,但是对于半导体设备相关企业来说,却并不算底。作为对比,北方华创2020年研发人员占比也只有23.67%。

当然,从整体的研发投入、研发人员数量以及专利产出来看,富创精密确实面临着高端技术人才短缺,人才储备相对不足的问题。

富创精密表示,半导体设备精密零部件制造业涉及精密机械制造、表面处理特种工艺、焊接等多个技术领域的知识,对技术人才素质有较高的要求。鉴于我国半导体设备精密零部件制造业起步较晚,高端技术人才储备相对不足,虽然优势企业可以通过人才引进满足阶段性发展需要,但从长远来看,高端技术人才的匮乏仍是公司做精做强、提升核心竞争力和国际竞争力的制约因素。

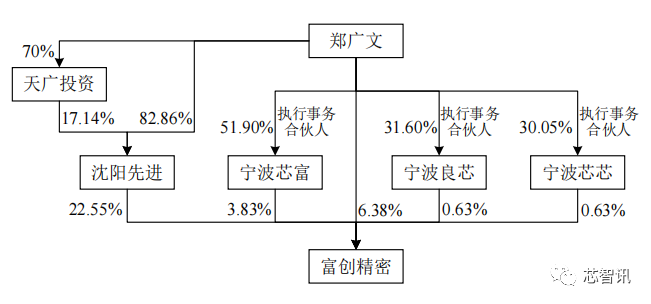

董事长郑广文为实际控制人

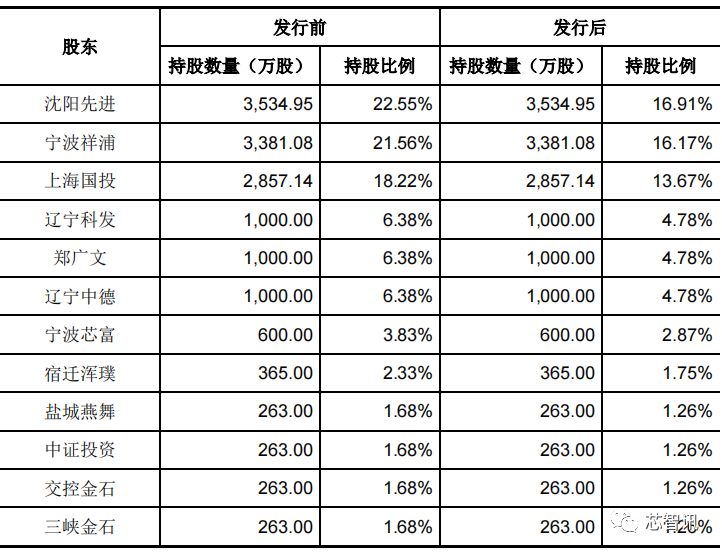

截至本招股说明书签署日,在本次发行前,持有富创精密 5%以上股份的股东包括沈阳先进(22.55%)、宁波祥浦(21.56%)、上海国投(18.22%)、辽宁科发(6.38%)、郑广文(6.38%)、辽宁中德(6.38%)。

其中,郑广文通过个人直接持股6.38%,再加上通过沈阳先进的间接持股,以及员工持股平台宁波芯富、宁波良芯、宁波芯芯,可控制公司 34.03%股份表决权,为富创精密实际控制人。同时,还郑广文担任董事长、总经理,对富创精密生产经营、重大决策具有实际的控制力。

不过,在本次IPO发行完成后,郑广文控制的股份表决权比例将被进一步稀释,届时将存在控制力不足和控制权变动的风险。

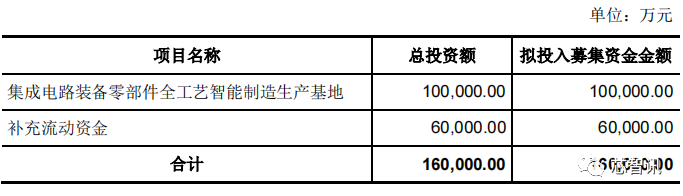

拟募资16亿元,投建生产基地

此次IPO,富创精密拟募资总额16亿元,其中10亿元用于“”集成电路装备零部件全工艺智能制造生产基地”,该项目将通过精密机械制造、焊接、表面处理 特种工艺以及精密零部件、气体管路和模组产品生产线,搭建智能信息化管理平台,扩大公司现有产品产能,提高产品科技含量,提升生产的信息化水平。另外6亿元用于补充流动资金。

编辑:芯智讯-浪客剑

2021年全球十大功率半导体厂商:英飞凌稳居第一,安世升至第八

突发!传美国将升级对海康威视制裁!官方回应:希望获得公平公正的对待

不受疫情影响!特斯拉将在上海建第二工厂,总产能或超100万辆!

手机芯片营收大涨56%!高通:高端市场未受影响!联发科:今年营收还将增长20%

成本提高50%!张忠谋:台积电赴美建厂是在美国政府敦促下决定的!

推动复工复产,苏州393家重点企业及1303家主要配套企业名单公布

行业交流、合作请加微信:icsmart01

芯智讯官方交流群:221807116