温州大学《机器学习》课程代码(二)(回归)

温州大学《机器学习》课程代码(二)(回归)

代码修改并注释:黄海广,haiguang2000@wzu.edu.cn

下载地址:https://github.com/fengdu78/WZU-machine-learning-course

单变量线性回归

import numpy as np

import pandas as pd

import matplotlib.pyplot as plt

import matplotlib.pyplot as plt

plt.rcParams['font.sans-serif']=['SimHei'] #用来正常显示中文标签

plt.rcParams['axes.unicode_minus']=False #用来正常显示负号

path = 'data/regress_data1.csv'

data = pd.read_csv(path)

data.head()

| 人口 | 收益 | |

|---|---|---|

| 0 | 6.1101 | 17.5920 |

| 1 | 5.5277 | 9.1302 |

| 2 | 8.5186 | 13.6620 |

| 3 | 7.0032 | 11.8540 |

| 4 | 5.8598 | 6.8233 |

data.describe()

| 人口 | 收益 | |

|---|---|---|

| count | 97.000000 | 97.000000 |

| mean | 8.159800 | 5.839135 |

| std | 3.869884 | 5.510262 |

| min | 5.026900 | -2.680700 |

| 25% | 5.707700 | 1.986900 |

| 50% | 6.589400 | 4.562300 |

| 75% | 8.578100 | 7.046700 |

| max | 22.203000 | 24.147000 |

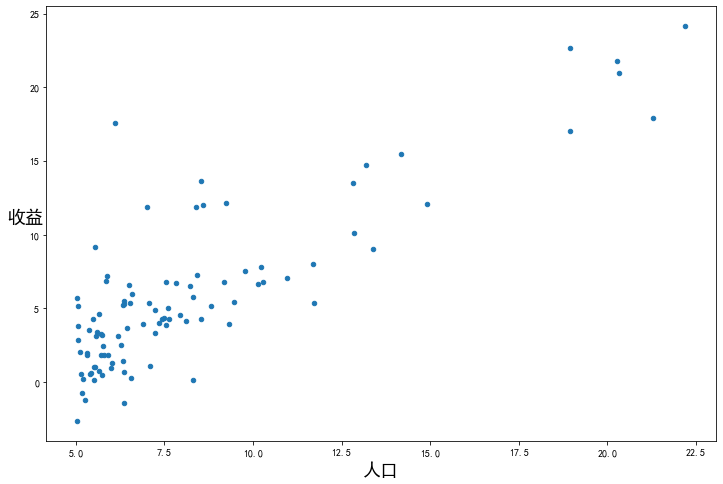

看下数据长什么样子

data.plot(kind='scatter', x='人口', y='收益', figsize=(12,8))

plt.xlabel('人口', fontsize=18)

plt.ylabel('收益', rotation=0, fontsize=18)

plt.show()

现在让我们使用梯度下降来实现线性回归,以最小化代价函数。

首先,我们将创建一个以参数为特征函数的代价函数

其中:

def computeCost(X, y, w):

inner = np.power(((X * w.T) - y), 2)# (m,n) @ (n, 1) -> (n, 1)

# return np.sum(inner) / (2 * len(X))

return np.sum(inner) / (2 * X.shape[0])

让我们在训练集中添加一列,以便我们可以使用向量化的解决方案来计算代价和梯度。

data.insert(0, 'Ones', 1)

data

| Ones | 人口 | 收益 | |

|---|---|---|---|

| 0 | 1 | 6.1101 | 17.59200 |

| 1 | 1 | 5.5277 | 9.13020 |

| 2 | 1 | 8.5186 | 13.66200 |

| 3 | 1 | 7.0032 | 11.85400 |

| 4 | 1 | 5.8598 | 6.82330 |

| ... | ... | ... | ... |

| 92 | 1 | 5.8707 | 7.20290 |

| 93 | 1 | 5.3054 | 1.98690 |

| 94 | 1 | 8.2934 | 0.14454 |

| 95 | 1 | 13.3940 | 9.05510 |

| 96 | 1 | 5.4369 | 0.61705 |

97 rows × 3 columns

现在我们来做一些变量初始化。

# set X (training data) and y (target variable)

cols = data.shape[1]

X = data.iloc[:,:cols-1]#X是所有行,去掉最后一列

y = data.iloc[:,cols-1:]#X是所有行,最后一列

观察下 X (训练集) and y (目标变量)是否正确.

X.head()#head()是观察前5行

| Ones | 人口 | |

|---|---|---|

| 0 | 1 | 6.1101 |

| 1 | 1 | 5.5277 |

| 2 | 1 | 8.5186 |

| 3 | 1 | 7.0032 |

| 4 | 1 | 5.8598 |

y.head()

| 收益 | |

|---|---|

| 0 | 17.5920 |

| 1 | 9.1302 |

| 2 | 13.6620 |

| 3 | 11.8540 |

| 4 | 6.8233 |

代价函数是应该是numpy矩阵,所以我们需要转换X和Y,然后才能使用它们。我们还需要初始化w。

X = np.matrix(X.values)

y = np.matrix(y.values)

w = np.matrix(np.array([0,0]))

w 是一个(1,2)矩阵

w

matrix([[0, 0]])

看下维度

X.shape, w.shape, y.shape

((97, 2), (1, 2), (97, 1))

计算代价函数 (theta初始值为0).

computeCost(X, y, w)

32.072733877455676

Batch Gradient Decent(批量梯度下降)

def batch_gradientDescent(X, y, w, alpha, iters):

temp = np.matrix(np.zeros(w.shape))

parameters = int(w.ravel().shape[1])

cost = np.zeros(iters)

for i in range(iters):

error = (X * w.T) - y

for j in range(parameters):

term = np.multiply(error, X[:, j])

temp[0, j] = w[0, j] - ((alpha / len(X)) * np.sum(term))

w = temp

cost[i] = computeCost(X, y, w)

return w, cost

初始化一些附加变量 - 学习速率α和要执行的迭代次数。

alpha = 0.01

iters = 1000

现在让我们运行梯度下降算法来将我们的参数θ适合于训练集。

g, cost = batch_gradientDescent(X, y, w, alpha, iters)

g

matrix([[-3.24140214, 1.1272942 ]])

最后,我们可以使用我们拟合的参数计算训练模型的代价函数(误差)。

computeCost(X, y, g)

4.515955503078912

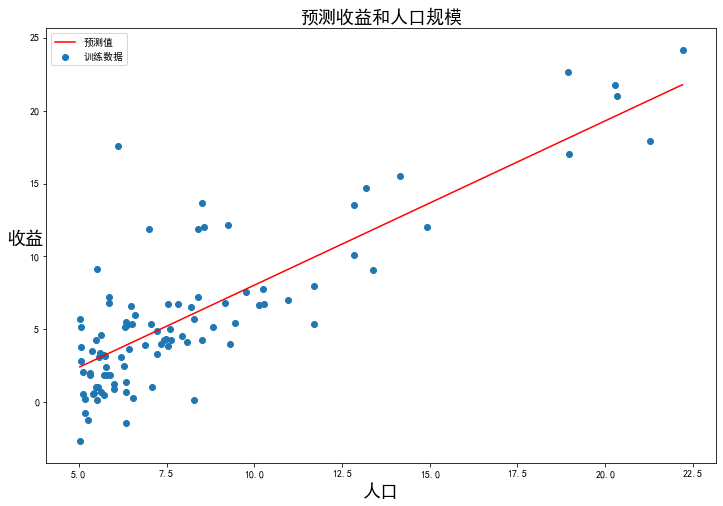

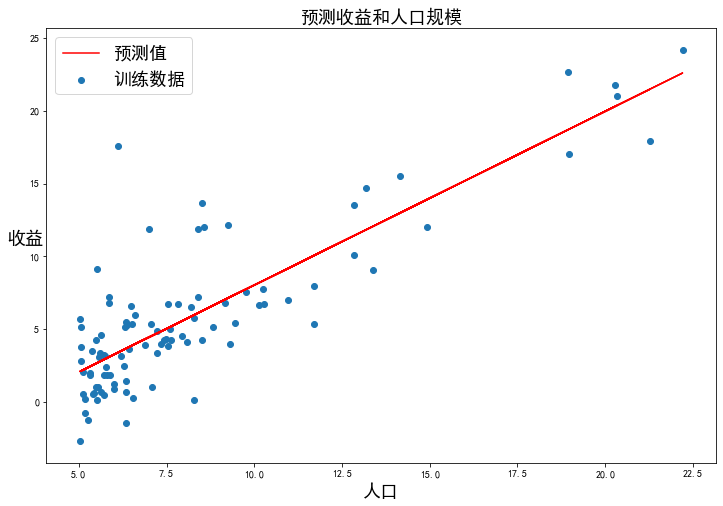

现在我们来绘制线性模型以及数据,直观地看出它的拟合。

x = np.linspace(data['人口'].min(), data['人口'].max(), 100)

f = g[0, 0] + (g[0, 1] * x)

fig, ax = plt.subplots(figsize=(12, 8))

ax.plot(x, f, 'r', label='预测值')

ax.scatter(data['人口'], data['收益'], label='训练数据')

ax.legend(loc=2)

ax.set_xlabel('人口', fontsize=18)

ax.set_ylabel('收益', rotation=0, fontsize=18)

ax.set_title('预测收益和人口规模', fontsize=18)

plt.show()

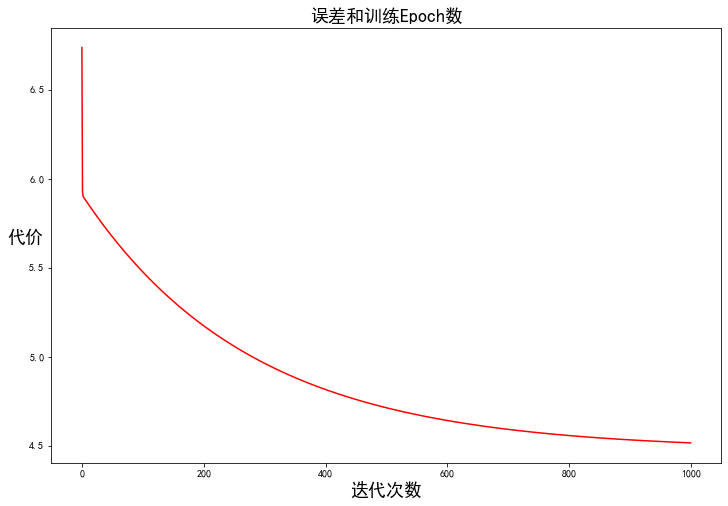

由于梯度方程式函数也在每个训练迭代中输出一个代价的向量,所以我们也可以绘制。请注意,代价总是降低 - 这是凸优化问题的一个例子。

fig, ax = plt.subplots(figsize=(12, 8))

ax.plot(np.arange(iters), cost, 'r')

ax.set_xlabel('迭代次数', fontsize=18)

ax.set_ylabel('代价', rotation=0, fontsize=18)

ax.set_title('误差和训练Epoch数', fontsize=18)

plt.show()

多变量线性回归

练习还包括一个房屋价格数据集,其中有2个变量(房子的大小,卧室的数量)和目标(房子的价格)。我们使用我们已经应用的技术来分析数据集。

path = 'data/regress_data2.csv'

data2 = pd.read_csv(path)

data2.head()

| 面积 | 房间数 | 价格 | |

|---|---|---|---|

| 0 | 2104 | 3 | 399900 |

| 1 | 1600 | 3 | 329900 |

| 2 | 2400 | 3 | 369000 |

| 3 | 1416 | 2 | 232000 |

| 4 | 3000 | 4 | 539900 |

对于此任务,我们添加了另一个预处理步骤 - 特征归一化。这个对于pandas来说很简单

data2 = (data2 - data2.mean()) / data2.std()

data2.head()

| 面积 | 房间数 | 价格 | |

|---|---|---|---|

| 0 | 0.130010 | -0.223675 | 0.475747 |

| 1 | -0.504190 | -0.223675 | -0.084074 |

| 2 | 0.502476 | -0.223675 | 0.228626 |

| 3 | -0.735723 | -1.537767 | -0.867025 |

| 4 | 1.257476 | 1.090417 | 1.595389 |

现在我们重复第1部分的预处理步骤,并对新数据集运行线性回归程序。

# add ones column

data2.insert(0, 'Ones', 1)

# set X (training data) and y (target variable)

cols = data2.shape[1]

X2 = data2.iloc[:,0:cols-1]

y2 = data2.iloc[:,cols-1:cols]

# convert to matrices and initialize theta

X2 = np.matrix(X2.values)

y2 = np.matrix(y2.values)

w2 = np.matrix(np.array([0,0,0]))

# perform linear regression on the data set

g2, cost2 = batch_gradientDescent(X2, y2, w2, alpha, iters)

# get the cost (error) of the model

computeCost(X2, y2, g2)

0.13070336960771892

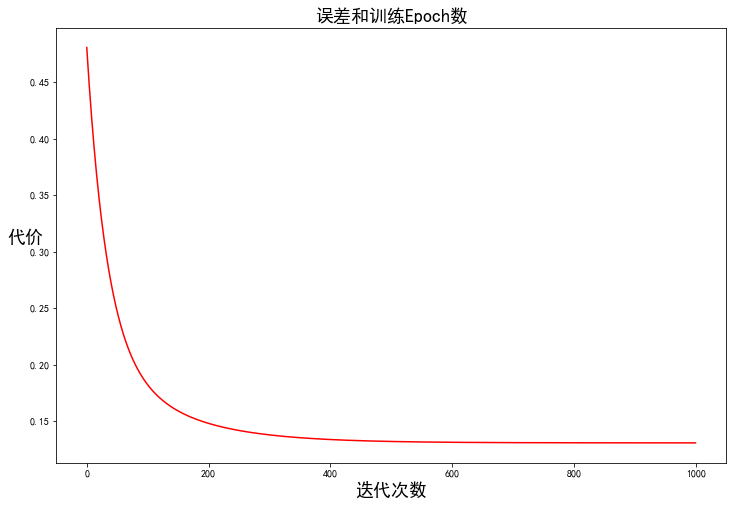

我们也可以快速查看这一个的训练进程。

fig, ax = plt.subplots(figsize=(12,8))

ax.plot(np.arange(iters), cost2, 'r')

ax.set_xlabel('迭代次数', fontsize=18)

ax.set_ylabel('代价', rotation=0, fontsize=18)

ax.set_title('误差和训练Epoch数', fontsize=18)

plt.show()

我们也可以使用scikit-learn的线性回归函数,而不是从头开始实现这些算法。我们将scikit-learn的线性回归算法应用于第1部分的数据,并看看它的表现。

from sklearn.linear_model import LinearRegression

model = LinearRegression()

model.fit(X, y)

LinearRegression()

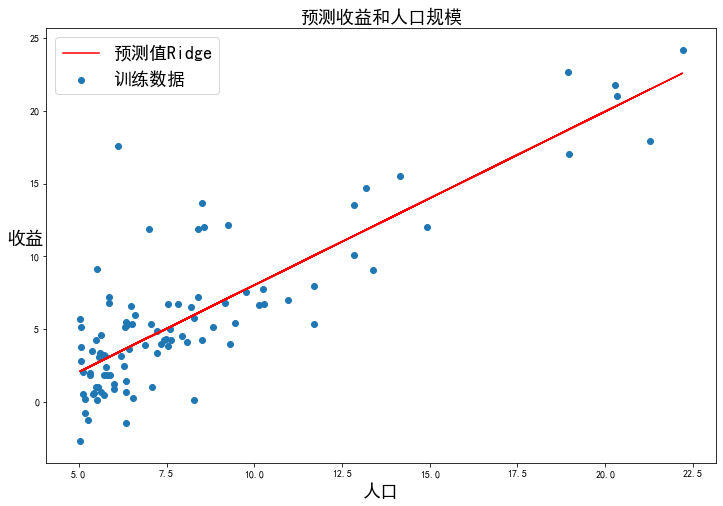

scikit-learn model的预测表现

x = np.array(X[:, 1].A1)

f = model.predict(X).flatten()

fig, ax = plt.subplots(figsize=(12, 8))

ax.plot(x, f, 'r', label='预测值')

ax.scatter(data['人口'], data['收益'], label='训练数据')

ax.legend(loc=2, fontsize=18)

ax.set_xlabel('人口', fontsize=18)

ax.set_ylabel('收益', rotation=0, fontsize=18)

ax.set_title('预测收益和人口规模', fontsize=18)

plt.show()

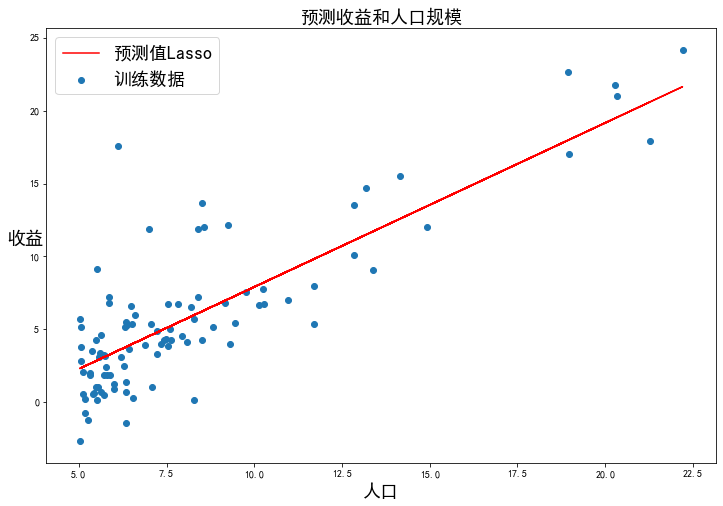

正则化

,此时称作Ridge Regression:

from sklearn.linear_model import Ridge

model = Ridge()

model.fit(X, y)

Ridge()

x2 = np.array(X[:, 1].A1)

f2 = model.predict(X).flatten()

fig, ax = plt.subplots(figsize=(12, 8))

ax.plot(x2, f2, 'r', label='预测值Ridge')

ax.scatter(data['人口'], data['收益'], label='训练数据')

ax.legend(loc=2, fontsize=18)

ax.set_xlabel('人口', fontsize=18)

ax.set_ylabel('收益', rotation=0, fontsize=18)

ax.set_title('预测收益和人口规模', fontsize=18)

plt.show()

正则化:

,此时称作Lasso Regression

from sklearn.linear_model import Lasso

model = Lasso()

model.fit(X, y)

Lasso()

x3= np.array(X[:, 1].A1)

f3 = model.predict(X).flatten()

fig, ax = plt.subplots(figsize=(12, 8))

ax.plot(x3, f3, 'r', label='预测值Lasso')

ax.scatter(data['人口'], data['收益'], label='训练数据')

ax.legend(loc=2, fontsize=18)

ax.set_xlabel('人口', fontsize=18)

ax.set_ylabel('收益', rotation=0, fontsize=18)

ax.set_title('预测收益和人口规模', fontsize=18)

plt.show()

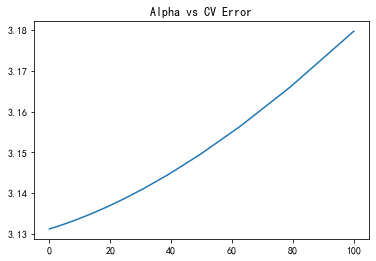

调参

from sklearn.model_selection import cross_val_score

alphas = np.logspace(-3, 2, 50)

test_scores = []

for alpha in alphas:

clf = Ridge(alpha)

test_score = np.sqrt(-cross_val_score(clf, X, y, cv=5, scoring='neg_mean_squared_error'))

test_scores.append(np.mean(test_score))

import matplotlib.pyplot as plt

plt.plot(alphas, test_scores)

plt.title("Alpha vs CV Error");

plt.show()

最小二乘法(LSM)

最小二乘法的需要求解最优参数:

已知:目标函数

其中:

将向量表达形式转为矩阵表达形式,则有 ,其中为行列的矩阵(为样本个数,为特征个数),为行1列的矩阵(包含了),为行1列的矩阵,则可以求得最优参数

梯度下降与最小二乘法的比较:

梯度下降: 需要选择学习率,需要多次迭代,当特征数量大时也能较好适用,适用于各种类型的模型

最小二乘法: 不需要选择学习率,一次计算得出,需要计算,如果特征数量较大则运算代价大,因为矩阵逆的计算时间复杂度为,通常来说当小于10000 时还是可以接受的,只适用于线性模型,不适合逻辑回归模型等其他模型

# 正规方程

def LSM(X, y):

w = np.linalg.inv(X.T@X)@X.T@y#X.T@X等价于X.T.dot(X)

return w

final_w2=LSM(X, y)#感觉和批量梯度下降的theta的值有点差距

final_w2

matrix([[-3.89578088],

[ 1.19303364]])

#梯度下降得到的结果是matrix([[-3.24140214, 1.1272942 ]])

参考

机器学习,吴恩达 《统计学习方法》,李航 机器学习课程,邹博

往期精彩回顾

本站qq群851320808,加入微信群请扫码: