锂矿龙头天齐锂业三季度业绩爆冷简析

【锂矿龙头天齐锂业三季度业绩爆冷】

天齐锂业港交所发业绩预告,预计前三季度净利润152亿元-169亿元,同比增长2768.96%-3089.83%,净利润中值150亿;预计第三季度净利润50亿元-65亿元,同比增长1026.10%-1363.92%,扣非净利润中值58亿。

天齐锂业一季度净利润33.28亿,二季度净利润70亿,三季度净利润约58亿,环比下降17%。

天齐锂业一季度扣非净利润28.3亿,二季度64.47亿,三季度扣非净利润约58亿,环比下降10%,比二季度少了6亿。

有人把一季度sqm少算的6.2亿回转了一下,扣非净利润一季度34.5亿,二季度58.27亿,三季度49.19-65.19亿,环比-15.58-11.88%。

对比赣锋锂业,扣非净利润,一季度31亿,二季度49亿,三季度57.6亿,环比增长百分之十七。

一季度天齐锂业扣非净利润略低于赣锋锂业,二季度大幅超过,三季度两者扣非净利润持平。四季度天齐锂业净利润应能超过90亿,赣锋锂业或在70-80亿。

全年来说,天齐锂业净利润超250亿,赣锋锂业净利润超210亿,仍是天齐锂业是锂矿利润之王。

对比宁德时代,扣非净利润,一季度9.77亿,二季度60.74亿,三季度101亿,环比增长68%。

宁德时代全年净利润超280亿,仍将是锂矿大哥的大哥,仍是锂电之王。

原来预测天齐锂业净利润能超280亿,能与宁德时代一争年度锂电之王,由于三季度天齐锂业业绩爆冷,现在基本没戏了。

至于天齐锂业三季度业绩环比下降的原因,一是SQM三季度销量和业绩可能持平或略有下滑,主要是锂盐销量三季度是全年低点,二是加上彭博社业绩预期在上半年比实际要低5-6亿,三季度可能也有这种情况,这部分后面将会补回来,二是三季度天齐锂业的四川锂盐工厂限电,或稍有影响产量,但根据互动回复,这个影响应该不大,三是三四季度泰利森精矿价格从1770美元/吨提升到4187美元/吨,以15万吨季度精矿销量计,成本提升2300美元一吨,3.35亿美元,意味着IGO要分走1.6亿美元精矿利润,影响了天齐锂业11亿元净利润。

所以实际情况大概是最终净利润应该是超过预告中位值,因为SQM净利润大概率比彭博预期高,产量环比甚至还有提升,部分抵消了IGO分走的11亿元净利润的这部分利润减少,导致最终三季度净利润会略少于二季度。

四季度SQM和天齐锂业的产量应该能较大幅度提升,净利润环比增速应该较为可观。但明年的成长性受到限制。

天齐锂业不仅仅是百分百锂矿自供,锂矿这两年还有富余,交于中矿资源、盛新锂能代工。

天齐锂业,816万吨碳酸锂的权益储量,25年权益产量15万吨锂盐,百分百自供矿,坐拥全球品味最好的锂辉石矿山泰利森,入股坐拥全球品味最高储量最大的盐湖之一,同时也是最挣钱的盐湖提锂公司SQM,成为二股东,矿的品味之高,成本之低,业绩起伏之大,赌性之大,A股无出其右。

详情参见专栏文章《锂矿之龙战于野:天齐锂业》。

天齐锂业1673亿市值,预计今年净利润超250亿,PE 7。

西藏珠峰终于提交了环评报告了。

是利好,但是西藏珠峰的预期已经改变了。

利好程度有限。

【赣锋锂业三季度业绩出了!环比增长17%!】

赣锋锂业发布公告,预计前三季度归母净利润143亿元-153亿元,同比增长478.29%-518.73%。

扣非净利润,一季度31亿,二季度49亿,三季度57.6亿,环比增长百分之十七。自有锂矿还是不足啊,锂盐产量应该是微增。

赣锋锂业,市值与储量双王,4700万吨碳酸锂的权益储量,25年30万吨锂盐产量,20万吨自供矿,全球前三的地位,A股锂矿市值之王,发展之稳,经营之稳,产品之全,一体化之广,全球无出其右

赣锋锂业阿根廷Cauchari-Olarz盐湖有望于23年上半年建成投产,Mariana项目、Sonora锂黏土项目、Goulamina锂矿山、松树岗钽铌矿处于规划建设阶段。

赣锋锂业正推进MtMarion锂辉石项目的升级改造,公司预计2022年底前MtMarion的锂精矿产能将从目前的45万吨/年提升至90万吨/年

赣锋锂业今年宣布了30G以上的电池规划,并在预告中成电池产能已经开始释放,贡献了不少业绩。我们拭目以待赣锋锂业的电池业绩。

赣锋锂业1559亿市值,预计今年净利润超210亿,PE 7.8。

【永兴材料三季度业绩爆了!环比增长50%!】

永兴材料发布业绩预告,预计2022年前三季度归属于上市公司股东的净利润约41.83亿元~44.03亿元,同比增长660%~700%。

永兴材料一季度净利润8.11亿,二季度14.5亿,三季度21亿,环比增长50%,基本符合市场预期。

永兴材料虽然目前只有47万吨碳酸锂当量矿石,但是据称还有四分之三没有探明,公司确定在二三季度分别增加一万吨自有矿,自有矿产能达到3万吨,是国内固体锂矿产量头名。

2022年底公司选矿产能达到360万吨,未来规划660万吨。2022年7月公司公告计划永诚锂业建设300万吨/年锂矿石选矿项目,但是对应的采矿还没有落实。如果能落实,自有矿产能超5.5万吨。

2022年2月永兴与江西钨业成立合资公司建设年产2万吨碳酸锂项目,永兴占比49%,矿是江西钨业出。

永兴材料投资建设应用于高端细分领域的“超宽温区超长寿命锂离子电池项目”。

永兴材料特钢产品具备高端化和定制化特征,依托于高端产品的技术壁垒和认证壁垒,行业新进入者较少,竞争格局稳定,公司常年保持市占率第二的位置。

永兴材料531亿市值,预计今年净利润超60亿,PE 9。

【西藏矿业三季度业绩弱了!同比增长0!】

预计前三季度归母净利润4.5亿元-6亿元,同比增长251.88%-369.17%。

其中,西藏矿业一季度营收3.53亿,净利润1.32亿;二季度营收6.5-10.5亿,净利润3.4亿。

三季度净利润0.8亿,环比大降百分之七十六。同比去年三季度持平。三季度这是没矿卖了?有人说是疫情封控导致。

西藏矿业上半年预计实现锂精矿销售6840.6吨,工业级碳酸锂198.27吨,铬铁矿销售6.4万吨。今年预计生产精矿超1万吨。

西藏矿业,拥有国内品味最好的盐湖扎布耶盐湖,权益储量90万吨,采矿简直不要太容易,太阳晒晒就能得到70%品味的卤水精矿,都不用化学试剂就能产出碳酸锂,规划4万吨,22年5000吨锂盐,25年才能达到3万吨。

西藏矿业现在由央企宝武集团控股,且有自治区政府锂矿整合注入预期,也是唯一在产的西藏盐湖。

西藏矿业当前市值219亿,预计今年净利润超9亿,PE 23。

【融捷股份三季度业绩爆了!同比增长40倍,环比增长100%!】

融捷股份公告,预计前三季度净利12亿元-13亿元,同比增长4330.99%- 4700.24%,第三季度净利润预计同比增长4065.42%-5106.78%。

一季度净利润2.54亿,二季度中位数3.3亿,三季度6.74亿,环比增长100%。

融捷股份坐拥资源禀赋顶尖的甲基卡134号脉,102万吨的储量,鸳鸯坝是甘孜州唯一选矿厂。

现有年105万吨采矿+45万吨选矿产能,精矿产能约7-8万吨;鸳鸯坝250万吨选矿项目,21年完成两次环评公示及报告修订,待上位规划康-泸产业集中区环评落地,可申报进入流程,有望在23Q2建成投产,锂精矿产能将扩至19万吨/年;考虑到未来政府协调原矿或公司有望申请采矿产能扩张从而采选产能匹配,250万吨采选产能对应锂精矿产能或将达到47万吨,折LCE6万吨以上。

成都融捷规划建设年4万吨锂盐产能,一期2万吨已建成试生产,预计二期2万吨将与锂矿采选产能扩张节奏保持一致,从而保障精矿完全自给;长和华锂4800吨产能主要做粗碳和工碳的精加工提纯。

股权治理有瑕疵。锂电设备德瑞精密占股55%,锂盐公司成都融捷锂业占股40%,其它股权在母公司手里。

当然以后都可能并入上市公司。有人将其看做潜在的利好,但是站在融捷股份当下的估值上,考虑到这些瑕疵,在锂矿版块里是相对高估的。

融捷股份当前市值289亿,预计今年净利润超20亿,PE 15。

数字经济一日游,但传财政拨了巨款给教育和医疗IT国产化,以后可能扩大到国企,医疗医药有人认为迎来大底反转,传创新药和医疗器械不集采。光伏受美国制裁放松的伪消息刺激大涨。

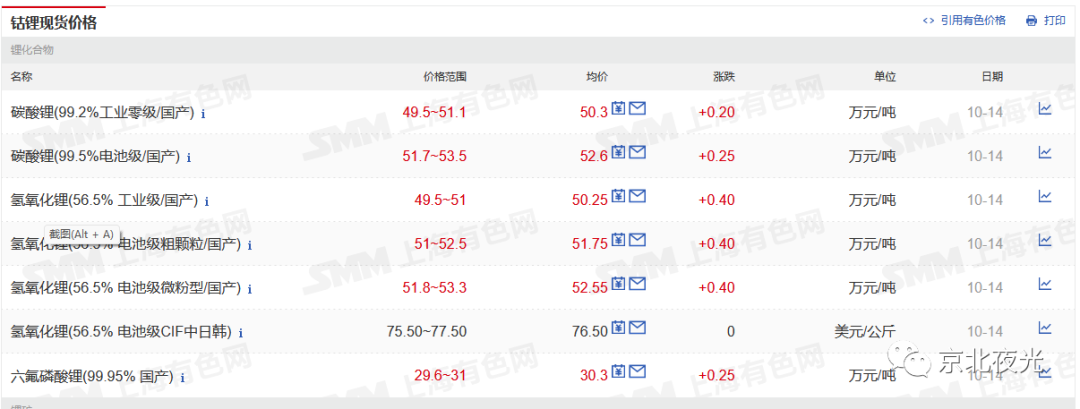

锂矿今日继续涨价,52.6万:

迎接史无前例的的风暴吧

京北夜光于2022年10月14日

与京北夜光一起,讨论分享锂矿和新派成长价值投资,发掘超级成长标的

仅为个人分析,不作为操作依据。

欢迎加京北夜光(cloudcomtimes)为好友,参与新派成长价值投资讨论分享,发掘超级成长标的

觉得有用,给号加星,给文章点赞点在看打赏留言。

扫码加新派成长价值投资讨论分享群发掘优质标的: