自动驾驶环卫场景商业化加速,谁来分食2000亿大蛋糕?

2022年至2030年,中国自动驾驶环卫车处于从试运营至规模化运营的关键时期,数量和市场规模都将迎来质的增长。目前,头部自动驾驶科技企业已率先实现商业化,角逐两千亿市场。

全文3382字,阅读约需17分钟

文丨黄卓宁

2021年11月18日,亿欧智库正式对外发布《2021中国自动驾驶环卫场景商业化应用研究报告》,报告聚焦中国自动驾驶环卫场景商业化应用,分为应用背景、应用现状、应用难点及关键因素、未来展望四个部分,通过案头研究、深度访谈以及市场分析等多种调研方式相结合的研究方法对自动驾驶科技公司、环卫公司、物业公司等不同的自动驾驶环卫参与方进行研究,从技术、政策、经济视角剖析自动驾驶环卫场景商业化的难点并提出解决问题的关键因素,为产业上下游企业提供参考与借鉴。

环卫需求增加,自动驾驶环卫场景掀起资本新浪潮

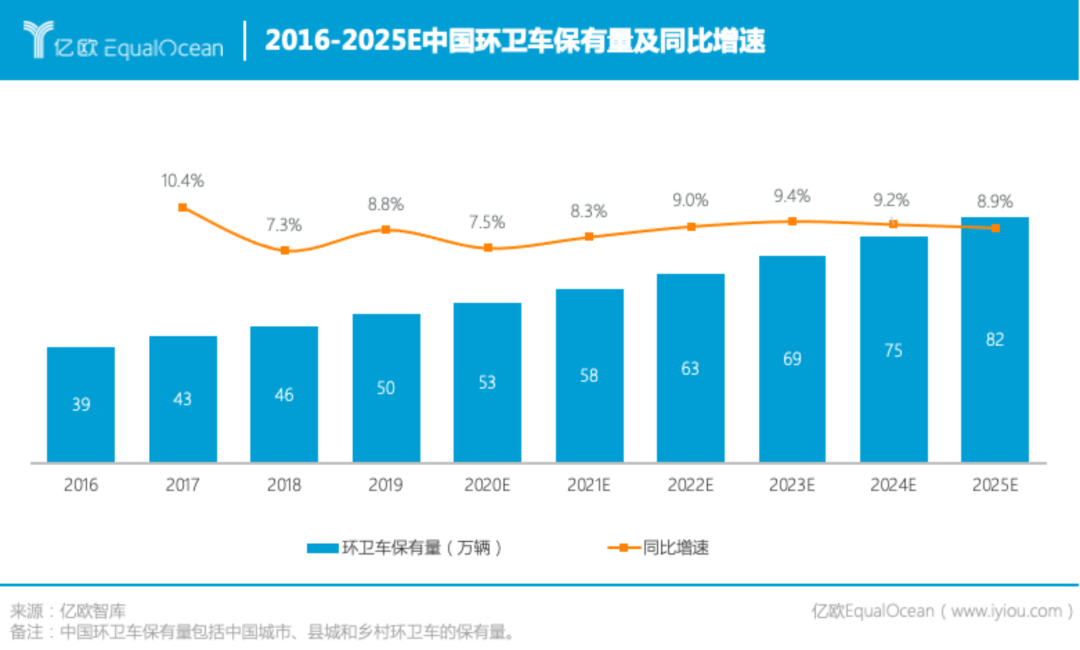

目前中国城镇化率在60%以上,与发达国家仍存在一定差距,未来将保持稳定上升趋势。随着中国城镇化率加快,各地政府加大对城市建设的投入,道路面积增加,道路清扫面积也稳定增长。中心城市人口增加,生活垃圾也日益增多。为保持和打造整洁的市容市貌,各地政府也会加大对环卫的投入,环卫车保有量也随之增加。清扫面积、垃圾清运量双增长,刺激环卫车需求上升。

环卫市场化不断加深,新商业模式下环卫行业迎来新机遇。2000年以前,中国环卫行业以政府为主导。2000年之后,各地开始试点市场化。2013年,环卫行业加大市场化力度,政企合营模式PPP兴起。经过20年左右的变革发展, 2019年中国环卫行业市场化率为53%,与美国81%的市场率仍存在一定差距。未来随着环卫市场化进一步加深,推动环卫市场订单增加,环卫行业将迎来更多机遇。

纵观行业发展,自动驾驶环卫领域的科技公司虽然成立时间较短,但成立以来已吸引大量资本,部分企业已进入B+轮及以上融资阶段。从已披露的融资金额看,至少有5家自动驾驶环卫科技企业的最新融资额超过1亿元人民币。不少资本入局该赛道,强有力的支持了该领域公司在研发方面的投入。亿欧智库认为,自动驾驶环卫市场前景可观,未来仍会有大量资本进入。

传统环卫重人力模式存在诸多弊端,自动驾驶赋能助力行业升级

虽然传统环卫服务公司可以通过融资租赁的形式获得环卫设备的使用权,以保证“轻资产”的运营模式,但是“重人力”这一特性毫无疑问给环卫服务企业带来了诸多弊端。

目前,环卫企业的平均净利润低于10%,其中人力成本在企业总运营成本中占比达到60%至70%。传统环卫作业主要依靠人力,导致成本居高不下。

中国约有180万环卫工人,但平均收入仅为2086元/月,比全国平均最低工资高12%左右。而现在,就业选择多元化,外卖员、网约车司机等相对门槛较低的职业待遇普遍高于环卫工人,因此越来越多的工人选择其他行业,环卫行业劳动力短缺问题日渐严峻,环卫工人招聘面临不小困难。

在社会老龄化加剧的背景下,环卫人员老龄化更加严重,50岁以上的工人占比超过70%。这意外着未来15年,将有大批环卫工人退休,却没有足够的劳动力替补。

环卫作业大多在公路等开放道路,易发生交通事故,并且冬寒夏暑和恶劣天气,环卫工人仍必须在户外进行作业,长期以往对身体和心理损伤极大。环卫工人工作时间长,在凌晨和深夜仍需轮班。而凌晨和深夜行驶的车辆更有可能因疲劳驾驶而发生交通事故,这进一步增加了环卫作业的风险性,使得环卫作业危险系数较高。

自动驾驶环卫车的应用能够有效解决行业现存的几个重要问题。自动驾驶环卫车能够有效节省人力成本,提高作业效率,同时也降低了在高温、严寒等恶劣天气下作业带来的安全危害;自动驾驶环卫车多为新能源汽车,有效降低污染物;在疫情防控常态化下,更是可以实现无接触作业。

政策利好,自动驾驶环卫场景商业化踏入关键期

2015年国务院首次提出智能网联汽车概念,各地政府也相继出台相关政策支持自动驾驶在环卫场景的应用,以实现更加安全、高效、低成本的环卫作业。在政策的支持下,自动驾驶环卫车正逐渐实现市场化和商业化落地。

根据交通运输部发布的消息,截至2021年8月,中国已建设16个智能网联汽车测试示范区。

其中,北京市高级别自动驾驶示范区支持场景应用示范,鼓励开展环卫清扫等公共服务领域示范应用;国家智能网联汽车(武汉)测试区引入了智慧环卫应用提供商;国家智能网联汽车(长沙)测试区发放三个批次55张自动驾驶车辆开放道路测试牌照,涵盖智慧公交车、智能驾驶乘用车、智能驾驶环卫作业车、自动驾驶重型卡车4种类型的车辆。

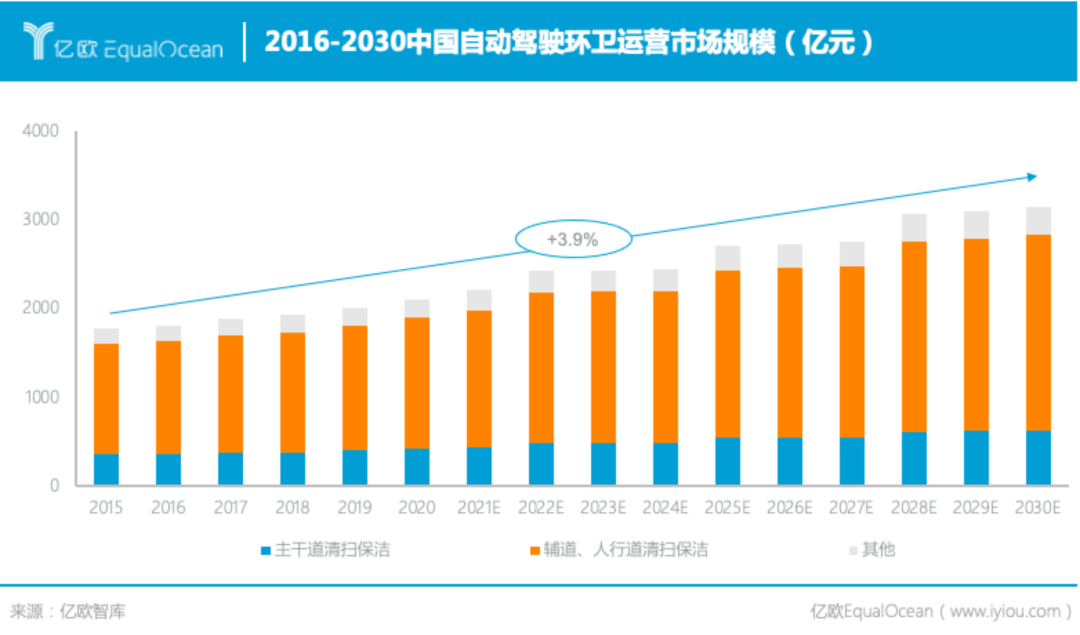

亿欧智库认为,2022年至2030年,中国自动驾驶环卫车处于从试运营至规模化运营的关键时期,数量和市场规模都将迎来质的增长。亿欧智库根据国家统计局、住建部相关数据推演预计,2025年自动驾驶环卫运营市场规模将达到2700亿元,届时中国自动驾驶环卫车的渗透率将达到5%,保有量达到30万辆。

自动驾驶环卫科技公司挑战重重,探析商业化落地关键要素

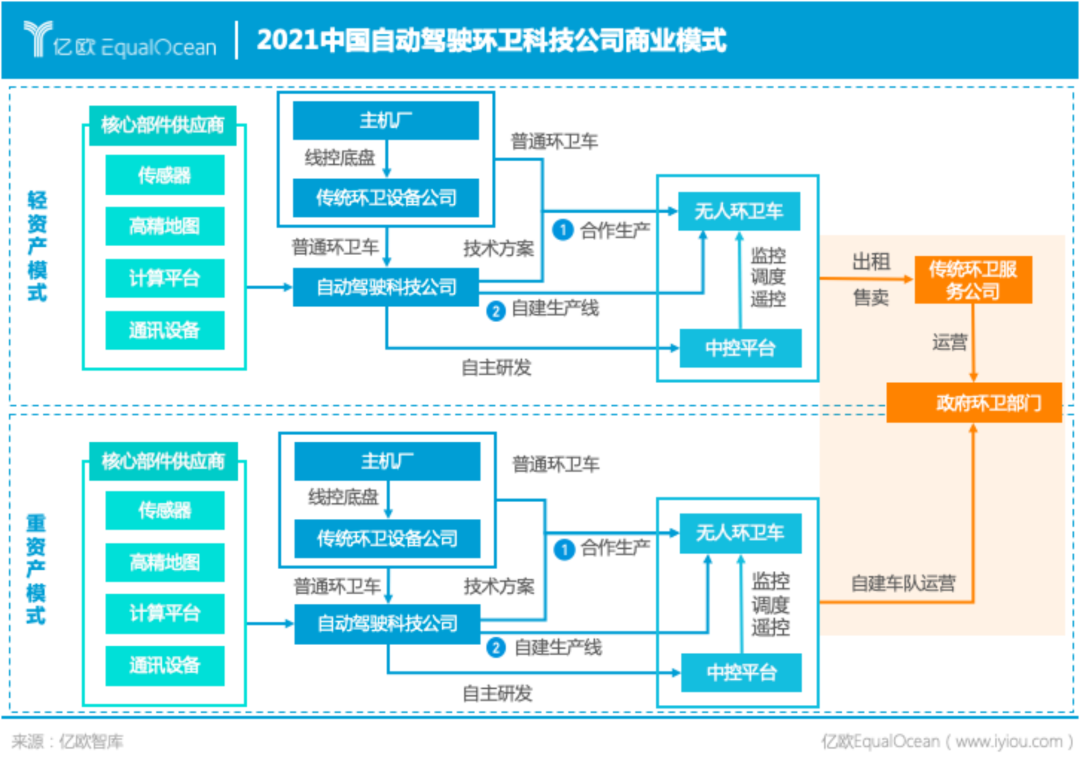

自动驾驶环卫场景参与方,按照上下游可以分为零部件企业、自动驾驶系统&设备企业和场景运营方。其中零部件企业又包括线控底盘厂商、芯片与计算平台厂商、高精度导航厂商、摄像头供应商、毫米波和激光雷达供应商,自动驾驶系统&设备企业包括自动驾驶环卫科技公司和传统环卫装备厂商,场景运营方包括环卫服务公司、物业公司等环卫运营服务商。

在所有参与方中,亿欧智库重点研究了自动驾驶科技公司。目前,深耕环卫场景的科技公司主要有三类。

第一类,自动驾驶公司,专注于实现环卫场景L4级自动驾驶技术的应用,提供自动驾驶环卫产品及服务,如酷哇机器人、仙途智能、于万智驾、智行者;

第二类,服务机器人公司,成立初期提供室内机器人技术和产品,逐步转向室外环卫场景,如高仙机器人、赛特智能;

第三类,泛人工智能应用公司,定位于人工智能技术的应用,提供多场景的AI解决方案,如深兰科技、希迪智驾。

根据是否从事环卫运营,亿欧智库将自动驾驶科技公司的商业模式分为轻资产模式和重资产模式。

轻资产模式:自动驾驶科技公司通过和主机厂、传统环卫设备公司合作或者自建生产线生产无人环卫车,将无人环卫车售卖或出租给传统环卫服务公司。

重资产模式:自动驾驶科技公司通过和主机厂、传统环卫设备公司合作或者自建生产线生产无人环卫车,并组建环卫车队,直接承接并运营环卫项目。

两种模式各有优劣势,但是出于运营难度以及现金流考虑。目前大部分自动驾驶科技公司采用轻资产模式,酷哇机器人、仙途智能、于万智驾等则是采用轻、重资产模式结合。

自动驾驶科技公司商业化面临众多挑战,亿欧智库通过从技术、政策和经济三个视角分析中国自动驾驶环卫场景商业化应用的难点。

从技术角度,低速不等于低配,复杂动态作业环境要求高感知与高算力;高级别自动驾驶系统仍面临技术挑战,打好软硬件双基础是应用前提。

从政策角度,自动驾驶环卫车管理体系不明晰,出台相关政策与标准迫在眉睫。

从经济角度,自动驾驶环卫车遇成本难题,短期内经济效益难以提升。

面对商业化挑战,自动驾驶科技公司应着力四大关键点,从产品和技术端攻克商业化落地难题。

首先,自动驾驶的关键在于算法迭代成本和迭代速度,因此科技公司需要提升数据迭代算法能力;第二,重感知轻地图模式更可能实现低成本全覆盖且准确率更高,具有现实的商业前景,因此,科技公司应降低对高精地图的依赖程度;第三,现阶段,产品功能实现应呈阶梯式渐进发展,优先考虑实现无人化和高效的清扫力;最后,科技公司应优化成本结构,识别自动驾驶技术和零部件(包括数据场景、硬件架构、软件算法等)中自研与外包的要求和机会点。

此外,亿欧智库认为,虽然初期科技公司环卫业务以ToG为主,但未来终会回归ToB模式,届时环卫服务公司不仅仅是科技公司的合作方,同时也是客户。因此,科技公司应与环卫服务公司巨头进行深度合作,同时也应尝试独立营运环卫项目,构建环卫运营服务闭环。

未来,亿欧智库将持续密切关注自动驾驶场景商业化应用发展,通过对行业的深度洞察,持续输出更多有价值的研究成果。欢迎读者与我们交流联系,共同助力中国自动驾驶产业的持续创新发展。

更多精彩内容,点击底部阅读原文:

查看《2021中国自动驾驶环卫场景商业化应用研究报告》完整版内容。

本文由亿欧原创,申请文章授权请后台回复“转载”,联系相关运营人员,未经授权不得转载。