小饰品,大赛道

共

5153字,需浏览

11分钟

·

2021-06-09 16:55

新消费时代已经来临,各类新消费品牌层出不穷,它们如何聚焦产品品质与差异化,在所属赛道上抢占一席之地的过程,是我们研究和观察零售行业发展的一个重要视窗。基于此,联商网特别策划“预见新消费的未来”专题系列报道,通过对新锐服饰、潮玩文创、国货美妆、咖啡饮品等细分赛道上的新消费品牌的关注、解构和分析,探讨未来新的消费品牌机会会出现在哪里,一起来挖掘新消费领域的下一匹黑马,也期待中国市场能走出真正的世界级消费品牌。本篇聚焦饰品类目,看看这一赛道上有哪些玩家,谁能走到最后,有哪些值得关注的现象和探讨的话题。据艾媒咨询数据显示,2021年中国饰品消费需求用户规模预计将达到10.5亿人次,市场规模达两千亿以上,且每年保持近20%的增长。而随着Z世代的到来,95后、00后逐渐占据饰品消费主力。据估计,中国Z世代人群占首饰行业整体消费力的56%,饰品正在成为Z世代消费者的新刚需。联商网零售研究中心观察发现,饰品领域有一股疾风正在劲吹,“海量款式+平价策略+自助选购+体验打卡……”形成的一系列全新饰品消费体验备受年轻人青睐。如果把哎呀呀做为中国第一代流行饰品店的话,后起的阿吉豆、萱子归于第二代,如今的潮流饰品集合店当属于第三代,升级迭代趋势明显。2020年可以说是这一细分品类风云突起的变革性元年,这一赛道上涌现出了诸如BA饰物局、ACC超级饰、ME+饰品热搜站、洋葱仓库、litchi荔枝等新兴潮流饰品集合店品牌。2021年,这股新势力得到了更快的成长和更多的关注,入局者之间的竞争角力也更显得火花四溅。从统计结果可以看到,这些品牌虽都创立不久,但奔跑速度各异,阶段性比拼有胶着现象,野心有差异分化。如ME+和ACC超级饰均创立于去年9月,不到一年时间,两大品牌都在全国开出了超30家门店,且都布局在一二线、二三线城市。到年底都将开店至500家,未来三年开店1500家,战略规划十分相似。从中我们也总结出了新兴饰品集合店品牌的十大共同点:新兴饰品集合店实行大规模集合+快时尚运行模式,主打海量SKU,动辄上万甚至数万+。产品上新速度快,基本做到每周甚至每日上新,每月轮转的饰品达到上千款。产品大致囊括耳饰、项链、手链、戒指、头饰、帽饰等细分品类,且基本实行多品类分区、风格化产品组合。对快时尚先驱的膜拜借鉴,除了体现在市场打法上,还直接体现在品牌的定位上。如做“饰品界的ZARA”就是ACC超级饰的定位和目标。极致性价比是产品力的一大彰显。上述品牌产品定价区间差别不大,基本都在几十元到百来元不等,完全无购买压力,工艺保证下不输品质,大大提升消费者为美买单而获得的幸福感、满足感。单品售价虽仅数十元左右,但这些品牌门店的客单价均能做到百元以上,极大增强了门店的盈利能力。一改传统饰品店几十平米的狭隘空间,新兴饰品集合店清一色都走大店模式,如BA饰物局的门店面积大多为160-200平之间;ME+单店面积在300-500㎡,根据规划,未来还将开出上千平米的旗舰级店型;ACC超级饰主打三种店型:包括小店型(150—200㎡)、标准店(200㎡)以及大店型(300+㎡)。布局上都尽量减少门店纵深,让店内陈设一览无余,激发消费者进店逛店的欲望。大店使得店铺陈列的发挥空间更大,商品得到更多展示面,实现海量商品畅快选购的视觉冲击效果。同时足够大的空间有助于店铺设计利于体验交互的动线和打卡装置,延长消费者驻店时间,提升销售转化。另外,开大店也利于品牌形象展示,高颜值门店可以快速形成号召力,最终吸引客流,吸引投资和加盟商。店铺空间设计大多走简洁工业风,主打密集陈列、有视觉冲击力的饰品墙风格,通过创意主题陈列,为消费者提供丰富的饰品选择。店内打造仓储量贩式自由购物场景,产品无过度包装,用户在开放式购物环境里轻松随心闲逛试用试戴,没有导购推销式购物的烦恼。用高颜值的场景布置,如ME+的彩虹袜子墙、墙面大屏、韩式潮流女团热舞等,吸引用户逛店打卡。高颜值门店、强体验式消费满足了消费者打卡拍照发朋友圈的社交需求,形成品牌自传播,同时,线上通过小红书、抖音等社交平台种草、到店拔草,进一步实现口碑营销。线下快速占领市场的打法,线上实现社群营销和裂变,双管齐下,为品牌强势打出了“网红标签”,上述品牌几乎无一例外地被称为“女生的饰品天堂”。大部分饰品集合店品牌都推出首单购物满99元,即可入会并享受会员价的制度。消费者入会后,年龄、性别、出生月日以及在店铺内的消费轨迹将会沉淀为画像的一部分,帮助品牌去做延展、交互甚至进行社群转化。不过不同品牌入会费、会员权益有所差异,如ACC超级饰的顾客在店内购物满99元可获得有效期1年的会员权益,享受5折超级会员价。Litchi荔枝的会员权益则规定顾客首次充值200元加入会员,可终身享受全场5折会员价。据官方数据披露,上述不少品牌付费会员体量大的已达百万级,普通会员数量已过千万。传统饰品门店从设计到生产再到产品触达顾客手中,最快也要近2个月的时间,而新一代饰品店品牌突破性地将其缩短为15天,将快时尚的“快字诀”发挥到了极致。如ME+在每个产地建立了前置仓,并将时间卡点分配到每个细节处,包括企划、研发、生产、运输等环节,提升时间效能。比拼速度的同时,开店规模、产品高周转以及极致性价比都是对供应链端的极大考验和深度依赖。数字化是新世代饰品品牌极为重视的运营环节之一,而且他们为此都建立了专门的系统及流程,为的是更高效地对门店运营和供应链端进行管理。洋葱仓库的数字运营动作包括商品上架前进行采集和录入工作,将线上和线下数据打通,及时监测库存量和周转率的变动等。在销售层面,洋葱仓库制定了一系列标准化流程,依靠店员与消费者的接触,来收集和更新用户画像,为的是将消费者和产品做深层次的连接,进而更有效地开发和销售符合消费者喜好的饰品。ACC超级饰从成立之初募集到的数个大集团的投资中,专门拿出10亿元用于搭建自有数据系统。这套数据系统帮助ACC超级饰去实现更高效的门店陈列结构,以实现销售转化最大化。从销售数字看,这些店铺有着较高的销售转化率。36氪曾披露过BA饰物局的销售数据:店铺月销售额在50万上下,部分一线城市门店可以达到80万元到100万元。界面时尚也曾报道过,ACC超级饰在二三线城市店铺的月销售额均值在50万元上下,一线城市核心门店业绩可达100万元/月。洋葱仓库上海环球港店月均销售额也达到了100万元上下。作为购物中心的新宠,这些饰品集合店品牌已在不少核心商圈的购物中心内布局,很多还拿到了近地铁站的优越位置。同时,在择址上,他们都喜欢与其他流量品牌为邻,如完美日记、喜茶、泡泡玛特、七分甜等,一方面凸显品牌调性,强化品牌集群效应,另一方面进一步锁定年轻客群,提升进店率。大多新锐饰品集合店品牌选择开放加盟,以期望在更短的时间内抢下更大更好的铺位,同时也可以迅速扩大规模,提升影响力和话语权。渠道方面,疫情以来,购物中心掉铺率升高,强势崛起的新锐饰品品牌瞄准时机,拿到了不少优质铺位。但是,一二线城市核心商圈可供选择的优质铺位资源总是稀缺的,因此,品牌下沉至三四线城市,占领低线市场消费心智成为一致的路径选择。新锐饰品品牌无疑是当下最受资本欢迎的宠儿之一,这从几家品牌的融资历史和融资额中可以一窥端倪。如ACC超级饰目前已经完成两轮融资,首轮股权融资完成于2020年10月12日,投资方为雷军掌舵的顺为资本。而近期完成的第二轮融资额度高达近1亿美元,创下国内饰品行业最大一笔融资记录,投资方为小米集团。根据天眼查信息,ACC超级饰的最大股东为深圳市知知品牌孵化有限公司,持股达53%,而知知品牌的股东则包括顺为资本、金米投资、蜂巧资本、峰瑞资本等。在资本眼里,“大店+快时尚”模式是饰品行业颠覆式的渠道业态创新,人气、流量不可同日而语,他们期待出现饰品界的ZARA、UR。同时,饰品品牌之间的竞争也是资本的一番较量。聚集资深全球买手、设计师联名、明星代言合作、IP资源链接......成为新一代饰品集合店品牌紧跟时尚潮流、同时引领时尚风向的一致打法。向上深耕供应链,向下围绕客户需求走品牌势能路线,打入消费者圈层,增强粉丝粘性,品牌期望以此种种方式建立自己的护城河。新锐饰品集合店品牌从初创到起势,很大程度上依赖资本的助力,对其发展的生命周期,资本如何研判?作为ACC超级饰第二轮融资的领投方,兰馨亚洲方面认为,该业态的成熟会经历3个阶段,第一阶段比拼的是拿渠道优质流量点位的能力及速度,包括成熟的跨区域招商运营体系的建立;第二阶段是货品及门店运营管理效率的提升,万级SKU的高效周转需要依靠精细化的门店运营及信息系统支撑;第三阶段是货品能力的提升带来品牌力的巩固,包括对设计师、明星、IP资源的链接能力。可见对创业公司的要求非常高。联商网高级顾问团成员王国平也注意到饰品这一细分赛道的变局,他指出,新兴饰品集合店品牌基本走线上种草、线下打卡点路线,比传统性价比饰品店在营销上确实略高一筹。目前这类品牌基本选择流量型购物中心进行共振,做大单店业绩。布点从上线城市逐步下探,不过下沉市场受品牌扩张能力所限,暂时数量不多。行业整体处于做数据、吸引资金的阶段。他认为,未来几年会是新兴饰品集合店品牌大规模扩张的阶段,随着扩张加速,同质化问题浮现,红利会慢慢消失。在对这类品牌发展路径观察分析中,我们同时看到了这一细分领域的三大演化趋势:洋葱仓库方面表示短期内不会进入线上渠道,而是专注线下机会,贴近年轻群体消费场景需求,打造具有辨识度的门店。目前,ME+的拓展火力也还集中在线下。虽然几大品牌线上线下的推进各有侧重,进度不一,但从长远来看,线下强化场景体验,打造品牌形象,扩大品牌声量,线上做增量,进一步完善用户消费体验。线上线下齐头并进是趋势。这是一个不缺审美的时代,为避免用户审美疲劳,持续创造新鲜的用户体验,饰品集合店品牌必须在门店迭代升级方面不断努力,因此,IP主题店或旗舰店等各类概念店必将加速酝酿和落地。结合近年来各地首店经济的火热发展,饰品集合店或将趁势吃下这波红利。尽管市场上不乏饰品店,但总体分散,随着新一代饰品店更注重精细化运营和品牌力的打造,以及门店规模化发展,行业有望向龙头企业进一步集中。ACC超级饰相关负责人曾表示,ACC超级饰2021年目标是开店500家,并且不仅要扎根国内市场,2022年还将开拓海外市场。ME+也透露将试水跨境电商“出海”。BA饰物局意识到单品牌发展的局限,未来将走集团化的道路,考虑引进国外的饰品设计品牌。跑得早、跑得快并不一定能跑到最后,这句话对任何业态都适用。新兴饰品集合店赛道上,无论是大面积快速抢占市场,还是多元化发展覆盖更多消费需求,相信将很快走到分水岭。随着越来越多的玩家入局,资本的围猎下注,以及来自新兴设计师饰品店、名创优品、KKV等平价生活方式集合店品牌的分食,饰品赛道的竞争是肉眼可见的激烈,如何让自己走得远一点,久一点,是每一个入局者需要思考的问题。

5月29日,首家中国李宁城市主题店铺——中国李宁宽窄巷子概念店开业,落子成都,成为迄今全国最大的中国李宁店铺。概念店结合四川民俗民风、宽窄古风等特色元素,“悠然竹林”“中国李宁”少不入川”三个主题相互贯穿。

- End -

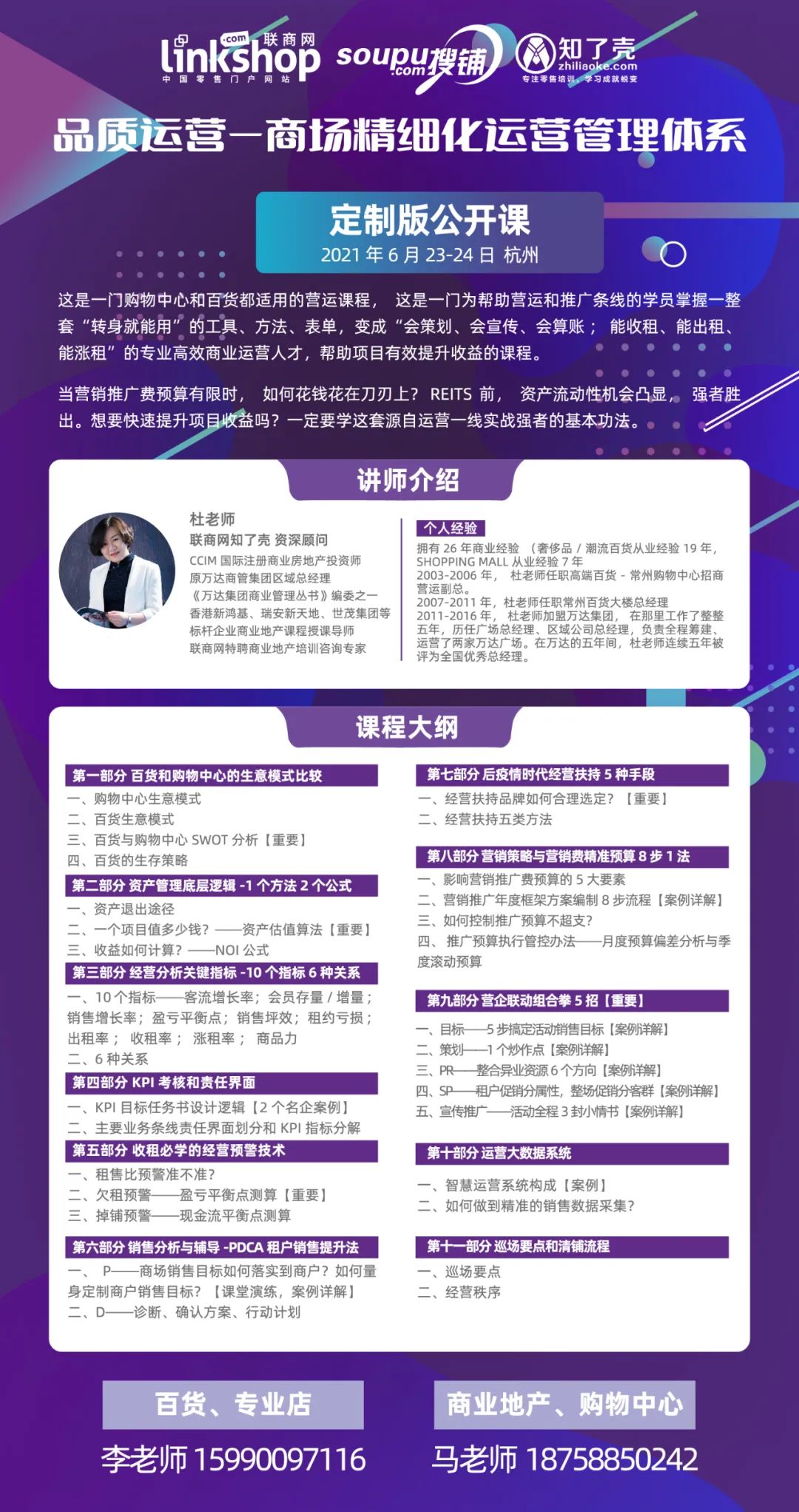

精细化运营时代已经来临,在商业竞争愈演愈烈的当下,精细化运营是冲出重围的必备技能。6月23-24日,联商网将在杭州举办《品质运营——商场精细化运营管理体系》培训公开课,这是一门购物中心和百货都适用的营运课程,也是一门为帮助营运和推广条线的学员掌握一整套“转身就能用”的基本功法。名额有限,欢迎报名参加

点赞

评论

收藏

分享

手机扫一扫分享

举报

点赞

评论

收藏

分享

手机扫一扫分享

举报