拿钱拼出来的万亿赛道

技术创新,离不开金钱的哺育。

全文3842字,阅读约需8分钟

文|梅旭康

编辑 | 郝秋慧

来源|亿欧汽车

ID:EO-AUTO

题图|unsplash

近两年,在动力电池这一万亿赛道中,“明星”频出。

“万亿市值俱乐部”现已齐聚了三位:比亚迪、宁德时代、特斯拉。

2020年3月29日,比亚迪正式发布刀片电池,以其安全性等优势,迅速成为行业顶流,搭载刀片电池的汉等车型供不应求。

同年9月,特斯拉在其股东大会暨电池日活动现场,率先发布了无极耳、硅负极、无钴技术加持的4680大圆柱电池。

去年7月,宁德时代发布了第一代钠离子电池,其电芯单体能量密度可达160Wh/kg,宁德时代预计下一代钠离子电池能量密度将突破200Wh/kg。

今年1月,特斯拉宣布在加州的工厂内已经试点生产了100万个4680电池。

4680大圆柱电池也成为了今年的热点话题。除特斯拉外,比克电池、松下、亿纬锂能、宁德时代在此领域都有所布局。

但技术的创新,离不开金钱的哺育。数亿元的先期投入对于动力电池研发来说只是“开胃菜”,动力电池市场竞争的核心是技术。

新能源汽车销量持续增长,动力电池供应链却开始动荡不安,危机感时刻萦绕在动力电池企业心中,为巩固自身竞争力,动力电池行业,卷起来了。

动辄数百亿,动力电池研发太烧钱?

在《2022全球新能源汽车动力电池发展研究》报告中,亿欧智库将动力电池产业链分为上游、中游、下游三个部分。

动力电池企业牢据产业链中游位置,除业务多样的比亚迪外,主要有宁德时代、国轩高科、亿纬锂能、孚能科技、欣旺达五家中国上市企业。

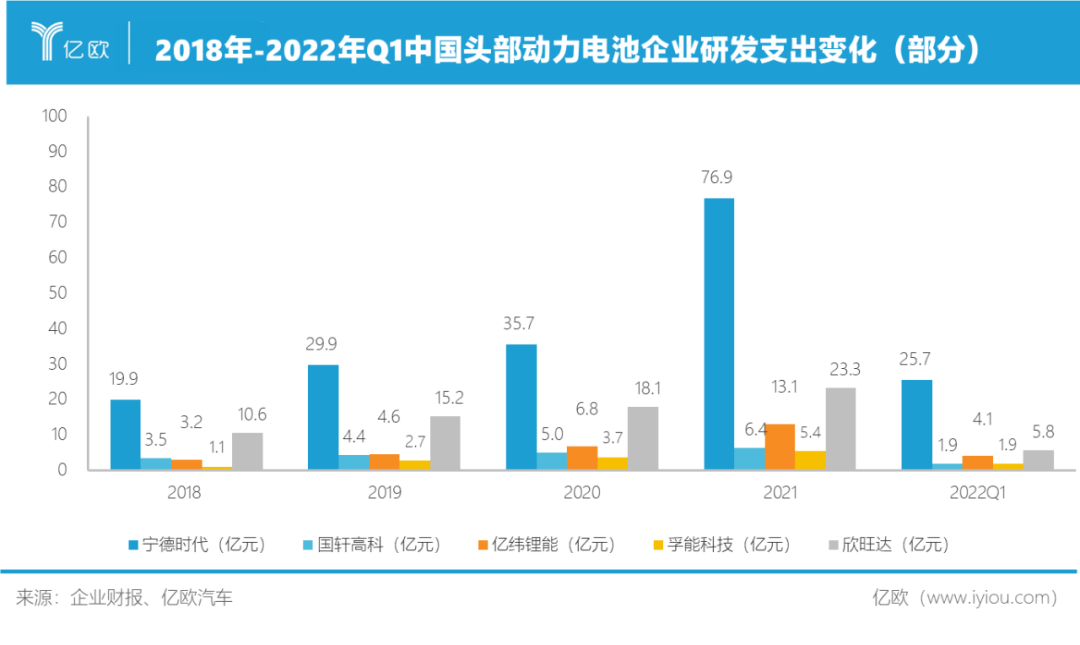

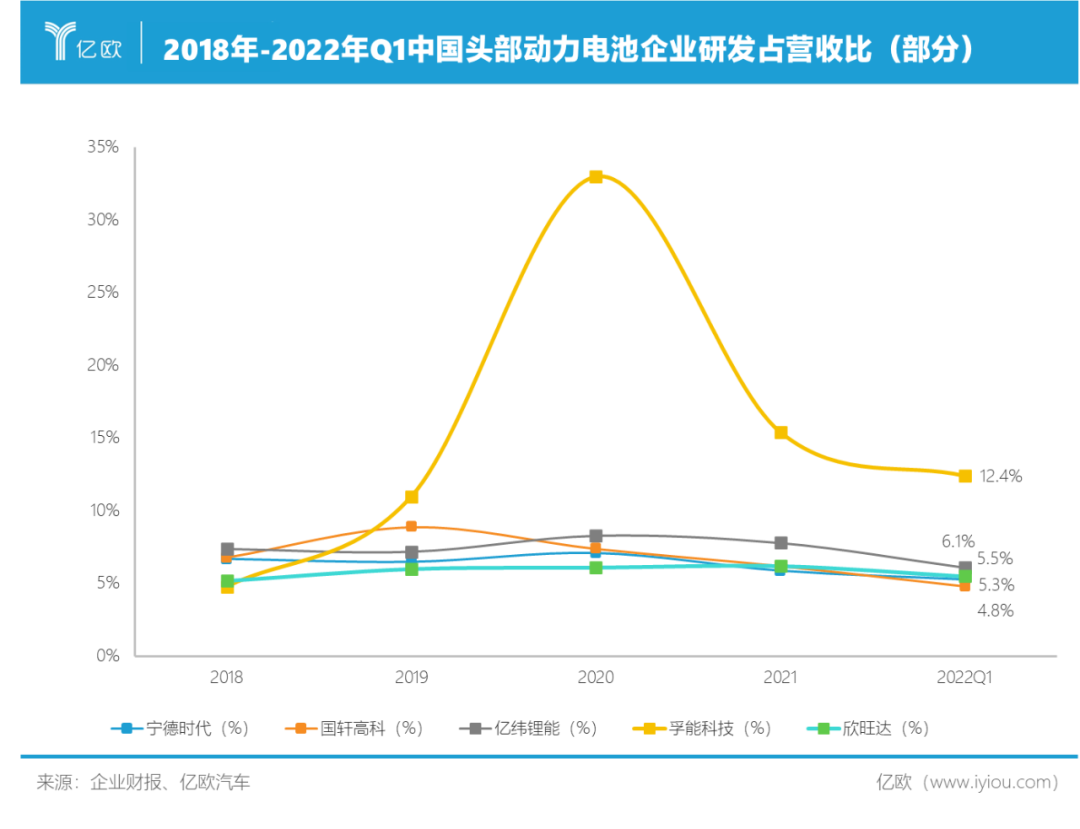

就2018年-2022年Q1的研发支出而言,他们两极分化十分严重。

宁德时代研发支出一骑绝尘,常年近乎于其他四家之和,2018年-2022年Q1累计研发支出高达188亿元。

2018年-2022年Q1,宁德时代、国轩高科、亿纬锂能、欣旺达的研发支出占营收比均在5%左右,孚能科技研发支出占营收比重颇高,只因其营收基础较低。

总体来看,宁德时代虽然研发占比不够突出,但其累年的研发支出额度,其余几家动力电池企业未能望其项背。

在2018年-2021年,比亚迪的电池项目研发支出为70.8亿元,与宁德时代同期研发投入相差高达91.6亿元。

据SNE Research数据,宁德时代、松下、比亚迪、LG新能源牢牢占据全球动力电池出货量前四名。

松下和LG新能源对动力电池的投入也十分可观。

今年4月,松下发表了一则声明,其计划在2022-2024年向包括电动汽车电池芯在内的“增长领域”投入约人民币205亿元,还将在以氢能为首的“技术支柱”领域额外投入将近102亿元。

去年7月,LG集团表示,未来10年将在电池领域投入15.1万亿韩元(约合人民币847.6亿元),其中12.4万亿韩元将用于研发下一代电池技术、确保建立智慧工厂所需生产技术、增设生产线。其余2.7万亿韩元将用于LG化学研发电池尖端材料技术、扩大电池正极材料产能。

宁德时代、松下等头部动力电池企业,已经取得了市场优势,足以支撑其继续在动力电池产业链跑马圈地。

针对新兴的全固态电池、钠离子电池、无贵金属电池等技术,宁德时代均已进行了相应的技术储备和业务布局。

后方动力电池厂商,碍于盈利能力不足、资金不够充裕等原因,虽无法面面俱到进行产业布局,但可以选择动力电池某些领域进行专项突破,以此来形成差异化竞争。

“新瓶装新酒”,动力电池迎来质变

动力电池企业前期的巨额投入,终迎来了收获。随着液态锂离子电池技术逐渐完善,钠离子电池、固态电池等新产品的研发逐渐走上了快车道。

目前用户对于电动车续航里程、安全性能、充电时间等方面的焦虑依然存在,但动力电池企业正在通过电池形态、生产工艺、系统集成等多方面创新,逐渐拉近动力电池性能与用户预期之间的差距。

在6月15日举办的GTM2022-动力电池产业线上论坛上,比克电池副总裁樊文光表示,通常市场所说的圆柱、方壳和软包电池都是电池的形态,可以理解为“瓶”。

三元或磷酸铁锂电池,还有固态、半固态等技术方案,则是动力电池电芯的化学体系,可以被认为是“酒”。

不同的瓶可以装不同的酒,动力电池的研发也是围绕这“一瓶一酒”来做文章。

得益于圆柱电池单体和电池包结构特性,其电芯呈蜂窝状排列,存在的空隙保障了足够大的单体与外部热交换面积,能有效分散风险。

樊文光表示,作为电动汽车渗透率的突破口,大圆柱动力电池将加速电动车取代燃油车的进程。

亿欧智库预测,到2025年圆柱形动力电池的市场份额将达到30%左右。其认为,大圆柱4680动力电池依靠“无极耳”的创新性结构设计,有效地解决发热问题,使高镍低钴或高镍无钴电池的量产成为可能。

就电芯材料而言,电池无钴化也成为近年来动力电池厂商布局的重点所在。诸如LG新能源、蜂巢能源、松下、宁德时代等企业均有无钴电池的开发规划。

在去年8月的第二十四届成都国际汽车展览会上,搭载蜂巢能源无钴电池的首款车型——欧拉樱桃猫已公开亮相。

钠离子等新兴材料电池的研发逐渐被提上动力电池企业的日程。

去年7月,宁德时代发布了第一代钠离子电池,其电芯单体能量密度可达160Wh/kg,宁德时代预计下一代钠离子电池能量密度将突破200Wh/kg。

加之电解液材质的创新,让固态电池走进现实,其有望彻底解决动力电池安全问题,但高成本、高研发要求限制了其规模化装车。

半固态电池作为一种液态电池与固态电池的过渡产物,被认为是当前工艺、技术水平下兼具高安全、高能量的一种折中方案。目前国轩高科等企业已发布了半固态电池产品。

电池形态、电芯材料等方面的种种创新,最终在动力电池系统的集成化方案上得以更加完整地体现。

CTC、CTP技术推动了电池盒功能向车身“集成化”探索,宁德时代、比亚迪、零跑等企业在此领域抢先一步,中国方案逐步走向世界。

新能源汽车方兴未艾,动力电池痛点仍存。

在GTM2022-动力电池产业线上论坛上,宁德时代21C创新实验室数智化研发中心主任魏奕民表示,激烈的市场需求环境之下,要保持领先、可持续的技术竞争优势,意味着动力电池研发领域必将获得更多的资源投入,如何提升研发投入的有效性是所有玩家所必须面对的重要问题。

在此背景下,宁德时代推出了四大创新体系构想,力图在材料体系、系统结构、极限制造和商业模式等四个方面建立优势。

除宁德时代这类六边形选手外,其他各家动力电池企业纷纷聚焦动力电池某几处痛点做重点突破,在形成差异化竞争的同时,也促进了动力电池产业的百花齐发。

动力电池终将迎来质变。

动力电池卡脖子?车企搞自研

哪怕是宁德时代,也无法牢牢抓住车企的心。

车企为避免在电池上被卡住脖子,开始寻找二供甚至三供厂商,与此同时,掌握动力电池的好处,也让其咬牙忍住耗费巨大的持续性疼痛,投身动力电池自研的道路。

在车企中,以二次充电电池业务起家的比亚迪,在动力电池领域深耕多年,逐渐突破其动力电池难以外供的尴尬局面。

6月,比亚迪执行副总裁、汽车工程研究院院长廉玉波在一次采访中透露,比亚迪将会为特斯拉提供电池产品。此消息虽未“实锤”,但不难看出比亚迪动力电池逐渐开放外供的规划。

特斯拉自身也是动力电池资深玩家,其新一代4680电池已搭载至新版Model Y上。

此外,蔚来、长城等车企均早早开始自研动力电池。

5月25日,上海企事业单位生态环境信息服务平台发布了蔚来新建研发项目的公示。

根据蔚来提交的环评报告,蔚来计划在上海市嘉定区安亭镇新建锂离子电芯、电池包研发和试制项目,拟建设31个研发实验室、1条锂离子电芯试制线和1条电池包pack,总投资金额超2亿元。

长城孵化的蜂巢能源近年来也发展迅速,2021年,其实现装机量2.37GWh,同比增长384%,如今已走向IPO之路。

还有广汽、大众等车企也已发布了自研的动力电池技术。

诸多车企选择自研动力电池的原因,与其选择自研自动驾驶技术的原因如出一辙,“灵魂躯壳论”在动力电池赛道也同样适用。

动力电池的供求关系更是能直接影响到车企产品的销量,车企们给予动力电池再大的关注也不过分。特别是在动力电池企业愈发趋向新能源汽车产业中心的今天,车企掌握电池,也就是将主导权掌握在自己手中。

除自研外,与动力电池厂商合资建厂也是车企选择较多的路线之一。欣旺达与东风非是孤例,上汽、一汽等多家车企已与宁德时代牵手成功,共同进行动力电池的研发工作。

疫情冲击、俄乌冲突、原材料价格上涨等多重因素造成的供应链动荡,让动力电池的供应无法追上车企销量的提升。

今年销量表现最为亮眼的比亚迪,很大程度上得益于其高度垂直整合模式,这也让其他车企看到了抵抗供应链危机的一种方式。

结语

技术研发永远走在量产落地前面,这是动力电池企业保持长期竞争力的根基之一。

技术研发不可一蹴而就,对于宁德时代等头部企业而言,产业生态及技术储备已相对完善,或许按部就班地按照自身规划前行即可。

对于后方追赶实力而言,选好赛道,进行差异化竞争,或许更为重要。

随着新能源汽车市场的飞速增长,动力电池产业也随之崛起。经历了一轮又一轮的市场争夺后,动力电池产业格局愈加稳固。

在疫情和俄乌战争的背景下,当前的动力电池行业也有了新的变数。二线电池厂商与一线开始抢占市场,部分主机厂希望在动力电池领域分得一杯羹,而上游的新旧材料之间也在暗自较劲。

亿欧汽车特推出内容专题《动力电池的攻守战》,探寻中国动力电池产业的未来。本文为专题系列文章第6篇,主要探讨动力电池厂商们的研发情况。

本文由亿欧汽车授权亿欧发布,申请文章授权请联系原出处。