五问互联网医疗,新一轮战事又起?

“这个赛道很大,也许我们真正的对手都还没发力。”

全文4009字,阅读约需8分钟

文 | 漆叶青

编辑 | 顾彦

2020年,一场突如其来的疫情,让互联网医疗风云再起。

各家平台的情况可以作为直接例证:2、3月间,好大夫在线每天问诊量、线上服务量最多一天增长60倍;平安好医生疫情期间APP新注册用户量增长10倍,App新增用户日均问诊量是平时的9倍;京东健康用户直接增长了1640万,日问诊的用户超过12万。

王晓岑从2014年进入互联网医疗行业投资,累计投资过30余个项目,见证了互联网医疗从破土走向风口,经过低谷。对于2020年,她给出的关键词是:重生、爆发、新机会。

重生意味着,原先被低估的项目在今年重新得到重视;爆发则指向那些已有积累的公司,因为疫情他们的业务迎来了爆发式增长;伴随产业互联网的到来,基层操作系统等新机会也随之而来。

相比之下,健康160创始人兼CEO罗宁政的观点显得更加谨慎:“从商业角度来说,这场疫情并不见得带来了企业盈利能力、营收多大的变化,更多只是一种互联网医疗的认知普及,以及政策加速落地的过程。”

他给出的关键词是:唤醒、专注。疫情唤醒了大家对线上诊疗的认知,企业依旧需要专注把眼前的事情做好,“这个赛道很大,也许我们真正的对手都还没发力”。

阿里健康、京东健康、平安好医生这些“富二代”们已然登陆港股,向资本市场讲起新的故事。更多巨头正携资“闯入”,百度、拼多多、美团、字节跳动、腾讯、搜狗……

谁会是最强劲的玩家?

支付方入局

真正利好互联网医疗企业吗?

在互联网医疗的航程中,政策一直扮演着重要角色,不管是互联网药房还是在线挂号、在线问诊,政策一小步即公司一大步。

在诸多互联网医疗行业人士看来,2020年行业最大的受益来自顶层对于互联网医疗的认可和鼓励。

“疫情之下,政府更加意识到了互联网医疗的价值和必要性,更愿意从政策上去做开放,这加速了一些利好政策的释放和落地。”罗宁政如是指出。

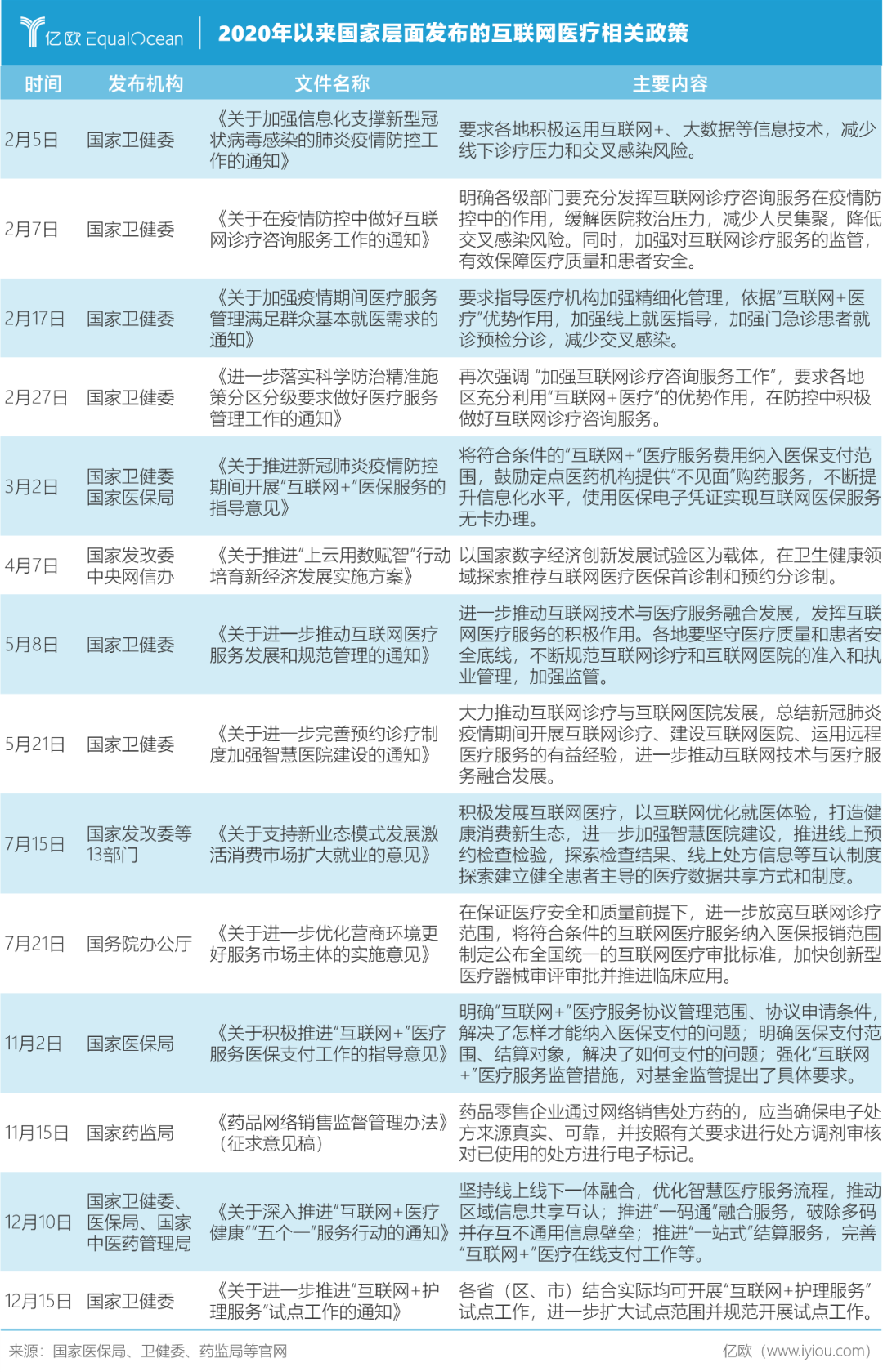

根据亿欧不完全统计,2020年以来,国家医保局、卫健委、发改委等多个部门共发布了15份文件支持互联网医疗发展,涉及智慧医院建设、互联网医疗服务纳入医保报销、网售处方药等多个方面的具体内容。

在罗宁政看来,其中最大的突破莫过于,以医疗机构为主体的医保支付开始在线上打通,“各个省市都陆续落地了这一政策,患者在医院的线上入口问诊、买药,同样能享受和线下一样的医保报销政策”。

除了服务方的认可和支付方的入局,从需求方来看,疫情下“云看病”大爆发,患者线上问诊的积极性显著提升。互联网医疗企业在脉冲式的短期流量增长之外,更重要的是赢得了用户的心智。

回顾过往互联网医疗行业发展,患者教育缓慢,支付方没有入场,整个行业发展的并不美丽。疫情之下,需求方、服务方和支付方三者才得以协同,通力推进。

不过,很难说三方协同给互联网医疗企业带来了什么直接利好,因为目前能打通医保在线结算的互联网医疗平台极少。

“目前的政策是方便了患者去医院就诊,但是并没有极大方便患者在第三方平台获取服务。”

在罗宁政看来,在线诊疗企业面向全国提供服务,用户量较大,资金结算量也大,且涉及到跨省医保结算问题,要得到医保授权可能还有一段路要走。

互联网医院成院长KPI

医院与企业如何平衡?

政策东风下,公立医院正加速入场。

王晓岑观察到的一个变化是,在一些地区,互联网医院已经成为院长的KPI指标之一,直接影响医院的评级。

一组数据足以说明趋势:2019年共有202家互联网医院诞生;2020年前4个月,受疫情刺激,146家互联网医院落地,其中公立医院有110家,数量上占绝对优势。

新的问题也随之而来——医生是互联网医院最核心的资源,公立医院在这方面有天然的优势,但平台型互联网医院的医生大多也来自公立医院,当公立医院纷纷建互联网医院,是否会影响第三方平台型互联网医院的发展?如何平衡两者的关系?

对此,春田医管创始人段涛的观点是,三甲医院好医生有限,一旦大多数公立医院都办互联网医院了,院长不希望医生离开自己的平台,这对平台型互联网医疗企业来说是一个挑战。

但在罗宁政看来,这样的挑战并不存在。据其观察,虽然很多医院上线了互联网医院产品,但运营效果并不理想,公立医院对互联网医院的经验其实严重不足。

而且,医生原本的线下工作就已经足够忙碌,很难有较大积极性去参与互联网医院的工作,“所以说医院自己做互联网医院,在投入、经验、品质上都是有缺陷的”。

国家卫健委远程医疗管理培训中心主任卢清君曾建议,各大医院将运营机制委托给第三方平台,并与之建立合作机制、物价和分配机制、金融服务机制,以此让互联网医疗运行更便捷,让数据更互联互通。

理想很丰满,但现实很骨感。丁香园创始人李天天曾表示:“实体医疗机构在实际操作中不提供任何实质的服务,也不享受第三方互联网平台的经营盈利分成或股权收益,却需要承担相关法律责任与风险,因此对与第三方互联网平台合作缺乏动力。”

头部效应凸显

互联网医疗企业明年或密集上市

除了政策端和医院端,疫情之后,互联网医疗也再次引起资本市场关注。王晓岑认为,重点领域仍然会有大量资本进来,并且这些资本体量都可能会很大。

据王晓岑统计,从2014年起,互联网医疗领域大约已有1600亿元的资金投入,主要用于基础设施建设成本、政策的反复试错成本、市场教育成本、获客成本等多个方面。

当前市场格局逐渐清晰,新进入的资本体量更大、也更加理性,对于标的的选择,他们会更关注头部项目。“疫情期间新增用户里面,估算约70%是认可头部平台的,足见头部项目口碑已形成。”

随着这些项目走向融资后期,会有越来越多企业上市。据王晓岑透露,其投资的项目中目前已有4家企业准备递表,市场上已披露上市规划的企业也不在少数。

12月17日有报道称,几度推迟IPO计划的微医,完成了3.5亿美元新一轮融资,并将推动业务拆分后的数字医疗服务板块上市,最快于2021年上半年登陆港交所。

两年前已经赴美上市的1药网,12月初被爆出已接近完成不低于10亿元的Pre-IPO融资,估值100亿元,已与海通证券签署上市辅导协议,拟科创板挂牌上市。

更早之前,医渡云于今年8月便向港交所递交了招股书;在垂直细分赛道上,聚焦内分泌科室的智云健康、肿瘤大数据的零氪科技,以及精神心理科的好欣晴,均传出已经启动上市工作的消息。

上市潮似乎已在眼前。王晓岑透露,未来资本市场或将新增一大相应品类,以容纳这些这类公司的进出。

罗宁政认为,企业只要能赚钱、模式相对成型、成本可控就可以上市,以这样的标准,未来互联网医疗领域可能会出现很多上市公司。

他同时也表示,上市并非终点而只是一个起点。“问题在于,哪怕上了市,如果最终没有形成规模化、大体量的盈利,都很难说你的位置坐稳了、市场已经分出了胜负。”

卖产品之外

下一个增长点是什么?

谈及上市,不得不提到京东健康登陆港交所。上市至今不到20天时间,其市值已屡创新高,一度突破5000亿港元。

与同在港股上市的阿里健康、平安好医生类似,京东健康成立时间短、上市时间快,且以“卖药”为主要营收支撑。

招股书显示,2019年全年,医药和健康产品收入占京东健康收入比例为87.02%。

阿里健康财报显示,2020财年内,医药电商平台和医药自营业务上的收入合计占总收入的97%。

平安好医生财报显示,2019年全年在线医疗、消费医疗、健康商城和健康管理业务的占比分别为17%、22%、57%、4%,占比最高的健康商城从事药品、器械、保健品、母婴用品、健身用品的销售。

罗宁政指出,互联网医疗目前就三种盈利模式:第一,卖东西,包括药品、保健品、器械等;第二,给B端医院做服务,不管是IT服务还是运营服务;第三,面向C端的线上问诊。

在他看来,商品销售主要依靠规模效应,小公司很难有机会;线上问诊则由于创造的用户价值不明确,只是辅助性服务,短期内很难赚钱。“核心场景还是在线下医院”,目前,健康160的毛利润80%以上都来源于为医院做IT服务和运营服务。

除了B端给医院做服务,商保被认为是另一个突破点。

春雨医生首席运营官王建国曾指出,未来10年是商业保险飞速发展的十年,如果企业、项目业务不能入医保或者沾不上边,可以多多考虑和商业保险结合,这也许是下一个即将来临的红利。

互联网巨头跨界“从医”

谁是下一个最强劲的对手?

除了赛道里既有的玩家,2020年,互联网医疗领域还出现了一大批跨界的互联网巨头。

百度率先发力。今年3月,全新品牌“百度健康”正式亮相,聚焦知识科普服务、在线咨询服务、健康商城服务、互联网医院服务、慢病管理服务等五大服务场景。今年8月,正式发布首个慢病管理中心——糖尿病中心。

字节跳动紧随其后,先以数亿元收购百科名医网,随后马上又推出了独立医疗品牌“小荷”,近期则在北京开了一家线下门诊——松果门诊。

拼多多也不甘落后。今年9月前后,拼多多接连成立了两家健康科技公司——曦昶健康科技(上海)有限公司、多多健康科技(海南)有限公司,经营范围涵盖第三类医疗器械经营、远程健康管理服务、医院管理等各项业务。

至于美团,截至今年三季度,入驻美团买药平台的药店已经近10万家。11月,美团接连注册了“美团袋鼠医生”、“袋鼠家医”、“美团健康”、“美团专业药房”等多项商标,这被行业人士视作美团发力在线诊疗、B2C自营药房的信号。

此前已在医药电商布局的苏宁易购,在今年8月回应投资者提问时表示:“公司正在考虑推进与第三方互联网医院合作,通过苏宁易购POP平台开通医疗问诊业务,同时整合全国线下药店的供应链,为苏宁易购用户提供在线复诊开具处方,以满足用户购药需求。”

自己下场之外,一些巨头也通过投资来加强布局。

在投资过微医、好大夫在线等互联网医疗行业的明星项目后,今年12月8日,腾讯又领投了糖尿病管理诊断和治疗产品和解决方案微泰医疗。

做搜索引擎业务的搜狗,在今年9月官宣了对春雨医生的投资。其实更早之前,搜狗CEO王小川就已正式出任春雨医生董事一职。

巨头们优势各异,谁能率先成为顶级玩家?

在罗宁政看来,未来互联网医疗领域会是大平台式的集合,而目前除了BAT之外,在服务电商这一块,美团已经成为重要的一极。他认为,美团可能是互联网医疗领域内下一个比较强劲的玩家。

王晓岑不这么认为,在她看来,互联网巨头很难颠覆互联网医疗的产业格局。至于美团,“主要发力的是医美这一块,对新氧、更美此类公司造成压力,真正深入医疗行业深水区的事很难有戏”。

2020年关键词之一“疫情”让全球不稳定性空前增加。内部环境持续变化,外部挑战接踵而至,整个社会乃至世界的企业生存、新经济发展面临巨大挑战。

在此背景下,消费、大健康、科创、新居住地产、金融、汽车、产业七大领域该如何在这变化中突围求变,如何在逆势中化险为夷?展望2021年,亿欧智库将带来更多的研究及思考,为求寻找各行业与企业数字化转型可能性。

12月23日-1月8日期间,亿欧智库将举办7场年度分析师发布会,围绕科技、消费、产业、大健康、汽车、金融、新居住地产七大行业,对领域热点进行解读,对2021年的趋势做出预判。

同时,亿欧EqualOcean也将邀请几大领域的资深媒体人、行业KOL,在现场与亿欧智库分析师进行对话,一同探讨行业热点态势及发展趋势。

点击阅读原文报名参加。

本文由亿欧原创。申请文章授权请后台回复“转载”,联系相关运营人员,未经授权不得转载。

RECOMMEND

推荐阅读