互联网医疗上市“大逃杀”

沉寂了两年的互联网+医疗行业在2021年迎来了上市潮。

6月提交招股书,9月通过聆讯的鹰瞳科技已经开始公开招股,预计将于11月5日上市,“AI医疗第一股”即将诞生。2021年以来,以数坤科技、科亚医疗、推想科技等为代表的医疗AI企业也已经先后都提交了招股书,离IPO一步之遥。

多年来,互联网医疗的融资多、声量大、发展快,如今,和医疗AI企业一起,互联网医疗也迎来了上市潮。10月15日,圆心科技向港交所递交招股书。此前,从2021年4月到8月,微医、叮当健康、智云健康、思派健康相继提交招股书,微医的“数字医疗第一股”、智云健康的“数字慢病管理第一股”呼之欲出。

经过了近10年发展的互联网医疗,各企业融资几十亿美元,其中不少公司估值已经破百亿美元,但赚钱能力仍然没跟上。过去三年多以来,上述四家企业净亏损都超过20亿元,智云健康更是亏损达到45亿元。烧钱程度不逊于在线教育。

目前的互联网医疗,已经能让很多人足不出户和三甲医院的医生实时通话,让突发的感冒发烧患者享受到半小内送药上门,慢病患者也可以在线上复诊、开药。

但问题在于,互联网医疗引以为傲的管理和服务,目前很难看到明确的效果,轻问诊之外,专业医疗问题在线上很难解决。所以,在上半场从挂号问诊到健康管理的闭环完成后,各互联网企业开始布局线下,占领更多入口的同时,开始琢磨真正将业务落到实处,解决患者的问题,做有价值的事。

不过,企业亏损再多,上市是资本退出的最佳路径。深燃整理发现,互联网医疗企业背后,几乎家家都离不开腾讯的投资。尽管企业上市后的前景不确定,但腾讯成为最大赢家几乎是可以确定的。

01

集体亏损,突击上市

4月1日,微医向港交所提交招股书,拉开了互联网医疗企业上市的大幕。紧接着,同行们跑步冲击IPO的节奏一直没停。

6月22日,叮当快药母公司叮当健康提交招股书,8月6日是思派健康,8月27日智云健康紧随其后交表,再到10月15日的圆心科技,互联网医疗一夜之间站上了资本潮头。

另外,医渡科技和医脉通这两家互联网医疗公司也已经分别在今年1月15日和7月15日上市。

互联网医疗行业厮杀数十年,各家玩法各有千秋,最后殊途同归。

微医、春雨医生、平安好医生、好大夫在线从医疗服务切入,配齐了在线问诊、医药电商、健康管理;阿里健康、叮当健康、京东健康从医药电商切入,向前延伸,补上了在线问诊医疗服务,向后拓展,增加了健康管理;智云健康从糖尿病管理入手,拓宽到了整个慢病管理领域,绑定医生,布局药房,做医药电商也是完整的链条。

有从业者调侃:“现在企业没这个闭环都不好意思说自己是做互联网医疗的。”

模式类似,这些互联网医疗企业的财务表现也很相似,亏损一个比一个严重。

如下图所示,过去三年多以来,圆心科技加上2021年前8月,亏损额达11亿元,微医和叮当健康累计亏损超20亿元,思派健康亏损34.52亿元,智云健康更是亏损高达45.05亿元,各家基本上都是赚得少、亏得多。

五家企业营收亏损状况 数据来源 / 招股书

制图/深燃

各企业对亏损的解释也很统一:公司还在扩张期,需要积极拓展市场。

盘古智库高级研究员江瀚认为:“当前各家企业亏损的核心原因是,医疗是一个链条非常长的产业,对医保支付方式依赖性强,再加上市场又属于地区隔绝划分非常强的格局,在这样的情况下进行市场拓展,要付出远比其他产业更高昂的成本。”

同样的亏损外衣下,各家有哪些差别,谁家的实力更强?

互联网医疗资深分析师苏雨告诉深燃,现在互联网医疗的方向一个是向上,一个是向下,向上就是做轻,把流量入口往前延伸,做健康科普类内容输出,代表企业是丁香园。

“丁香园在探索了所有可能的赚钱方式后,最后停在了做内容上,由医生产生专业内容,包括课程演讲、直播、短视频等,然后去做内容变现、电商变现。丁香园目前已经跳出了互联网医疗竞争圈,形成了一个完整的内容体系,他们现在的对手是抖音、百度。”苏雨说。

还有一类是向下做得更重,包括诊后管理、自建药房、专科治疗,叮当健康、圆心科技、思派健康都布局了线下药房。

那么,大家最终比的是什么?入口、流量来源、医患粘性……也就是拼内功。

简单来看,微医的入口是挂号;圆心科技有腾讯导流,加上自己的药店;智云健康是医院导流,思派是药房和医生,总体上来看,有线上又有线下入口的公司相对更有优势。入口之外,各家比拼的就是运营能力。

不管是主打医疗服务还是健康管理,目前行业内主要玩家的营收来源还是卖药。“如果都靠卖药赚钱,就看谁跟药企绑得紧。”苏雨说。

02

为什么着急上市?

为什么2021年成了互联网医疗企业扎堆上市的节点?

直接原因是新冠肺炎疫情的催化。苏雨认为:“疫情给医疗行业带来了一波利好,过去一年多各企业的增长数据还比较好看。”

另外,互联网医疗行业发展也到了一个相对稳定的阶段。旦恩资本管理合伙人新纪夫提到,阿里健康、京东健康已经上市,市场对互联网医疗有了初步认知,二级市场对这个概念比较买单,对整个互联网医疗未来的发展有信心;第二,目前行业烧钱竞争的上半场基本结束了,格局也比较明晰,各家的毛利率也达到了可以接受的程度。

招股书显示,微医的毛利率最高达到了29.9%,叮当健康也稳定在了30%以上,智云健康更是在2021年第一季度飙升到了42%。

另外一个重要原因,是资本的退出压力。

过去多年来,投资机构倾囊投入互联网医疗赛道,企业融资总额高达几十亿美元,市场上主流的投资机构几乎都有涉足,再有耐心的资本,也开始要“成绩”了。

比如,微医成立以来共融资12轮,累计金额超17亿美元,腾讯、高瓴资本、红杉中国、高盛实体等都参与其中;思派健康经历了8轮融资,募资总额接近40亿元人民币,斯道资本、IDG、平安创新、腾讯投资等知名机构参与其中。

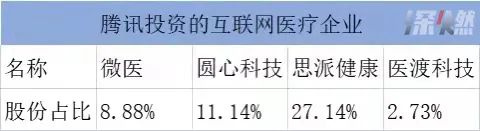

圆心科技也经历过8轮融资,腾讯是其第二大股东,持有圆心科技11.14%的股份,红杉资本也多次跟投了圆心科技,占股超6%;在叮当健康的股东中,软银中国多次跟投;智云健康的机构股东主要有IDG资本、平安创投、天亿集团、天士力控股集团等。

“融了这么多轮,不上市很难交代”,苏雨说。

另外,近两年来,已经发展到独角兽级别的互联网医疗企业已经鲜少传出融资消息了,而长期的亏损,各企业也急需继续融资以缓解资金压力。而且,不少企业和投资机构之间还有对赌协议,有媒体报道,思派健康管理层手里的股权已经悉数质押。

主业难造血,扩张需要继续投入,上市几乎是唯一的出路。

过去十几年,互联网是一场轰轰烈烈的造富运动。以至于一听到企业要上市,大多数人的第一反应是,又有一批人要财富自由了,背后的资本也能“套现”了。此次互联网医疗上市潮,谁最受益也是公众感兴趣的话题。

在“猎杀”互联网医疗独角兽方面,几乎没有投资机构可以和腾讯比。

2021年已经上市的互联网医疗企业里,医渡科技由腾讯持股2.73%,首日挂牌港交所暴涨165%,截至9月4日,公司股价较发行价上涨23%。另外,医脉通招股时引入了基石投资者,FMR、富达国际、腾讯、GIC、Matthews Funds、Springhill、OrbiMed Funds 7家投资者合计认购约2.2亿美元,合计占发售股份约40.48%。

从下图可以看出,腾讯在几家公司的投资所占份额不低,其中,腾讯在思派健康的股权占比已达到27.14%。

制图 /深燃

如今,微医的估值达到了150亿美元,思派健康有17.2亿美元,圆心科技估值也超过了70亿元人民币,基本上都是独角兽级别的公司,腾讯在其中多数占比颇高,可以想象,这些企业成功上市后,腾讯大概率能赚得盆满钵满。

事实上,暂未传出上市计划的丁香园、医联的投资方里也都有腾讯的身影,不少人猜测,腾讯将以风投身份成此轮上市潮背后的最大赢家。

中国的互联网是在资本的支持下走到今天的。BAT这样的互联网巨头,已经从被资本扶持壮大发展到了自己成为投资“深口袋”。腾讯在互联网医疗领域“宁可错投,绝不错过”的策略,如今来看,大概率能为其赚来可观的回报。

03

上市是不是解药?

几个月时间,几家互联网医疗企业集中走到了上市前夜,但事实上,它们从成立走到IPO用了近10年的时间。

互联网医疗的萌芽期在上世纪90年代,当时,一些门户网站、搜索引擎、电子商务等业态逐渐萌发,借鉴网络资讯和电子商务的模式,开始有了患者导医、预约挂号、健康科普兴起的趋势,这个阶段行业的探索主要集中在医疗信息化服务上,也就是上网查询医院和健康信息。

2002年,丁香园论坛就已经存在了,逐步成为了文献检索、生物医药学网站中响亮的名字。好大夫在线成立于2006年,口号是帮助患者找到好大夫,也是互联网医疗的先行者。

2011年到2014年是行业探索期。行业内几个主要玩家也是这时候成立的。微医的前身挂号网,成立于2010年3月,从挂号切入,连接了大量医院和医生资源。春雨医生在2011年面世,智云健康在2014年创立。

2014年8月,原国家卫计委发布了《关于推进医疗机构远程医疗服务的意见》,正式提出了远程医疗的概念。

北京师范大学高端智库国家数字健康研究中心副主任冯贺霞说到,这一时期互联网医疗服务模式主要集中在预约挂号和在线轻问诊,产品的形态开始增多,但付费转化率低。

第三个阶段是2015年到2019年,这是行业成长期,这一节点有三个大事件。2015年微医的乌镇互联网医院成立,2016年的《健康中国战略2030规划纲要》首次将互联网医疗提到国家战略层面,2018年国务院办公厅印发26号文《关于促进互联网加医疗健康发展的意见》。2020年之后,符合规定的互联网医疗健康治疗费用可以纳入医保。

冯贺霞指出,26号文是一个具有里程碑意义的政策性文件,明确允许依托医疗机构发展互联网医院,允许在线开展部分常见病慢性病复诊,支持符合条件的第三方机构搭建互联网信息平台。

政策的重大突破,成为互联网医疗真正意义上的推动力。

时至今日,互联网医疗的价值到底是什么?能不能支撑起一门大生意?

图源 / Pexels

新纪夫指出,互联网医疗应该解决可及、安全有效、可负担这三个问题,目前解决了一部分可及性问题,但是有效性的问题,对应的慢病管理、数字疗法都还在发展初期。

所以,互联网医疗企业的困难在于如何以低成本的方式解决患者的问题。“未来,健康管理要拿出来数据来证明管理效果,可负担的问题还需要进一步打通医保。”新纪夫解释。

此外,医疗是个强监管领域,江瀚补充,互联网医疗还面临很大的政策风险,在数字化过程中,什么是合规的边界目前还不清楚。”

未来可能为互联网医疗企业创造利润的方向,是药品流通和线下实体。

在未来相当长一段时间里,药品流通还将是企业发展最大的“蛋糕”。因为国家鼓励处方外流,需要药店承接,加速药品流通,也鼓励互联网医药电商发展,来弥补药品分布的不均衡,药品流通是一个旺盛的商业模式。

同时,“我看好的是在细分的疾病领域做线下的医疗服务实体,比如第三方的康复、检测检验、独立的影像中心、连锁的全科门诊、医联体、连锁的专科医院等。”新纪夫说。

但线下是个“硬骨头”,需要足够的投入和耐心才能等来回报。短期来看,即使上市,互联网医疗企业距离盈利还有很长的路要走。企业能做的,就是从高速发展变成高质量发展。

↘好文推荐:

点个“在看”吧

点个“在看”吧