安踏担得起“国货之光”吗?

奥运是安踏的神助攻吗?

“为什么安踏国旗款价格那么贵?”是知乎网友的提问。

众多网友贡献了自己的回答,其中网友@silencedope说“能上国家队伍单独国旗款的只有安踏。有垄断成分。”一语中的!

冬奥会的特许商品制造的稀缺性,让安踏产生了溢价,而安踏更因为在东京奥运会上强势露出而继续在国潮中,一马当先。

安踏在本届奥运会上,除了领奖服之外,最高光的时刻应该是举重比赛的强势露出。

在吕小军打破奥运纪录夺金当天,#吕小军黄金战靴#也成为了微博热门话题,引发网友热议。跟着“军神”吕小军登上领奖台的,还有安踏的“吨位级”举重鞋,B站上也紧接着出现不少测评吕小军联名同款举重鞋的视频。

安踏已经连续16年与中国奥委会合作,如今,其已经为28支中国参赛队打造奥运装备。

事实上,与奥运会合作、打造奥运IP,是安踏升级打怪中的重要一环。

从2012年伦敦奥运会开始,由安踏为国家奥运队设计领奖服,几乎是同时间,安踏的营收也一路狂奔,其中少不了奥运的助力。

安踏的市占率和营收已经远远超过李宁、特步等国产品牌,而在近期,其市值创下历史新高超过5000亿港元,赶超阿迪达斯成为世界第二大体育品牌。

奥运会与安踏有什么故事?国潮风口下,安踏在国内市场有超越耐克的可能性吗?但这届奥运会情况特殊,97%的比赛空场率,安踏的营销会如愿以偿吗?

奥运会是安踏的神助攻吗?

奥运会是安踏的神助攻吗?

安踏的奥运赞助权来之不易。

安踏诞生于1994年,2008年,北京奥运会的赞助商还是阿迪达斯,而从2009年开始,国货品牌安踏才开始成为中国奥委会TOP级别官方合作伙伴。

事实上,在与奥运正式“搭伙”之前,安踏蛰伏了很久。

2002年,安踏拿下CUBA(中国大学生篮球联赛)的赞助。

值得一提的是,当时并没有品牌愿意主动赞助该赛事;2004年,安踏成为CBA唯一指定运动装备赞助商。

这一年往后的4年里,安踏的销售额几乎每年都以翻倍的速度增长。

既然一开始实力还未够,就从中小型赛事的赞助做起,慢慢成长,在这点上,安踏可以说是很励志了。

当然,就算之后拿到了奥运会的赞助权,安踏也还在坚持和各大赛事合作,例如2014年成为NBA官方市场合作伙伴,2015年签下NBA勇士队球星克莱·汤普森。

不过安踏与奥运的故事并不是从2009年才开始,细数安踏的过往,奥运会多次助其登上“高光时刻”。

第一次是2000年的悉尼奥运会。

1999年,安踏以全年利润的20%邀请孔令辉为品牌代言,同时花费500万元在CCTV5中央体育频道投放广告。

第二年,孔令辉在悉尼奥运会中夺冠,安踏的营业额两年间从2千万跃升至2个亿,迎来10倍增长。

第二次是2008年的北京奥运会。

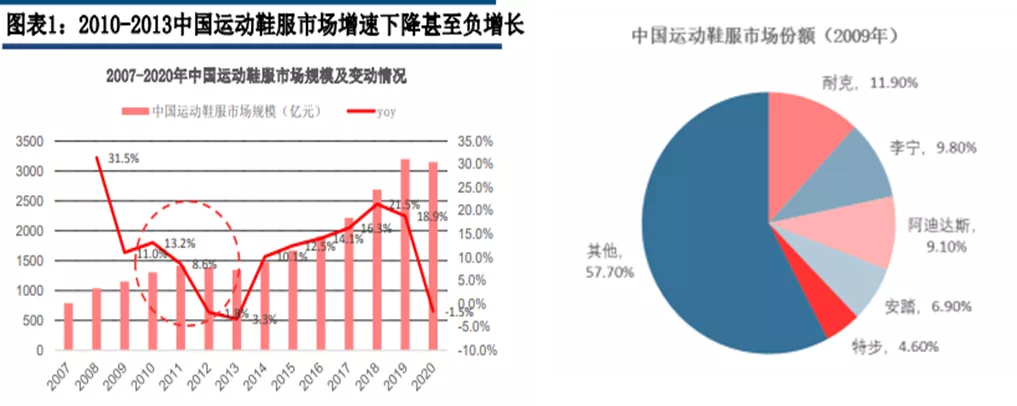

北京奥运会推动国内运动鞋服市场迎来一波增长高潮,国内各大运动品牌以为增量时代已经到来,纷纷开店扩张、加大生产。

以李宁为例,从08年开始,李宁持续加速扩张、更换logo,2011年,李宁门店数量达到巅峰,直营和经销总计超过8000家。

但实际上,这波风潮昙花一现,一年以后,市场规模复合增长率已经从08年的31%下降到11%,并没有出现预期中的红利期,这也引发了后来体育鞋服市场的库存危机。

多数体育品牌都后知后觉,直到危机来临才开始改变策略,如李宁就是在2012年花了整整一年才走出渠道危机。

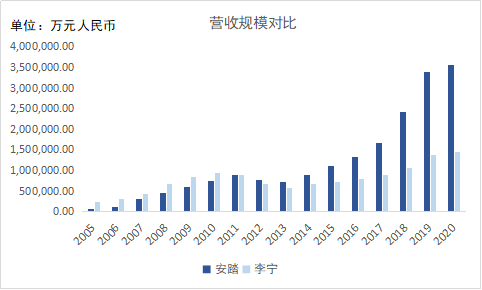

而在库存危机真正爆发之前,安踏已经选择了不同于当时市面上普遍的扩张型商业模式,甚至关闭千余家门店,先一步走出了库存泥沼。

可以说,这次库存危机事件给了安踏反超“老大哥”李宁的契机。

2011年,安踏营收首次超过李宁,并在之后一路狂奔,2020年,安踏市值、营收都已经是李宁的两倍多。

当然,安踏一路走到今天,高光时刻不少,能载入史册的重要性节点也绝非这两个。

不过这两次奥运会毫无疑问加速了安踏成长,特别是2000年的悉尼奥运会,安踏作为垂直类体育品牌,将自己与奥运会相捆绑,一下子拔高了自身的品牌价值,同时也打出了知名度。

根据Wind数据显示,截至2020年,我国体育服饰行业市占率前三分别为Nike 25.6%,Adidas 17.4%以及安踏15.4%,李宁以6.7%排名第四。

目前来看,在国内市场可以与耐克、阿迪相匹敌的国产品牌只有安踏,而此次东京奥运会或许正是安踏在国内赶超耐克的重要机会。

今年3月份发生了一件引起国民公愤的重大事件“新疆棉事件”。

新疆棉事件曝光后,H&M、ZARA、耐克、阿迪达斯、优衣库等国际品牌在国内迅速遭到声讨和抵制,从数据上来看,耐克、阿迪在中国的营收增速有明显放缓迹象。

截至3月26日,Nike股价下跌3.14%,阿迪股价也下跌超过3%。根据国际评级机构晨星的数据显示,今年4月,天猫国际上耐克销售额同比下降59%,而李宁同期增长一度超过800%。

同时,由于此次事件的敏感性,如今各种媒体平台和电商平台都不再像过去一样给予这些品牌足够的曝光度,而明星也在第一时间宣告和这些品牌解约。

如王一博、谭松韵终止与耐克合作,易烊千玺、迪丽热巴、刘亦菲、彭于晏等一众明星宣布与阿迪达斯终止合作。

一旦失去了营销渠道,毫无疑问将对品牌的影响力大打折扣,相反地,网友纷纷在网上号召“支持国货”,王一博合体安踏,肖战选择李宁,国产体育品牌迎来了又一波春天。

4月份,安踏公布财报数据,2021年一季度零售额同比增长40-45%。

虽然这两年国潮一直很火,但新疆棉事件还是给了包括安踏在内的所有国产体育品牌再度崛起的机会,给耐克、阿迪等国外竞争对手来了狠狠一击。

而安踏的不同之处在于,作为奥运会赞助商,东京奥运会或许是其在新疆棉事件尚存余温之下,赶超耐克的真正时机。

奥运会是国际重大赛事,同时也是一场营销战,每一届奥运会过后,都一定会给占据流量风口的品牌们带来不小的回报。

对于安踏来说,多年打拼后成为中国体育品牌老大,其市值也在2020年一度赶超阿迪成为世界第二,这些都为其在国内积累了一定口碑和实力,

而前有新疆棉事件,东京奥运会若能好好把握,打败耐克,登上国内体育市场第一或许并非遥远之事。

安踏最终迈出了国门,但却错过了国货崛起的第一枪。

至少现在,国潮最大的受益者依然是李宁。中国运动品牌2001—2010的黄金十年,跑出了安踏、特步、361°、匹克等国产品牌,国潮当下,安踏只见风口,不见风潮。

埋头制鞋多年,是过去成就安踏“下沉市场之王”的踏板,现在却成了再也回不去的旧城池。

国潮的内核是“对国家的想象”这一概念性,要想做好“国潮”,这个价值主张就必须被认可。但从目前安踏的产品内核来看,“独特性”并不占优势,发言权却相对较少。

安踏的品牌基因还是“卖货逻辑”,比较明显的一点是,当市场处于增量阶段,整个红利比较明显时,发展神速。

比如2008年奥运前后,国内体育用品的品牌黄金时代,各家基本都分了一杯羹。而当增量褪去,存量比拼时,品牌独特文化价值较少的企业就会陷入“故事”捉襟见肘的尴尬境地。

除此之外,安踏还是面临诸多挑战。

最直接的莫过于,对于垂直类赞助商而言,97%的空场率意味着来自全世界的体育迷几乎都无法到达现场,这必然会对品牌的曝光产生一定影响,在走出国门的效果上或许远不及预期。

此外,虽然耐克在中国的增速放缓,但耐克的中国地区营收依然在增长,根据财报数据显示,耐克2021财年营收同比增长19%,净利润增长126%。

在2021年BrandZ全球最具价值品牌排行榜中,耐克排名第17位,毫无疑问其还是体育服装品牌类最具价值的品牌,实力和品牌影响力都不可小觑。

同时,耐克和阿迪都有布局下沉市场的端倪,在电商平台如双11活动区间,大打低价。

而消费者也愿意为之买单,2019年天猫618期间,耐克、阿迪达斯分别取得了4分钟、53分钟销售破亿的成绩,是1小时内销售额过亿品牌前九中唯二的运动户外品牌。

耐克、阿迪是否会改变策略攻占下沉市场,抢夺安踏腹地还未可知,阿迪在疫情过后是否会扳回一局也需要等待。

除了需要应对国外体育品牌,国内李宁也频频打出小动作。

除了需要应对国外体育品牌,国内李宁也频频打出小动作。

近年来,李宁通过主打国潮出圈,推出高端市场产品线“中国李宁”;新疆棉事件后火速签约肖战、推出新款球鞋。

自3月初以来,李宁股价不断上涨,6月25日,李宁发布业绩预告,称2021年上半年净利润预计不少于18亿元,而去年同期仅为6.83亿元。

另外,安踏还面临主业务收缩、多品牌内耗的困境。

FILA增速强势,但安踏主品牌业务到底如何逆势追赶,已经成为安踏的不得不考虑的问题。

从店铺数量上看,预计在2021年底,安踏品牌店缩减至9800—9900家,而FILA品牌店2021年底预计扩增至2050—2150家。

目前安踏旗下大大小小近30个品牌,安踏是否有实力消化如此众多的门类,且同类产品之间是否有不同程度的品牌内耗,是安踏面临的又一战略问题。

因此,从目前安踏取得的成绩和一路向好的势头来看,国潮风口之下,借势奥运营销,在国内市场击败耐克阿迪或许有一定胜算,但也不可轻敌,未来中国体育鞋服市场发展如何还需要拭目以待。

就是不知道有多少,刚喊着支持国潮的人,转身去了耐克和阿迪。

参考文章:

36氪:智氪 | 安踏的对手,只剩耐克了?

亿欧网:超越李宁直逼耐克、阿迪,安踏做对了什么?

袁国宝:安踏vs李宁,国货之光还需多久?

华尔街见闻:“最强的回应是超越”!李宁、安踏与耐克、阿迪的距离还有多远?

成功营销:新疆棉事件后,为什么耐克中国业绩还在增长?

、

、