股价报收于18.4美元/股,涨幅75.24%——本土美妆品牌完美日记母公司逸仙电商11月19日在纽交所上市首日,表现抢眼。此刻,距其诞生仅4年。

上市值得庆贺,但外界对近年来上市的中概股普遍有一个质疑:用投入换时间、用亏损换规模。逸仙电商也不能幸免,在其招股书中,尽管2020年前三季度净收入32.7亿元人民币,同比增长73.2%,有两个数据比较刺眼:

- 是2020年前三季度营销费用占净收入总额的百分比为62.2%;

- 是2020年前三季度公司调整后净亏损为5亿元人民币。

外界自然提出疑问:逸仙电商是否也在用烧钱换市场?模式是不是还可以持续?

其实,看看今天的蔚来就知道,如果模式可以持续,那烧钱换市场就不是问题。判断一个公司价值的决定性因素不是营销费用,而是潮水褪去后,企业是否完成了产品到品牌的跃迁?打下来的市场有没有忠诚度?企业的竞争能力和竞争壁垒构建到何种程度了?企业还有没有“自然”的增长空间……

换而言之,要解答外界对逸仙电商的两个问题,根本上其实只需要回答一个问题:这家公司有没有长期价值?

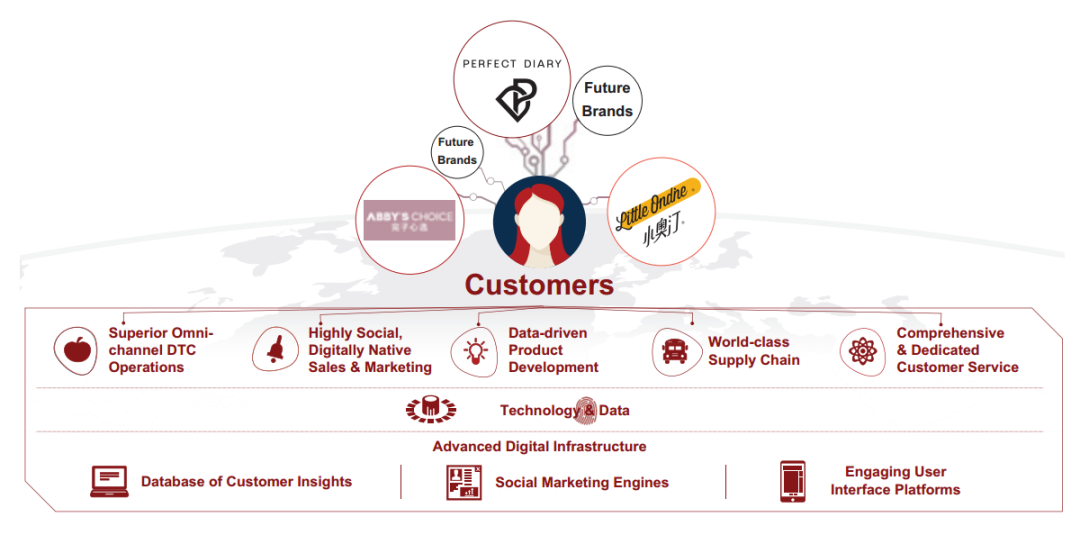

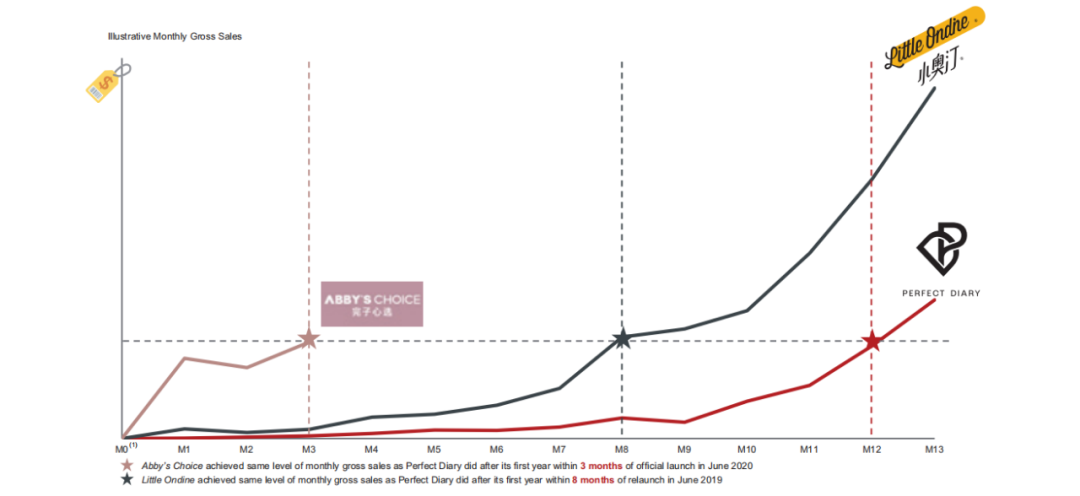

资本加持是国内新兴企业潮绕不开的话题,在完美日记背后,站着一众知名创投机构,包括高瓴创投、真格基金、老虎环球基金等等。不知从什么时候开始,舆论有了一个“资本催熟”的说法,仿佛依靠资本的力量崛起是一件很丢人的事儿,或者说,近年来的新兴企业是站在资本的肩膀上成功的。但这种说法有些本末倒置:事实上,企业有能力或者有发展空间,才能吸引到资本。需要注意的是,以往“风口上的企业”几乎互联网、科技企业的天下,但近年来,国内的新消费品牌在崛起,不论是上市的瑞幸、蔚来、小鹏、完美日记,还是没上市的元气森林等,不论他们最终是成功也好,失败也好,都在过去我们不敢想的领域,对抗国际巨无霸。首先,次世代消费者成长、民族情绪抬头、文化自信是新国货风潮是土壤。灼识咨询报告显示,截至2019年12月31日,中国拥有1.714亿Z世代和2.315亿千禧一代,这些年轻消费者对新国货更有好感,推动了中国本土消费品的发展,比如美妆市场。其次,既得利益者,也就是那些跨国巨头因其体系比较成熟,反而在创新层面进步很慢。在一些细分需求非主流的市场领域,巨头并没有深入触角,就给了后来者机会。比如在咖啡领域,介于雀巢速溶咖啡和星巴克“第三空间”中间,永璞打5-10元的精品速溶市场,瑞幸打20元市场;蔚来在成熟车企不能all in电动车、特斯拉国产化前产能有限时,打了个时间差,卖高端全尺寸电动SUV;元气森林只做0糖饮料,而家大业大的可口可乐不可能只推零度。第三,国内的软硬基础设施,即销售渠道和制造已经完善,给了国内品牌弯道超车的机会。还是以化妆品领域为例,在制造端,全球几家大型彩妆代工厂如科丝美诗、科玛,来自意大利的莹特丽等在国内都有建厂,本土的代工企业也发展迅猛。据报道:完美日记主要供应商之一为科丝美诗(COSMAX),是韩国第一大化妆品制造厂,2004年进入中国市场,原先的客户既包括雅诗兰黛、兰蔻、迪奥、资生堂等国际大牌,也包括百雀羚、卡姿兰等国内头部企业。在销售端,截至2019年,在美妆零售端,中国电商渗透率达31.4%,显著高于美国的21.9%和全球的15.9%。中国美妆行业电商渗透率预期将在2025年进一步提高至42.6%。此外,社交平台在产品种草和购买中起着越来越重要的作用。我曾和一些企业高管交流过,他们有一个共识:销售端全场景服务、全域运营的趋势对国内企业而言,不仅仅是多了一个销售渠道那么简单,而是意味着商业话语权的迁移和重组。即消费者开始真正掌握了权力,倒逼企业真正以消费者为核心运营,这才是本土品牌的优势所在,也是真正的弯道超车机会。换句话说,如果欧莱雅、雅诗兰黛想要“打死”完美日记,他们需要先想明白:这是在完美日记的价格档位推出一个新品就能搞定的事儿吗?最后,“前人栽树,后人乘凉”,诸如李宁、华为等企业在打造新国货品牌上的努力和成果,也为后来者打下了良好的基础。以李宁为例,作为运动品牌却加入了汉字、刺绣、青花瓷底纹等文化元素,通过纽约时装周等营销成功转变为代表新国货潮流的“中国李宁”。 总而言之,目前是一个新国货弯道超车的最好时机。核心问题在于:该如何把握这些机会?我个人认为,国内这些新晋消费品牌的打法看上去很激进、很离经叛道,但实际上并没有什么突破性的创新打法,在经典商业教材里都找得到——要注意,这并非贬义,它恰好能说明这些国内企业推陈出新的能力,以及某种成功上的必然性。拿完美日记的流行来说,很多人将其归结为社交营销与KOL打法。事实上好像也是如此:截至2020年9月30日,与逸仙电商深度合作过的KOL超过15000个,其中包括800多个粉丝数超过100万的KOL,比如李佳琦就是完美日记的好伙伴。 此外,逸仙电商还通过跳过中间商,建立专有的KOL管理系统的方式,以经济高效的价格大规模营销公司产品,提升市占率。2009年于国内出版的《引爆点》其实已经阐述过了这个逻辑。书中提到引爆流行的三法则:附着力法则、个别人物法则、环境威力法则。简单来说,就是被传播的信息首先是要容易被记住的,然后如果能够通过那些社交型达人、内行消费者传播出去,并置身于一个特定的环境里,就很容易引爆流行。从今天看,李佳琦的直播间不就是这三合一吗?事实上,能够高速成长的企业都是遵循了一定的内在逻辑,资本不能创造,只能加速。要理解逸仙电商在这四年里的崛起,可以仔细读读已故管理学家克莱顿·克里斯坦森的《创新者的窘境》(2010年于国内出版)。 克莱顿·克里斯坦森的观点是:处于市场领导地位的成熟企业不能创新,并不是因为他们愚蠢,而往往是因为他们太聪明了,力争把企业的每件事儿做到最好,成熟的管理和技术体系制约了他们。后来者总能找到一个新兴的边缘市场,针对一些边缘客户(通常也是新客户)设计出他们所看重的其他特性的产品,逐渐建立一套完全不同的价值链网络,而当他们在新兴市场的新模式获得成功后,会向主流市场发起反攻。这就是著名的“破坏性创新”。比如在电动车领域,他认为成熟企业拓展该市场时,会将电动车视为一种延续性技术而不是破坏性技术,在意电瓶技术的突破,而破坏式创新不应该在意这个,而是要找到一个非主流市场,设计产品和价值网络,用现在的话讲,这叫场景驱动。2020年8月6日,理想创始人李想有一句话在业界引起震动,他说:“还都在拼谁的续航里程更长,比来比去一个月几百辆,所有人眼睁着(看)特斯拉从所有人身上碾压过去。”这在本质上是对破坏性创新的“翻译”。所以,破坏性创新的路径分四个步骤:1、找到新兴市场;2、围绕新兴市场设计产品、服务,组织企业的能力;3、建立起在各个环节都具有颠覆性能力的价值网络,以此形成竞争壁垒;4、向主流市场进发。按照这个理论,我们也不难分析出完美日记品牌崛起的原因。首先,相比于国际大牌定价对应的主流消费客群,完美日记则有所区隔,提供更有竞争力的价格和物有超值的产品体验牢牢抓住年轻女性消费群体这个基本面。这也是完美日记“破坏性创新”的基础。就以口红为例,在兰蔻、Tomford、YSL等众多大牌联合女性明星打造爆款色抢夺消费者关注的时候,完美日记邀请男团偶像、影视明星代言,价格相比大牌300-400不等的平均价位,完美日记则均价不过60左右。很明显,一开始完美日记就试图走出颠覆路线。“一只口红不过59元,第二件还五折,一顿饭的钱都不用,买各种颜色囤着不心疼,相比大牌只要五分之一的价格,它不香吗?”一位完美日记的忠实用户告诉我,她曾看过博主对于国货和国际大牌彩妆使用盲测的视频,发现相差并不大,而完美日记为代表的国货性价比高、新品迭代快,对于手头拮据又想要追求时尚的学生、刚毕业不久的上班族来说再合适不过了。有了明确的市场定位,采用数据驱动(Digitally Native)和直接触达消费者(Direct-to-Customer)的新型商业模式是第二步。逸仙电商有超过200名工程师,致力于技术、数据和相关功能的开发,以支持公司的软件运营和分析,截至 2020 年 9 月 30 日,该团队约占公司总部员工人数的20% ,占员工总数的6.3%,根据灼识咨询报告,该数据明显高于传统美妆公司。在前端,逸仙电商全渠道 DTC (Direct-To-Consumer品牌直达客户)运营模式帮助其直接触达消费者。数据显示,2019年和2020前三季度,逸仙电商旗下品牌共服务了2340万和2350万DTC客户,分别比2018年的700万和2019年同期的1570万增长了236.3%和50.0%。在线上,截至2020年9月30日,逸仙电商旗下品牌全网官方账户粉丝数量超4800万。2019年全年及2020前三季度,完美日记是国内唯一实现天猫GMV每月均超1亿元的彩妆品牌。这“一前一后”颠覆性模式极大缩短了逸仙电商的产品开发及销售周期。与国内上市美妆公司2019年的平均库存周转天数126天相比,2019年逸仙电商库存周转天数仅为98天。到底为止,在今天的市场环境下,其实已经足够支撑一个企业上市了。但是上市其实是考验的开始。我们可以数一下,迄今为止,失败的中概股案例一般是倒在破坏性创新的第三、四个步骤,从而无法建立长期价值,那么逸仙电商呢?有关未来,媒体好像对逸仙电商有个通识:逸仙电商自己说要做“互联网欧莱雅”。但是我觉得,这个比喻是没有野心的,所谓“互联网欧莱雅”给人的认知就是一个纯电商平台,这样无法让其进入主流市场,也不太符合化妆品行业重线下体验的特性。事实上,现在逸仙电商自己也不提“互联网欧莱雅”了,从一系列动作看,逸仙电商显然是想做多品牌的国际性美妆集团。那么,就如我们对破坏性创新的总结,有关逸仙电商的未来,他们需要回答两个问题,以对应破坏性创新的步骤三和步骤四:第一,能否建立起在各个环节都具有颠覆性能力的价值网络,以此形成竞争壁垒?根据灼识咨询报告,2017年第三季度首次购买逸仙电商产品的客户,在2018年第二季度前至少复购一次的比例达到8.1%;2018年第三季度首次购买的客户,在2019年第二季度前至少复购一次的比例增加到38.9%;2019年第三季度首次购买的客户,在2020年第二季度前至少复购一次的比例进一步上升至41.5%。目前,逸仙电商旗下的三个美妆品牌完美日记、小奥汀、完子心选都具有高成长性。完美日记不用多说了。小奥汀在重新启动后的第8个月,即达到完美日记第12个月销售额水平,完子心选则将这一时间进一步缩短至其正式发布后的第3个月。重视数据价值,围绕品牌、产品、渠道、研发等维度加强投入的做法,让逸仙电商积累沉淀了完美日记品牌打造中的底层能力和竞争壁垒,也让其具备了复制成功孵化更多优质品牌的能力。有媒体同行将逸仙电商的做法称为打造美妆行业的“中台”,不论叫什么,逸仙电商总之是在所谓的“烧钱”后,已经沉淀下来一套颠覆性的、独有的、可以复制的能力和体系,这才是逸仙电商最重要的资产。未来,逸仙电商显然还要持续加强“一前一后”。目前,逸仙电商除了拥有1800平方米的逸仙研发中心外,在2020年3月,和科丝美诗投资近7亿元,在广州从化区建设彩妆研发和生产基地,预计2022年投产,未来产值达到20亿元,将成为亚洲最大的化妆品基地。在这个层面来说,线下店面的拓展和品牌矩阵的打造是关键因素。虽然如完美日记这样的爆款打造主要依靠线上营销,但是对于美妆行业,线下的拓展和客户体验同样很重要。逸仙电商也正在加速线下的扩张。截至2020年9月30日,逸仙电商在中国90多个城市拥有200多家体验店。当然,逸仙电商不可能走传统化妆品那种线下大量地推的路线。目前看,逸仙电商的线下店面的思路是高端体验、少而精——这有点蔚来的思路。例如在线下门店,逸仙电商就配备了一支拥有约1200余人的美妆顾问团队,在门店定期与客户分享美妆内容,全程跟进。 逸仙电商联合创始人陈宇文说,“与其说要做中国的欧莱雅,不如说想做世界的完美日记和逸仙电商。”从现在看,他不是吹牛。