深度报告:GPU研究框架(附PPT)

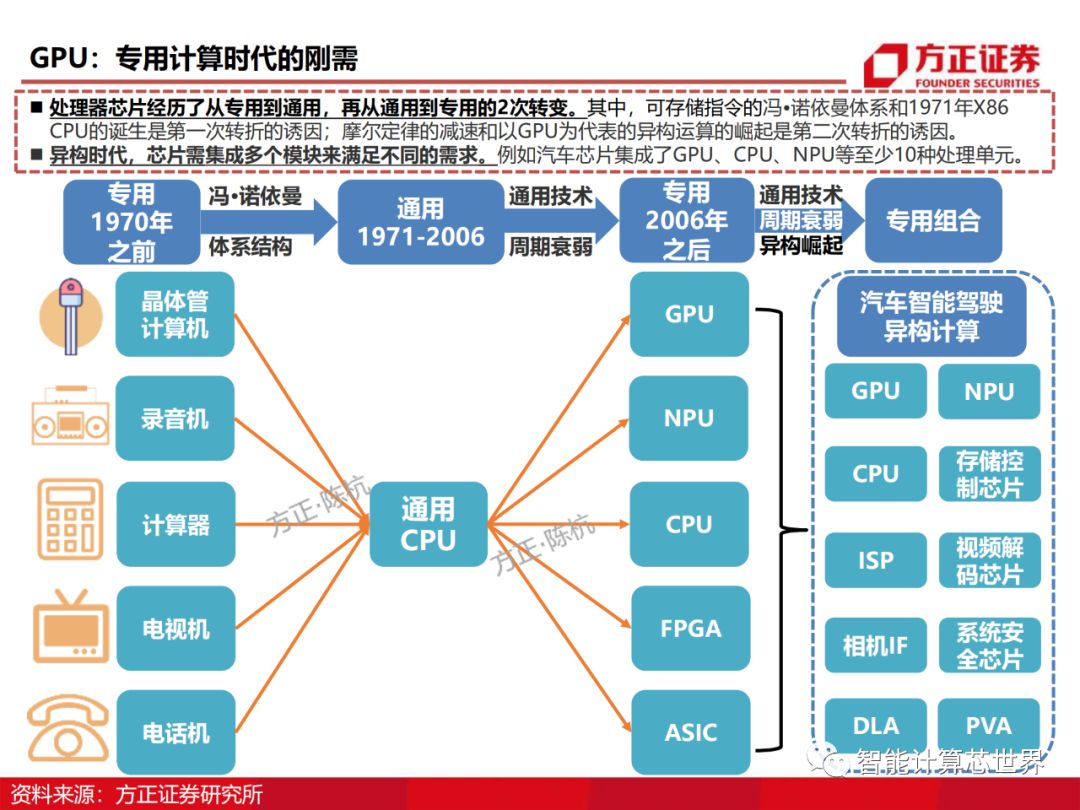

处理器芯片经历了从专用到通用,再从通用到专用的2次转变。其中,可存储指令的冯诺依曼体系和1971年X86 CPU的诞生是第一次转折的诱因;摩尔定律的减速和以GPU为代表的异构运算的崛起是第二次转折的诱因。

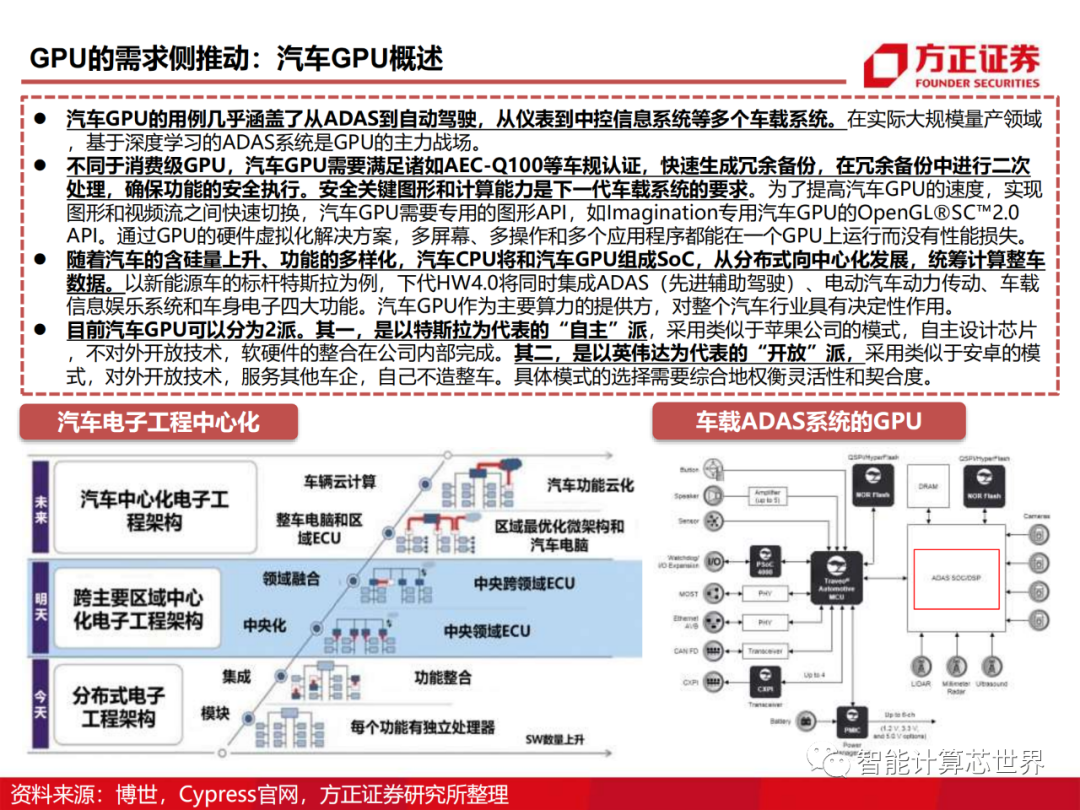

异构时代,芯片需集成多个模块来满足不同的需求。例如汽车芯片集成了GPU、CPU、NPU等至少10种处理单元。

本文分享内容如下,《行业深度报告:GPU研究框架》材料内容来自方正证券分析师陈航。

专题链接:深度报告:GPU研究框架

《行业深度报告:GPU研究框架》

《信创产业研究框架》

《ARM行业研究框架》

《CPU研究框架》

《国产CPU研究框架》

《行业深度报告:GPU研究框架》

一、GPU投资逻辑框架

1.1 GPU∶专用计算时代的刚需

1.2 GPU投资地图∶ 寡头垄断下高速发展

1.3 GPU产业链纵深∶纺锤状的三大路线

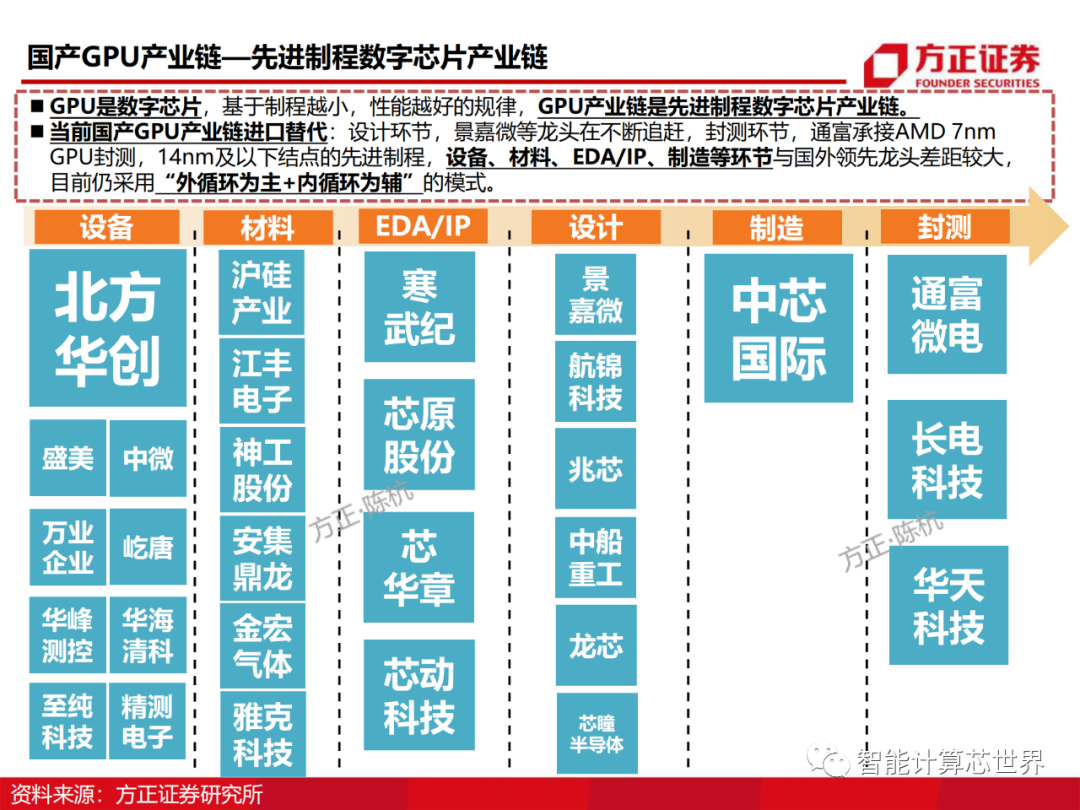

1.4 GPU产业链∶先进制程数字芯片产业链

二、详解GPU∶专用计算时代的画师

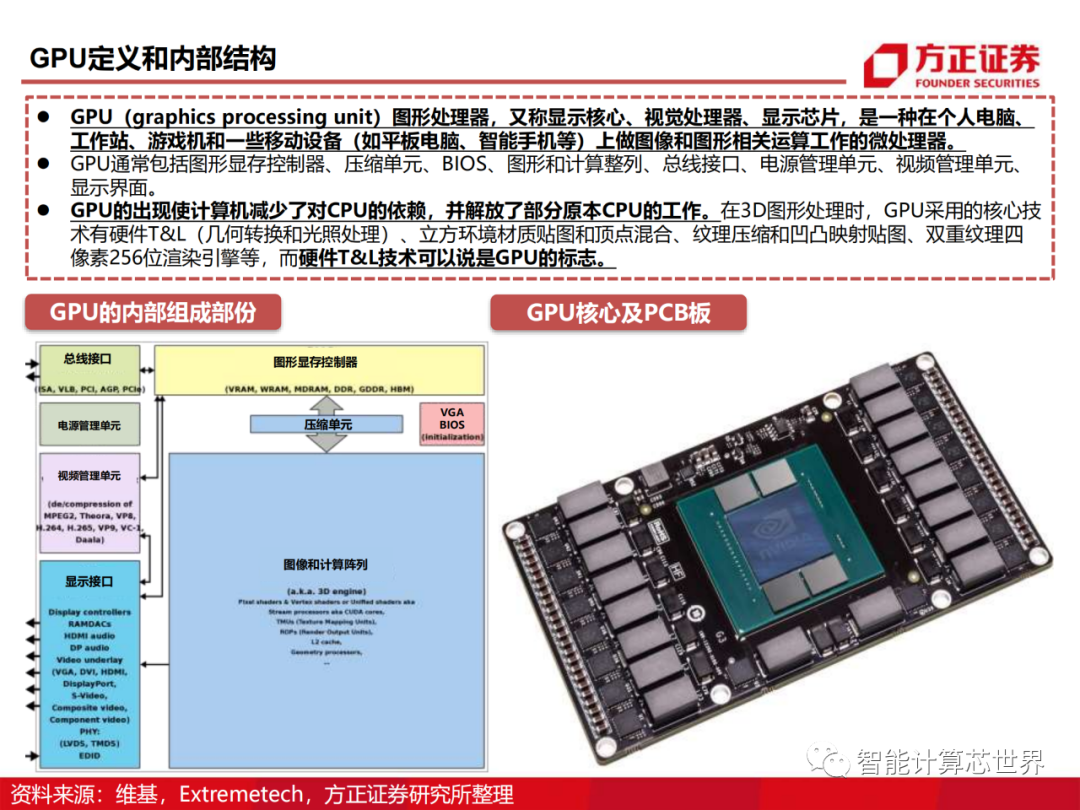

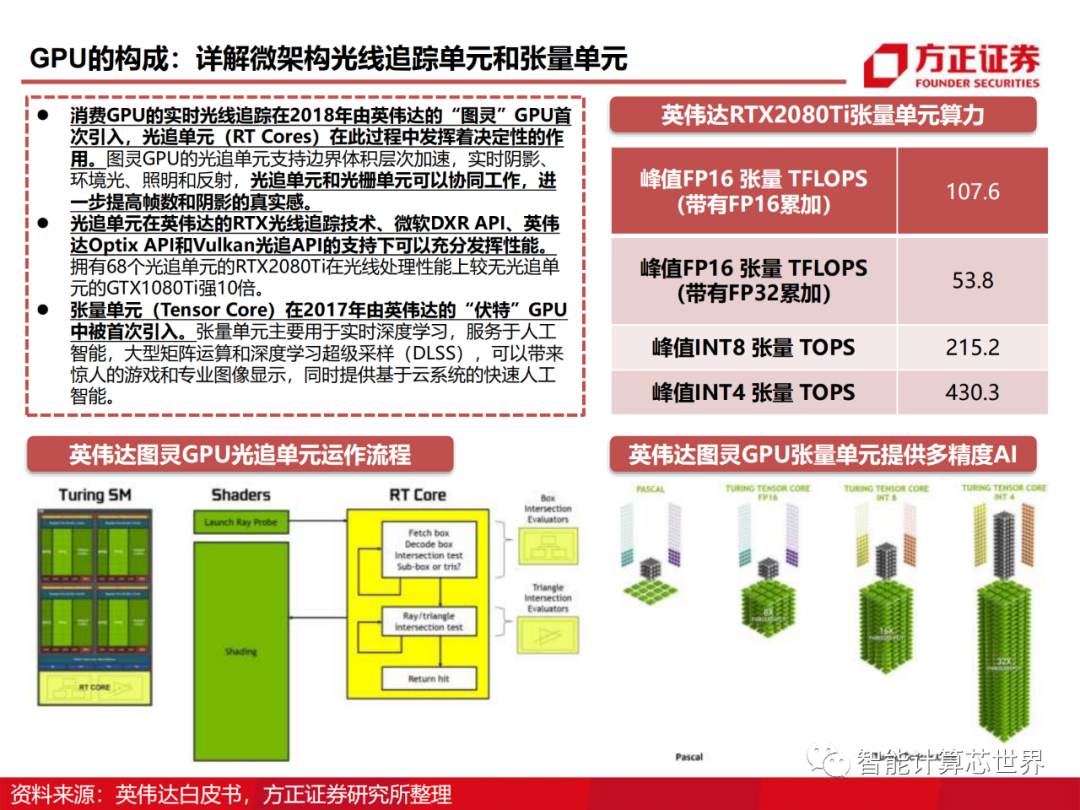

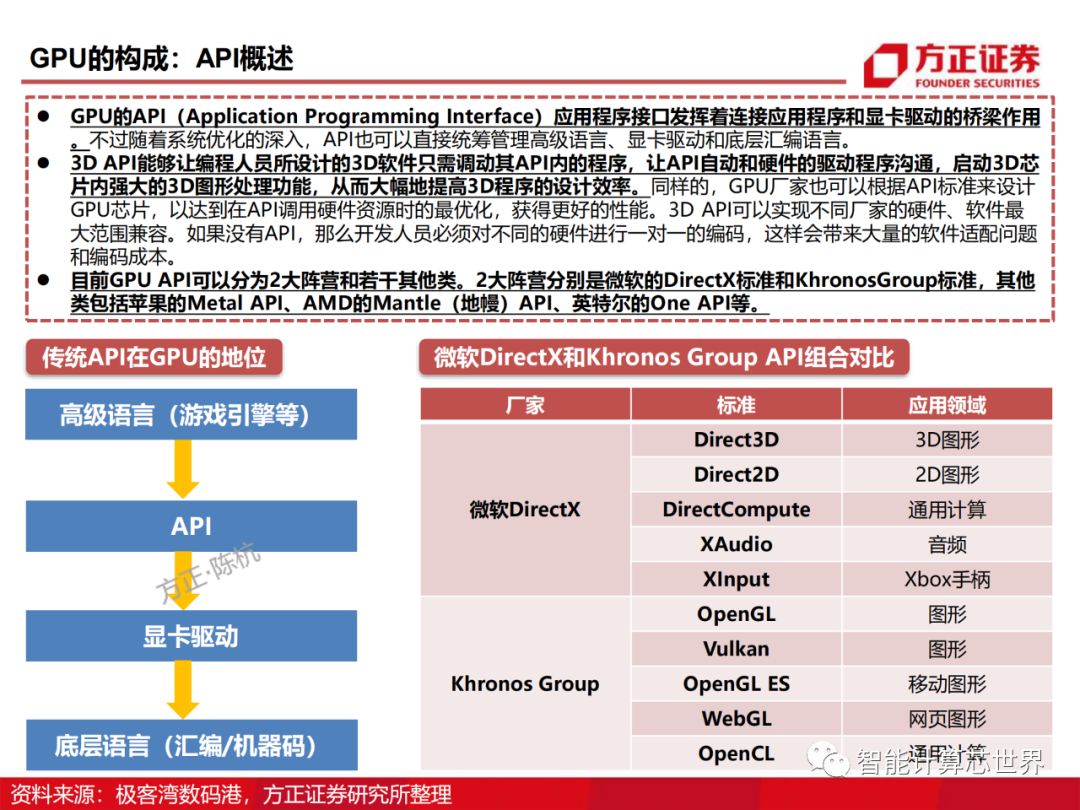

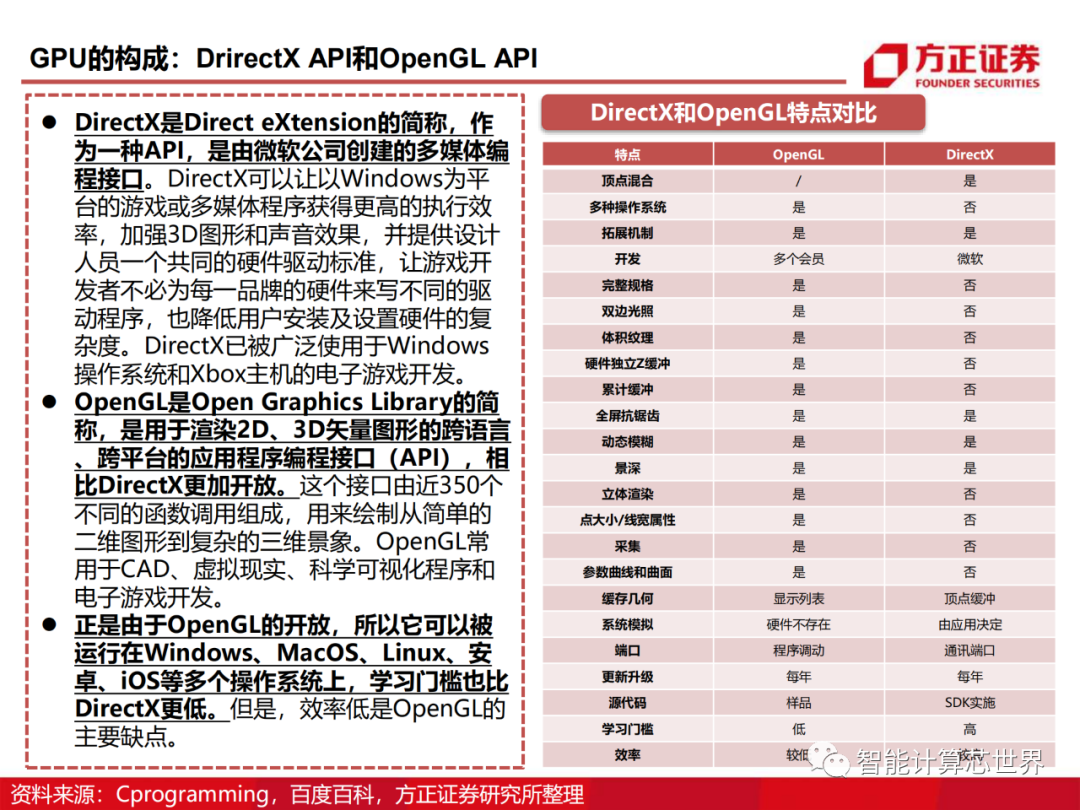

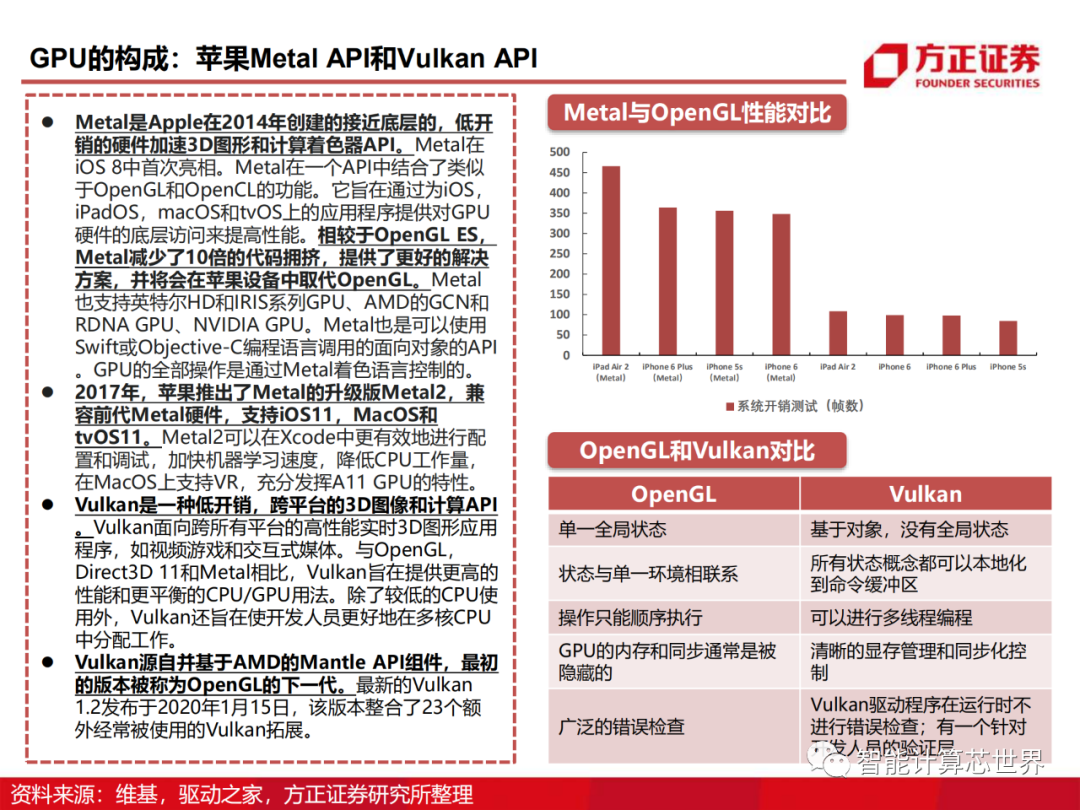

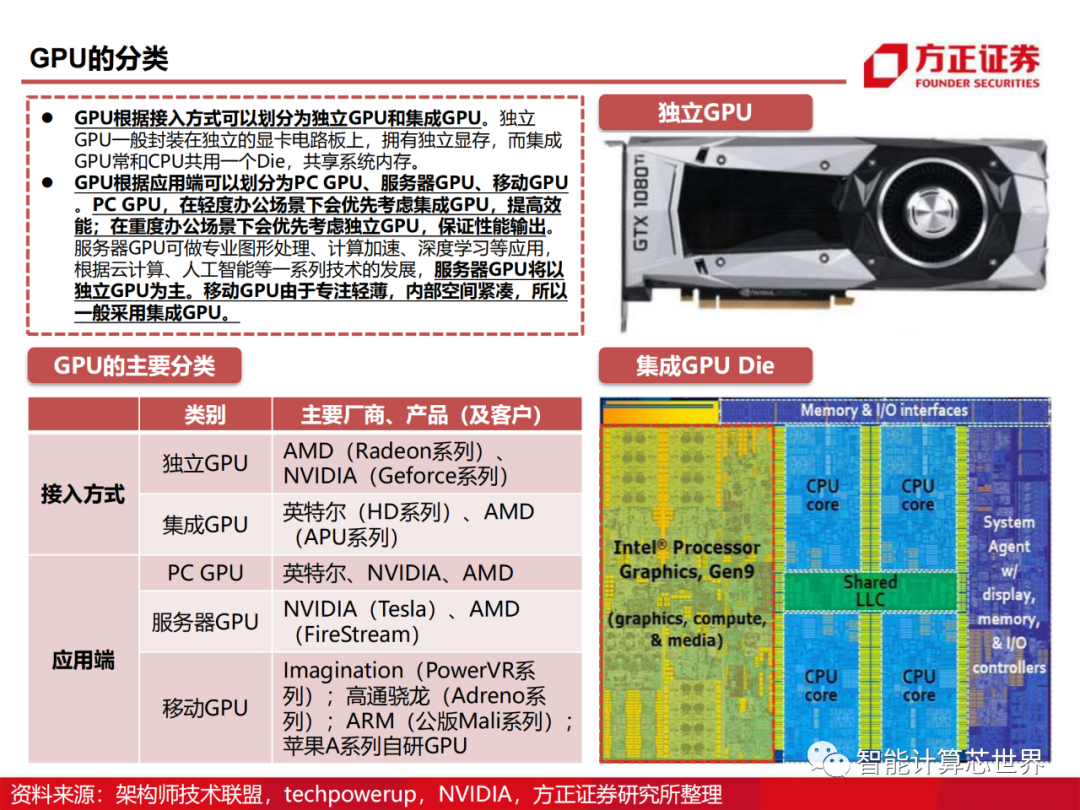

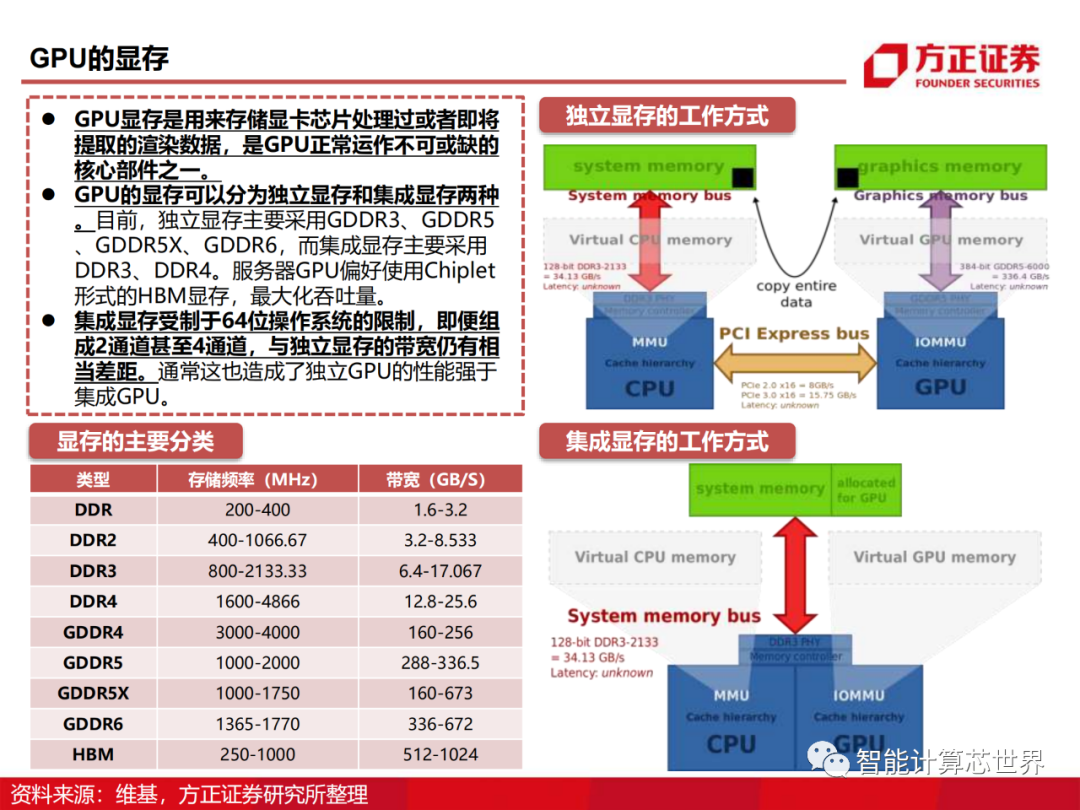

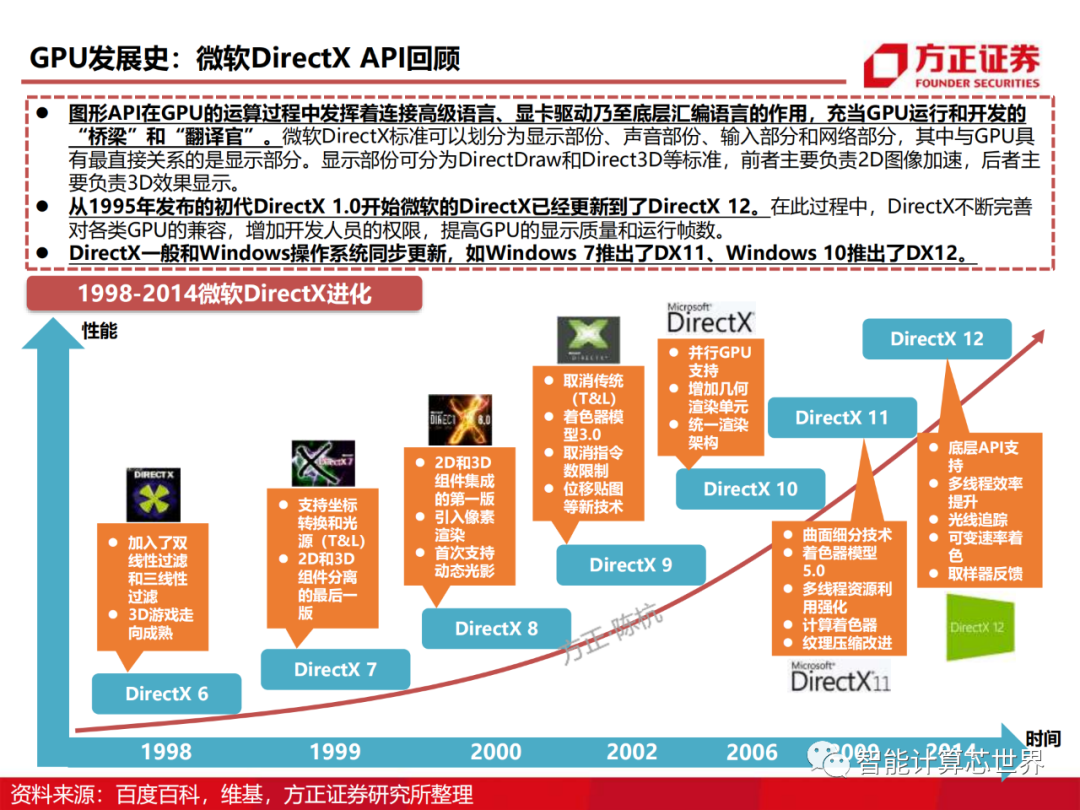

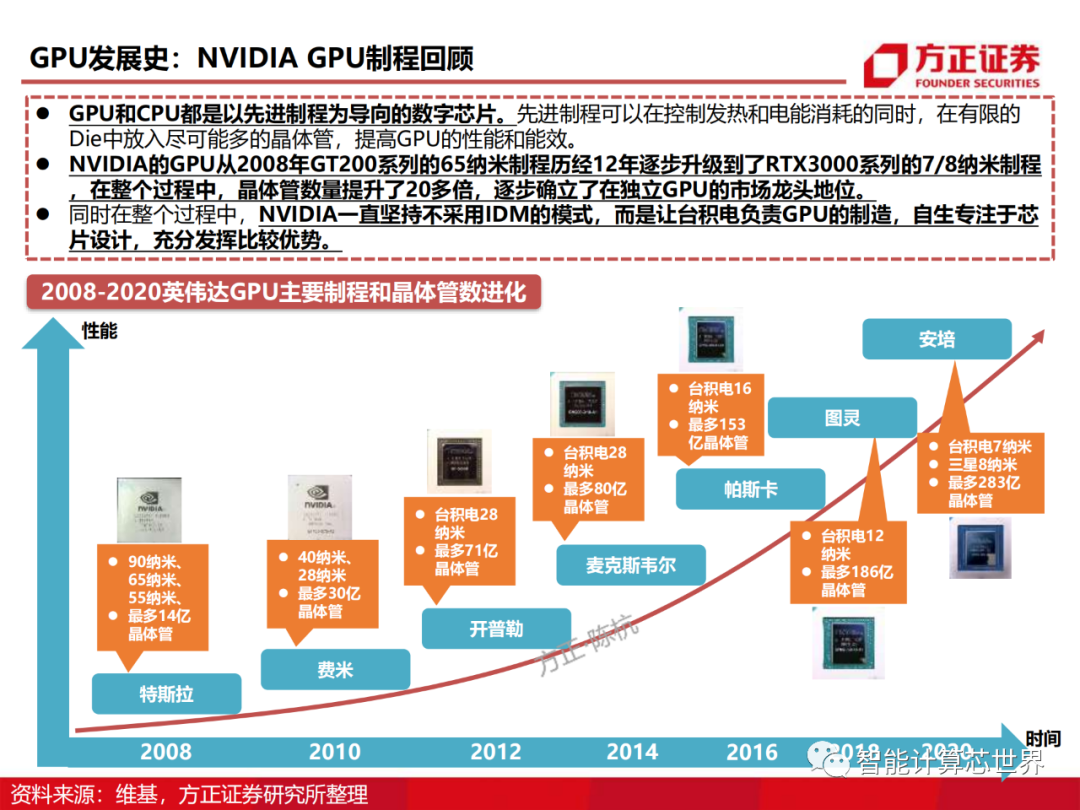

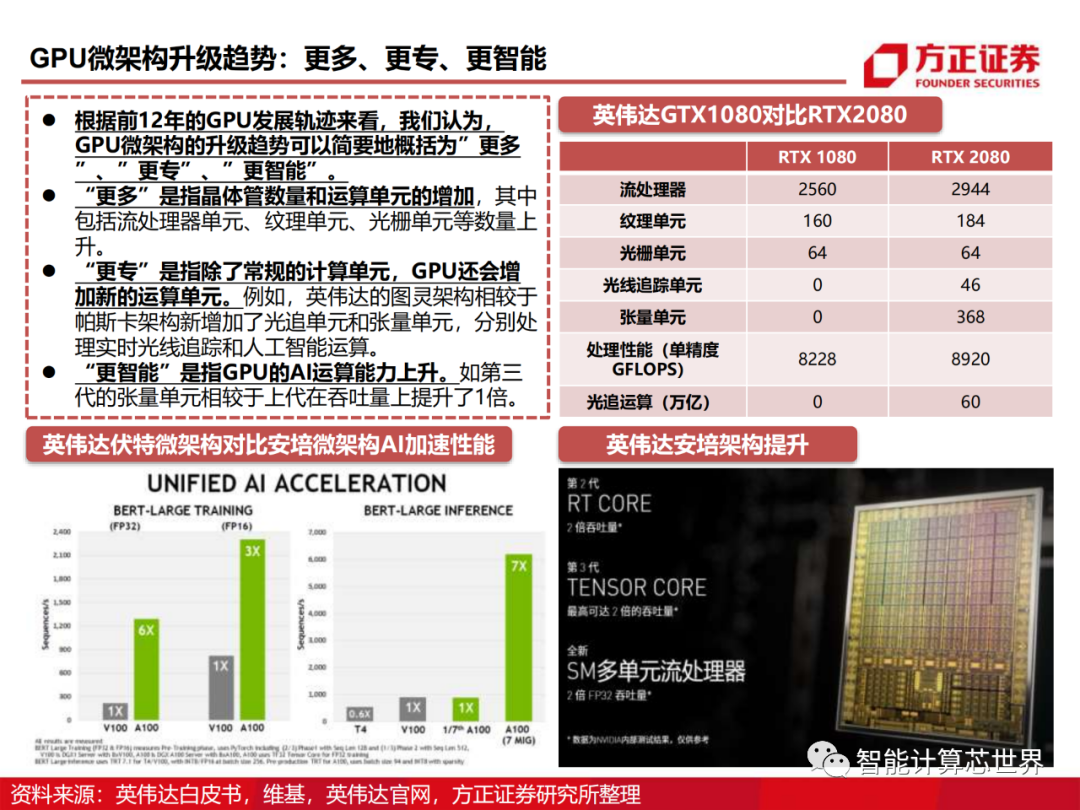

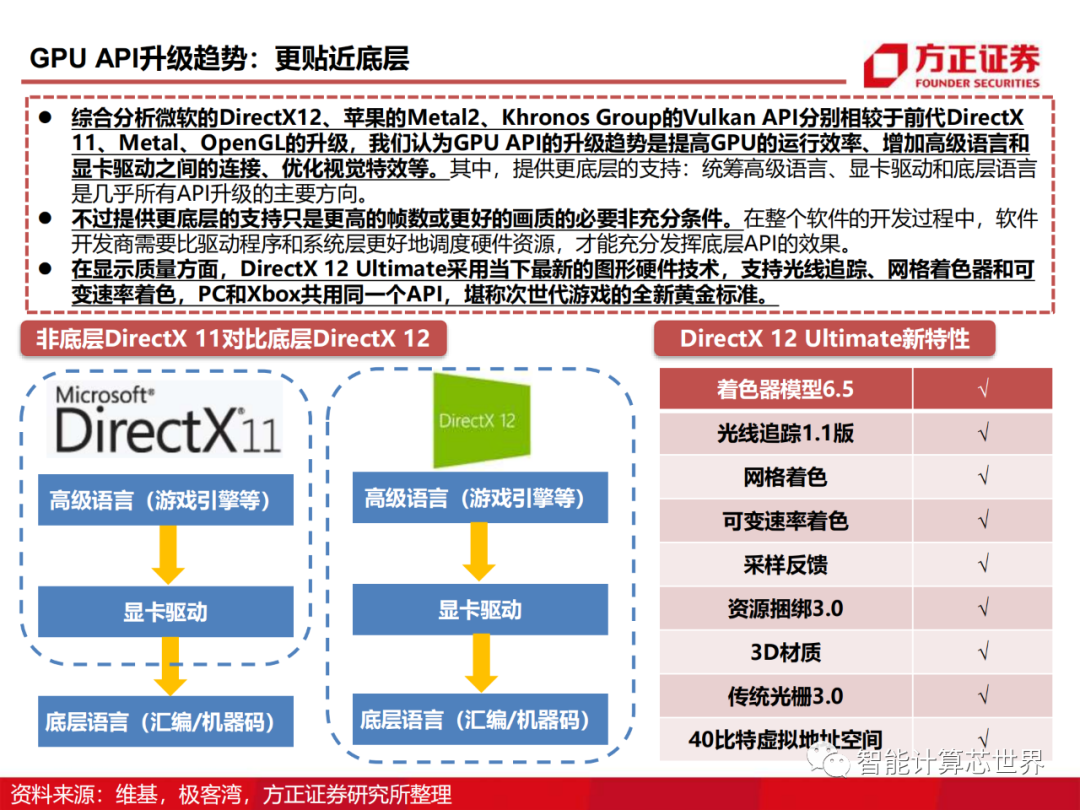

2.1 GPU的构成∶ 微架构、API

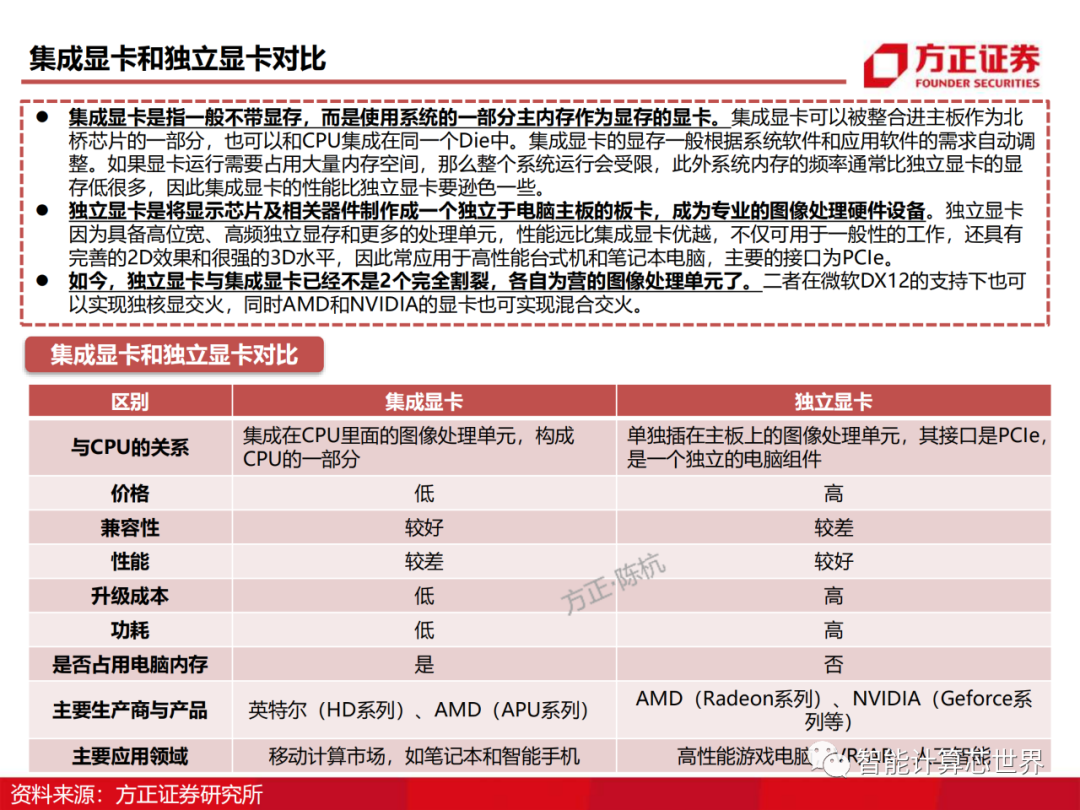

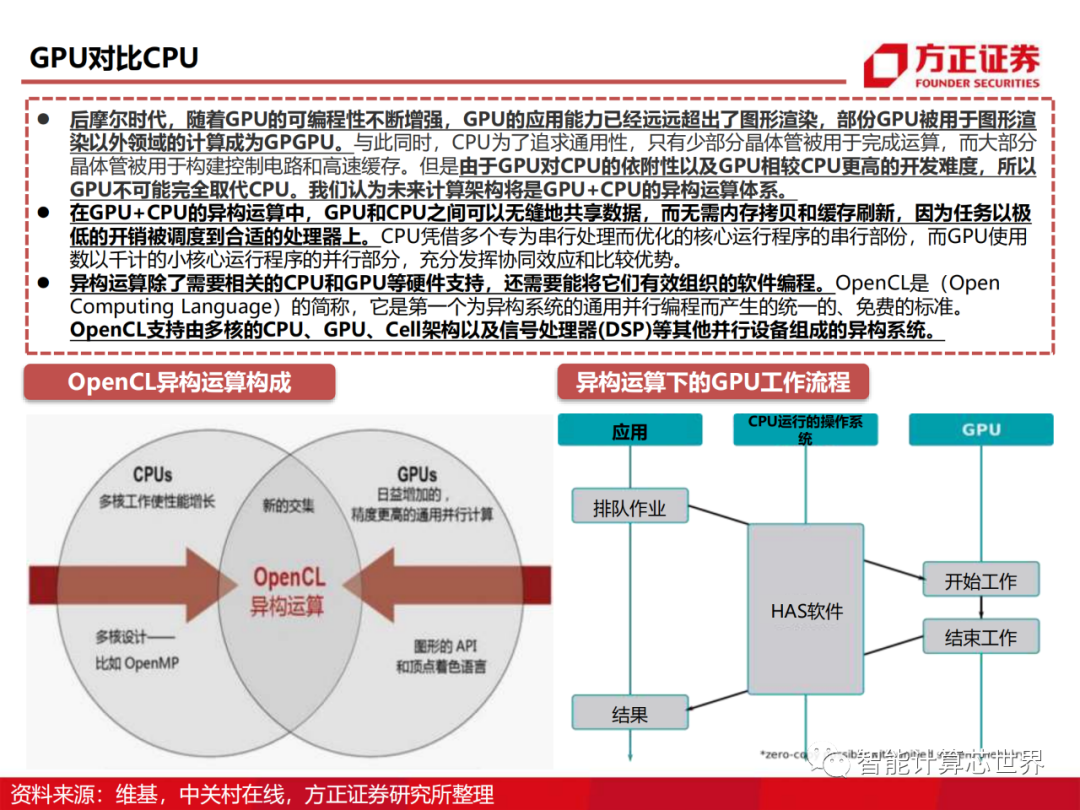

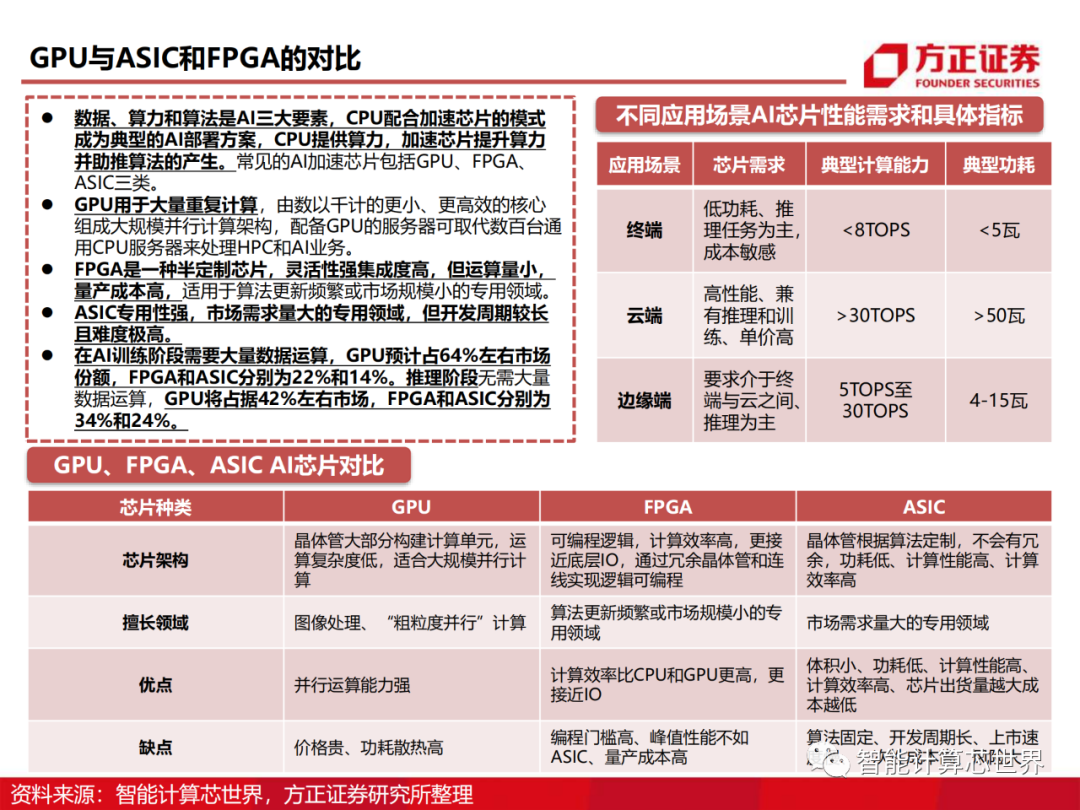

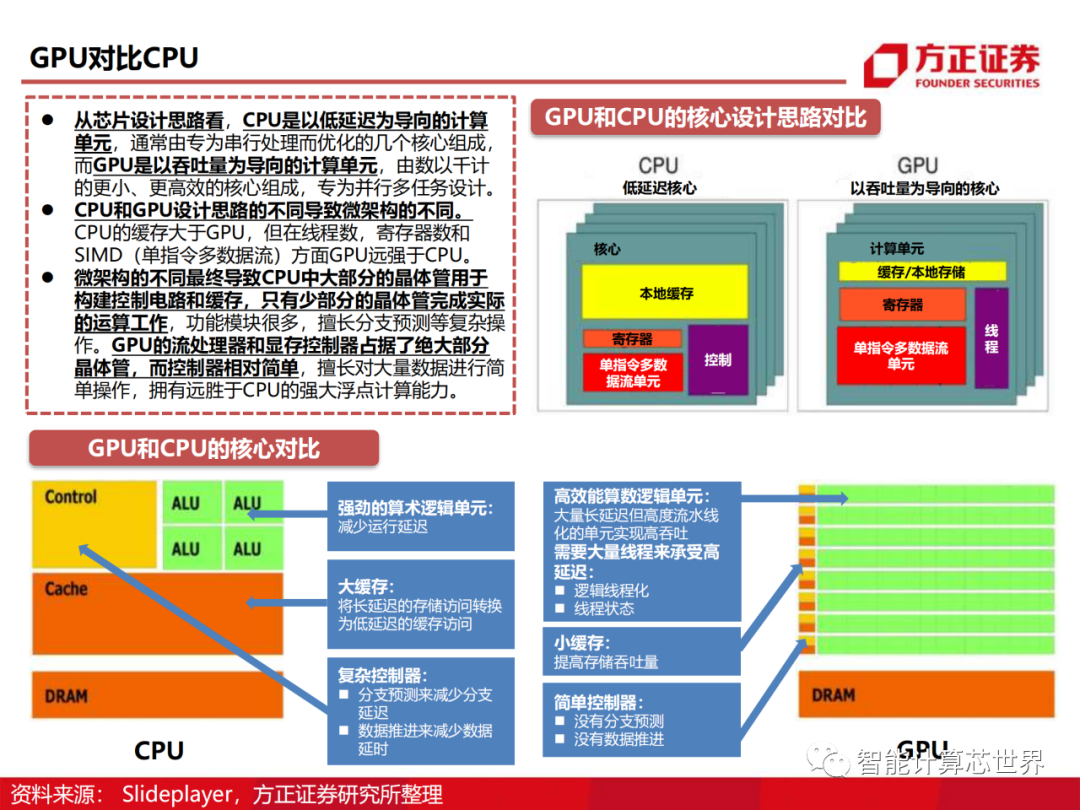

2.2 "XPU"的竞争∶ GPU对比CPU、FPGA、ASIC

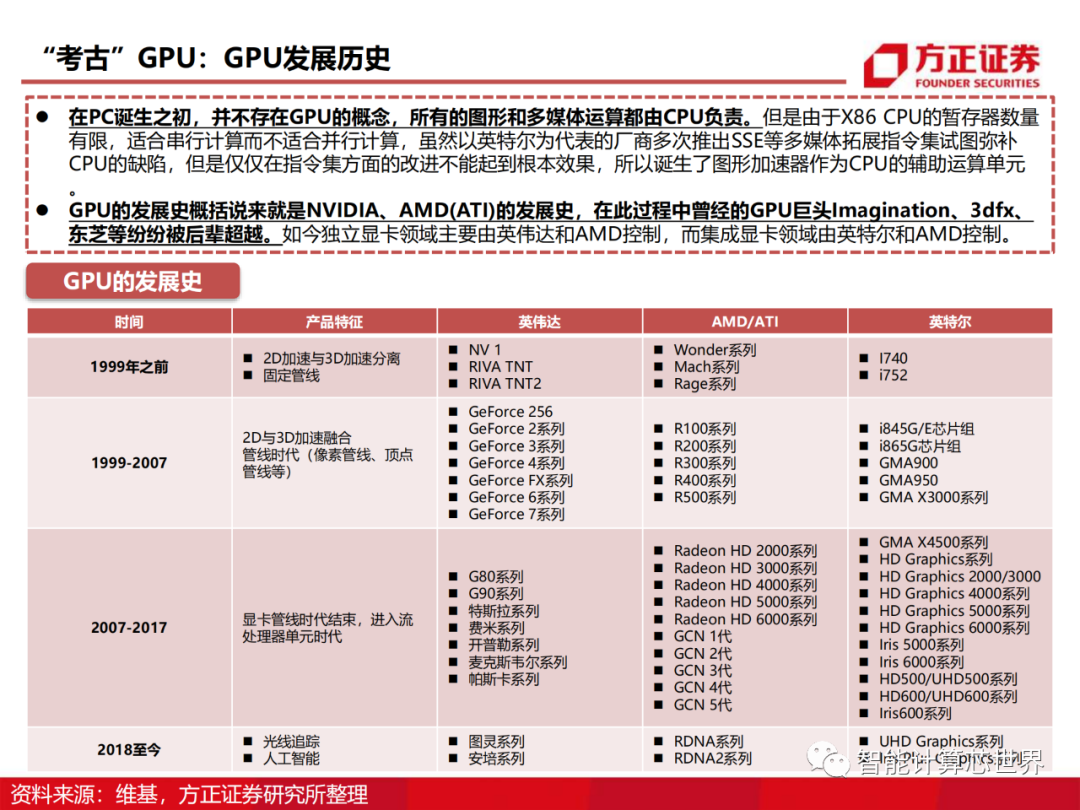

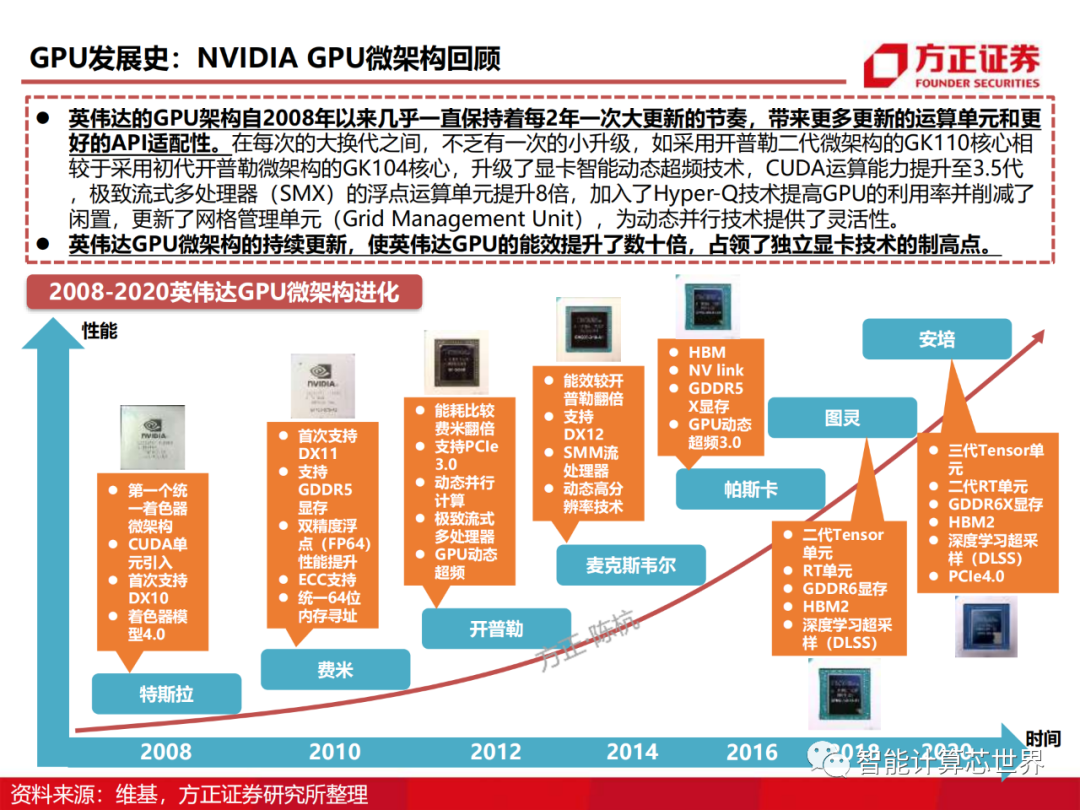

2.3 以史为镜∶ 分析GPU微架构、制程、API发展趋势

2.4 GPU供需分析∶ 5大驱动力,2大生产方式

三、知己知彼∶ GPU的全球格局与行业龙头

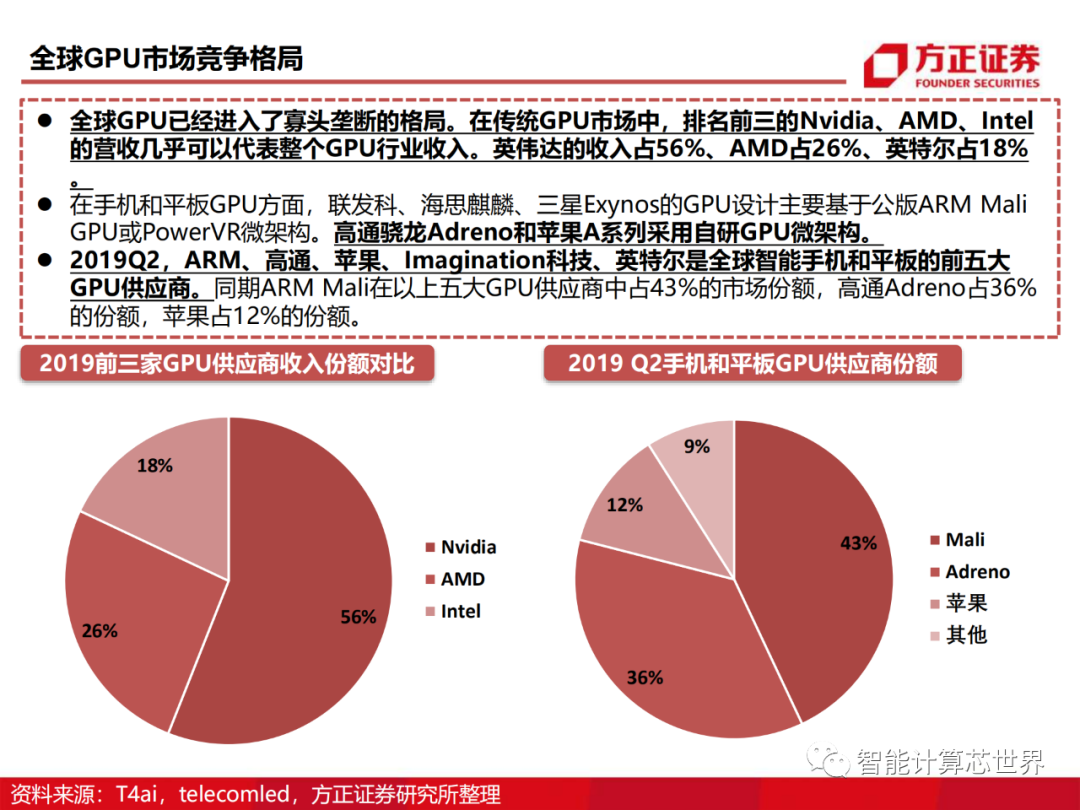

3.1 GPU市场规模和格局∶寡头垄断下的高增长

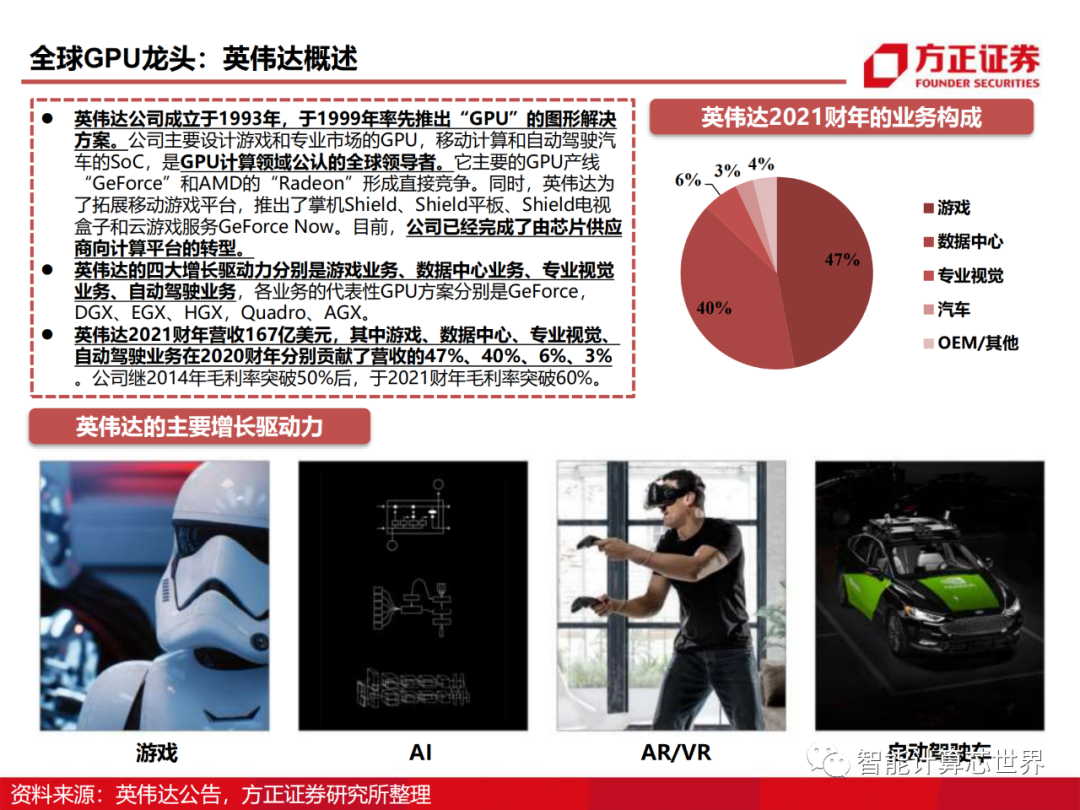

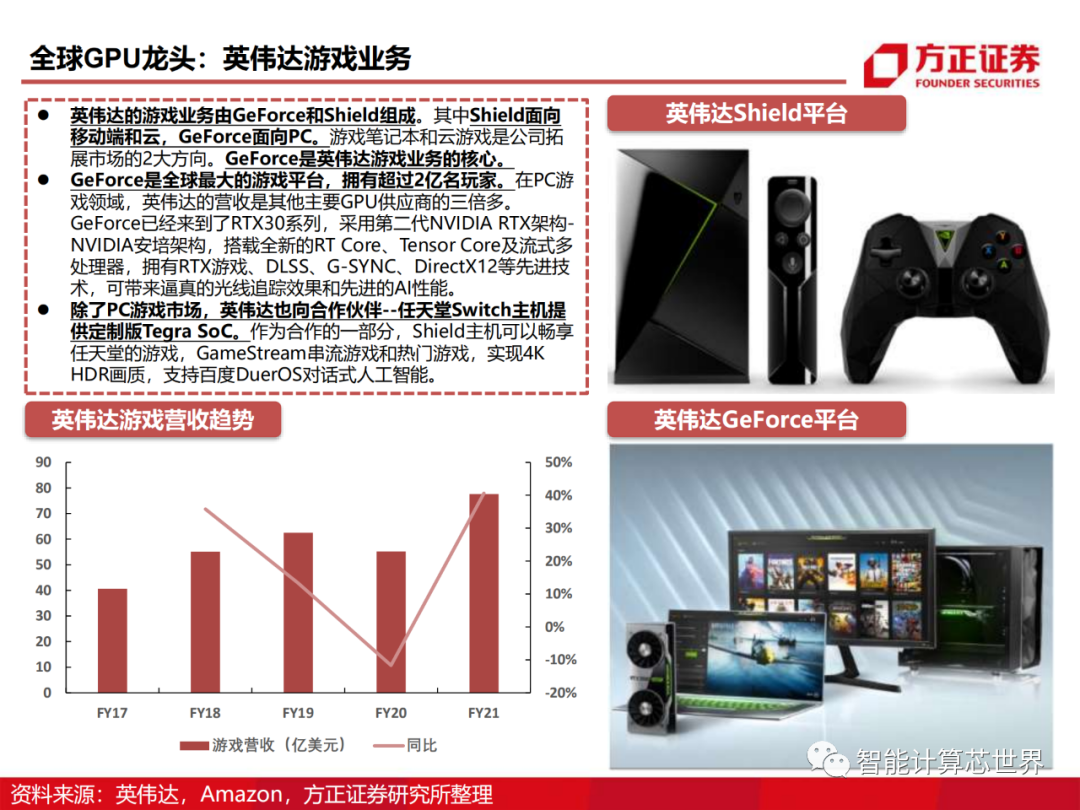

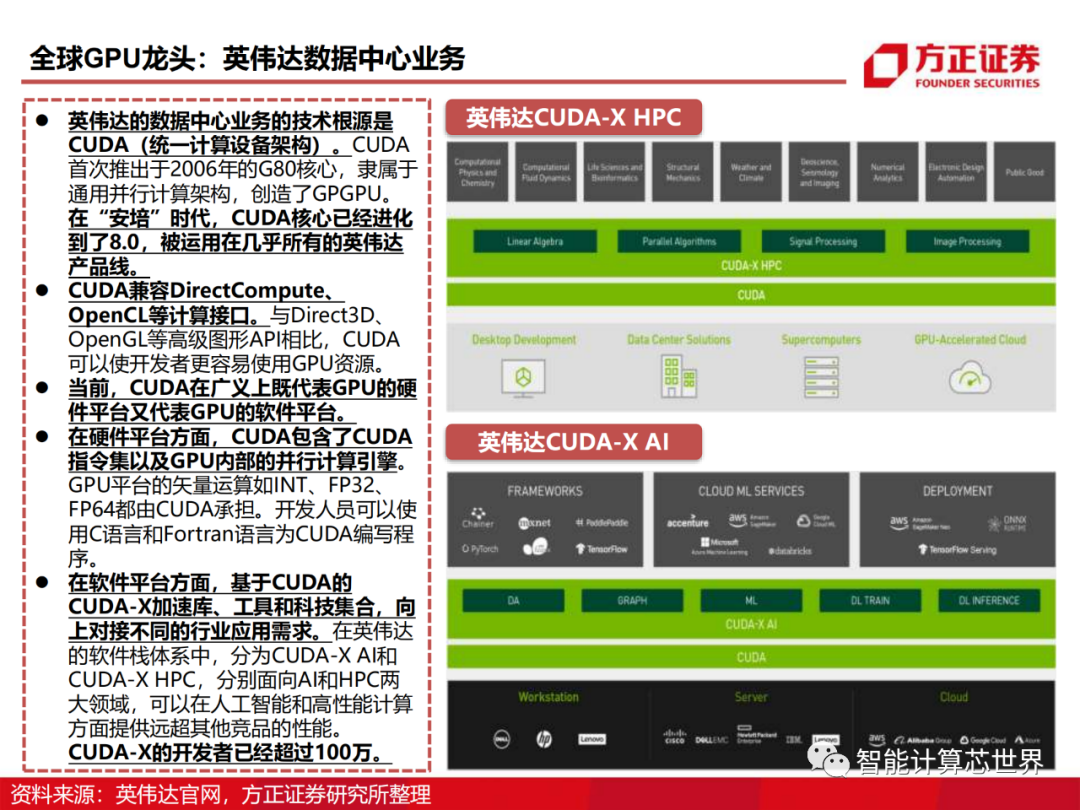

3.2 GPU三寡头∶NVIDIA,AMD,英特尔

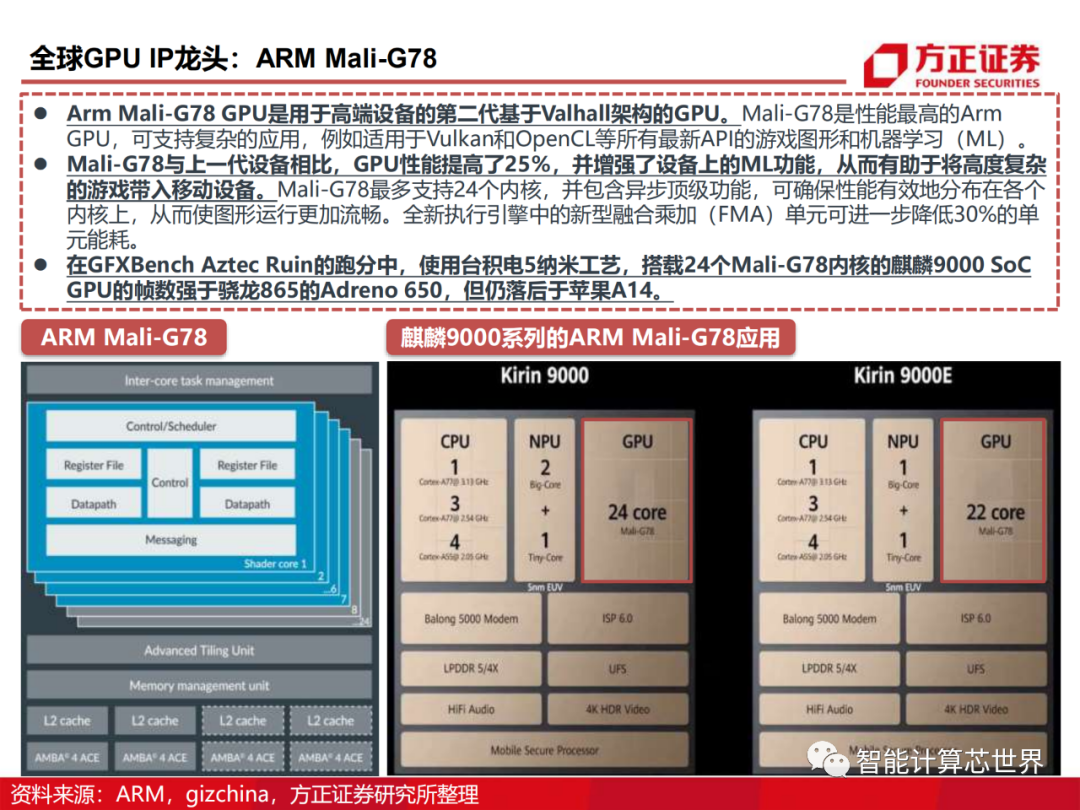

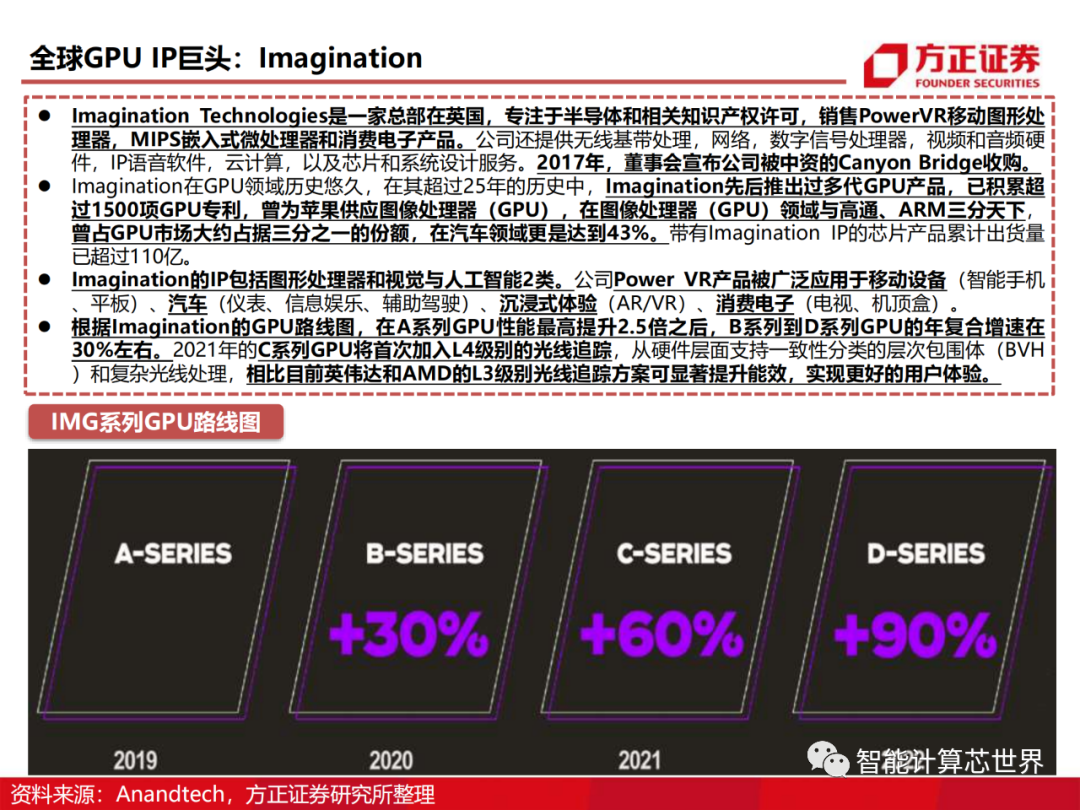

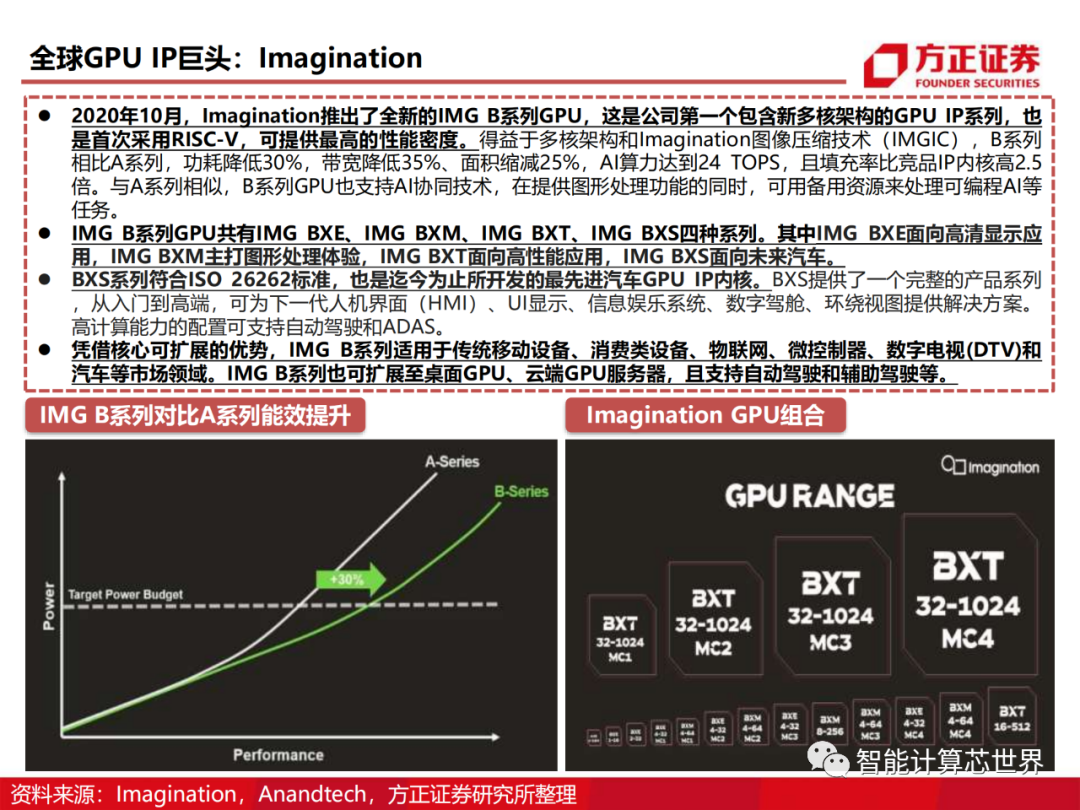

3.3 GPU IP巨头∶ ARM,Imagination

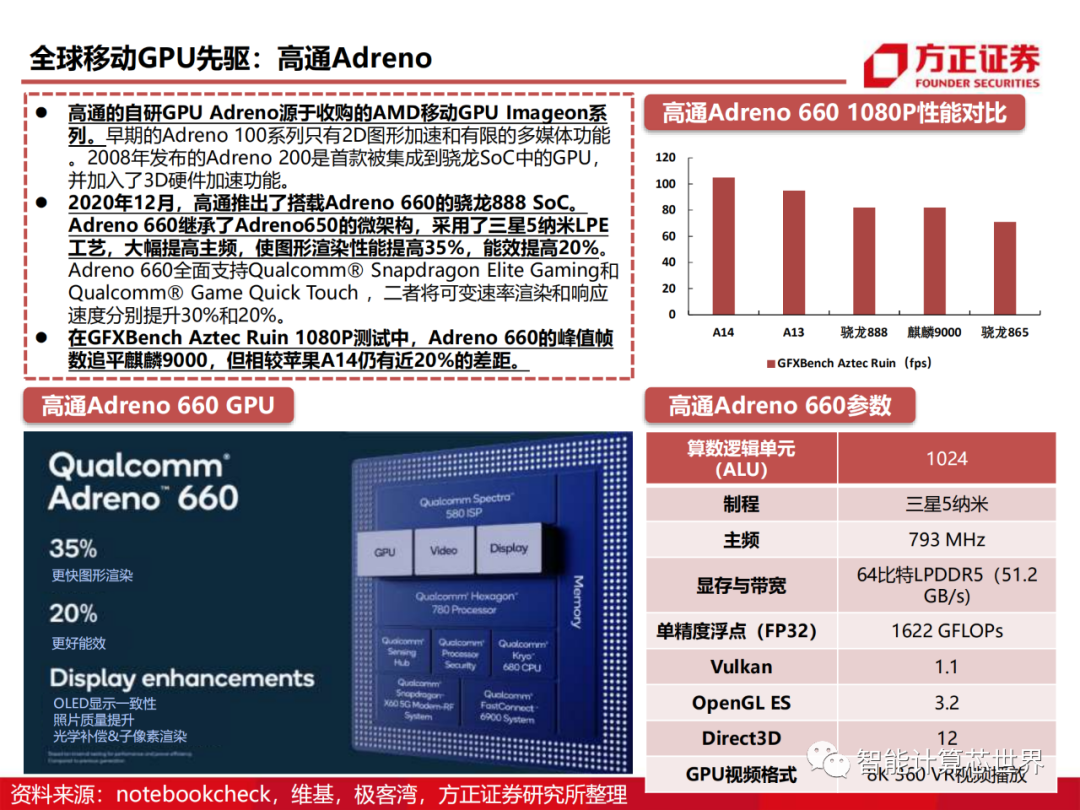

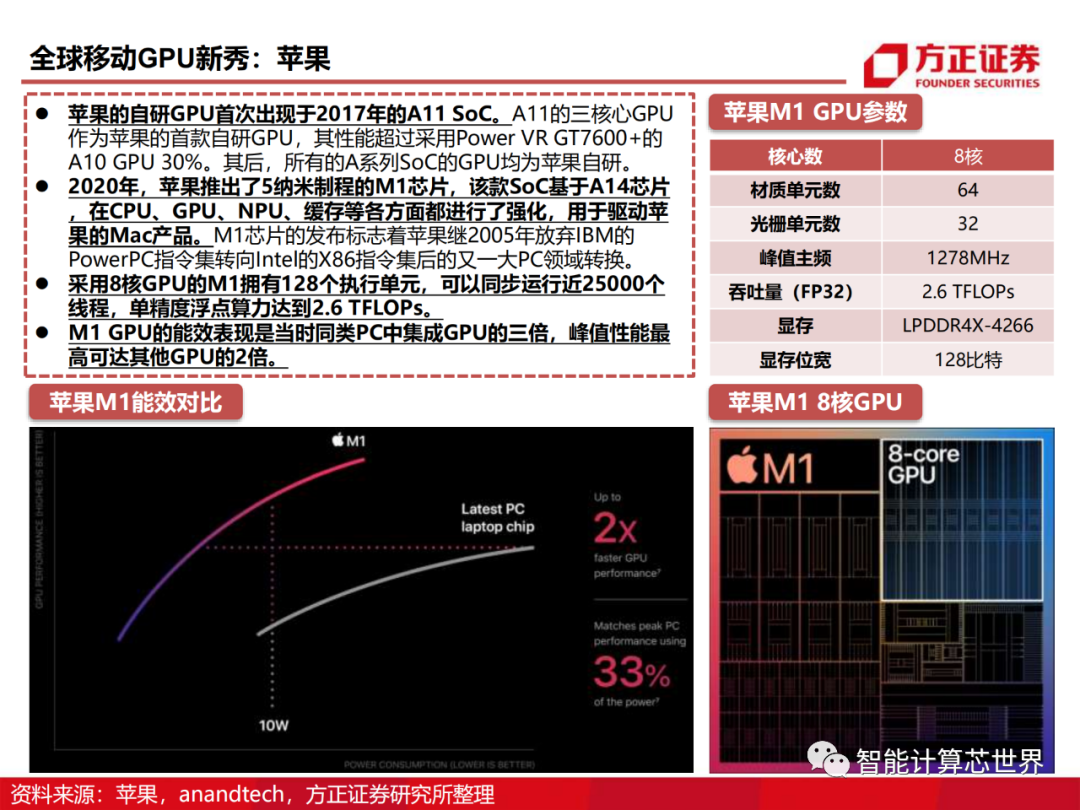

3.4 移动GPU∶高通Adreno、苹果A系列

四、国产GPU自主之路∶ 详解国产GPU

4.1 GPU国产化分析∶ 严重依赖进口

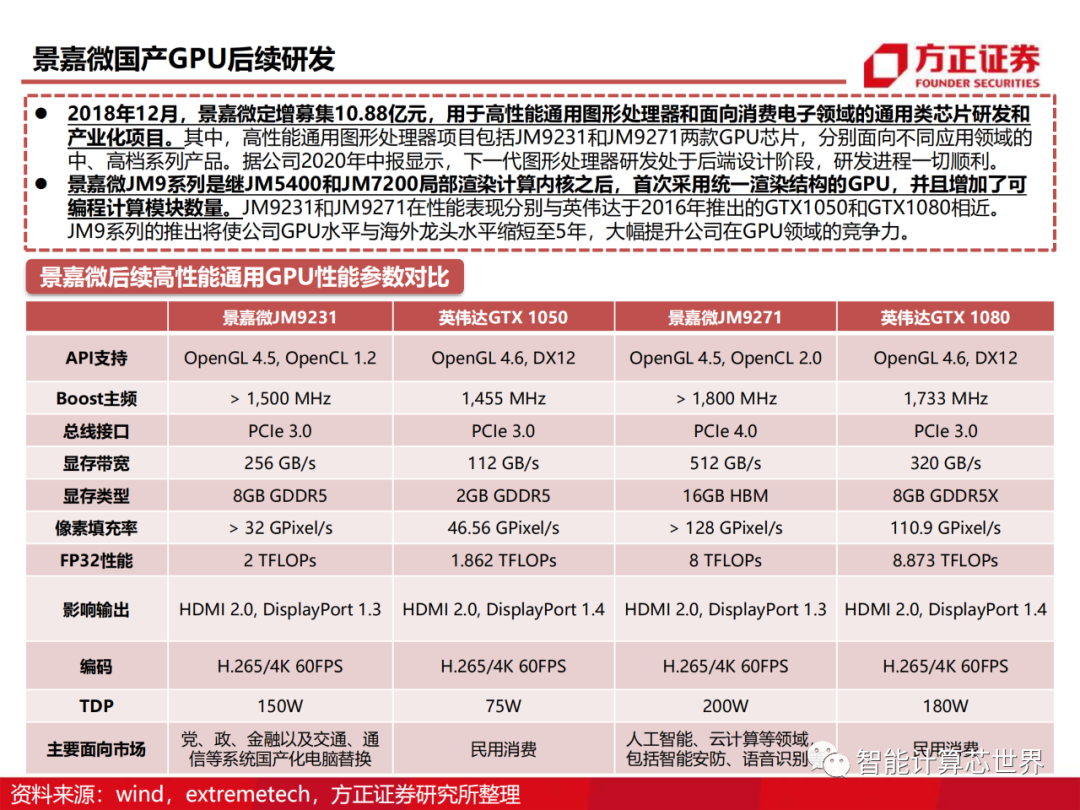

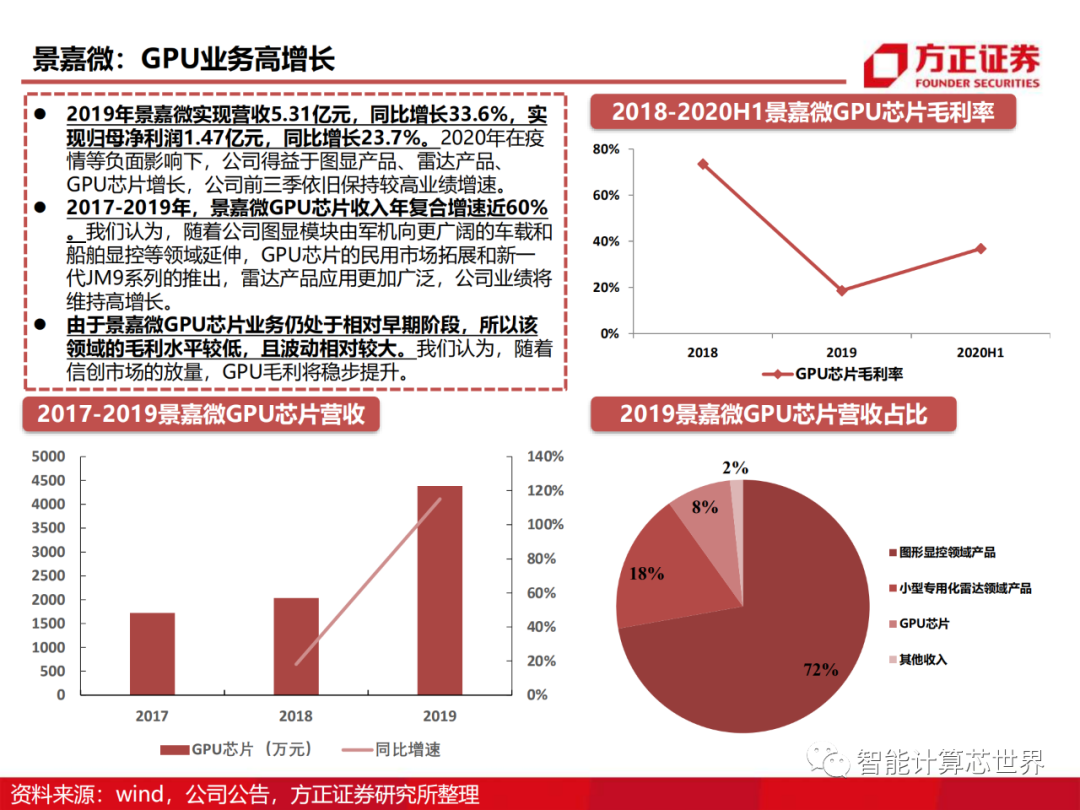

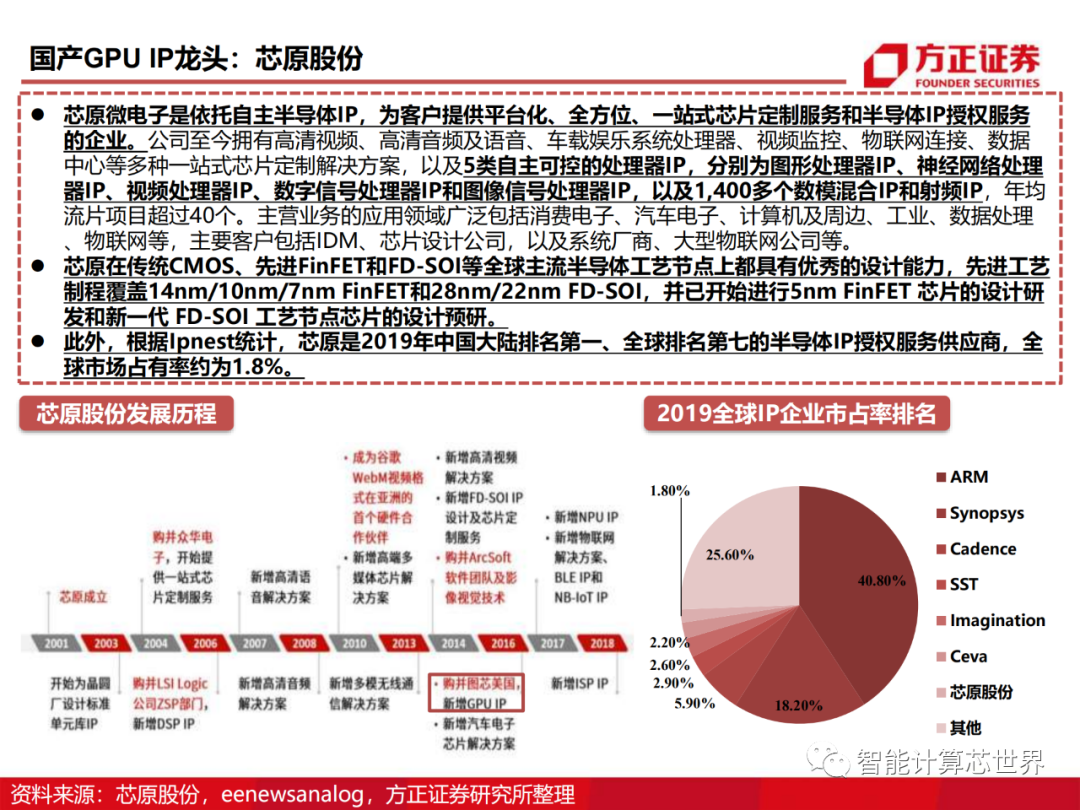

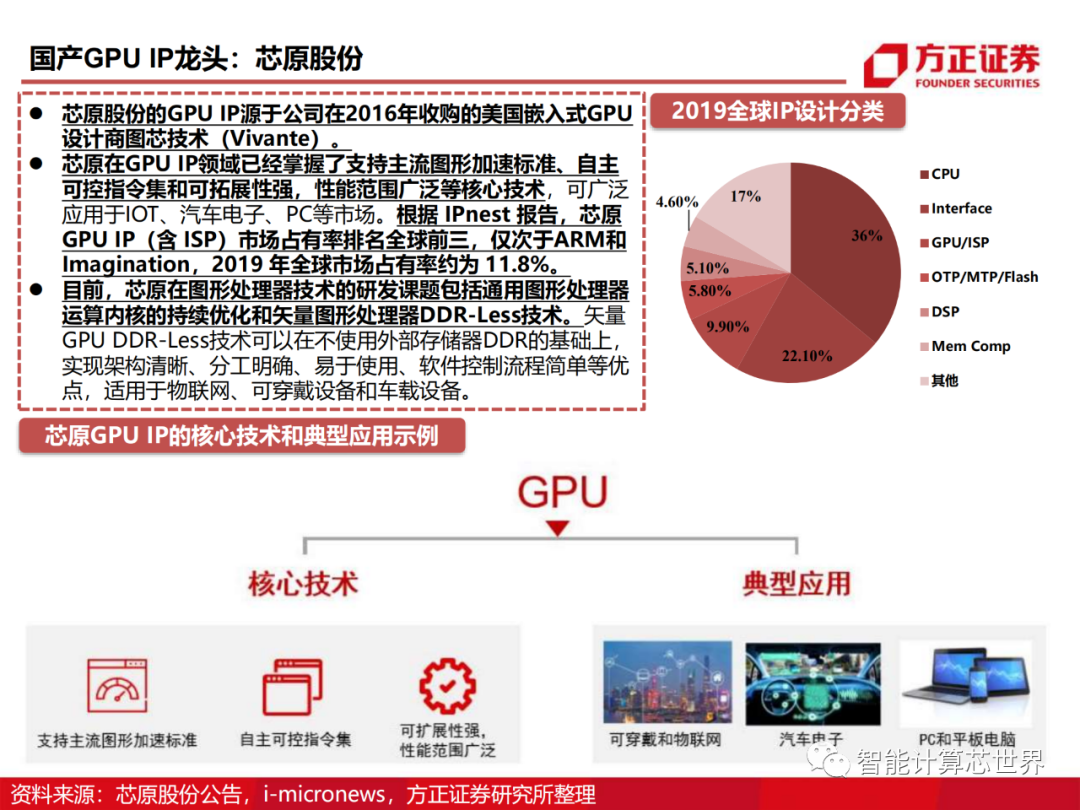

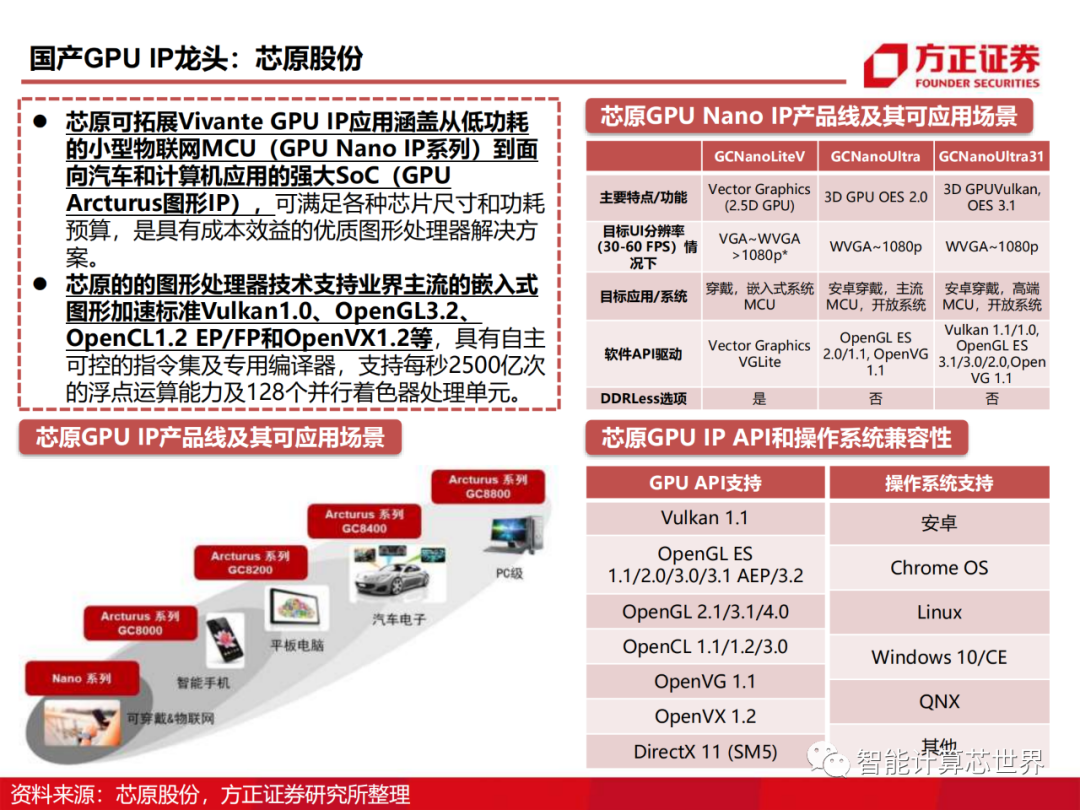

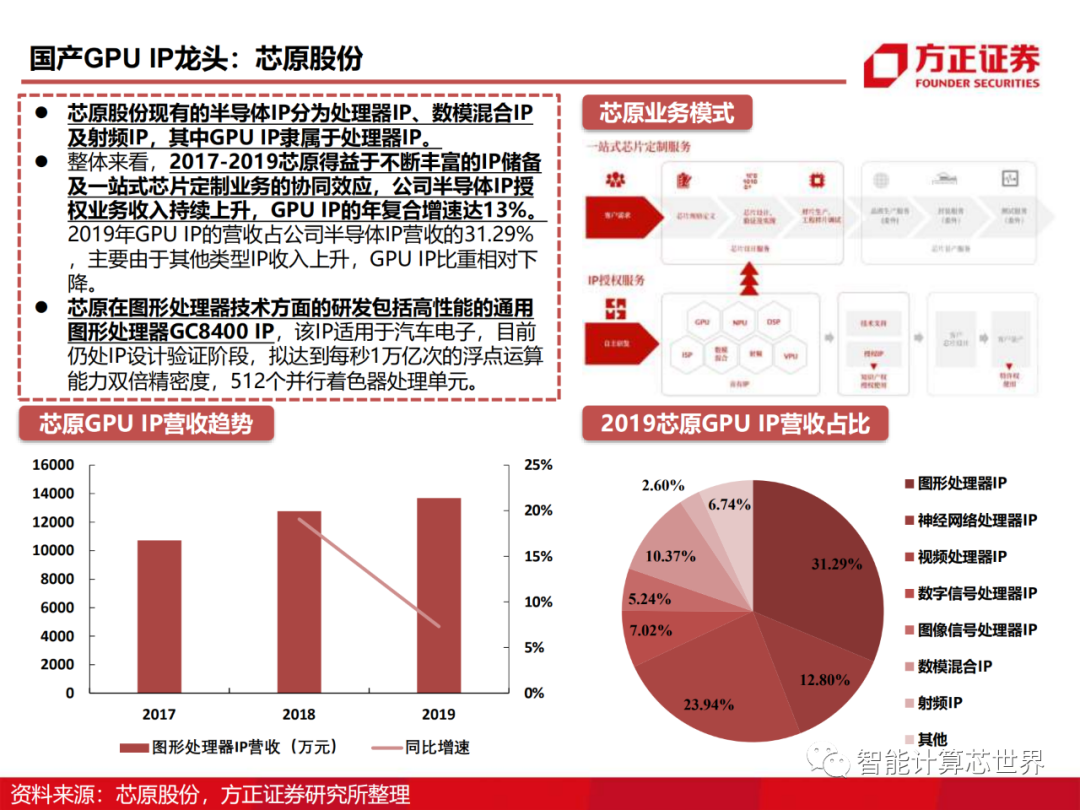

4.2 详解国产GPU龙头∶景嘉微、芯原

4.3 国产GPU其他厂商

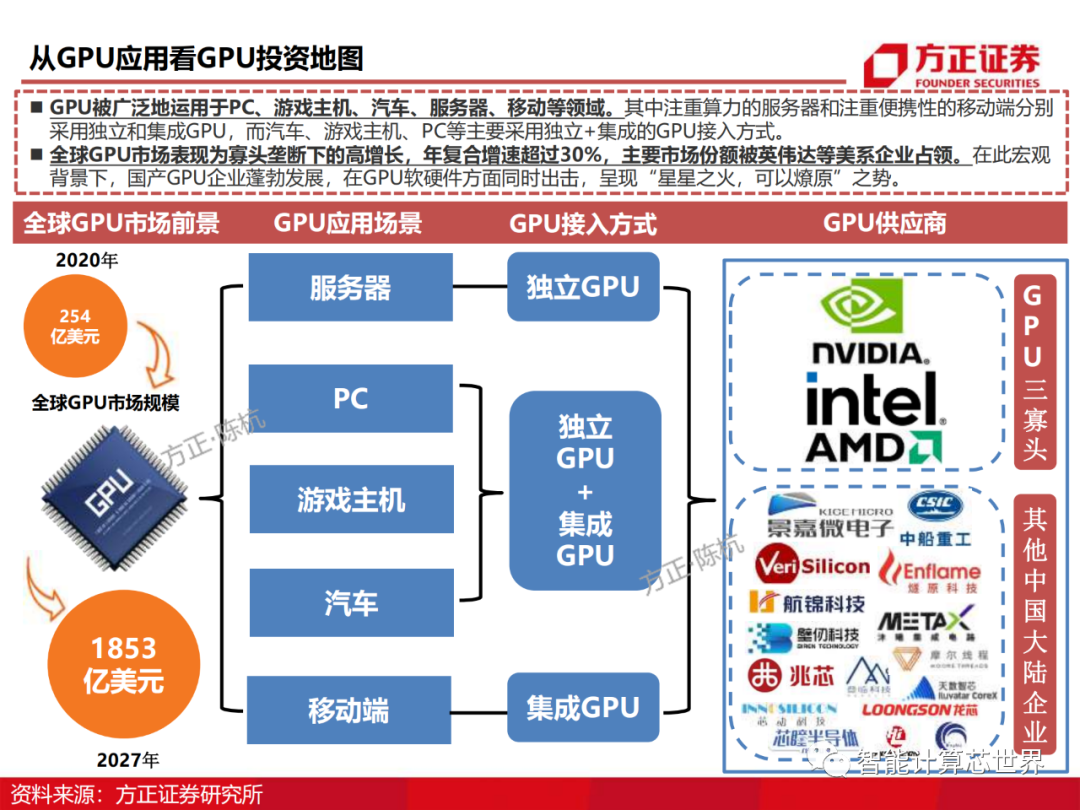

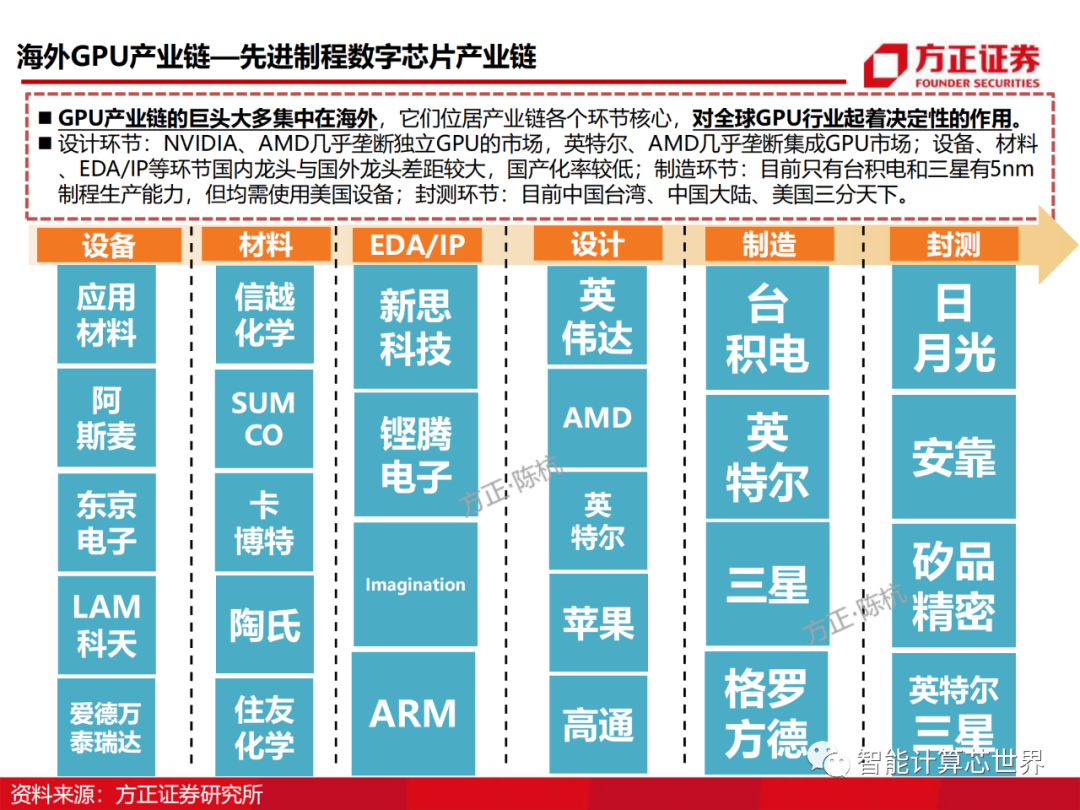

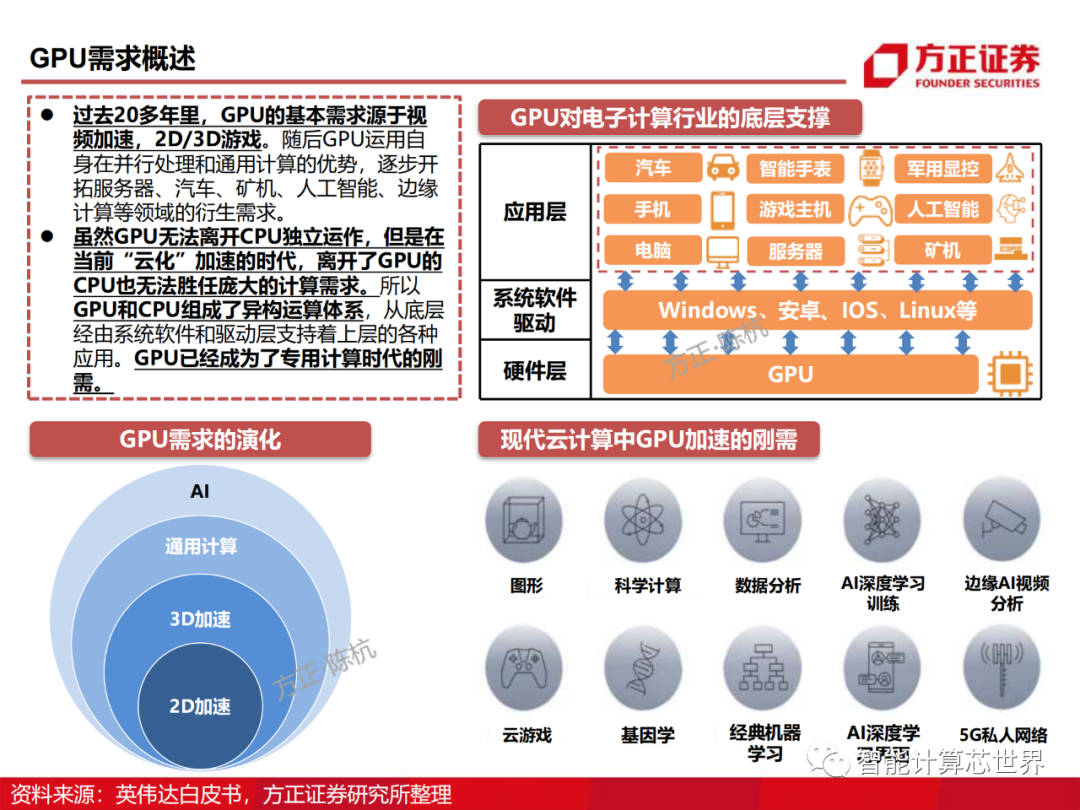

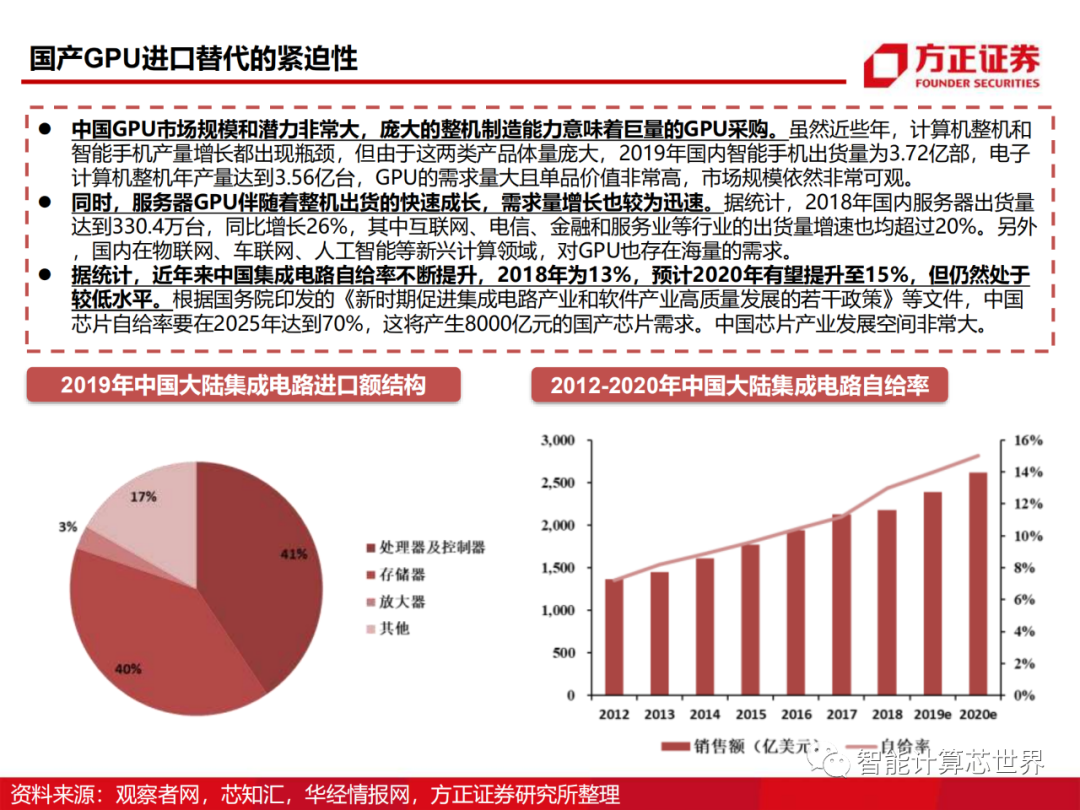

GPU产业链的巨头大多集中在海外,它们位居产业链各个环节核心,对全球GPU行业起着决定性的作用。

设计环节:NVIDIA、AMD几乎垄断独立GPU的市场,英特尔、AMD几乎垄断集成GPU市场;设备、材料、EDA/IP等环节国内龙头与国外龙头差距较大,国产化率较低;

制造环节:目前只有台积电和三星有5nm制程生产能力,但均需使用美国设备;封测环节:目前中国台湾、中国大陆、美国三分天下。

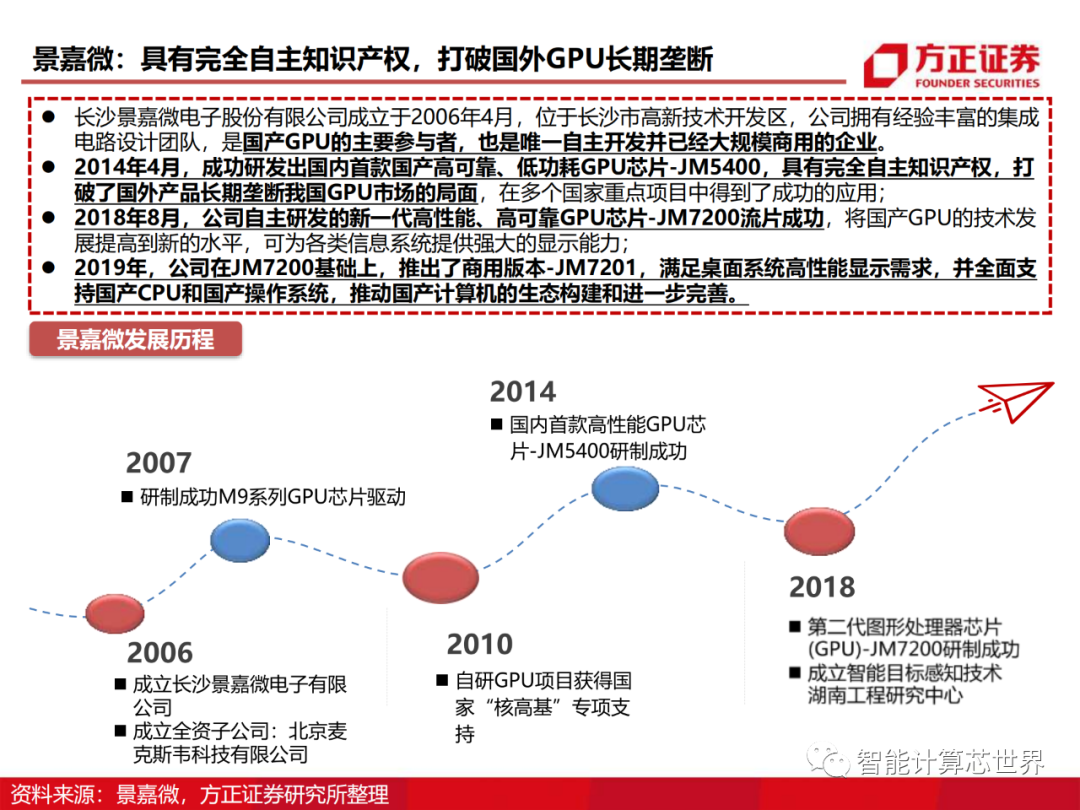

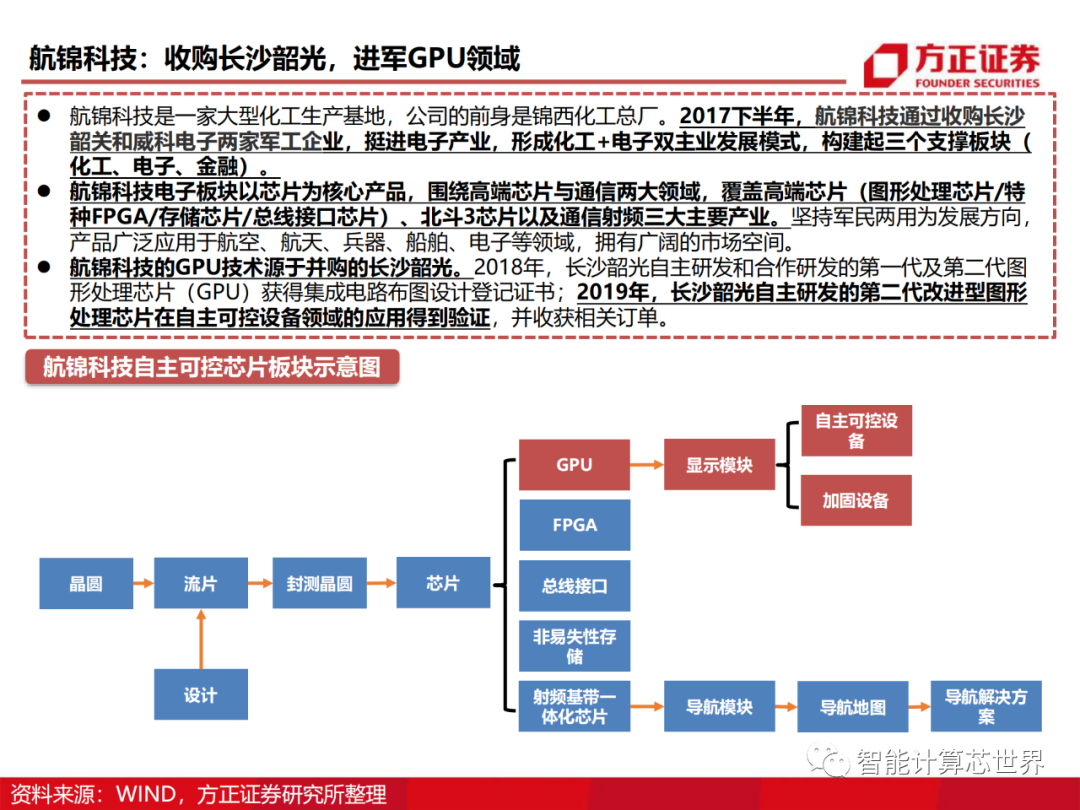

才成功研发出国内首款国产高性能、低功耗GPU芯片—JM5400。在国产GPU的开发中,GPU对CPU的依赖性和GPU的高研发难度,阻碍了该产业的快速发展。

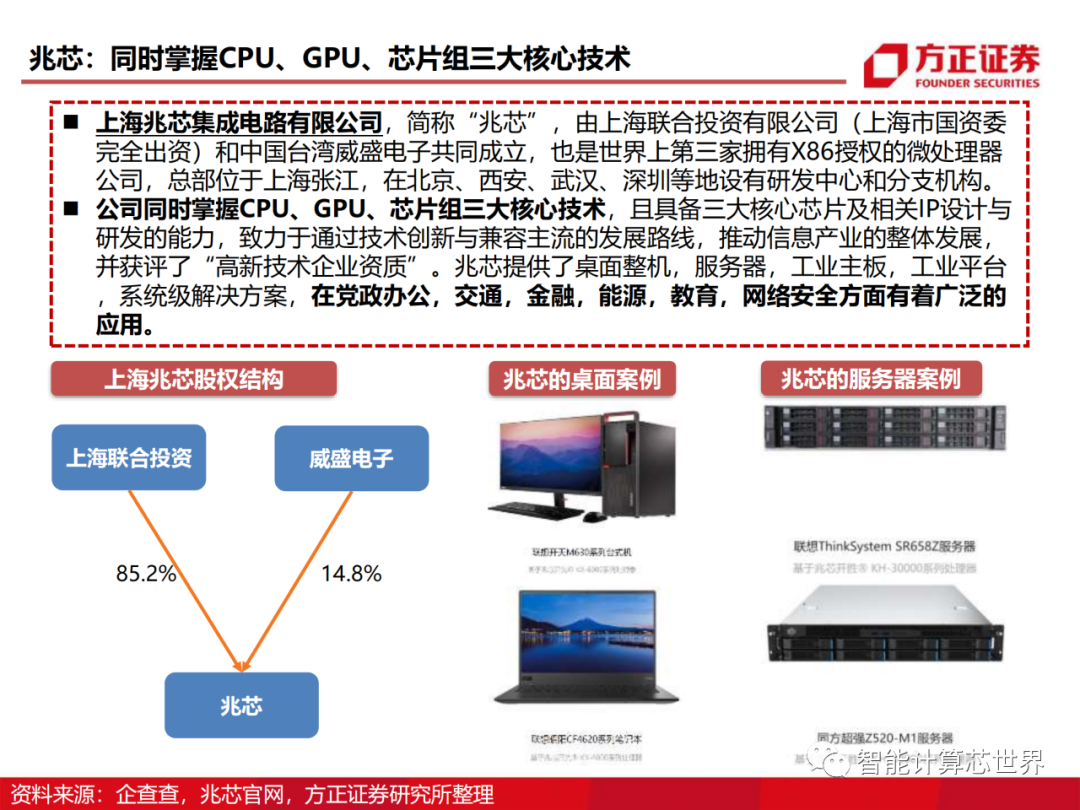

首先,GPU对CPU有依赖性。GPU结构没有控制器,必须由CPU进行控制调用才能工作,否则GPU无法单独工作。所以国产CPU较国产GPU先行一步是符合芯片产业发展逻辑的。

再者,GPU技术难度很高。Moor Insights & Strategy首席分析师莫海德曾表示:“相比CPU,开发GPU要更加困难,而GPU设计师、工程师和驱动程序的作者都要更少。”国内人才缺口也是国产GPU发展缓慢的重要原因之一。

在芯片行业,一般来说,培养一位拥有丰富经验并且能够根据市场动态及时修改芯片设计方案的成熟工程师,至少需要10年。

转载来源:深度报告:GPU研究框架(附下载)

推荐阅读:

转载申明:转载本号文章请注明作者和来源,本号发布文章若存在版权等问题,请留言联系处理,谢谢。

推荐阅读

更多架构相关技术知识总结请参考“架构师全店铺技术资料打包”相关电子书(35本技术资料打包汇总详情可通过“阅读原文”获取)。

全店内容持续更新,现下单“全店铺技术资料打包(全)”,后续可享全店内容更新“免费”赠阅,价格仅收188元(原总价290元)。

温馨提示:

扫描二维码关注公众号,点击阅读原文链接获取“架构师技术全店资料打包汇总(全)”电子书资料详情。