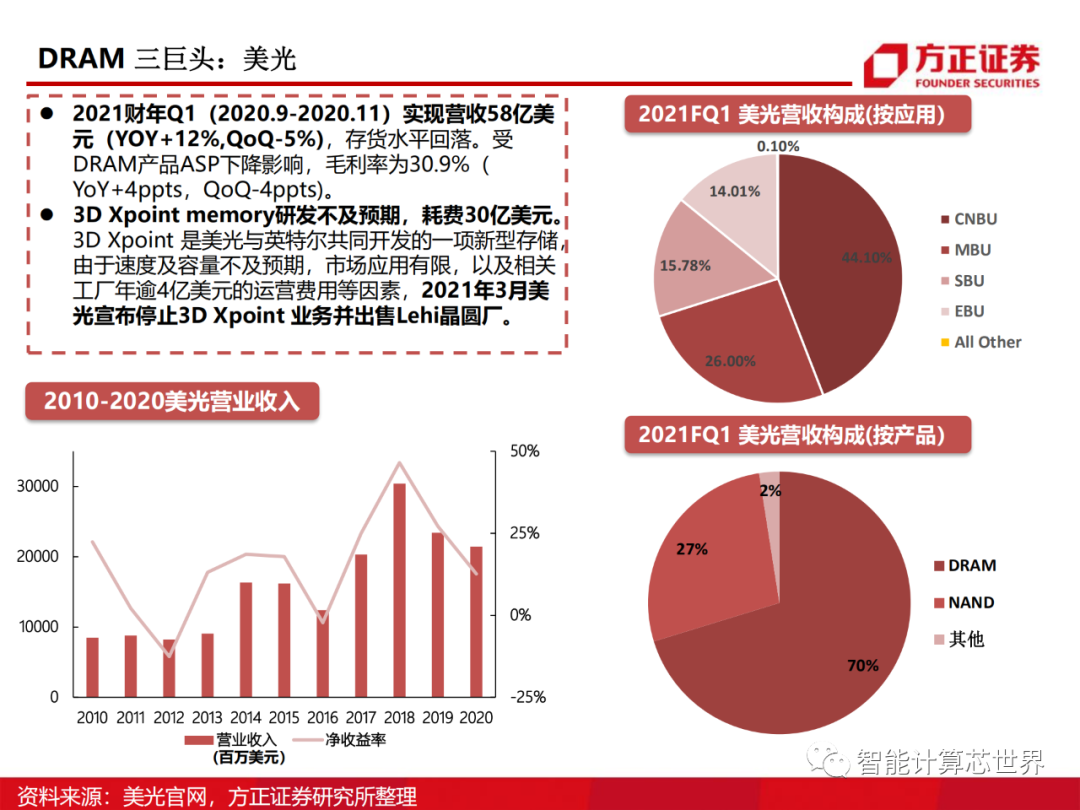

深度报告:DRAM存储芯片研究框架

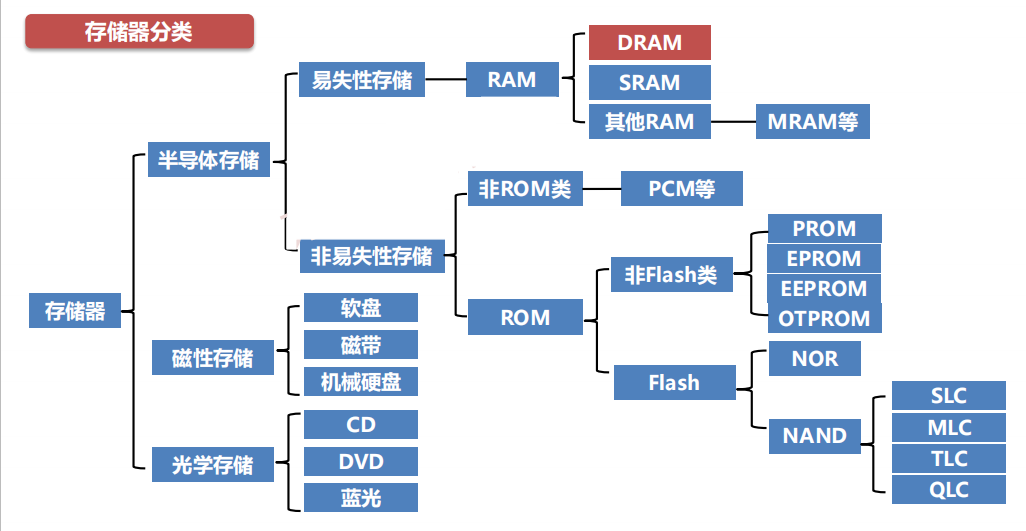

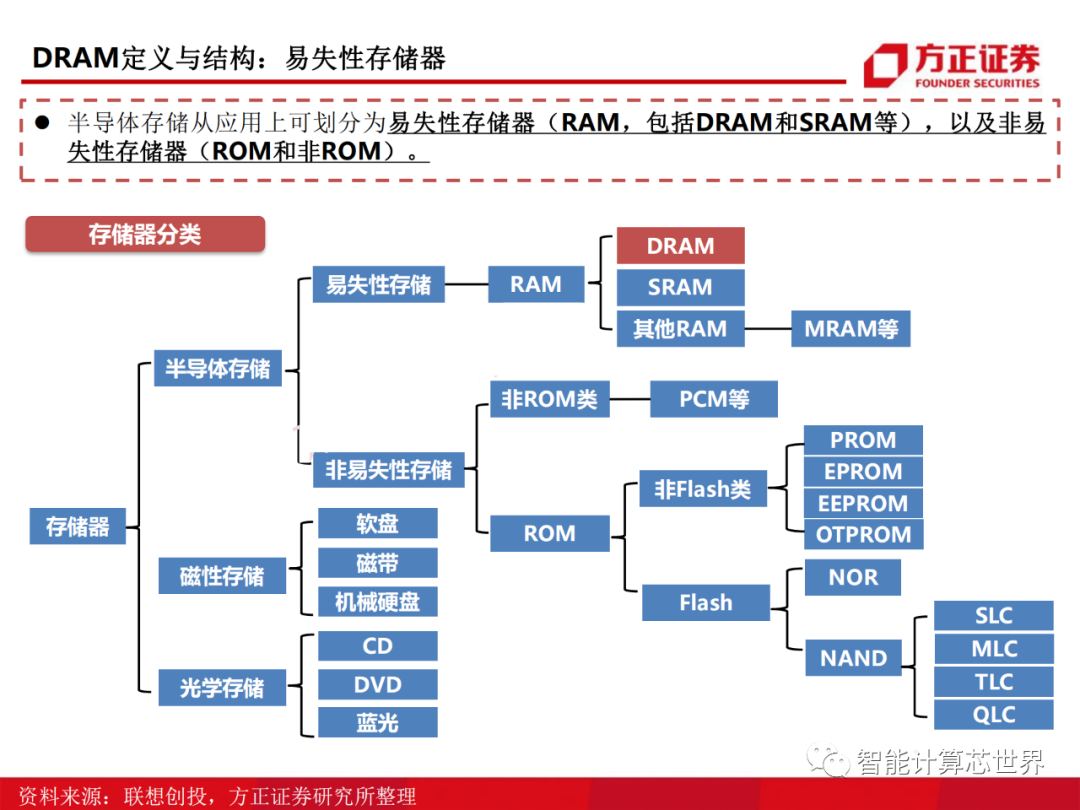

半导体存储从应用上可划分为易失性存储器(RAM,包括DRAM和SRAM等),以及非易失性存储器(ROM和非ROM)。

动态随机存储器(DRAM)和静态随机存储器(SRAM)同属于易失性存储器,在断电状态下数据会丢失。两者因结构不同,其应用场景有很大的不同。

DRAM利用电容储存电荷多少来存储数据,需要定时刷新电路克服电容漏电问题,读写速度比SRAM慢,常用于容量大的主存储器,如计算机、智能手机、服务器内存等。

SRAM读写速度快,制造成本高,常用于对容量要求较小的高速缓冲存储器,如CPU一级、二级缓存等。

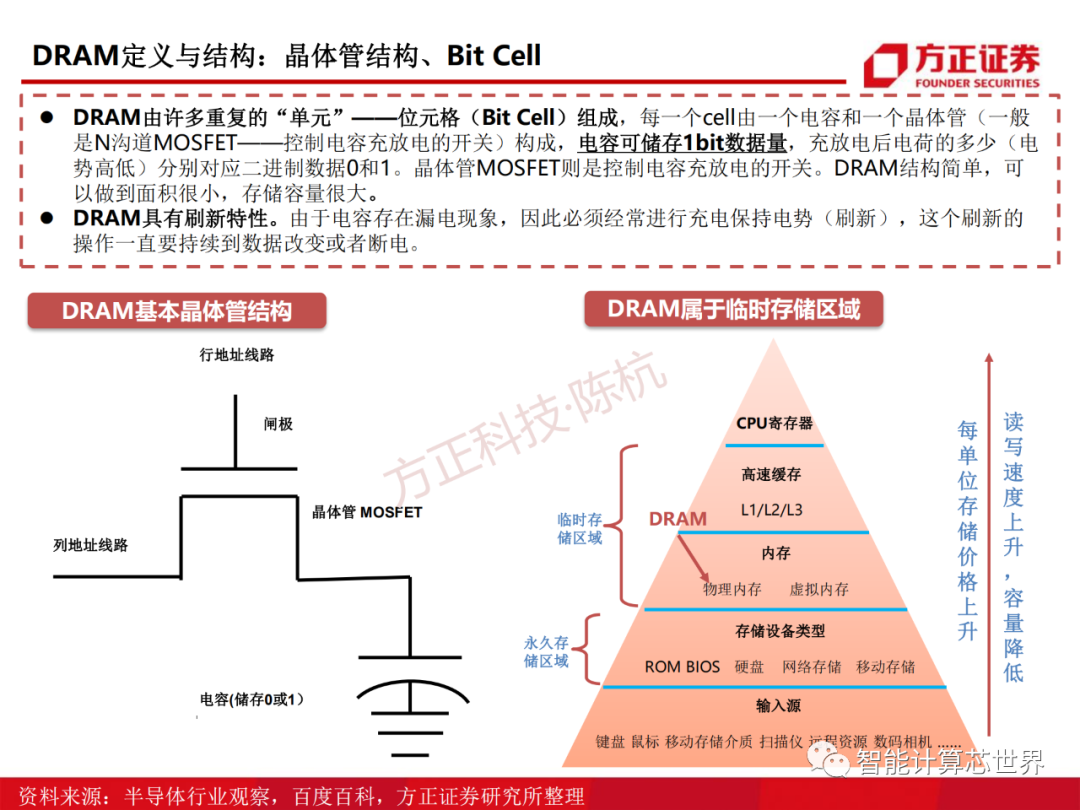

DRAM由许多重复的“单元”——位元格(Bit Cell)组成,每一个cell由一个电容和一个晶体管(一般是N沟道MOSFET——控制电容充放电的开关)构成,电容可储存1bit数据量,充放电后电荷的多少(电势高低)分别对应二进制数据0和1。晶体管MOSFET则是控制电容充放电的开关。DRAM结构简单,可以做到面积很小,存储容量很大。

DRAM具有刷新特性。由于电容存在漏电现象,因此必须经常进行充电保持电势(刷新),这个刷新的操作一直要持续到数据改变或者断电。

多个位元格(Bit Cell)组成矩阵结构,形成内存库,数个内存库形成DRAM存储芯片。内存库中,多个字元线与位元线交叉,每个交点均存在一个位元格处理信息。字元线改变电压影响相应的位元格,位元格将电流传至各自的位元线,由感测放大器侦测并放大电压变化。

DRAM的核心是利用0和1存储数据。感测放大器会将小幅增加的电压放大成高电压(代表逻辑1),把微幅降低的电压放大成零电压(代表逻辑0),并将各个逻辑数值储存至一个多闩结构。

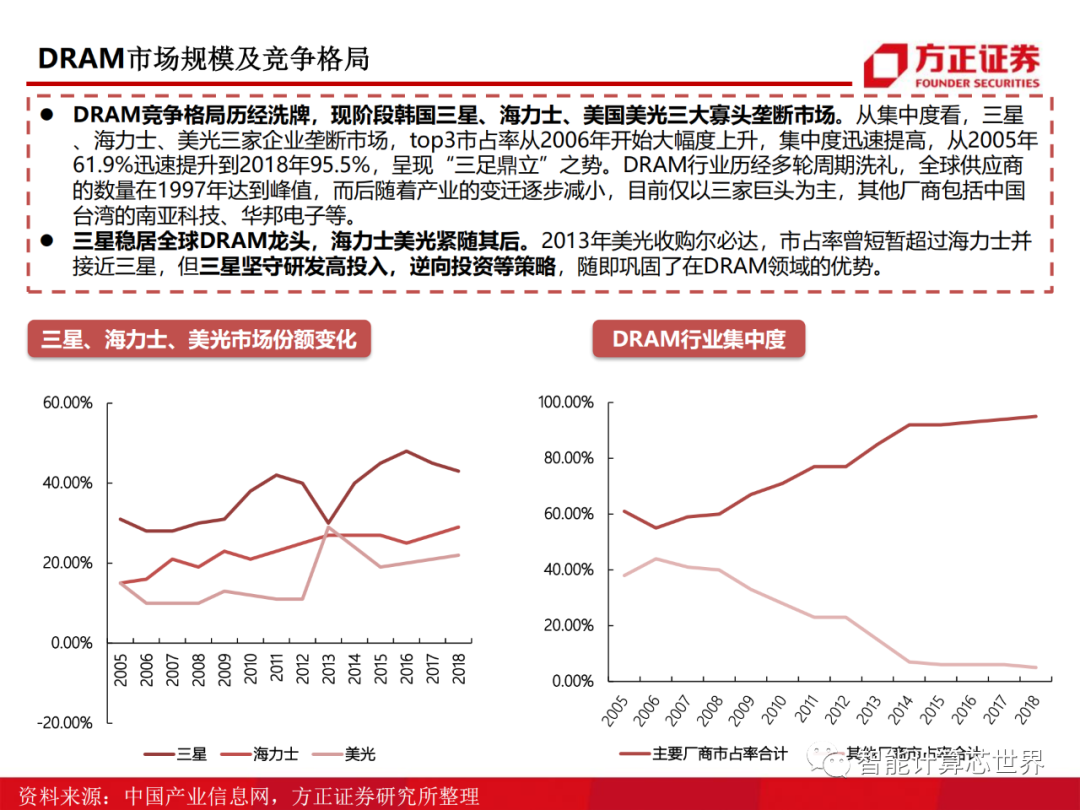

DRAM竞争格局历经洗牌,现阶段韩国三星、海力士、美国美光三大寡头垄断市场。从集中度看,三星、海力士、美光三家企业垄断市场,top3市占率从2006年开始大幅度上升,集中度迅速提高,从2005年61.9%迅速提升到2018年95.5%,呈现“三足鼎立”之势。

DRAM行业历经多轮周期洗礼,全球供应商的数量在1997年达到峰值,而后随着产业的变迁逐步减小,目前仅以三家巨头为主,其他厂商包括中国台湾的南亚科技、华邦电子等。

三星稳居全球DRAM龙头,海力士美光紧随其后。2013年美光收购尔必达,市占率曾短暂超过海力士并接近三星,但三星坚守研发高投入,逆向投资等策略,随即巩固了在DRAM领域的优势。

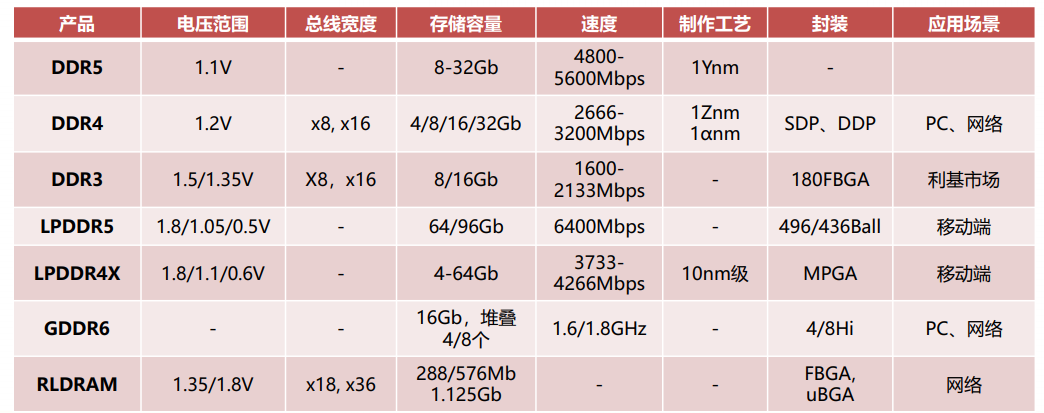

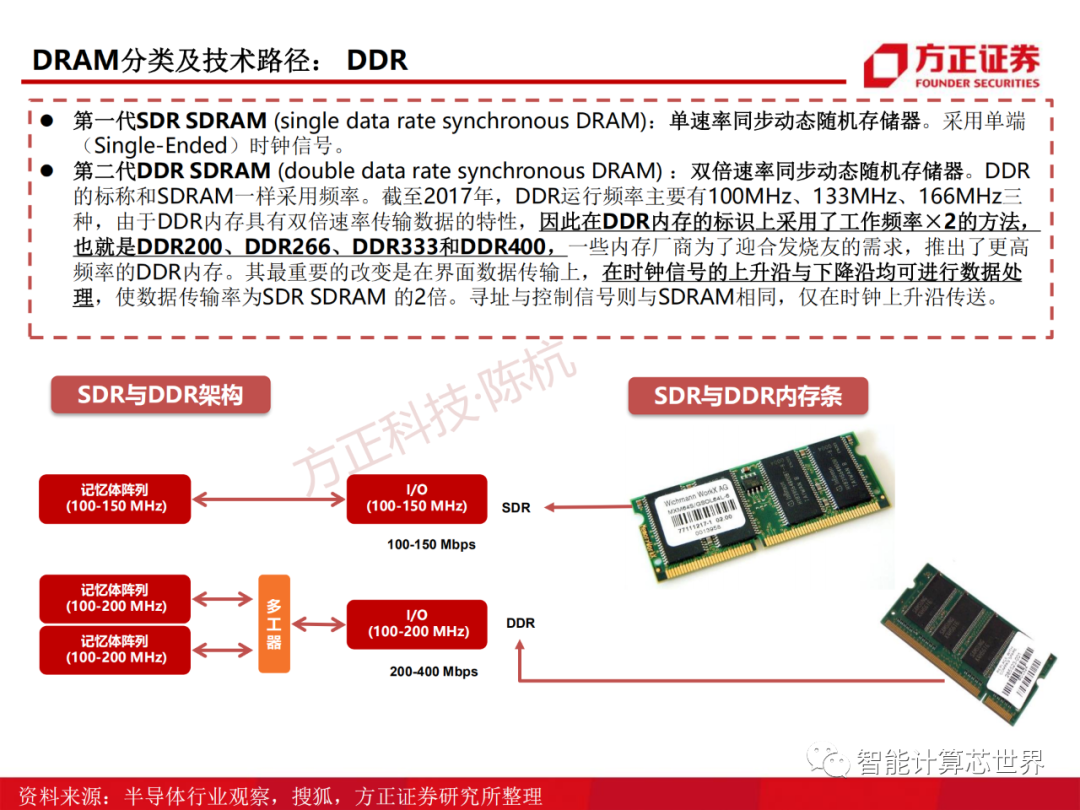

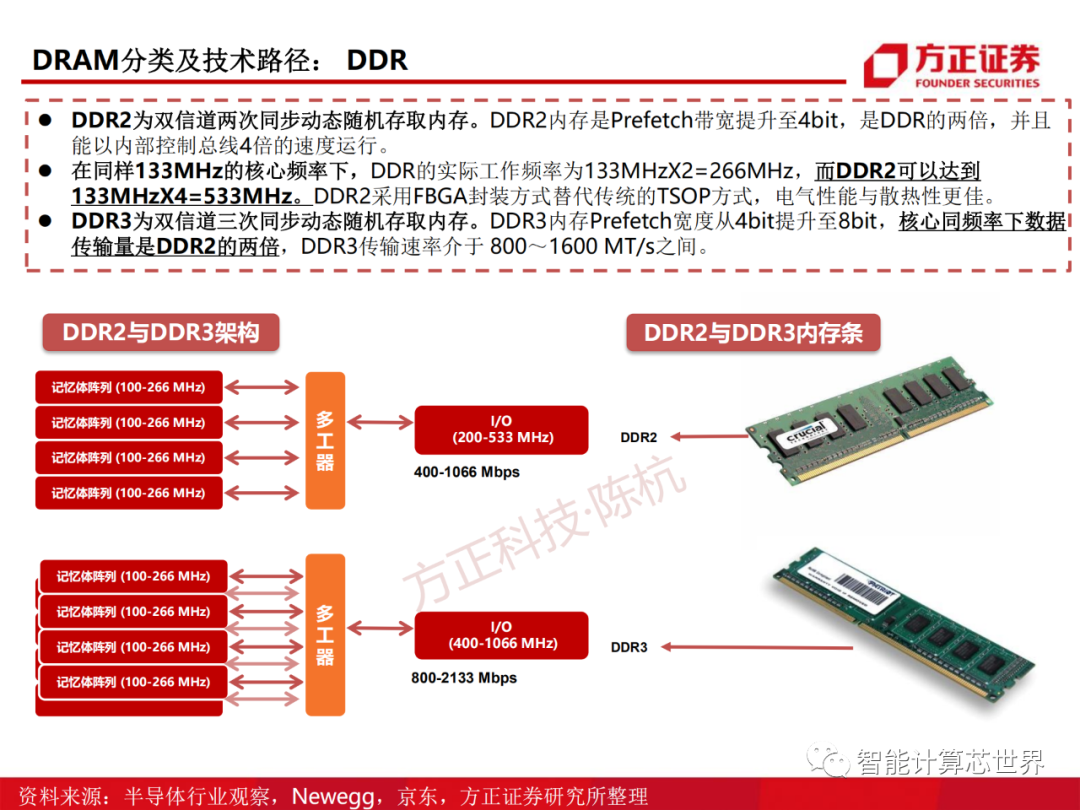

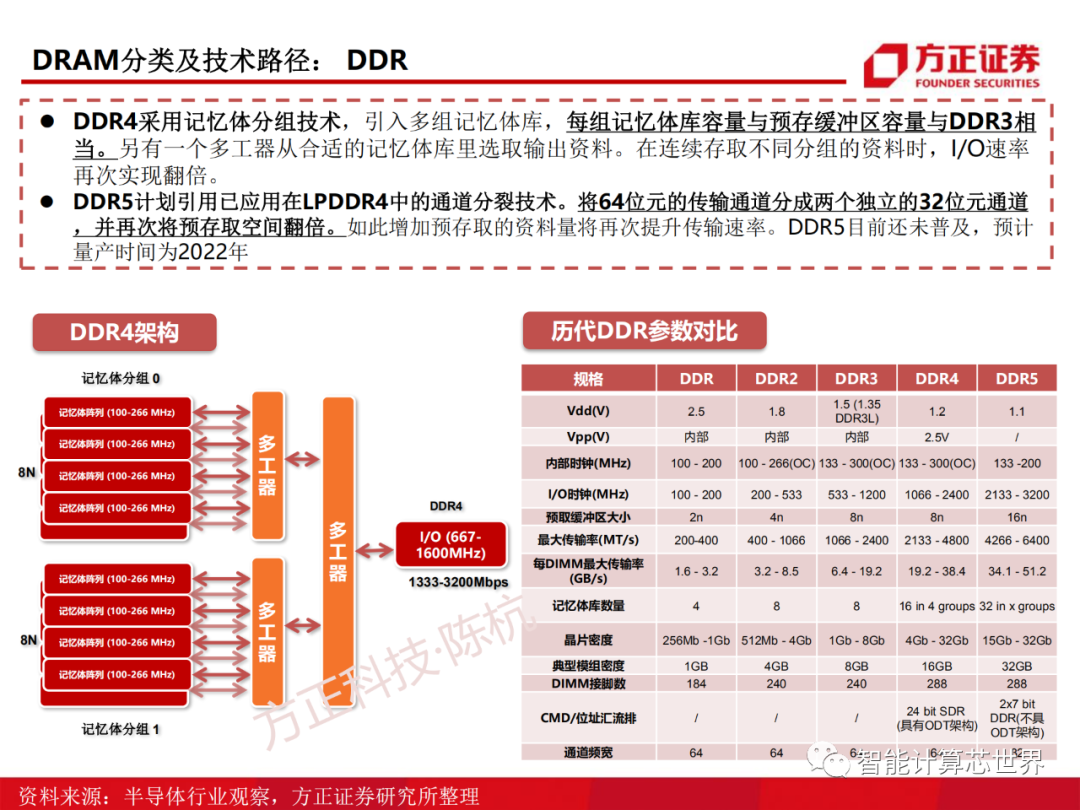

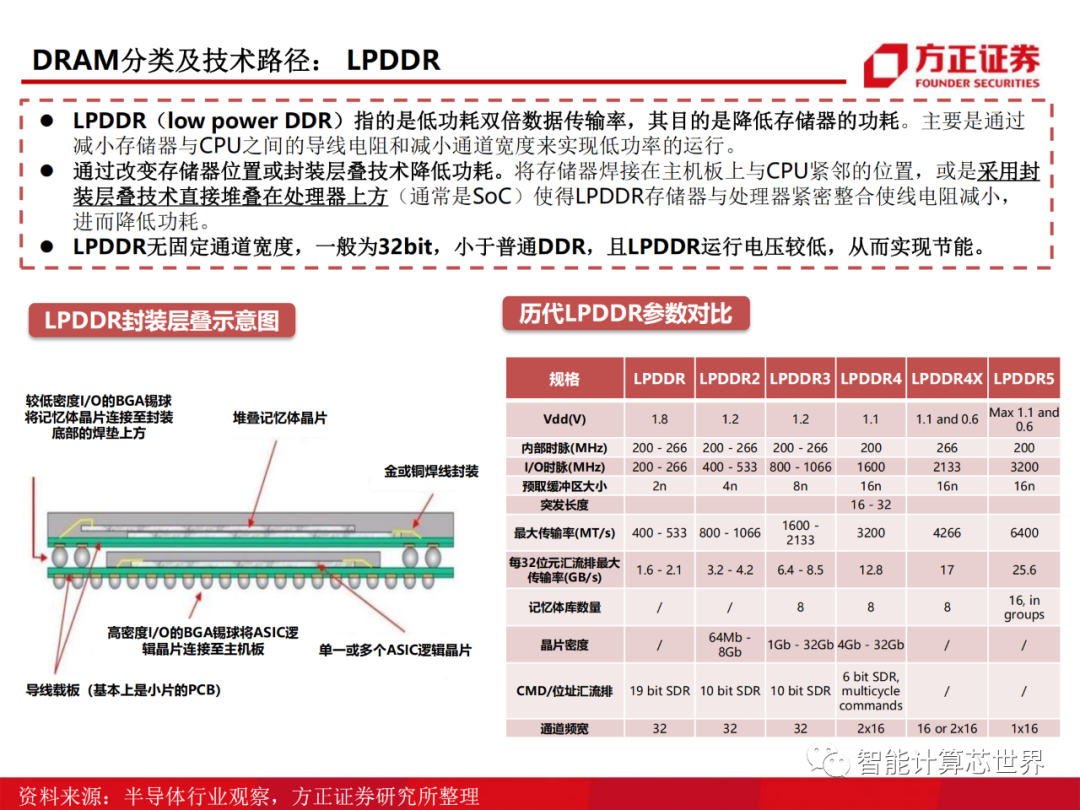

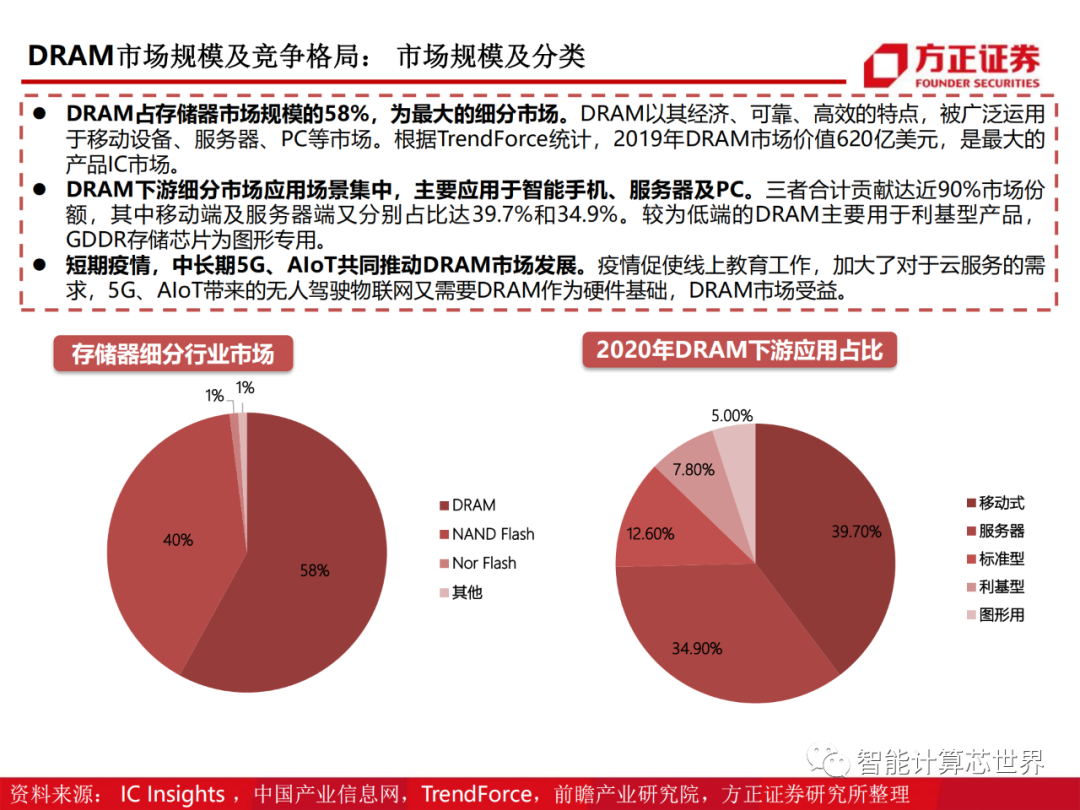

DRAM主要可以分为DDR(Double Data Rate)系列、LPDDR(Low Power Double Data Rate)系列和GDDR(Graphics Double Data Rate)系列、HBM系列。DDR是内存模块中使输出增加一倍的技术,是目前主流的内存技术。LPDDR具有低功耗的特性,主要应用于便携设备。GDDR一般会匹配使用高性能显卡共同使用,适用于具有高带宽图形计算的领域。

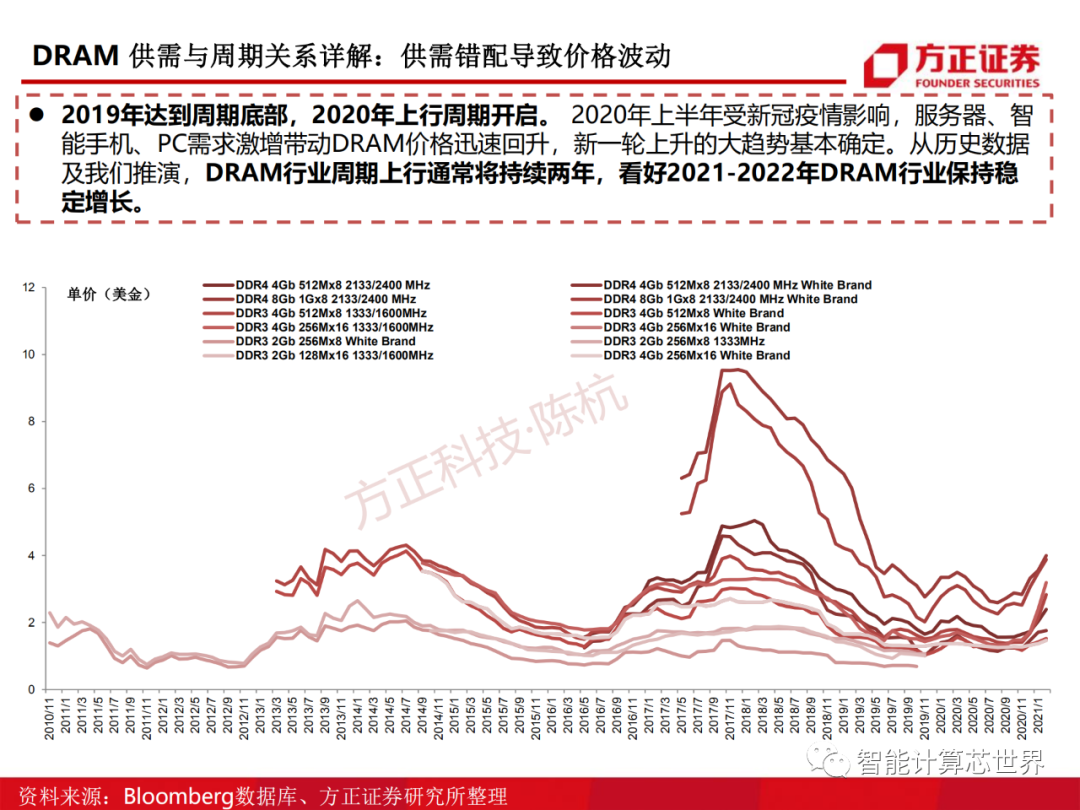

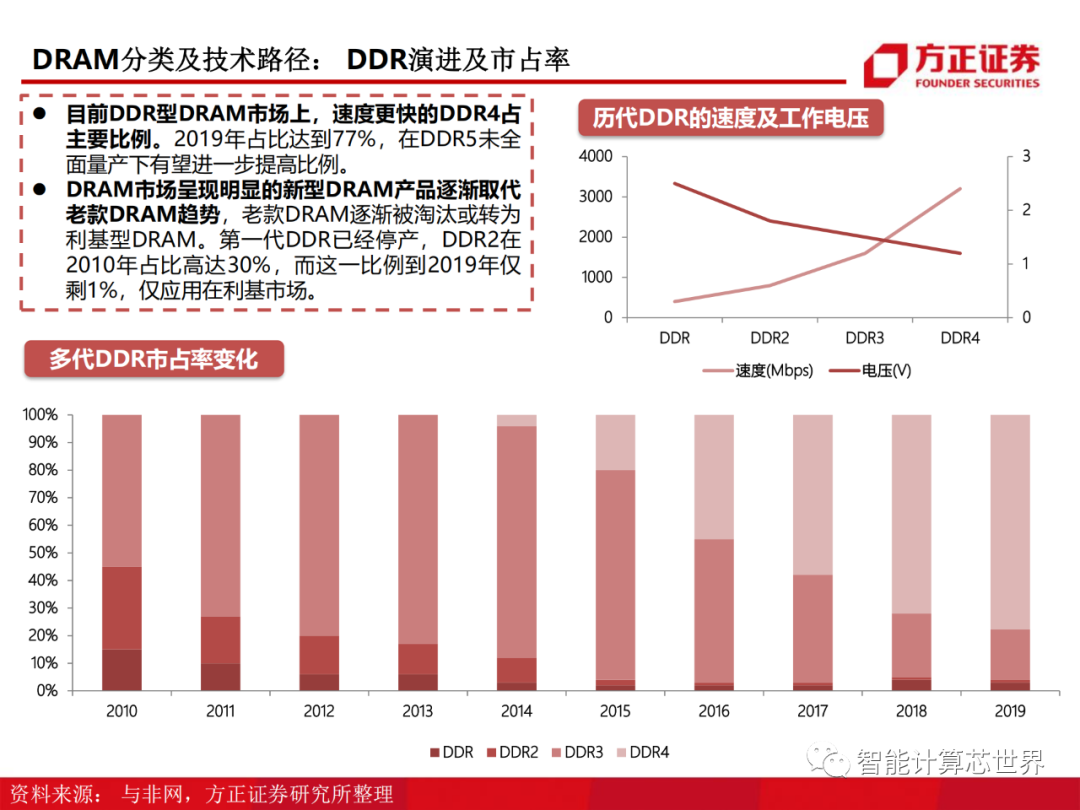

云计算、大数据的兴起,服务器的数据容量和处理速度在不断提高,推动了DDR技术的升级迭代,目前市场上主流技术规范为DDR4和LPDDR4,DDR5技术即将进入商用领域。

一、DRAM投资逻辑框架

二、详解DRAM∶ 存储器最大细分领域

三、需求∶ 周期波动及需求分析

四、知己知彼∶DRAM市场及竞争格局剖析

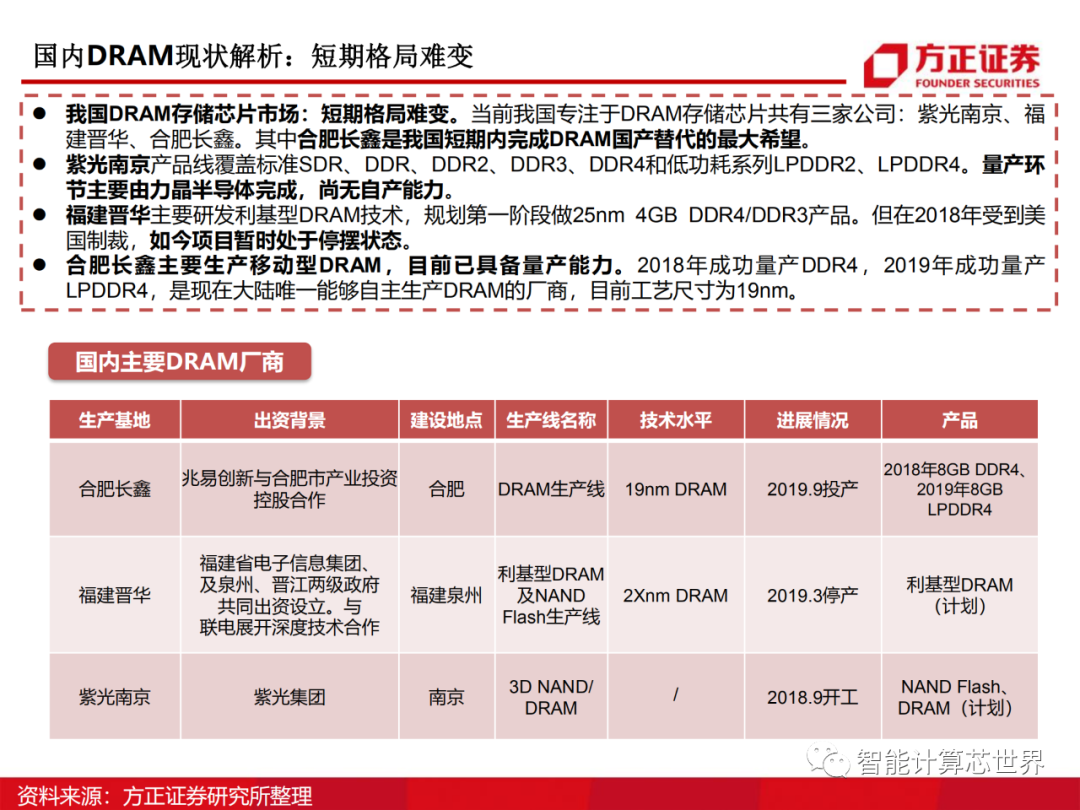

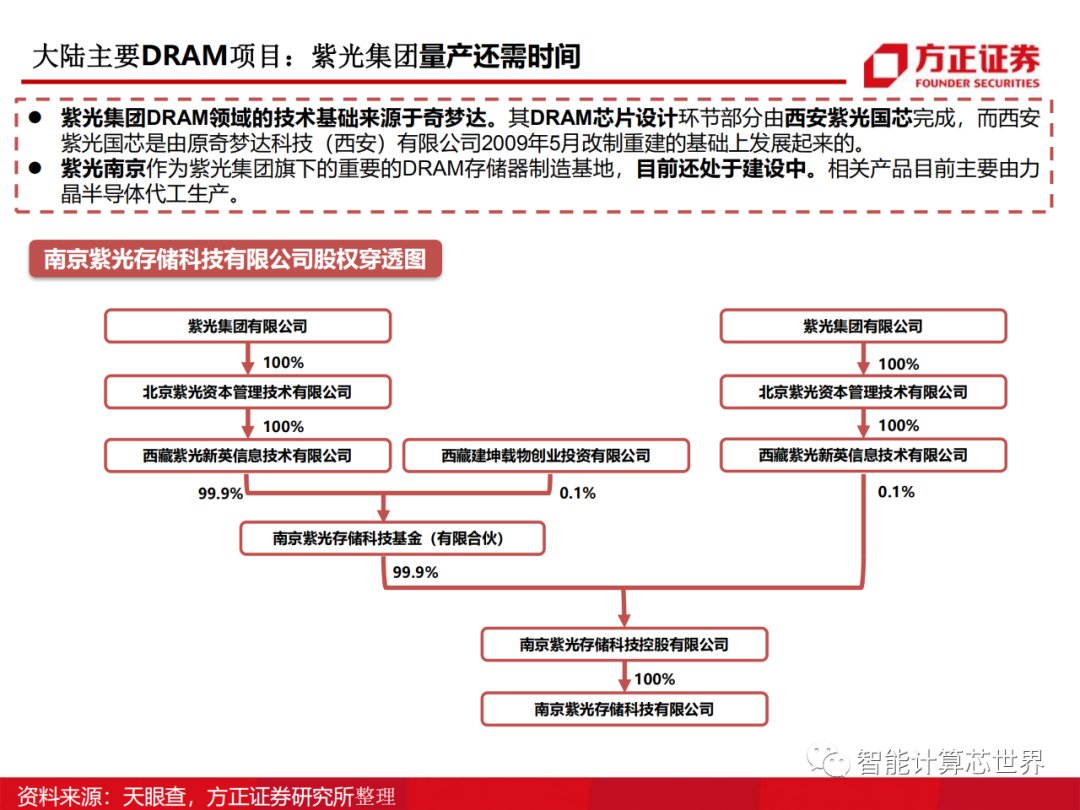

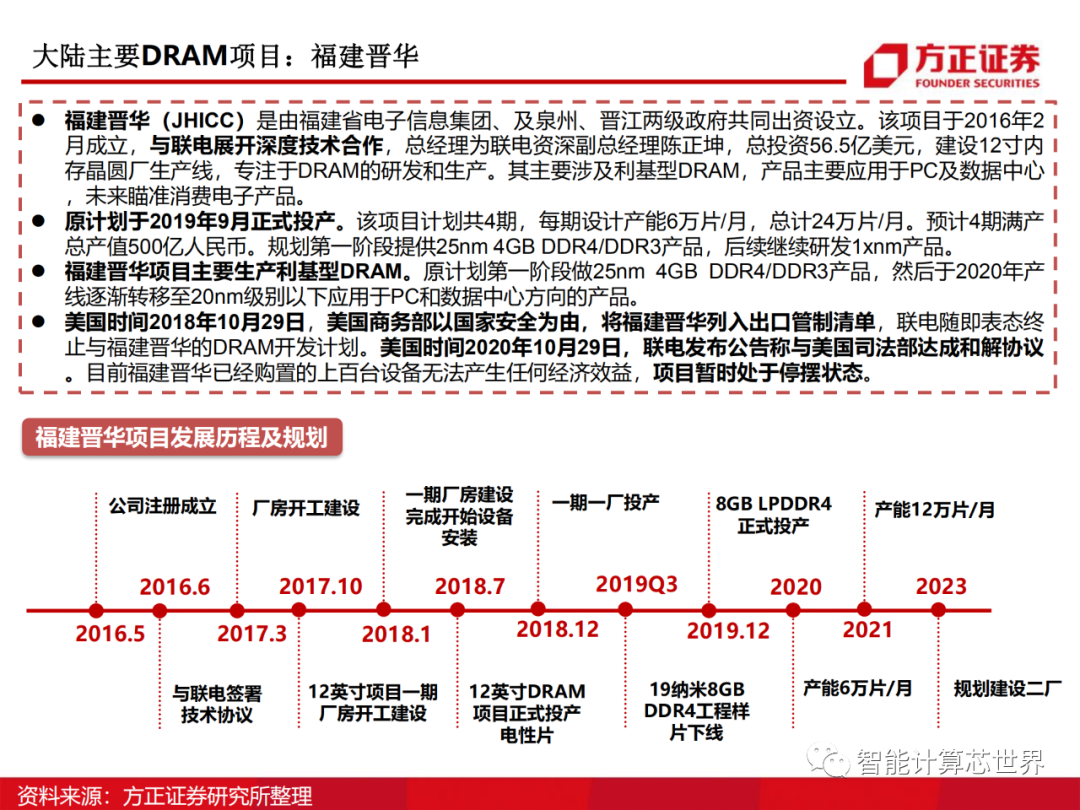

五、国内现状∶大陆各DRAM厂商详解

下载链接:深度报告:DRAM存储芯片研究框架

相关下载:CPU和GPU研究框架合集

1、行业深度报告:GPU研究框架

2、信创产业研究框架

3、ARM行业研究框架

4、CPU研究框架

5、国产CPU研究框架

6、行业深度报告:GPU研究框架

1、2020信创发展研究报告

2、中国信创产业发展白皮书(2021)

3、信创研究框架

4、云计算行业:新基建和信创云计算进阶

5、深度研究:云计算与信创产业持续快速发展

6、深度:信创产业系列专题(总篇)

7、计算机行业研究:信创和鲲鹏计算产业链

免责申明:本号聚焦相关技术分享,内容观点不代表本号立场,可追溯内容均注明来源,发布文章若存在版权等问题,请留言联系删除,谢谢。

电子书<服务器基础知识全解(终极版)>更新完毕,知识点深度讲解,提供182页完整版下载。

获取方式:点击“阅读原文”即可查看PPT可编辑版本和PDF阅读版本详情。

温馨提示:

请搜索“AI_Architect”或“扫码”关注公众号实时掌握深度技术分享,点击“阅读原文”获取更多原创技术干货。