芯片行业110页深度报告:CPU研究框架 | 附完整报告下载

报告出品方/作者:方正证券,陈杭

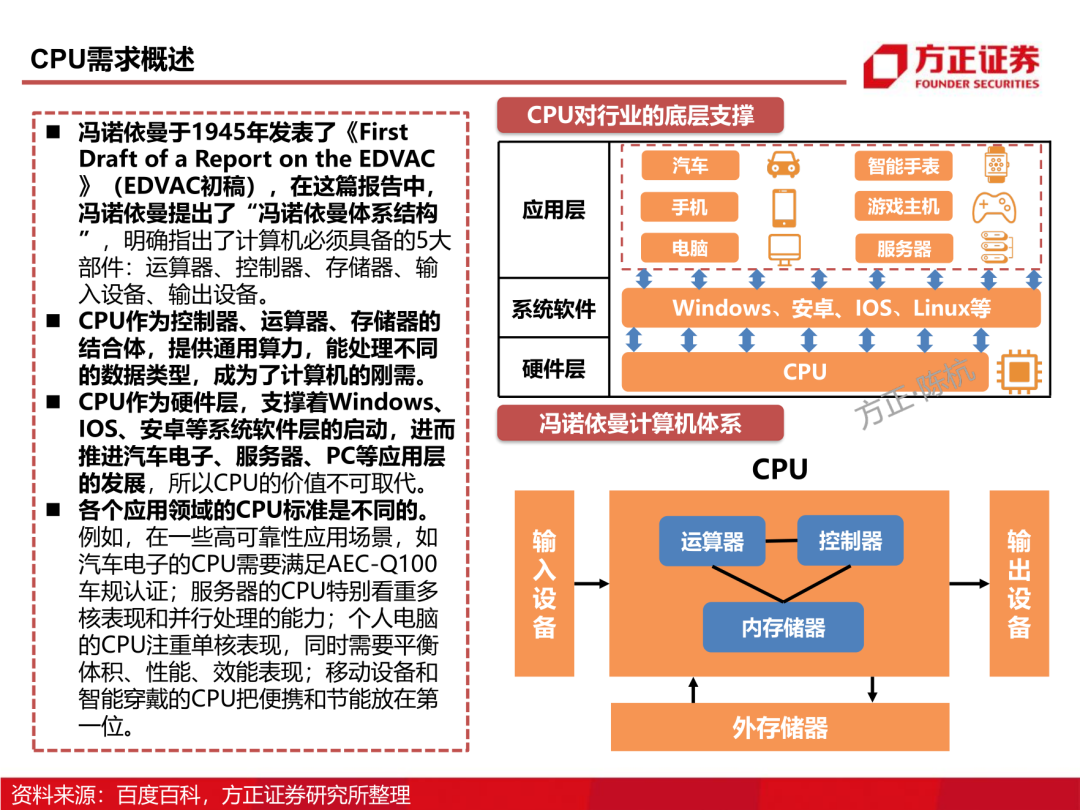

CPU是IT系统最基础的核心硬件,又是最复杂的芯片。CPU因研发门槛高、生态构建难,被称作IC半导体的“珠峰”。报告主要从以下四个方面建立国产CPU的框架:

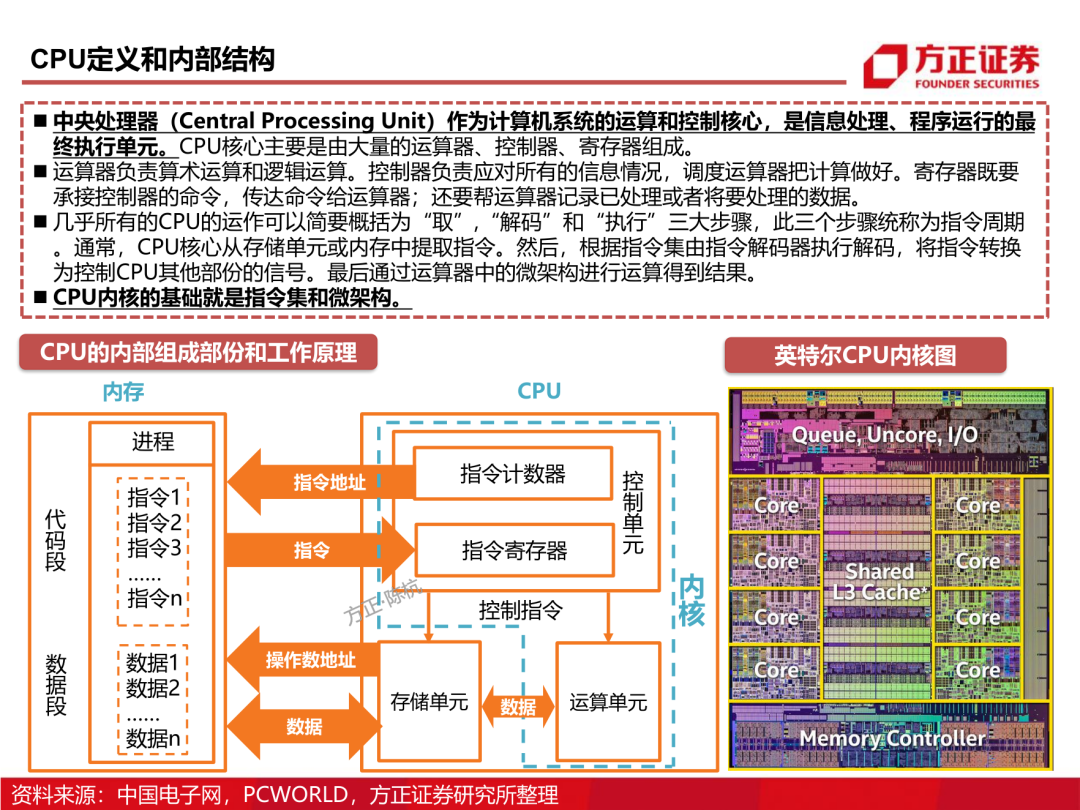

CPU的定义及内部结构

CPU的指令集与微架构

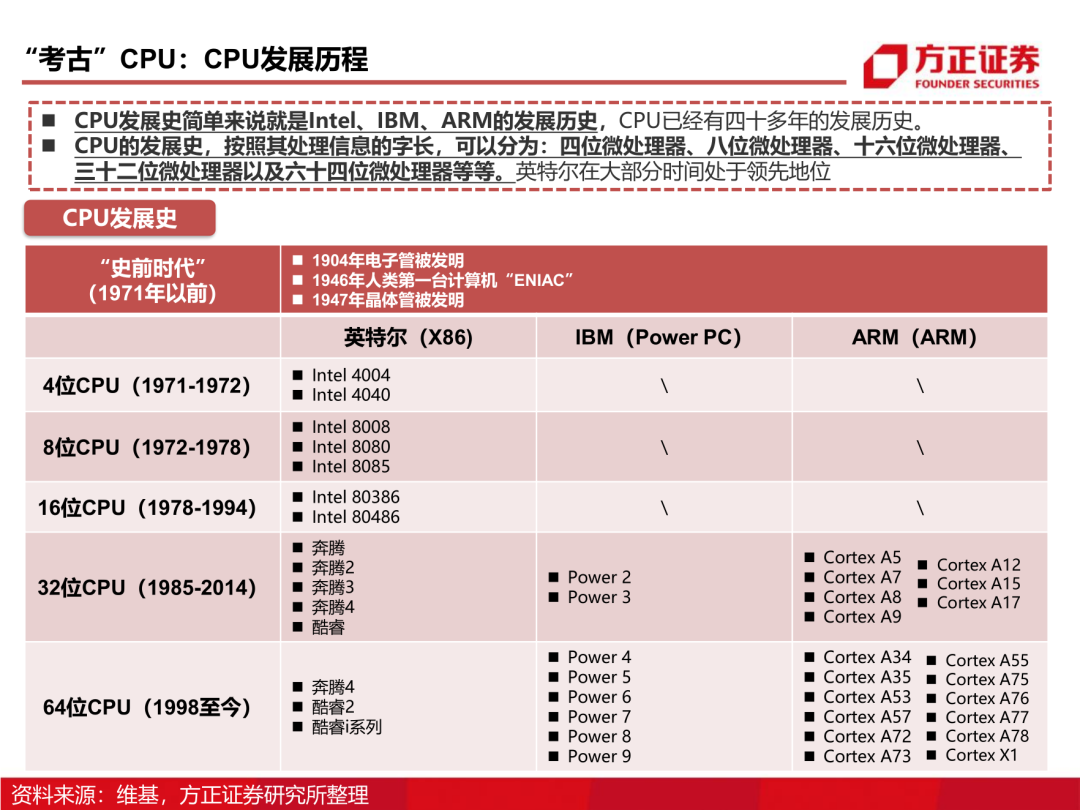

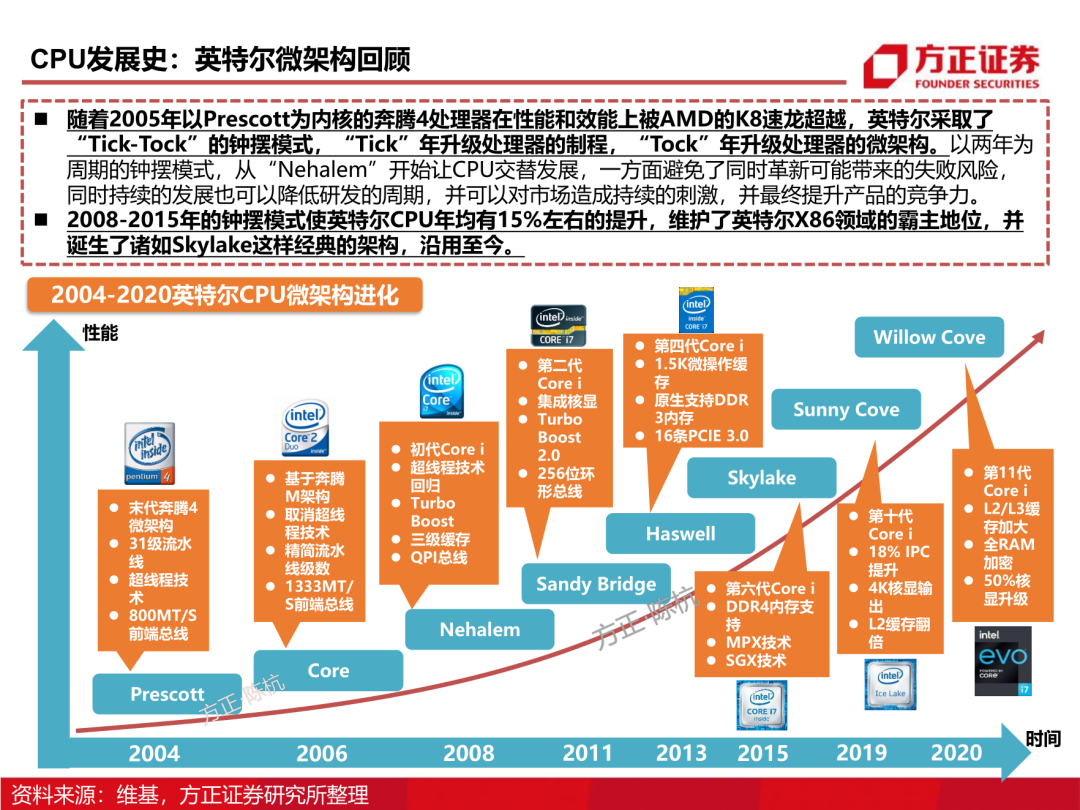

CPU发展历程与未来趋势剖析

CPU的需求侧与供给侧分析

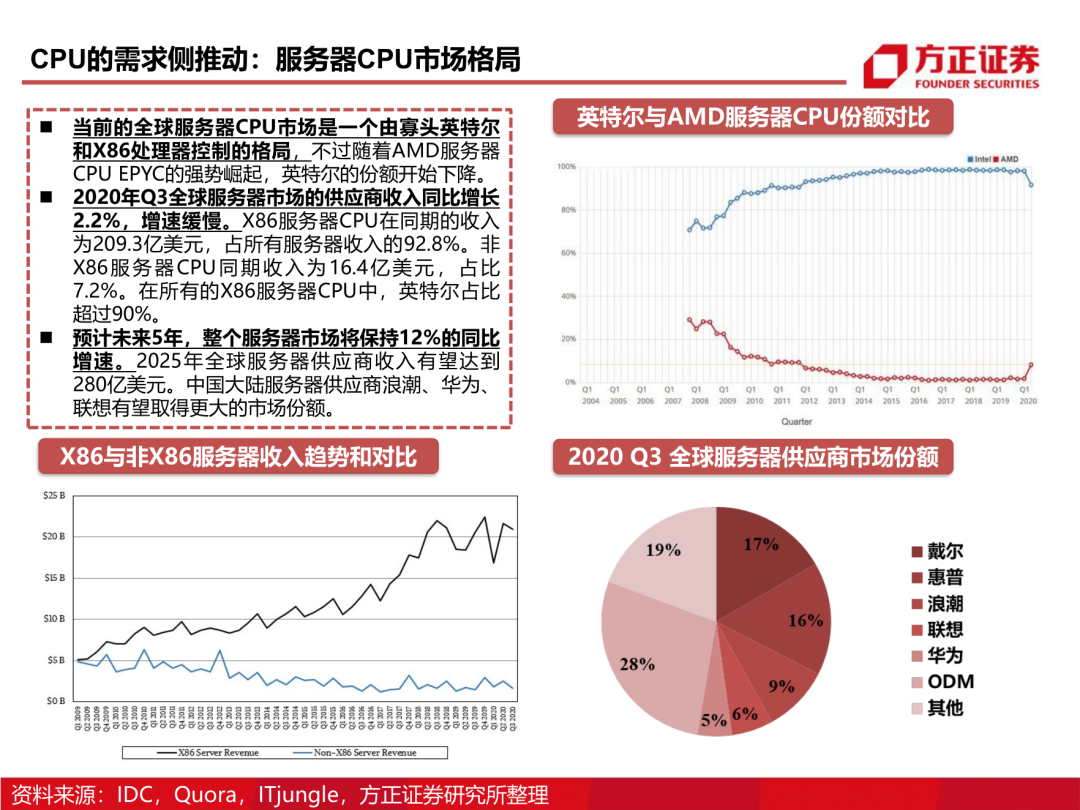

服务器CPU全球市场格局:霸主英特尔,追赶者AMD

英特尔:七大系列产品全覆盖

AM:持续发力的追赶者

苹果:M1芯片横空出世

国产CPU的发展历程:再度起航

CPU国产化分析:严重依赖进口

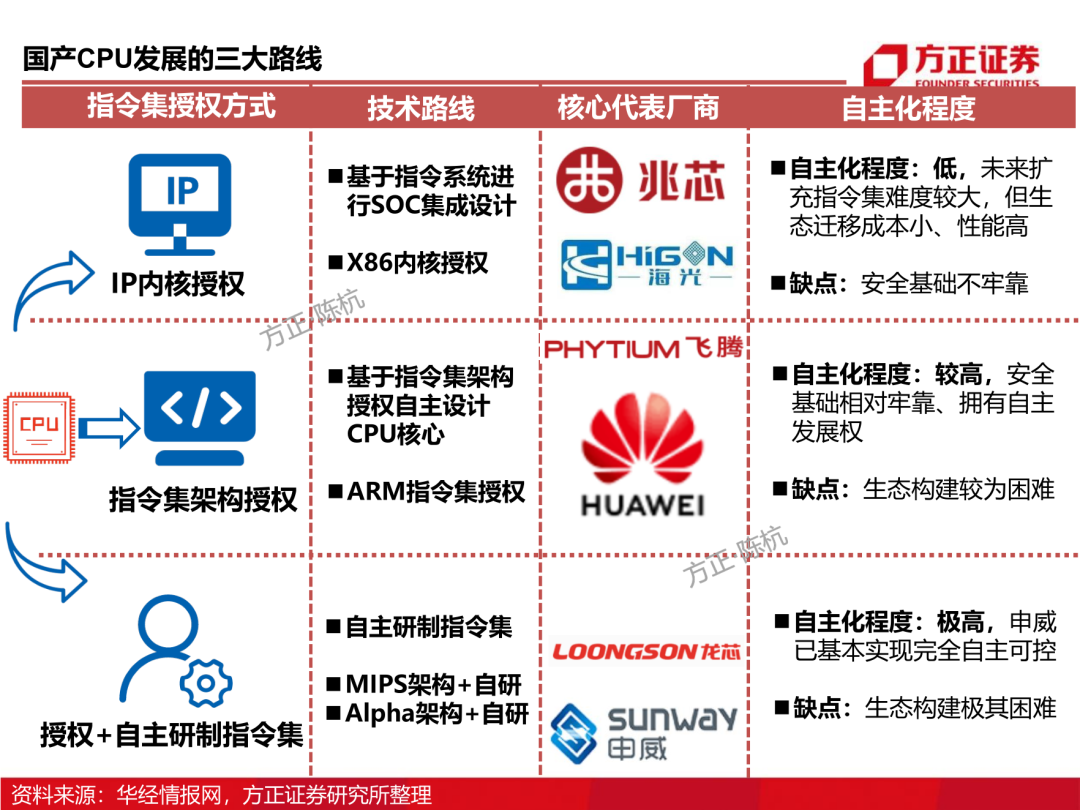

详解六大国产CPU:国产CPU第一梯队

国产CPU其他标的

1

报告摘要

一、CPU投资逻辑框架

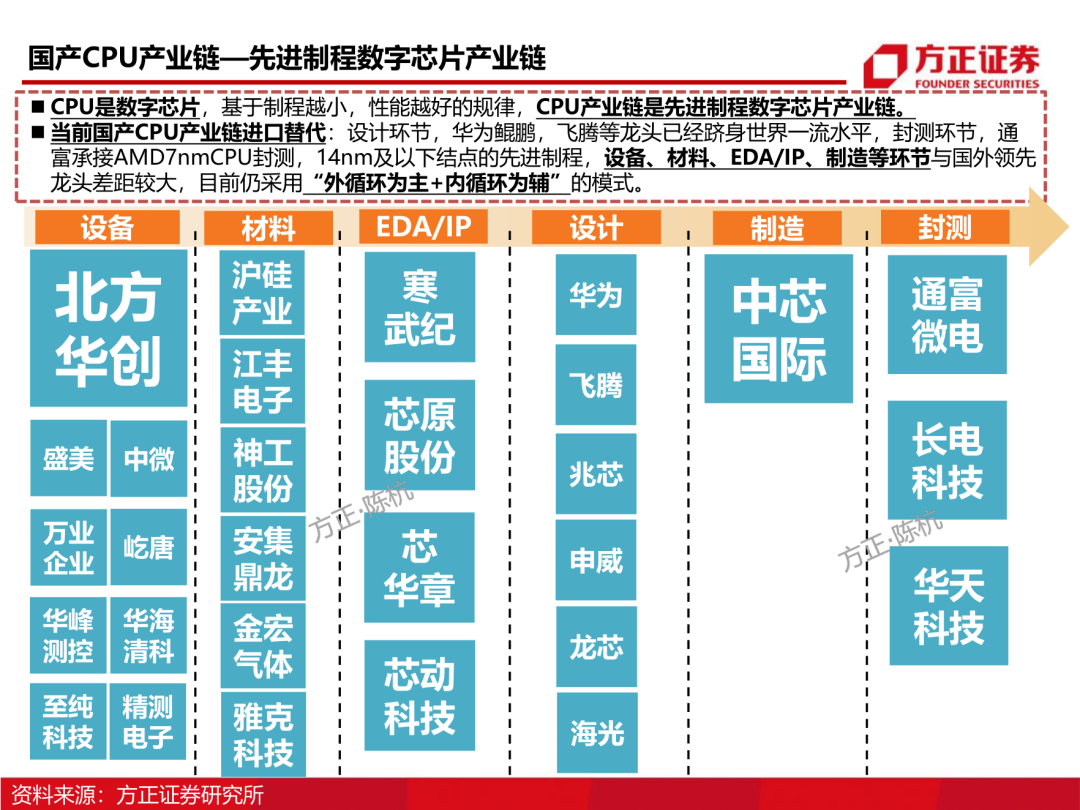

国产CPU产业链—先进制程数字芯片产业链

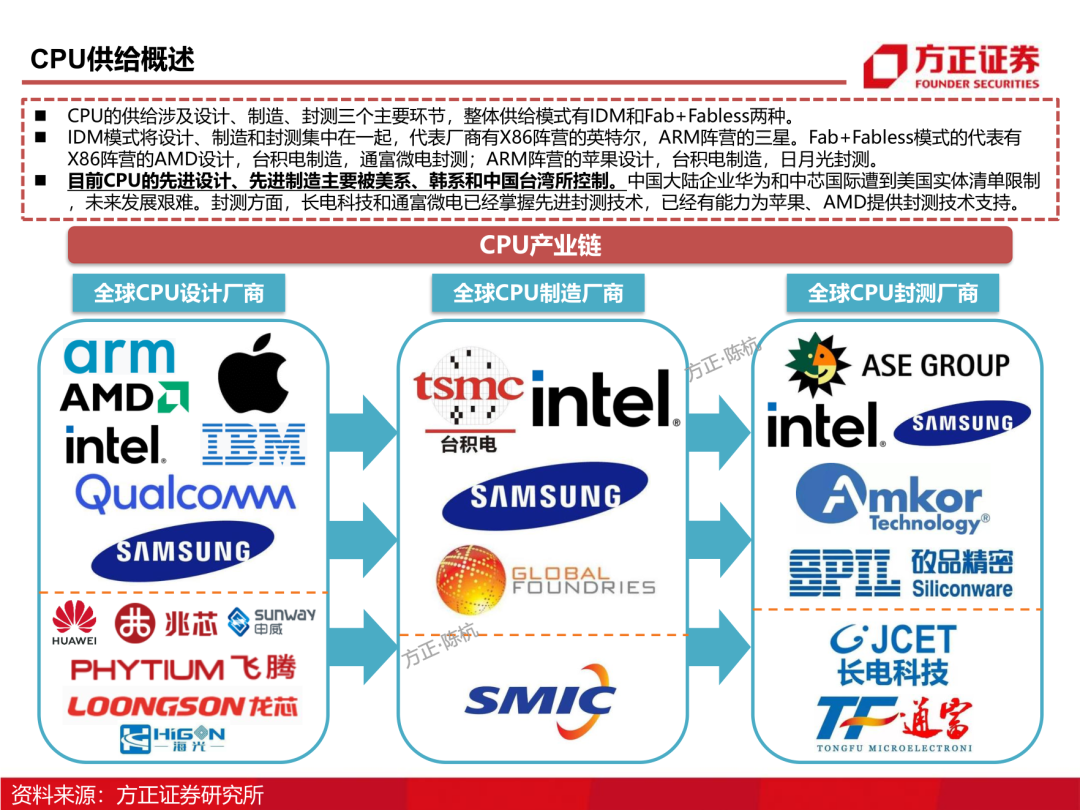

CPU是数字芯片,基于制程越小,性能越好的规律,CPU产业链是先进制程数字芯片产业链。

当前国产CPU产业链进口替代:设计环节,华为鲲鹏,飞腾等龙头已经跻身世界一流水平,封测环节,通富承接AMD7nmCPU封测,14nm及以下结点的先进制程,设备、材料、EDA/IP、制造等环节与国外领先 龙头差距较大,目前仍采用“外循环为主+内循环为辅”的模式。

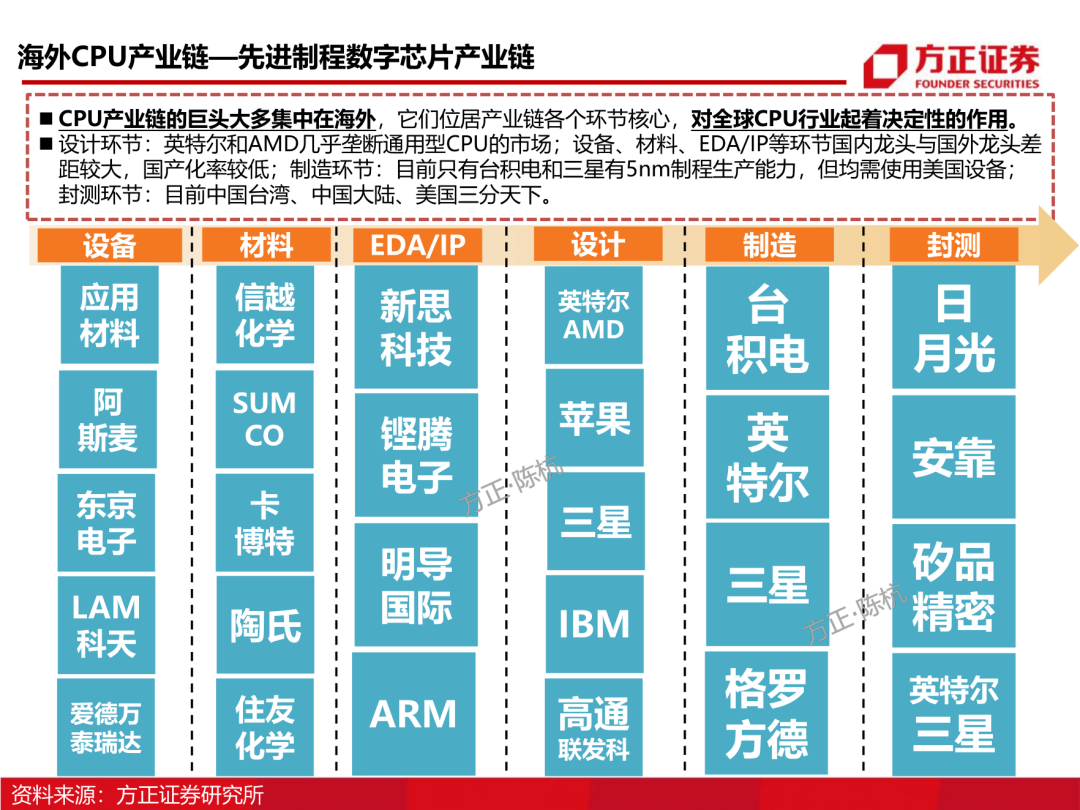

海外CPU产业链—先进制程数字芯片产业链

CPU产业链的巨头大多集中在海外,它们位居产业链各个环节核心,对全球CPU行业起着决定性的作用。

设计环节:英特尔和AMD几乎垄断通用型CPU的市场;设备、材料、EDA/IP等环节国内龙头与国外龙头差距较大,国产化率较低;制造环节:目前只有台积电和三星有5nm制程生产能力,但均需使用美国设备; 封测环节:目前中国台湾、中国大陆、美国三分天下。

我们如何看待国产CPU未来格局

除了先进制程某些环节缺失以外,国产CPU还存在一个严重的短板,即来自于国内CPU生态建设的落后。

生态对于CPU产业影响极大。上世纪90年代,以复杂指令集为代表的英特尔凭借着与微软的Wintel体系,在通用CPU领域占据了绝大多数份额,至今仍牢不可破。精简指令集则被逐渐挤压到嵌入式市场,后来智能手机兴起后才获得新生:ARM通过构筑与Android的生态合作(AA体系),占据了全球95%的移动芯片授权市场。

对于X86内核授权的厂商:生态最为完善,但发展存在安全可控和技术授权两大壁垒,海光自去年被美国政府列入实体清单后,AMD表示最新的架构不再进行授权,兆芯使用威盛电子的x86早期授权,性能相对落后。对于Arm指令集授权厂商:生态体系与安全可控最为平衡,且

通过架构授权把握主动权,随着Arm生态愈发繁荣,若不考虑美国实体清单的负面影响,前景最为光明。

对于自研架构厂商:完全自主可控的引领者,厚积而薄发,其最大的瓶颈在于生态壁垒。

总结:目前国产CPU主要需求来自服务器、政企、工业等市场,鲜少出现在消费级市场。我们认为基于安全的自主可控是推动国产CPU成长的主要力量,且基于架构的差异性带来的应用不同,我们认为指令集架构不会直 接消亡,不同架构都会衍生出行业龙头,考虑通用CPU等格局极为稳固,可关注物联网以及汽车等新兴领域。

二、详解CPU:IC产业中的“珠穆朗玛峰”

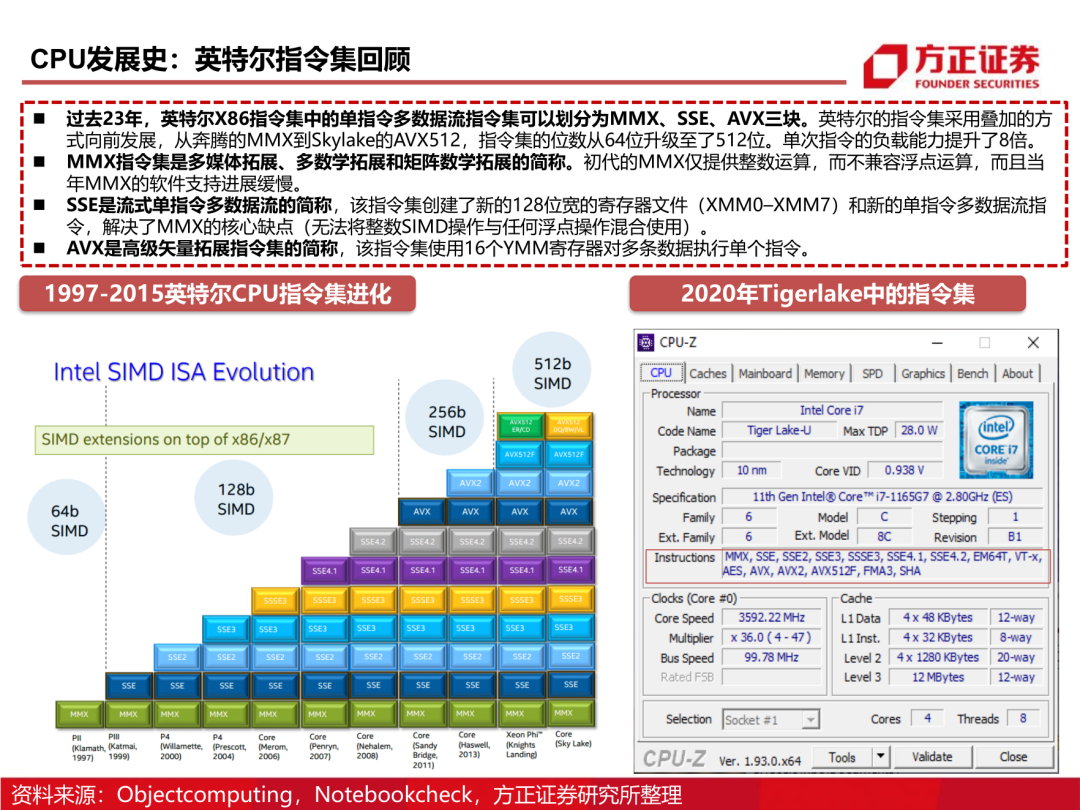

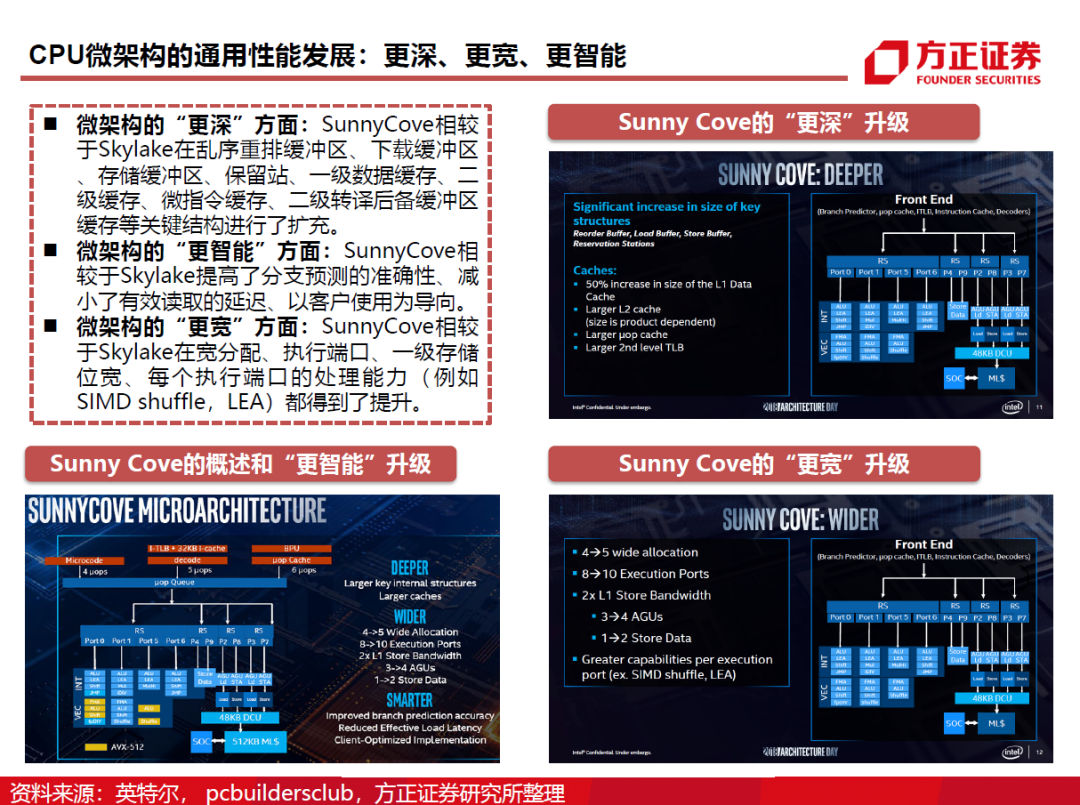

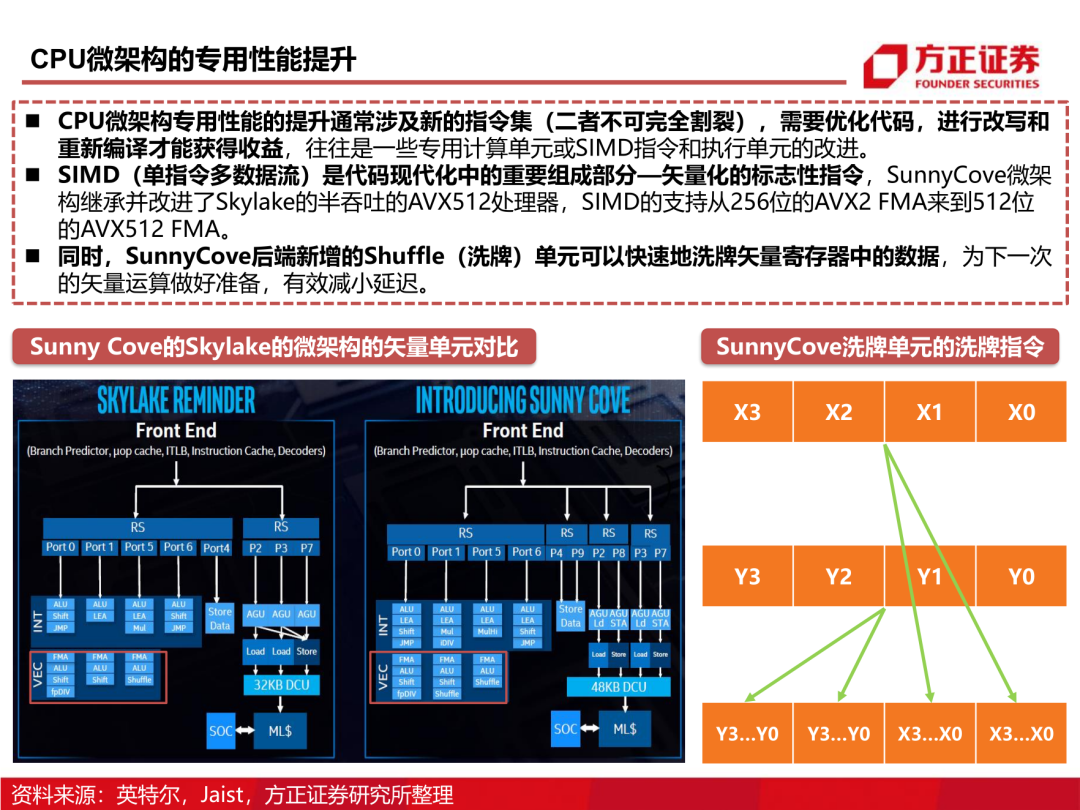

CPU指令集的发展趋势:更多、更全

指令集升级的“更多”:指令集总数的 上升以及指令集的二进制位数上升。

纵观CPU指令集的发展史,新指令集的 产生不会废除原有的指令集。指令集的 发展是采用叠加的方式进行的,以保证 整个系统的兼容性。例如第11代酷睿 Tigerlake比上代的Icelake,多了虚拟 化的VT-X指令集。

指令集升级的“更全”:新CPU相较于 旧CPU对单一大类下的指令集子类支持 更全面。

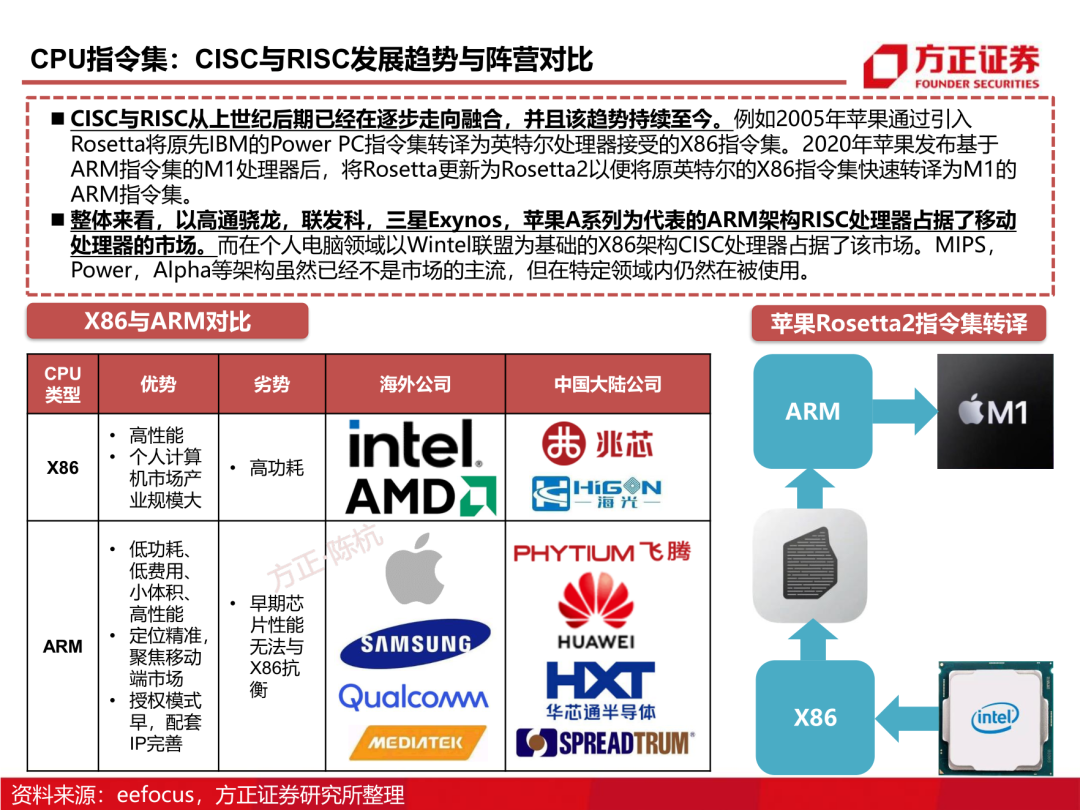

CPU指令集的发展趋势:ARM奋起直追X86

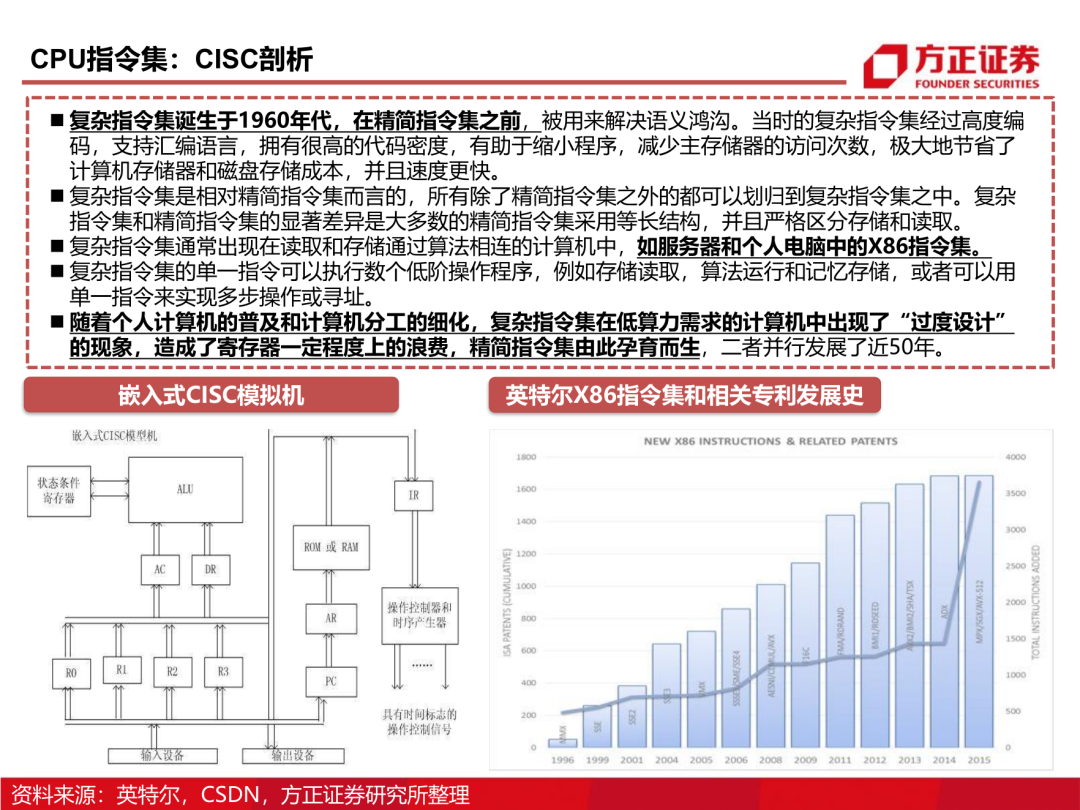

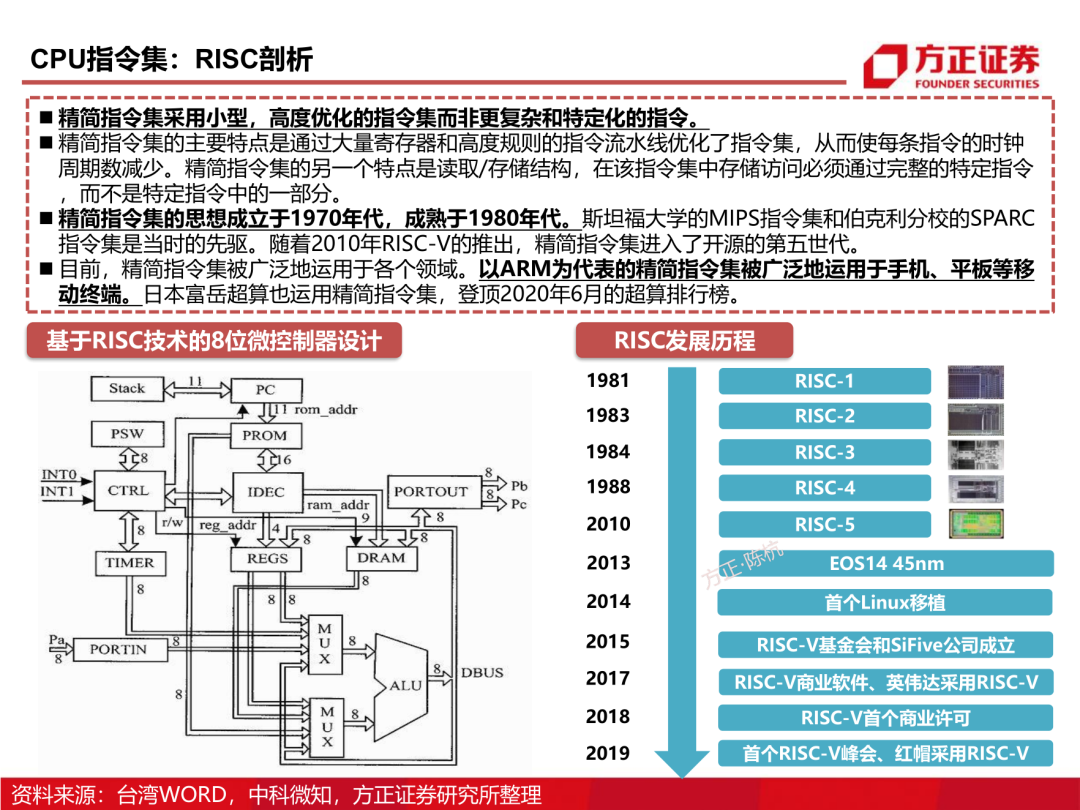

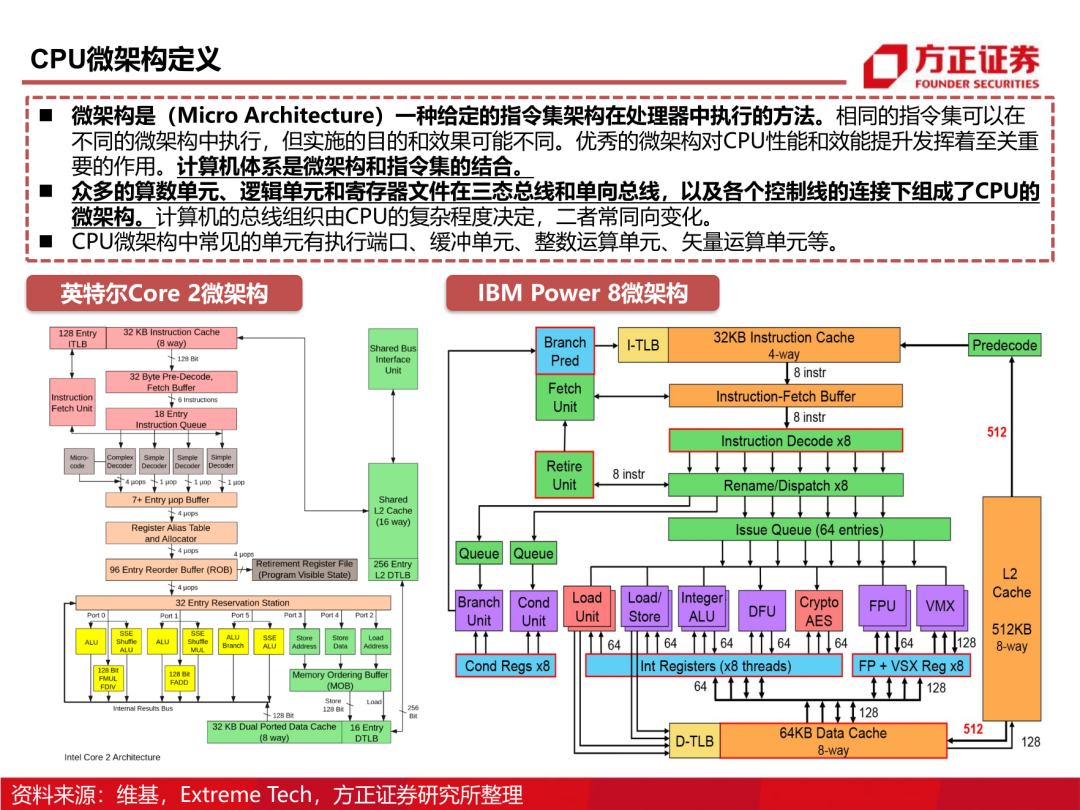

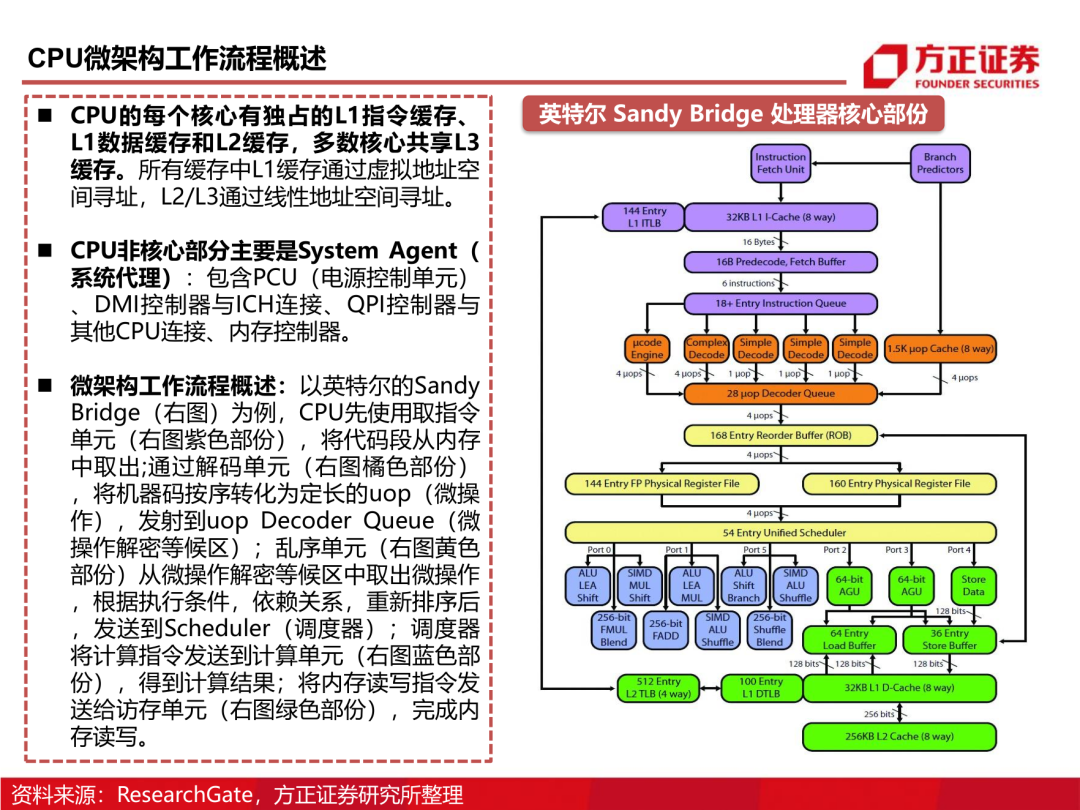

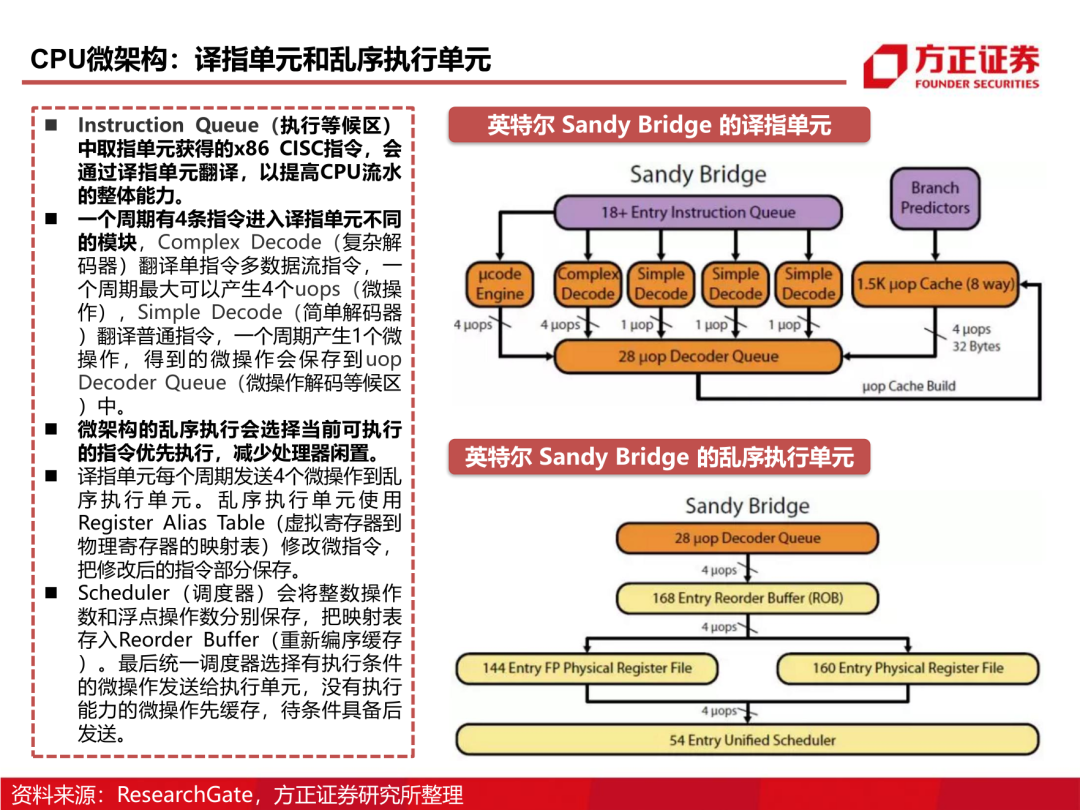

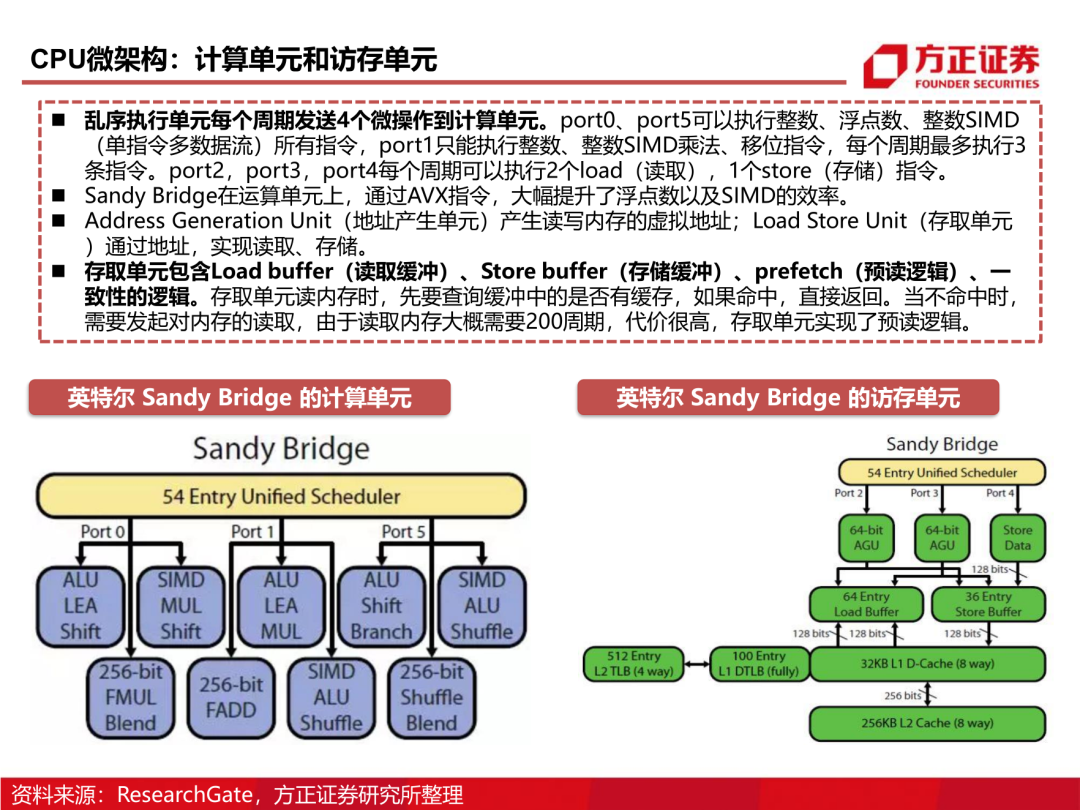

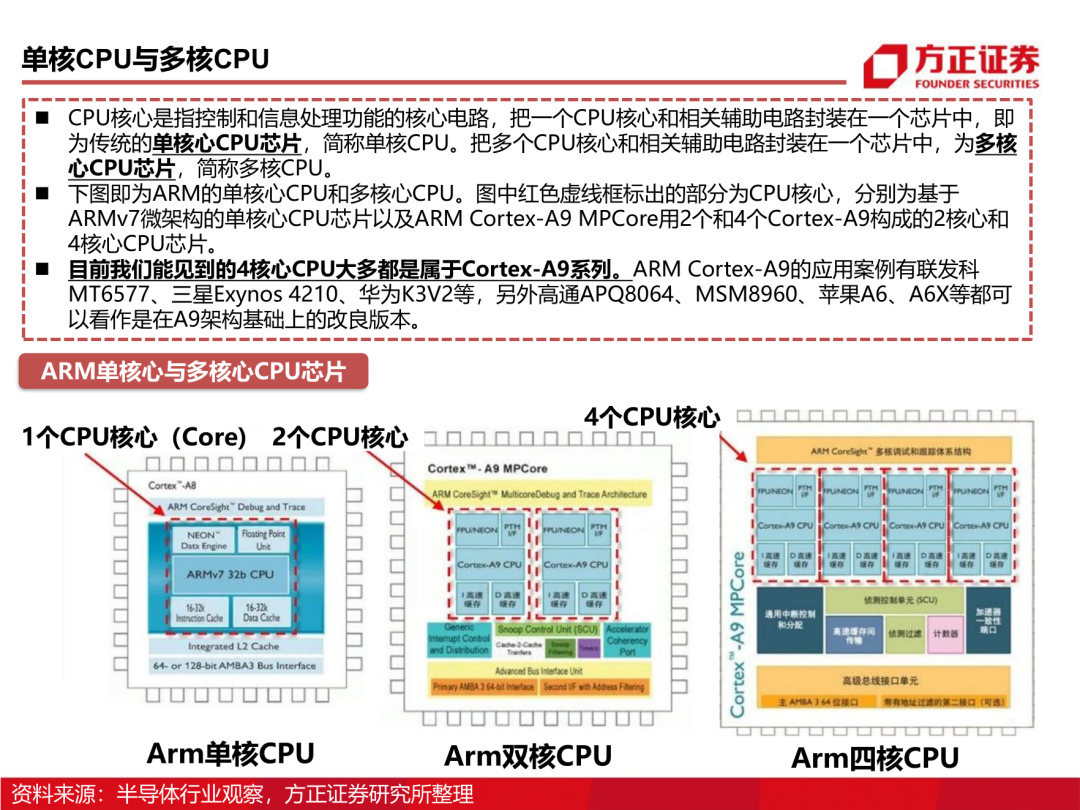

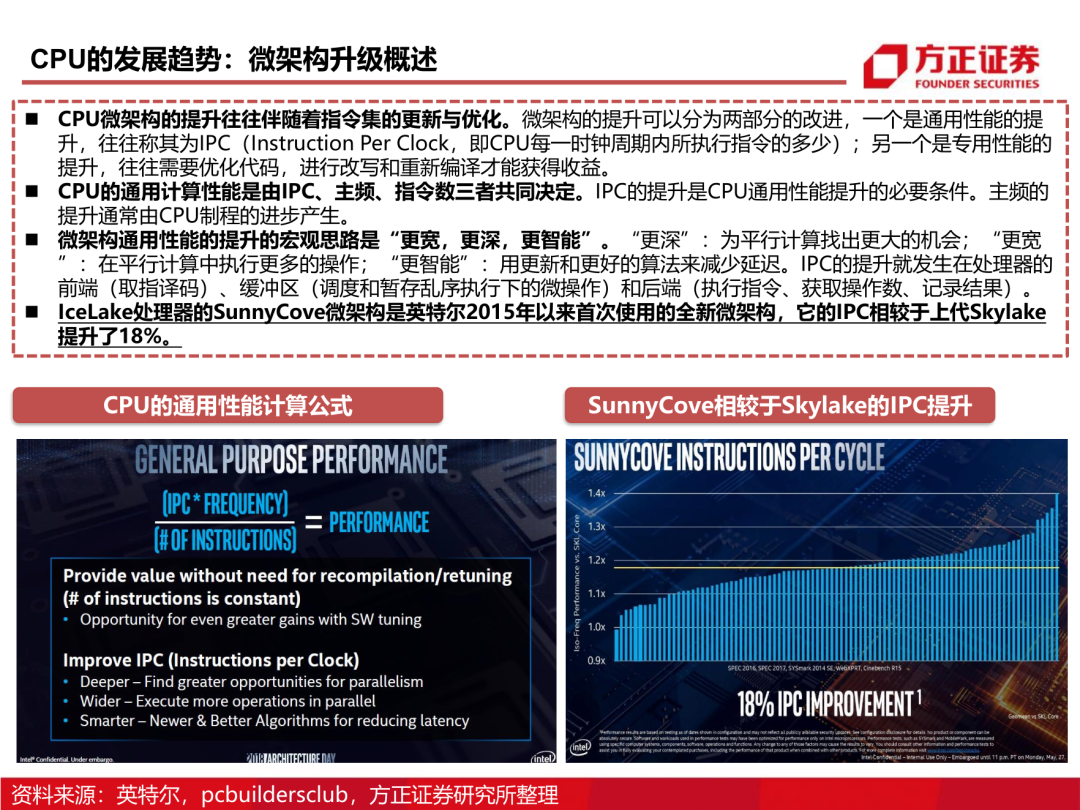

微架构是指令集在CPU中的执行方法。指令集和微架构共同构成了CPU内核,它们决定了CPU每个周期内的指令数,并最终影 响CPU的性能。所以指令集从根部支撑CPU的运作,处于核心的地位。

ARM于2011年进入64位时代,比X86-64晚了十年。但是ARM凭借开源、异构运算、可定制化等一系列优势,在苹果、高通 、三星、华为、英伟达等方面的努力下,ARM架构立足于低功耗的移动市场,紧抓云化和移动计算的时代红利,不断向高性能 台式和服务器领域冲击。

在移动计算领域,苹果A系列和M1处理器逐步赶超英特尔的X86处理器。苹果A13在晶体管密度与1165g7相近,线程数少于 对方1/4,主频低于对方1/2的情况下,在性能方面领先英特尔1年,我们强烈看好Arm未来前景。并且苹果在软件生态上通过 Rosetta 2和Universal 2,使原先基于X86的软件可以无缝地运行在M1芯片中,软件生态已经不再成为ARM的阻碍了。

在服务器领域,ARM的新星架构“Neoverse”,在单核心方面追平AMD和Intel的服务器CPU的同时,凭借ARM并行计算、 能耗控制、易拓展性的优势,在多核性能方面超过对手60%以上。ARM的性能已经不再成为短板。

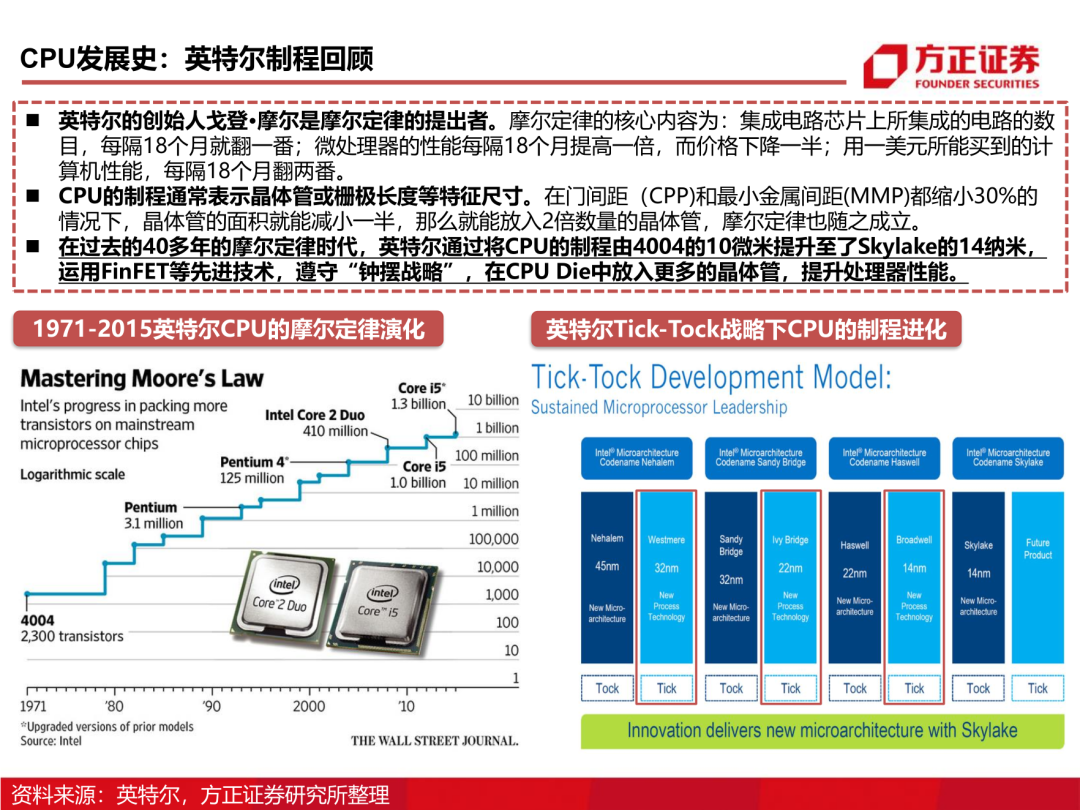

CPU制程的发展趋势:先进制程为导向

CPU性能的三大决定因素为主频、IPC、指令数。这些因素中主频通常是由CPU的制程决定的。

制程在过去通常表示晶体管或栅极长度等特征尺寸,不过出于营销的需要,现在的制程已经偏离了本意,因此单纯 比较纳米数没有意义。按英特尔的观点,每平方毫米内的晶体管数(百万)更能衡量制程。据此,台积电和三星的7nm工艺更接近英特尔的10nm工艺。

先进的制程可以降低每一个晶体管的成本,提升晶体管密度,在CPU体积不变下实现更高的性能;先进制程可以提 升处理器的效能,在性能不变的情况下,减少发热或在发热不变的情况下,通过提升主频来拉高性能。

先进制程的主要目的是降低平面结构带来的漏电率问题,提升方案可以通过改变工艺,如采用FinFET(鳍式场效应 晶体管)或GAA(环绕式栅极);或采用特殊材料,如FD-SOI(基于SOI的超薄绝缘层上硅体技术)。

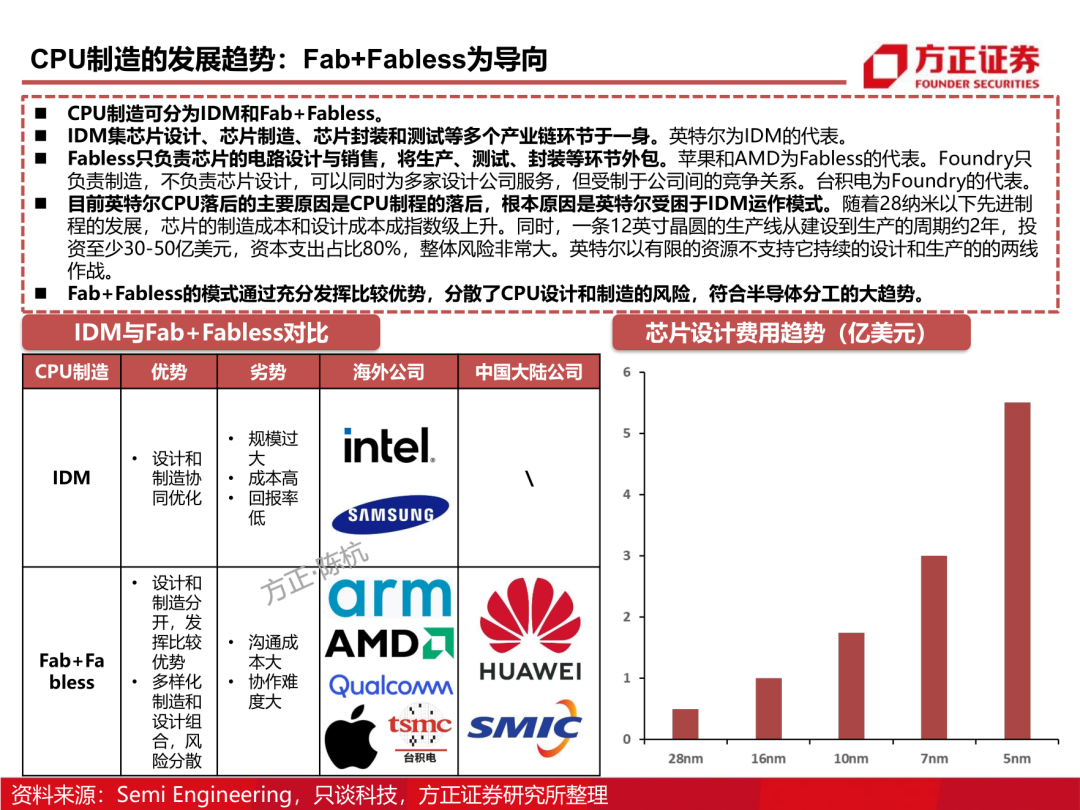

CPU制造的发展趋势:Fab+Fabless为导向。

三、知己知彼:CPU的全球格局与行业龙头

服务器CPU全球市场格局:霸主英特尔,追赶者AMD

IDC发布了有关2020年第三季度服务器市场的报告,该报告显示AMD和ARM在过去12个月中所占份额 均在增长。该季度的总收入为$22.6B,同比增长2.2%,较二季度20%的同比增长率有明显下降。原因 在于疫情爆发初期,各公司为了避免数据中心的短缺而大幅增加采购,这使得第二季度服务器销量大增 ,但也透支了随后两个季度的增长潜力。

搭载AMDCPU的服务器全球收入同比增长112.4%,由于基于ARM的服务器的基数很小,同比增长 430.5%。根据Mercury Research的数据,英特尔仍然占据着服务器市场的大部分份额,估计占据了 95.5%的市场份额,但AMD在这一领域正在逐步发展。

得益于第二代Epyc处理器“罗马”,AMD的服务器CPU市占率在短短两年内从1%增长到了8%。随着 AMD发布第三代Epyc处理器“米兰”,其服务器市场份额有望达到15%。由于AMD服务器芯片的较高 性价比及台积电7纳米制程技术的加成,越来越多的数据中心开始采购AMD的产品。

四、国产CPU自主之路:详解六大国产CPU

国产CPU进口替代的紧迫性

中国CPU市场规模和潜力非常大,庞大的整机制造能力意味着巨量的CPU采购。虽然近些年,计算机整机 和智能手机产量增长都出现瓶颈,但由于这两类产品体量庞大,2019年国内智能手机出货量为3.72亿部 ,电子计算机整机年产量达到3.56亿台,CPU的需求量大且单品价值非常高,市场规模依然非常可观。

同时,服务器CPU伴随着整机出货的快速成长,需求量增长也较为迅速。据统计,2018年国内服务器出 货量达到330.4万台,同比增长26%,其中互联网、电信、金融和服务业等行业的出货量增速也均超过 20%。另外,国内在物联网、车联网、人工智能等新兴计算领域,对CPU也存在海量的需求。

据统计,近年来中国集成电路自给率不断提升,2018年为13%,预计2020年有望提升至15%,但仍然 处于较低水平。根据国务院印发的《新时期促进集成电路产业和软件产业高质量发展的若干政策》,中国 芯片自给率要在2025年达到70%,这将产生8000亿元的国产芯片需求。中国芯片产业发展空间非常大。

报告节选:

完整PPT报告,请在雷锋网公众号对话框回复关键词“ 21408 ”获取。

花了6年时间,创维将电视“掰弯”

全球首款RISC-V DSP即将量产 | 国产芯片四大件