汽车行业深度报告:汽车软件操作系统产业链深度解析|附完整报告下载

报告出品方/作者:东吴证券,黄细里

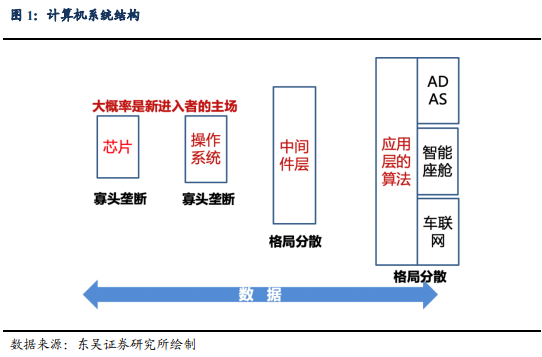

软件定义汽车背景下,操作系统是汽车生态发展的灵魂。在智能网联汽

车产业大变革下,软件定义汽车理念已成为共识。传统汽车采用的分布

式 E/E 架构因计算能力不足、通讯带宽不足、不便于软件升级等瓶颈,

不能满足现阶段汽车发展的需求,E/E 架构升级已成为智能网联汽车发

展的关键。E/E 架构升级包括硬件、软件、通信架构三大升级,(由下至

上)芯片+操作系统+中间件+应用算法软件+数据构建核心技术闭环,汽

车操作系统是软件定义汽车生态循环发展的灵魂。

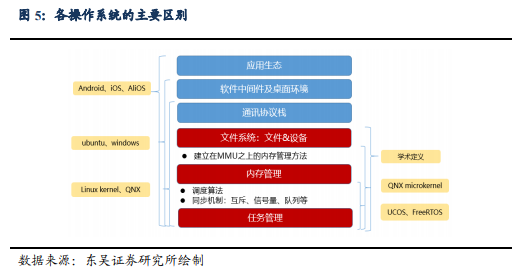

狭义操作系统格局稳定,各家均打造个性化广义操作系统。狭义 OS 仅

包含内核(如 Linux、QNX),广义 OS 从下至上包括从 BSP、操作系统

内核、中间件及库组件等硬件和上层应用之间的所有程序。汽车底层 OS

格局较为稳定,主要玩家为 QNX(Blackberry)、Linux(开源基金会)、

Andorid(Google)。汽车 OS 分为座舱域、自动驾域两大类 OS。座舱域

OS 更加注重应用和开发者生态,因功能安全、信息安全较低,所以中

控和仪表的 APP 应用和接口发展较丰富,国内多基于安卓/AliOS 开发,

国外多基于 Linux 开发。自动驾驶域 OS 更加注重高实时、安全性,由

于大部分车型仍未形成自动驾驶域,OS 发展仍较早期,布局来看多基

于 Linux/QNX 开发。参照 Mckinsey 数据,2020 年全球汽车广义操作系

统市场规模达 200 亿美元,到 2025 年达 370 亿美元,CGAR+13.1%。

科技互联网聚焦于定制型 OS,大部分车企聚焦于 ROM 型。操作系统

的改造分为:1)基础型 OS:完全独立研发的 OS 内核例如 Linux、QNX

等,因成本花费过高或不会出现全新操作系统。2)定制型 OS:在基于

Linux、QNX 内核深度定制化开发,如修改内核、驱动、运行时环境、

应用程序框架等。例如 VW.OS、特斯拉 Version、Google 车载 Android、

华为鸿蒙 OS、AliOS 等。3)ROM 型 OS:基于 Linux 或 Android 等进

行有限的定制化开发,不涉及内核更改,一般只修改操作系统自带的应

用程序等,如比亚迪 DiLink、奇瑞 GKUI、蔚来 NIO OS、小鹏 Xmart

OS。而车机互联本质上仅为手机投射到座舱中控 APP,并非 OS。

特斯拉打造软硬件一体的闭环模式,其他玩家多为分工合作。特斯拉构

建底层芯片-操作系统-核心算法-数据技术一体化闭环模式,操作系统采

用类比苹果的 iOS 系统,具有软件模块更精简、系统更流畅、维护更简

单等有点。第三方操作系统或将出现类安卓模式,操作系统足够开源,

联合芯片巨头协同优化,中间件/库组件/算法软件应用等由 Tier1/2 供

应商一同提供。由于行业发展初期,第三方操作系统仍需不断迭代,随

着产品的逐渐成熟或将推动传统汽车产业链智能化发展进程。

完整PPT报告,请在雷锋网公众号对话框回复关键词“ 21531”获取。

1

操作系统是软件定义汽车

生态发展的灵魂

在消费者视角下,智能网联汽车快速发展。随着智能汽车快速发展,智能座舱和 ADAS 功能均不断升级,不论是传感器数量、芯片算力还是单车价值均实现快速提升, 参照我们前期发布的《软件定义汽车,智能座舱先行》和《软件定义汽车,ADAS 正加 速》报告,重点梳理了座舱和 ADAS 升级路径、上下游产业链的竞争格局以及根据我们 自建的样本数据库测算了市场规模。智能座舱方面,我国智能座舱市场规模将由 2020 年 的 567 亿元提升至 2025 年的 1030 亿元,CAGR 超过+15.2%;ADAS 方面,我国自动驾 驶市场规模将由 2020 年的 844 亿元提升至 2025 年的 2250 亿元,CAGR 超过+21.3%。

软件定义汽车大趋势下,芯片+操作系统+中间件+应用算法软件+数据是实现智能 汽车的关键。在智能网联汽车产业大变革下,软件定义汽车理念已成为共识。传统汽车 采用的分布式电子电气(E/E)架构因计算能力不足、通讯带宽不足、不便于软件 OTA 在线升级等瓶颈,不能满足现阶段汽车发展的需求,E/E 架构升级已成为智能网联汽车 发展的关键。参照我们前期发布的《软件定义汽车,E/E 架构是关键》,该文重点论述了 E/E 架构升级包括硬件、软件、通信架构三大升级,芯片+操作系统+中间件+应用算法 软件+数据构建核心技术闭环,未来谁能把握其中一环或将实现汽车产业链地位的提升。

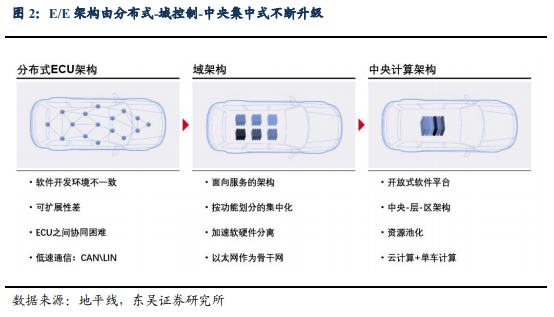

传统车企操作系统将有独立的多个操作系统/系统程序向少数/一个操作系统发展。参照我们前期发布的《软件定义汽车,AI 芯片是生态之源》,该文论述了随着汽车 E/E 架构硬件由分布式向域控制-中央集中式不断升级,域控制器的重要性凸显,而 AI 芯片 则是自动驾驶域控制器/中央计算平台的核心。座舱域的 AI 芯片玩家主要为高通、英特 尔、华为(麒麟)和瑞萨等,要求 AI 算力较小,安全等级较低,而自动驾驶域在 AI 算力和功能安全均远高于座舱芯片,因此 AI 芯片玩家主要为特斯拉(自研)、Mobileye、 英伟达、华为和地平线等。传统汽车因不同域之间要求的实时性、安全性、通信带宽不 尽相同,传统汽车主机厂/Tier 1 级供应商无法一步到位,因此多为跨域融合方案(即 3 个域或 5 个域等)。因此,随着域的逐渐形成,域操作系统将逐渐形成,本文将重点论 述汽车操作系统是实现软件定义汽车的灵魂。

2

操作系统承上启下,引领智能汽车发展

操作系统(Operating System, OS)是指控制和管理整个计算系统的硬件和软件资源, 并合理地组织调度计算机的工作和资源,以提供给用户和其他软件方便的接口和环境的 程序集合。智能设备发展到一定程度后一般都需要专门的 OS,例如 PC 机对应的微软 Windows 系统,智能手机对应的 GoogleAndroid 系统和苹果 iOS 系统。在软件定义汽车 的大趋势下,汽车 OS 是传统汽车实现智能汽车升级的关键。汽车操作系统是从传统汽 车电子基础软件不断演变而来,传统汽车电子产品可分为两类:

1)汽车电子控制装置:通过直接向执行机构(如电子阀门、继电器开关、执行马达 等)发送指令,以控制发动机、变速箱、动力电池等协同工作的系统,一般统称为 ECU (电子控制单元)。常见的 ECU 包括发动机电控系统 EMS、自动变速箱控制单元 TCU、 车身电子稳定系统 ESP、电池管理系统 BMS 等。该类系统涉及安全、行驶性能。

2)车载电子设备:如仪表、中控、抬头显示(HUD)、流媒体后视镜等。这类系统 常与用户体验相关,不直接参与汽车行驶的控制决策,对车辆行驶性能和安全影响较小。

未来汽车操作系统将主要分为自动驾驶 OS 和智能座舱 OS 两大类。不同车企/Tier 1 根据自身的规划,对域划分个数不尽相同,如博世分为 5 个域(动力域、底盘域、座 舱域、自动驾驶域、车身域),大众 MEB 平台车型为 3 个域(自动驾驶域、智能座舱域、 车身控制域),华为同样也为 3 个域(自动驾驶域、智能座舱域、整车控制域)。虽然有 多个域,一般主要分为注重开放、兼容性、生态的智能座舱域操作系统和注重实时、安 全、稳定的自动驾驶域操作系统两大类型。

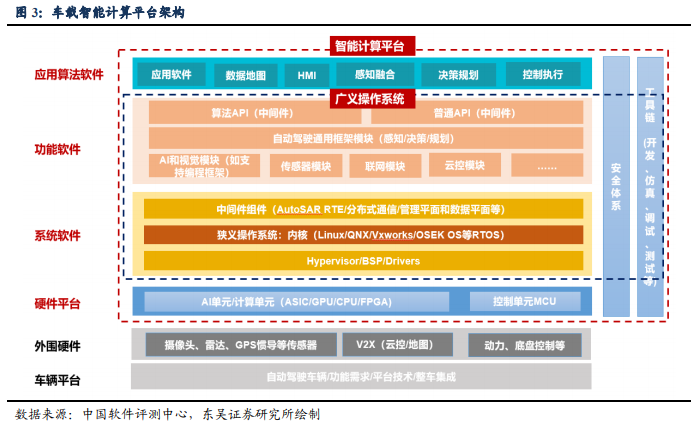

2.1. 汽车广义 OS 包含系统和功能软件两大部分

狭义的操作系统仅包含系统内核 Kernel 部分,是系统软件其中的一部分,而广义的 操作系统则包含系统软件和功能软件。车载智能计算平台自下而上可大致划分为硬件平 台、系统软件(硬件抽象层+OS 内核+中间件)、功能软件(库组件+中间件)和应用算 法软件等四个部分。

1)硬件平台:基于异构分布式硬件架构包括 AI 单元、计算控制单元,应支持芯片 选型灵活、可配置拓展、算力可堆砌等优点。

2)系统软件:是针对汽车场景定制的复杂大规模嵌入式系统运行环境,主要包含 三层:a)硬件抽象层:包括 BSP(板卡支持包)、Hypervisor(硬件虚拟化技术,提供虚 拟平台支持多操作系统)等。BSP 包括了 Bootloader(以基础支持代码来加载操作系统 的引导程序)、HAL(硬件抽象层)代码、驱动程序、配置文档等,是内核与硬件之间的 接口层,目的是为操作系统提供虚拟硬件平台,使其具有硬件无关性,可以在多平台上 移植。b)操作系统内核(Kernel):即为狭义操作系统,如 OSEK OS、VxWorks、RTLinux 等。内核提供操作系统最基本的功能,负责管理系统的进程、内存、设备驱动程序、文件和网络系统,决定着系统的性能和稳定性。c)中间件:处于应用和操作系统之 间的软件,实现异构网络环境下软件互联和互操作等共性问题,提供标准接口、协议, 具有较高的移植性,如 POSIX/ARA(自适应 AutoSAR 运行时环境即中间件 API 接口) 和 DDS(分布式实时通信中间件)等。

3)功能软件:包含自动驾驶的核心共性功能模块,如相关算法的编程框架(如 TensorFlow、Caffe、PaddlePaddle 等)。核心共性功能模块包括自动驾驶通用框架、网联、 云控等,结合系统软件,共同构成完整的自动驾驶操作系统,支撑自动驾驶技术实现。

4)应用算法软件:即为实现具体自动驾驶功能、HMI 交互等算法软件。

2.2. 典型层次的汽车操作系统改造

汽车操作系统按照对底层操作系统改造程度的不同,主要可以分为以下几种:

1)基础型操作系统:打造全新底层操作系统和所有系统组件,如系统内核、底层驱 动等,有的还包括虚拟机,如 QNX、Linux、WinCE 等。因打造全新操作系统需要花费 太大的人力、物力,目前基本没有企业会全新开发底层操作系统。

2)定制型操作系统:在基础型操作系统之上进行深度定制化开发,如修改内核、硬 件驱动、运行时环境、应用程序框架等。典型代表如大众 VW.OS、特斯拉 Version、Google 车载 Android、华为鸿蒙 OS、AliOS 等,它们已经属于自主研发的独立操作系统。

3)ROM 型汽车操作系统:基于 Linux 或安卓等基础型操作系统进行有限的定制化开发,不涉及系统内核更改,一般只修改更新操作系统自带的应用程序等。大部分的主 机厂一般都选择开发 ROM 型操作系统,国外主机厂多选用 Linux 作为底层操作系统, 由于国内 Android 应用生态更好,国内自主品牌和造车新势力大多基于 Android 定制汽 车操作系统,例如比亚迪 DiLink、奇瑞 GKUI、蔚来 NIO OS、小鹏 Xmart OS 等。

超级汽车 APP(又称车机互联或手机映射系统),不是完整意义的汽车 OS,指简单 地把手机屏幕内容映射到车载中控,通过整合地图、音乐、社交等功能为一体来满足车 主需求的 APP,如苹果 CarPlay、谷歌 AndroidAuto、百度 CarLife、华为 Hicar 等。主要 系由于汽车座舱为保证系统的稳定性、高安全性,不得不放弃性能,导致手机不论是芯 片还是操作系统处理能力都优于汽车座舱,因此借助手机的丰富功能映射到汽车中控, 以满足车主对娱乐的需求。由于容易实现+成本较低,现阶段仍是车主的主流选择。

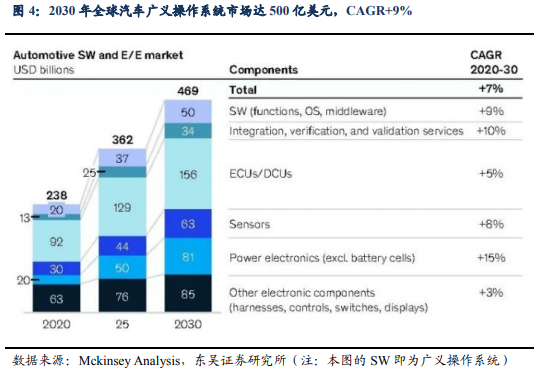

2.3. 2020 年全球汽车广义操作系统市场达 200 亿美元

2020 年全球汽车广义操作系统市场规模达 200 亿美元,未来五年 CGAR+13.1%。我们重点参照了 Mckinsey 分析数据,2020 年全球汽车广义操作系统(功能软件、狭义 操作系统、中间件)市场规模达 200 亿美元,到 2025 年达 370 亿美元,CGAR+13.1%;到 2030 年达 500 亿美元,十年 CAGR+9%。

3

QNX、Linux、Android 为三大主要底层

OS 汽车 OS 由基础软件程序-简单嵌入式-复杂 OS 不断升级。早期嵌入式开发直接在 裸机上写程序,无 OS。随着软件越来越复杂,为了实现多任务执行,裸机程序不得不 引入中断,而使程序结构复杂难以阅读和维护,因此嵌入式 OS 逐渐形成。但由于普通 8 位或 16 位的 ECU 执行的功能较为单一,硬件资源有限,无法运行如 QNX、Linux 等 复杂的 OS,常使用一些基础软件程序或简单的嵌入式实时 OS 如 UCOS、FreeRTOS 等。随着 IVI 应用和接口逐渐复杂,座舱率先使用更为复杂 OS。Linux 和 QNX 只集成学术 定义的 OS 和通讯协议栈;ubuntu 则在 Linux 的基础上添加中间件和桌面环境;Andrord 和 AliOS 则在 Linux 的基础上集成了中间件、桌面环境和部分应用软件。

全球汽车座舱底层 OS 高度集中。安全和性能是两个矛盾体,座舱域由于其安全等 级较低,现阶段需要较为复杂的 OS 支持大量的应用和接口。参照 ICVTank 统计数据, 2019 年全球汽车座舱前 3 大底层 OS 市占率:QNX(43%)、Linux(含 Android)(35%)、 WinCE(10%)。由于自动驾驶域还未真正形成,自动驾驶的 OS 格局仍不明朗,而考虑 到重新开发底层 OS 花费的成本大,自动驾驶 OS 或基于 Linux/QNX 内核发展而来。

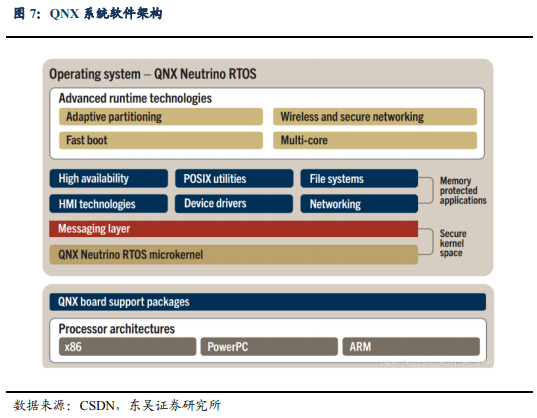

3.1. QNX:非开源&安全实时

QNX 是一款微内核、嵌入式、非开源、安全实时的操作系统。QNX 系统是由加拿 大 QSSL 公司开发;于 2004 年哈曼国际将 QNX 系统收入囊中;于 2010 年 BlackBerry 母公司 RIM 又从哈曼国际手中收购 QNX 系统。QNX 是微内核架构,内核一般只有几 十 KB,驱动程序、协议栈、文件系统、应用程序等都在微内核之外的受内存保护的空 间内运行,可实现组件之间相互独立,避免因程序指针错误造成内核故障。因其内核小 巧,运行速度极快,具有独特的微内核架构,安全和稳定性高,不易受病毒破坏系统, 是全球首款通过 ISO26262 ASIL-D 安全认证的实时操作系统。因此,QNX 常用于安全 稳定性要求较高的数字仪表中。

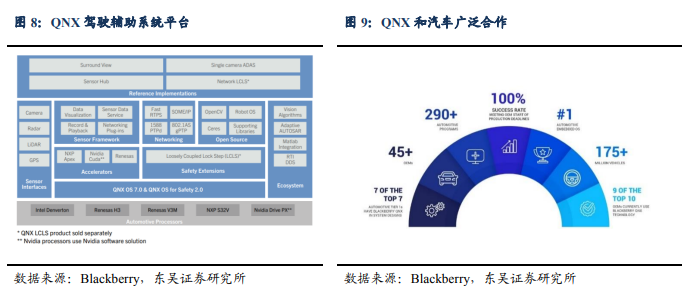

黑莓基于 QNX 为汽车行业开发了不同域的系统平台。黑莓先后为汽车行业开发了 车载信息娱乐系统(QNX CAR Platform for Infotainment)、数字座舱系统(QNX Platform for Digital Cockpits)和驾驶辅助系统平台(QNX Platform for ADAS)等系统平台,为开 发人员提供了灵活的工具选择,具有良好的人机交互界面。以 QNX 驾驶辅助系统平台 为例,其硬件支持瑞萨(H3、V3M)、英特尔(Denverton、Appolo Lake)、英伟达 Drive 系统等芯片平台,还支持毫米波雷达、激光雷达、摄像头、GPS 等传感器。

QNX 凭借其安全、稳定等优势占据市场较高份额。QNX 为非开源系统,具有开发难度大、应用生态较弱等特点,而且需要商业收费。但由于现阶段汽车嵌入式操作系统 对安全性、稳定性、实时性具有非常严苛的要求,QNX 凭借这些优点仍牢牢占据汽车嵌 入式操作系统市占率第一的位置。根据官网显示,QNX 已与 45 家以上 OEM 进行合作, 超过 1.75 亿辆汽车使用了 QNX 系统。

3.2. Linux:开源&功能强大

Linux 是一款开源、功能更强大的操作系统。Linux 具有内核紧凑高效等特点,可 以充分发挥硬件的性能。它与 QNX 相比最大优势在于开源,具有很强的定制开发灵活 度。我们通常提的基于 Linux 开发新的操作系统是指基于 Linux Kernel 进一步集成中间 件、桌面环境和部分应用软件。Linux 功能较 QNX 更强大,组件也更为复杂,因此 Linux 常用于支持更多应用和接口的信息娱乐系统中。协会或联盟致力于将开源 Linux 操作系 统推广至汽车领域中,典型代表如 AGL、GENIVI。

AGL 开源项目致力于建立一个基于 Linux 的联网汽车内部使用的开源平台。2014 年,Linux 基金会发布了开源 AGL(Automotive Grade Linux)规范 1.0 版本,它是首个 开放式车载信息娱乐(IVI)软件规范。其中 70%的代码(包括操作系统、中间件和应用 程序框架)已编写完成,车企可以专注于剩下的 30%个性化定制开发,以保证不同品牌 的差异化,而且 AGL 不收取任何许可费。随着自动驾驶的发展,AGL 已经不只局限于 IVI 领域,未来将向仪表盘、座舱域、自动驾驶等领域延伸,现阶段它仍未通过 ISO 26262 标准。从其整车企业成员来看,AGL 早期主要为丰田、本田、日产等日系厂商,随着 2019 年大众、现代汽车的加入,AGL 势力规模逐渐壮大。截至 2020 年 3 月,国内已有 中国移动、上汽集团、德赛西威、中科创达等公司加入了 AGL,成员总数超过 150 个。

GENIVI 的宗旨是实现对车载信息娱乐系统开源开发平台的广泛普及。2009 年成 立的GENIVI联盟一直致力于为汽车行业提供各类开源的车载信息娱乐系统技术解决方 案。GENIVI 基于 Linux 提供开源软件,汽车车企通过选择并整合不同的应用和中间件 实现差异化的车载信息娱乐产品,缩短开发周期,从而减少汽车生产商的成本。其中 80% 的软件在消费电子/通信行业中已经被开发,可不加修改直接应用,仅 15%必须进行调整 才能适用于特殊的汽车参数,仅 5%仍需自己开发。GENIVI 将继续开发剩余 5%的代码, 并开放给所有汽车厂商。目前,联盟的成员包括 170 多家汽车生产商和供应商。

3.3. Android:Linux 的发行版本

Android 是发行版本的 Linux,系统复杂,功能强大。Android 是由 Google 公司和 开放手机联盟基于 Linux 开发的操作系统。Android 被称为基于 Linux 开发的最成功的 产品之一,应用生态最为丰富,主要应用于移动设备,因此,在国内车载 IVI 系统常基 于 Android 开发。Android 的主要优点有:1)开源,对中低端 OS 开发商具有很强吸引 力;2)灵活,可以根据自身需要对原生 Android 进行定制化改造;3)可移植性强,Android 手机上的 APP 不需要经过大的修改就可以应用在车机上,有利于国内互联网厂商切入 汽车领域,快速建立起车载软件生态。

Android 的缺点主要有:1)安全性、稳定性差, 系统漏洞带来较高风险,技术维护成本高;2)过度依赖于 Google。Android 凭借国内丰富的应用生态切入汽车 IVI 系统。虽然安全性、稳定性不足, 但由于车载信息娱乐系统对安全性要求相对较低,Android 仍然凭借其上述优点在国内 车载信息娱乐系统领域占据主流地位。尤其是各大互联网巨头、自主品牌、造车新势力 纷纷基于 Android 进行定制化改造,推出了自己的汽车操作系统,如阿里 AliOS、百度 小度车载 OS、比亚迪 DiLink、蔚来 NIO OS、小鹏 Xmart OS 等。

3.4. WinCE:逐步推出市场

WinCE 是微软 1996 年发布的嵌入式操作系统,主要应用于车载主机、车载导航和 车载娱乐系统。但是随着 Linux 和 Android 的冲击,现阶段开发者和应用者已非常少了, 微软计划于 2021 年 3 月终止对其服务,将逐步退出汽车操作系统市场。

4

车企&互联网&科技齐发布操作系统

4.1. 特斯拉率先打造 OS,树立行业标杆

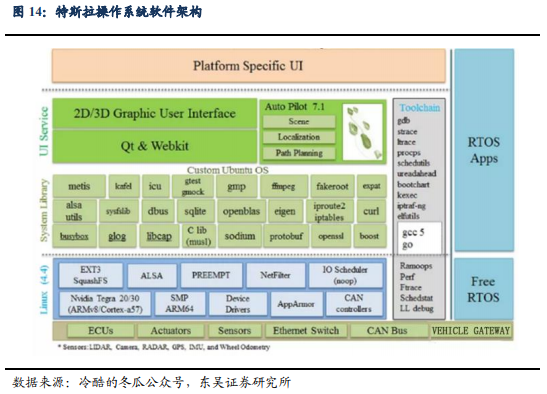

总结:特斯拉底层芯片方面 CPU 采用 Intel Atom E3950、FSD 自研 AI 芯片(根据 算法软件需求,不断优化底层工具链和算子库)等芯片;操作系统方面基于底层 Linux 自研;功能软件方面支持 PyTorch 的深度学习编程框架(自研算法,不需要支持所有编 程框架);自动驾驶功能核心算法自研;自建数据中心,用户使用产生的数据被收集用 于不断优化算法软件,形成类苹果的闭环开发模式。

特斯拉的操作系统 Version 基于 Linux 内核深度改造而成。特斯拉系统平台采用 Linux4.4 开源操作系统,支持 PyTorch 的深度学习编程框架,基于 Kafka 开源流实时数 据处理平台,可支持信息娱乐系统(IVI)和驾驶辅助系统(ADAS)等。特斯拉选择 Linux 一方面由于 Linux 开源自由的优点,避免受制于操作系统厂商;另一方面则发挥其内核 紧凑高效、可以充分发挥硬件性能的优点,满足了特斯拉对汽车性能的要求。

通过访问权限控制,避免操作系统核心区域免受攻击。对于信息安全问题,特斯拉 使用了 Linux 系统中的内核模块:安全增强型 Linux(SELinux),通过“访问权限控制” 增加了操作系统信息安全性。访问权限控制,是指了解系统内所有的硬件资源、设备接 口明确允许访问的范围和硬件接口。简单来说,即为第三方软件划分可访问与禁止访问 区域,最大限度地保证自身安全。通过访问权限控制,即便第三方程序对操作系统进行 了攻击,特斯拉也可以保证核心区域不受破坏。

基于 Linux 独立开发的 OS,不断实现 OTA 在线升级。由于采用开源 Linux,特斯 拉可以不再依赖于软件供应商,而是自己完全掌握堆栈,一旦发现问题即可通过 OTA 进 行快速修正与升级,提升用户体验。自 2014 年首次在 Model S 上使用 Version 5 以来, 特斯拉已通过 OTA 技术对其操作系统进行了多次重大升级。

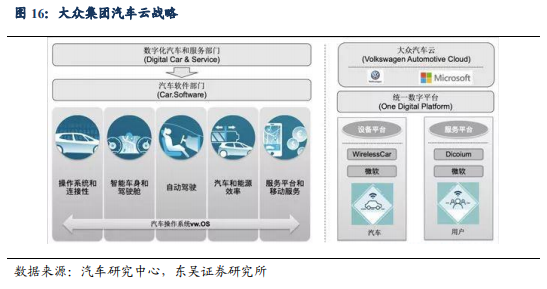

4.2. 大众打造 VW.OS 平台,加快数字化转型

总结:大众更加注重功能安全、框架标准化,采用 Linux、QNX、VxWorks 等多个 底层操作系统打造一体式平台,简化智能座舱、自动驾驶、车身控制等之间的交互。优 点:可充分利用各家供应商的已有技术优势实现快速转型。缺点:各家供应商标准接口、 协议并不统一,组建的系统过于复杂,仍高度依赖供应商。大众更加注重功能安全、框架标准化,采用多个底层操作系统打造一体式平台。

大 众通过打造一个可运行多个底层系统(如 Linux、QNX、VxWorks)的 VW.OS 平台,简 化座舱和自动驾驶的交互技术。由于各家供应商标准接口和协议各不相同,高度依赖 AutoSAR 实现中间件标准化,因此产生大量庞大繁杂的模块、组件以支持来自不同供应 商的软件。此外,大众将建立 Volkswagen Automotive Cloud 全球专属云服务后台,以实 现传统大众汽车向全新智能软件产品的转变。

在软件定义汽车的大趋势下,大众软件部门正经历巨变。2019 年 2 月,大众成立新 软件部门“Digital Car&Service”,致力于智能汽车云服务,并任命曾带领团队成功研发 大众 MEB 平台的 Christian Senger 作为部门负责人。2019 年 4 月,大众加入开源操作系 统 AGL 联盟,以开源方式打造通用操作系统。同年 6 月,大众准备联合 5,000 名数字专 家组成 Car.Software 部门,专注于软件操作系统“VW.OS”研发,加快数字化转型。大 众宣称 ID.3 将成为首款搭载 VW.OS 的量产车型,基于自有操作系统 VW.OS 的车型 ID.3,将具备 L3 自动驾驶能力,可以在高速公路和城市拥堵路段进行自动驾驶。且从 2025 年起,大众旗下所有新车型均将搭载 VW.OS,并通过该操作系统连接至大众汽车 云平台(与微软合作开发)。

大众 VW.OS 的目标是实现车辆、客户和服务统一的数字化平台。VW.OS 为大众数 字化转型战略而生,其存在也有助于大众数字化品牌生态系统的建立。搭载大众 VW.OS的新车型将使用系统平台实现底层硬件的资源分配,软硬件之间的通信交互,共享底层 函数库组件资源,大幅减少代码量的同时,实现 ECU 功能的集成。该生态系统依托于 一个基于云技术,将车辆、客户和服务三者紧密连接的统一数字化平台(ODP,One Digital Platform)。ODP 平台有效确保了大众汽车的外部合作伙伴以及大众汽车服务,与大众汽 车 IT 架构紧密连接,打通全线合作

4.3. Google 车载安卓入局,有望复制手机安卓之路

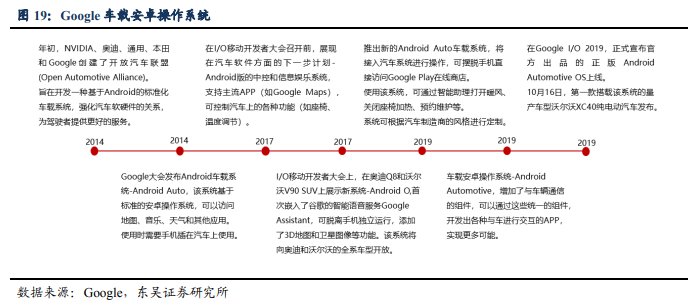

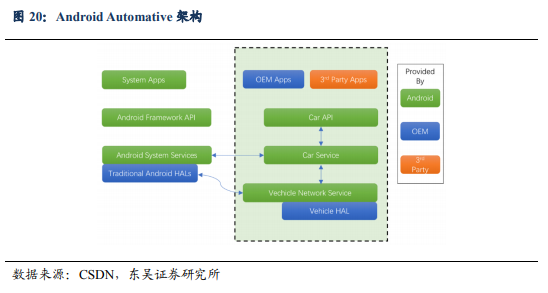

Google 先后以车机互联 APP AndroidAuto 和 Android Automotive OS 入局汽车 OS 领域。Google 早在 2014 年就开始布局汽车领域,并于当年发布车载系统 Android Auto (实际为一款 APP),用户通过 Android Auto 可将手机上的消息、通话、媒体、导航等 应用程序投射到互联的车机上,与苹果 CarPlay、华为 Hicar 等类似。于 2019 年谷歌发 布 Android Automotive OS,是一款可直接运行在汽车 IVI 系统上的开源操作系统,用户 可以通过 Google Play 下载 Google 助手、Google Map 等应用在汽车上运行,而无需使用 Android 手机。Android Automotive 与手机 Android 类似,其源代码库免费和开源,提供 基本的信息娱乐功能,主机厂可通过 Android 的通用框架和 API 来实现自己所需的功能。

Android Automative 是在原手机 Android 的系统架构基础商替换为与车相关的模 块。主要包括包括:1)Car App:包括 OEM 和第三方开发的 App;2)Car API 提供给 汽车 App 特有的接口;3)Car Service:系统中与车相关的服务;4)Vehicle Network Service:汽车的网络服务;5)Vehicle HAL:汽车的硬件抽象层描述。区别于之前的开源安卓系 统,车载安卓系统的灵活可定制性和可修改编辑性大大降低,其应用或许受限。沃尔沃 旗下电动车品牌 Polestar 将成为首辆搭载车载 Android 系统的车型。

4.4. 华为鸿蒙面向全领域,打造独立第三方平台

华为鸿蒙是面向全场景微内核的分布式 OS,初衷是为了实现跨平台协作的能力。鸿蒙是全世界第一个面向全场景微内核的分布式 OS,其开发的初衷是为了提升操作系 统的跨平台能力,包括支持全场景、跨多设备和平台以及应对低时延和高安全性挑战的 能力。鸿蒙系统具有四大特点:分布架构、天生流畅、内核安全和生态共享;有三层架 构:第一层是内核,第二层是基础服务,第三层是程序框架。2019 年鸿蒙 OS 1.0 率先 用于智慧屏产品,计划从 2020 年起将逐步用于手机、平板、汽车等更多智能设备中。

鸿蒙自动驾驶 OS 微内核成为我国首个通过 ASIL-D 认证的 OS 内核。2020 年,华 为自动驾驶操作系统内核获得业界 Safety 领域最高等级功能安全认证(ISO 26262 ASILD),成为我国首个获得 ASIL-D 认证的操作系统内核;同时,该内核于 2019 年 9 月获 得 Security 领域高等级信息安全认证(CC EAL 5+),标志着该系统内核已成为业界首个 拥有 Security & Safety 双高认证的商用 OS 内核。

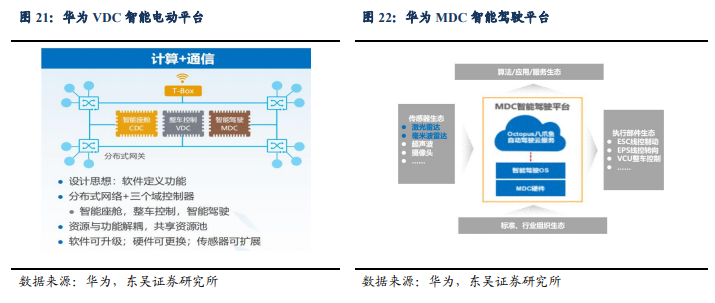

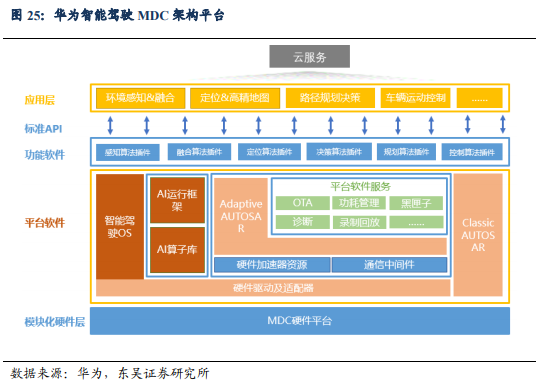

根据华为规划,其 E/E 架构方案由智能座舱、智能驾驶、整车控制三个域组成。CDC 智能座舱平台:1)实现汽车和手机在软硬件、应用生态等实现产业链共享;2)基 于麒麟芯片构建 IVI 模组,实现产业协同降低硬件成本;3)基于鸿蒙 OS,实现华为“1+8” 生态,实现跨终端的无缝互联。MDC 智能驾驶平台:1)发挥华为云(八爪鱼云服务) +AI 优势,打造车云协同的平台;2)建立标准和协议,开放传感器生态;3)支持合作 伙伴开发算法,打造差异化方案算法;4)建立对接规范,与主流厂商构建执行器生态。VDC 智能电动平台:面向不同的用户偏好,创造差异化用户体验,引进网络能源产业链 和技术优势,打造 mPower 多形态电驱、高效车载充电产品。

智能驾驶 MDC 平台覆盖从操作系统到云服务的开放式软件栈。根据华为规划,建 立的 MDC 系统平台将遵循 AutoSAR 规范,兼容 OpenCV、OpenCL 等第三方算法依赖 库,兼容 POSIX PSE52 API,支持 TensorFlow、Caffe 主流 AI 框架。此外,系统平台将 提供丰富的服务,例如图像数据预处理服务,车控数据解析服务等,系统内核时延低于 10us,通信时延低于 1ms。

4.5. 百度 Apollo 深耕多年,静待开花结果

百度是国内最早布局智能驾驶的领先互联网企业。2013 年百度依托深度学习研究 院成立自动驾驶研究团队,开始布局汽车智能驾驶领域。2017 年,百度首次正式发布 Apollo 1.0,并于同年发布基于 Android 定制的对话式人工智能操作系统 DuerOS。2019 年 9 月,百度与一汽合作的 L4 级量产自动驾驶出租车 Robotaxi 车队在长沙正式落地运营。在同年 12 月的首届百度 Apollo 生态大会上,推出了 Apollo 5.5 版本,同时支持点 对点城市自动驾驶,并发布车路协同、智能车联两大开源平台。2020 年,百度 Apollo 是 国内唯一上榜的 NR 报告国际自动驾驶领导者行列的企业。截至 2019 年 10 月,百度 Apollo开放平台拥有来自全球超过90个国家的3.6万+名开发者,170+家生态合作伙伴, 开源了 56 万行代码。

Apollo 已形成自动驾驶、车路协同、智能车联等三大开放平台。在智能车联平台方 面,百度推出的解决方案是小度车载 OS,它是针对车机、导航仪、后视镜等座舱设备 打造的定制化智能语音解决方案。自动驾驶平台方面,百度 Apollo 是一个开源的基于 QNX 内核的自动驾驶平台,旨在向汽车行业提供一个开放、完整、安全的软件平台,帮 助他们结合车辆和硬件系统,快速搭建一套属于自己完整的自动驾驶系统。百度将开发 环境感知算法、路径规划算法、车辆控制算法、车载操作系统的源代码,并提供完整的 开发测试工具,联合市场上成熟的传感器等领域合作伙伴,一同致力于降低无人车的研 发门槛。百度合作的车企中,底层 OS 级的合作品牌有奇瑞星途、长城以及福特,集成 百度部分服务和生态的合作品牌有起亚、吉利、奇瑞、威马、红旗等。

4.6. 阿里 AliOS 以座舱切入,抢夺应用生态入口

阿里在移动操作系统领域深耕已久。阿里在 2010 年便开始布局移动端操作系统, 并于 2013 年推出移动终端操作系统 YunOS。随着 5G 和物联网技术的发展,阿里由移 动操作系统扩展到跟广泛的物联网领域。在智能汽车方面,于 2015 年 7 月和上汽集团 共同出资成立斑马智行,后来于 2019 年双方对其战略重组并将合作领域扩大至汽车出 行服务、自动驾驶和汽车行业云等领域。目前全球有近百万辆搭载斑马系统的互联网汽 车行驶在路上,其中包括荣威、名爵、MAXUS、东风雪铁龙、长安福特、观致、宝骏、 斯柯达等品牌。

AliOS 布局广泛且定位清晰。不同于百度 Apollo,阿里巴巴将 AliOS 定位为面向多 端的物联网操作系统,并不局限于汽车市场;而在智能网联汽车领域,又将 AliOS 定位 为 IVI 领域(车载信息娱乐系统)。其前身 YunOS 以 Linux Kernel 为内核,架构类似于Android。系统搭载了自主设计、架构、研发的核心虚拟机,并增加了云服务相关模块, 提供与安卓 Dalvik 虚拟机兼容的运行环境。升级后的 AliOS 秉持开源自由的技术路线, 在战略重组斑马后,阿里将 YunOS 整体知识产权及业务放入斑马。后者拥有 YunOS 底 层架构代码完整的所有权和使用权,并可授权汽车品牌或其指定合作伙伴使用。同时, 斑马网络将进一步向汽车全行业开放,结合 YunOS 操作系统的核心基础技术,让斑马 系统走进更多汽车品牌。

4.7. 腾讯车联 TAI 入局较晚,座舱生态优势明显

腾讯入局较晚,但软件生态优势明显。2017 年 11 月,腾讯在全球合作伙伴大会推 出腾讯车联 AI in Car 系统,并于当年低在广汽集团发布的 iSPACE 智联电动概念车上实 现了落地。一年后之后,AI in Car 升级为腾讯车联 TAI 汽车智能系统。2020 年 6 月, 腾讯智慧出行发布了 TAI 3.0、全新一代自动驾驶虚拟仿真平台 TAD Sim 2.0,以及汽车 云数字营销解决方案、智慧交通解决方案。目前,腾讯车联已先后与宝马、奥迪、奔驰、 广汽、长安、一汽、吉利、东风等车企达成深度战略合作,并落地广汽 GS4、东风柳汽 T5 等多款量产车型。

腾讯生态优势明显。腾讯车联“AI in Car”系统是腾讯专门为下一代智联网汽车打 造的车联网解决方案,通过整合腾讯的安全、内容、大数据、云计算和人工智能等平台 能力。AI in Car 的升级方案腾讯车联 TAI(Tencent Auto Intelligence)汽车智能系统通过 提供轻量化、生态化、跨平台、跨终端的工具链构建生态车联网。具体来说,就是通过 车机、云平台、生态三个方面进行构筑。其中车机系统就分为:车载场景服务、车载应 用、场景引擎进行展开,车载场景服务是和腾讯小场景进行紧密结合;云平台涵盖了腾 讯车联超级 ID、微信支付平台、AI 场景管理平台、内容管理平台、服务管理平台;生 态即涵盖 QQ 音乐、大众点评等腾讯的内外生态

5

借智能手机之石,攻智能汽车之玉

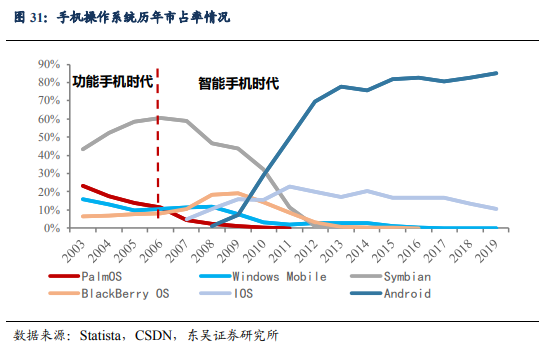

Symbian 未能跟随智能手机时代变革,迅速陨落。Symbian 公司由 Psion 联合诺基 亚、爱立信、摩托罗拉共同组建。早期 Sumbian 系统定位开放式平台,任意开发者均可 为支持 Symbian 的设备开发软件。其推出的白金合作计划,同样吸引了 ARM、德州仪 器、松下、西门子、三星、联想等厂商先后加入,塞班系统联盟先后推出 Symbian 系列 OS,广受用户好评,在功能手机时代,市占率曾超过 60%。但随着智能手机时代的来临, 专为功能机开发的 Symbian 操作系统由于开发难度高+后期的塞班签名系统(安装程序 需要证书签名,即开发者需要向塞班付费购买),导致开发者生态大幅减少+摩托罗拉和 Psion 先后退出联盟等因素,Symbian 不能适应时代变革,仅 5 年时间,市占率便从 2007 年的近 60%迅速下降到 2012 年的不足 2%。

IOS 采用闭环开发模式(芯片-操作系统-手机),随着 2007 年第一代 iphone 发布 后,市占率快速提升并达到稳定。Android 凭借开源第三方模式,于 2008 年发布 Android 1.0 后市占率迅速提升并反超 IOS。

5.1. 开源路线的代表 Android

Android 是 Google 基于 Linux 开发的开源 OS,由开源 AOSP 和闭源 GMS 两部分 组成。Android 由 Google 公司和开放手机联盟领导及开发,是一种基于 Linux 内核的自 由及开放源代码的操作系统。Android 凭借其开源、兼容性强、应用生态丰富等优点占 据了移动设备 OS 大部分市场份额。据 IDC 预计,2019 年 Android 手机市场占有率将达 到 87%。Android 由开源 AOSP(又称安卓开放源码计划)和闭源 GMS(谷歌移动服务 组件)两部分组成。其他厂商可以自由免费使用、修改 AOSP,在此基础上根据自己的需要进行定制化改造。GMS 包含了谷歌的应用商店、搜索引擎、浏览器、地图、邮箱、 语音服务等关键服务,整个套件的源码不对外开放。

海外市场对 GMS 依赖度极高,国内市场则恰好相反。在海外市场,如果没有谷歌 GMS 的支持,大部分的 APP 都无法运行,更无法使用谷歌开发的 Google Play 应用商 店、Google 搜索引擎、Chrome 浏览器、Google Earth 地图、Gmail 邮箱等应用。而在国 内市场,情况则完全不一样。由于国内无法使用谷歌的网络服务,国产手机厂商通常对 原生 Android 系统进行定制,以 AOSP 为基础,删掉多余的 GMS 组件,对 UI 进行优 化,提供更符合国人使用习惯的功能,完善软件服务,推广自身品牌。例如小米 MIUI、 华为 EMUI、OPPO ColorOS 等。它们本质上只是基于 Android 的 UI 或 ROM 改造。UI 即用户界面(User Inerface),是指对软件的人机交互、操作逻辑、界面美观的整体设计。ROM 是指手机系统固件,固件即固化的软件,即写入到 Flash-ROM 中的系统程序。

总结而言,Android 成功的主要原因有以下四点:

1)开源、自由的策略形成了丰富的软件生态。Android 开放源代码,手机厂商可根 据需求对 Android 进行个性化改造。谷歌利用典型的互联网思维,即利用免费且开放的 服务,吸引大量的第三方开发者为其开发 APP,构建完善的软件生态,利用庞大的流量 获得广告收入。这形成了一个良性循环:开源-开发者众多-应用软件选择多-用户体验优 秀-用户众多-开发者众多。

2)软件研发能力强+部分软件捆绑策略增强用户粘性。谷歌凭借自身强大的软件开 发能力,开发出大量优秀的 APP 软件,如应用商店、搜索引擎、地图、邮箱等。Google 还通过将这些基础应用 APP 与 Android 系统捆绑的方式进一步增强用户粘性,此外大部 分应用仍开放给第三方企业提供。

3)中立的第三方,ARM+Android 巨头联盟引领行业发展。Google 足够独立,且 谷歌与 ARM 的深度合作,使得 Android 系统与 ARM 架构处理器高度优化,通过硬件 开放和软件开源的策略构建统一的 CPU 指令集和 OS 内核标准的联盟,引领行业发展。

4)形成了统一标准接口,使软硬件移植性较强。

当然,开源是一把双刃剑。Android 在开放更多权限给第三方开发者的同时,也留 下了诸多安全漏洞,导致系统安全性、稳定性相对较差。

5.2. 一体式闭环模式的代表 iOS

苹果 iOS 采用芯片-操作系统-手机一体式的模式,其中操作系统采用非开源路线。iOS 只用于苹果自己的产品中,有限授权第三方厂商使用,用于软件开发。苹果一直贯 彻其软硬件结合的理念,坚持自研软件以发挥硬件的最佳性能,来达到最佳的用户体验。

总结起来,iOS 的成功主要归功于以下几点:

1)安全性、稳定性更优。苹果坚持严格的管理体系,Apple Store 有完善的开发者 认证和应用软件审查机制,可以有效阻止系统漏洞、恶意插件和病毒;对涉及用户短信、 地址、语音等隐私信息的权限严格管理;限制用户只能从 Apple Store 下载 APP;特有 的沙盒机制可以保护用户数据,实现不同程序之间的隔离。非开源的策略使得 iOS 可以 稳定运行,注重用户隐私的保护。

2)坚持软硬件结合的闭环一体式路线,重视系统流畅性和用户体验。iOS 不考虑移 植性,因此不需要运行在虚拟机上,且采用了执行效率极高的 Objective-C 语言,代码执 行效率远高于 Android;iOS 专注于自家硬件平台对 APP 进行优化,而不需要像 Android 系统下需要保证 APP 在不同机型、系统版本下流畅运行;iOS 不允许应用程序在后台运 行,对 CPU 和内存占用小,保证系统流畅运行;不同于 Android 中数据处理指令权限最 高,iOS 将 UI 指令权限提到最高优先级,优先保证人机交互的系统流畅性。

5.3. 智能汽车 OS 的发展启示

传统汽车产业链或通过类 Android 模式构建基础平台,通过 Tier 1 打造专属平台。由于汽车的销量和置换率都较低,专门开发一款全新 OS 内核(狭义操作系统)成本过 高,生态也难以打造。在座舱 OS 方面,大多数车企、Tier 1 选择在开源底层 OS(安卓 /Linux)的基础上打造专属操作系统(ROM 型),迅速建立起丰富的软件生态,国内互 联网企业将凭借自身的应用生态快速切入到汽车领域,构建庞大的生态体系。在自动驾 驶 OS 方面,考虑到汽车安全性和稳定性要求较高,车企、Tier 1 会选择更基础的 OS (Linux/QNX)构建自动驾驶基础平台,再由 Tier 1 根据个性化需求定制差异化产品。

类苹果一体式闭环技术路线在自动驾驶发展初期内优势明显,壁垒较高。特斯拉类 似苹果的研发模式,芯片-操作系统-手机一体式闭环研发,在自动驾驶发展初期,优势 明显。我们认为在短期内特斯拉在自动驾驶方面,较传统汽车产业链的优势仍将扩大。传统汽车产业链无法在短时间内打通 AI 芯片-操作系统-中间件-核心算法-数据几个核心技术闭环。

完整PPT报告,请在雷锋网公众号对话框回复关键词“ 21531”获取。

腾讯云音视频再生长

造车,360要与哪吒“闹海”