魏少军:“中美脱钩”损人不利己,另搞一套体系的想法是错的,中国不可能走回头路!

11月5日,由APENCORE主办的“2020全球CEO峰会”在深圳召开。中国半导体行业协会集成电路设计分会理事长魏少军教授做了主题为《人间正道是沧桑-关于大变局下的战略定力》的主题演讲。

“最近大家一定注意到中国半导体很火热,而且火热得有点过头,有点不像话。”这是魏少军教授在演讲前说到。

自2018年的中兴事件以来,中美在经济及科技领域的对抗日益加剧。特别是自去年以来,美国将包括华为在内众多的中国科技企业及科研院校列入实体清单,持续加强对于中国高科技产业的打压。在此背景之下,“自主可控”、“国产替代”的呼声越来越高,国内的半导体领域的投资也迎来的一波热潮,而在这其中,也出现了很多“烂尾”项目,造成了很大的浪费。

那么在现在这样一个内忧外患大环境下,怎么能保证我们的战略定力,充分发挥中国庞大市场的优势,和已经有了良好的基础,在未来的5到10年,争取一次大的进步,这是一个非常重要的课题。我们到底该怎么去应对呢?对于此问题,魏少军教授做了以下分析:

集成电路产业:中国经济近20年高速发展的基石

2018年,国家领导人在中央外事工作会议上就曾指出,“当前中国处于近代以来最好的发展时期,世界处于百年未有之大变局,量子同步交织,相互激荡。”随后,很多业内专家也提出了类似的看法,认为“科技进步是导致百年未有之变局的基本力量”。

“科技力量成为改变一个社会,改变整个人类社会进程这样的事情应该还是第一次,在之前的人类历史上,科学技术进步起到这么大的作用还是没有的。早在几十年前邓小平同志说‘科学技术是第一生产力’,比较早预见到这个发展的特点,也是我们时代的特点。”魏少军教授说到。

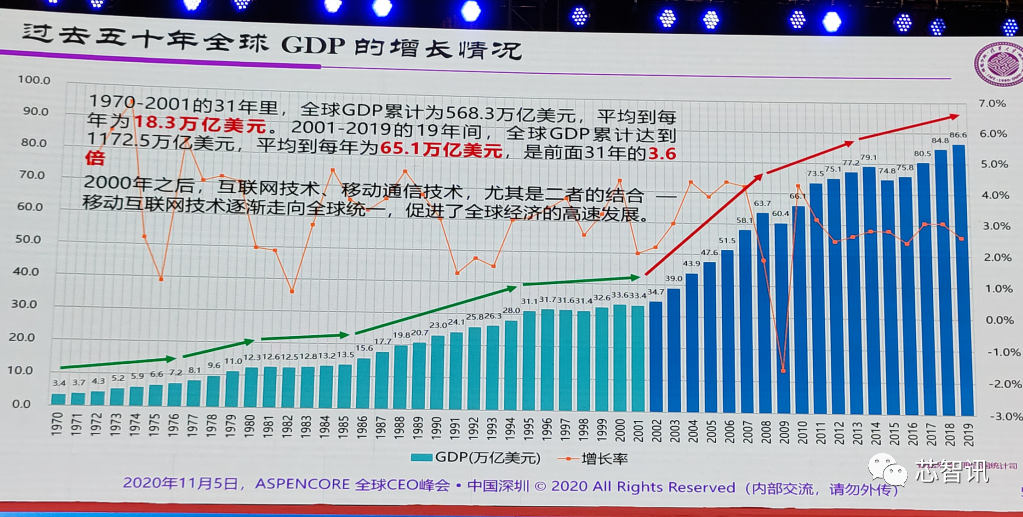

回顾过去50年全球GDP的增长趋势(数据来源:联合国统计司),可以发现前面30年的发展是比较平缓的,但是从2001年以后,数据的增长曲线就变得非常陡峭,增长得非常快。那么,过去20年以来,到底是什么推动着全球GDP有如此高的增长?魏少军表示,过去20年发展最快的就是信息产业,这也是推动全球GDP发展的主要动力。

从上图的数据当中,我们可以看到,1970-2001的31年里,全球GDP累计为568.3万亿美元,平均每年为18.3万亿美元。而2001-2019的19年间,全球GDP累计达到1172.5万亿美元,平均到每年为65.1万亿美元,是前面31年的3.6倍。

2000年之后,互联网技术、移动通信技术发展迅速,尤其是二者的结合的移动互联网技术逐渐走向全球统一,在促进全球经济繁荣当中起了关键性作用。

与此同时,我们也可以看到,标准的统一,成为了信息产业发展的大趋势。比如,互联网造就了Wintel生态,移动互联网造就了ARM+安卓生态,以及ARM+iOS生态,这是全球化形成的大格局。而在这个过程当中,半导体产业的作用非常大。

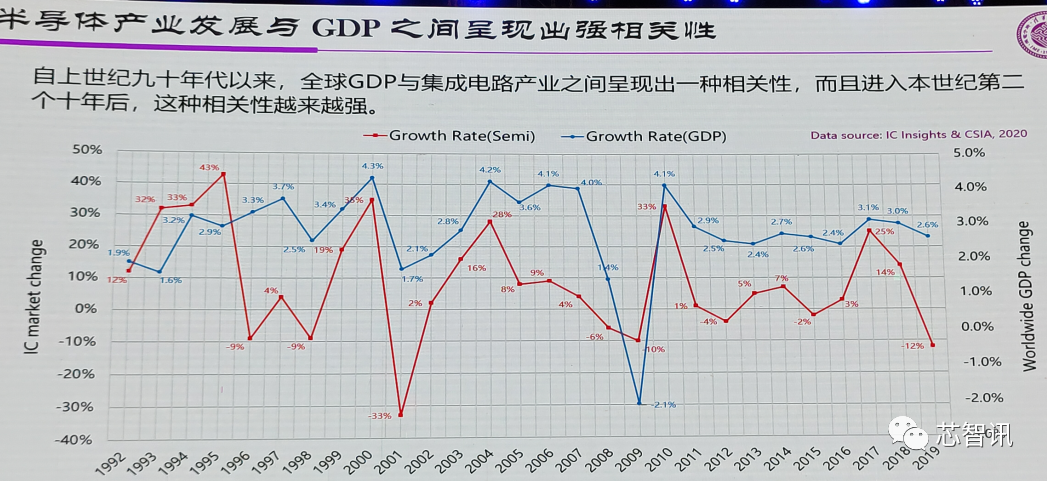

根据历史数据显示,从1987年到2001年的15年里,全球半导体产业的累计收入为15024亿美元,平均到每年为1002亿美元。2002-2019的18年间,全球半导体产业的累计收入达到52213亿美元,平均到每年为2901亿美元,是前面15年的2.9倍,与前面GDP增长的倍数相近,呈强相关性。

国际上的相关的研究也显示,自上世纪九十年代以来,全球半导体产业发展和GDP之间呈现出强相关性,特别2010年以来,相关性系数达到0.9以上。

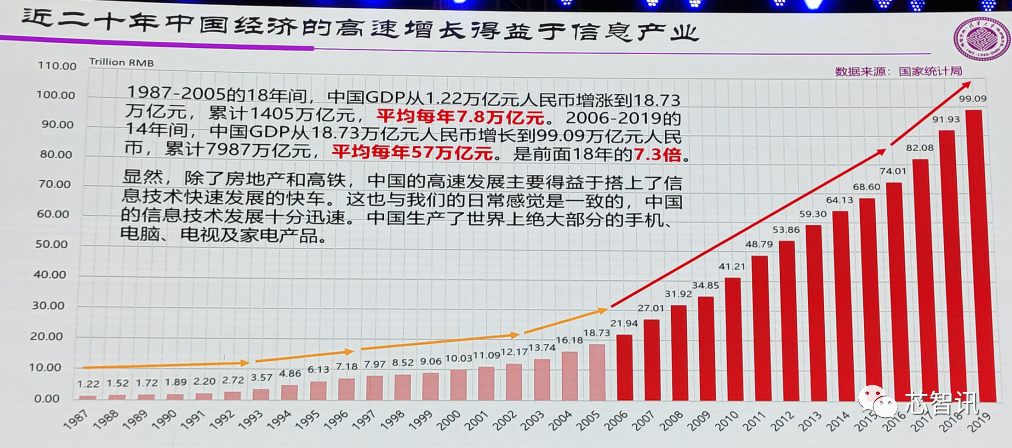

同样,中国近二十年来的经济的高速发展也得益于信息产业以及其背后的半导体产业的发展。

根据统计数据显示,1987- 2005的18年间,中国GDP从1.22万亿元人民币增长到18.73万亿元,累计1405万亿元,平均每年7.8万亿元。2006- 2019的14年间, 中国GDP从18.73万亿元人民币增长到99.09万亿元人民币,累计7987万亿元,平均每年57万亿元,是前面18年的7.3倍。如果把这当中房地产、高铁基建等因素去掉,信息产业贡献的大概也是在3倍多。所以这样的一个数字就证明了,信息产业是中国近20年经济发展的根本动力之一。这也与我们的日常感觉是一致的,中国的信息技术发展十分迅速。中国生产了世界上绝大部分的手机、电脑、电视及家电产品。

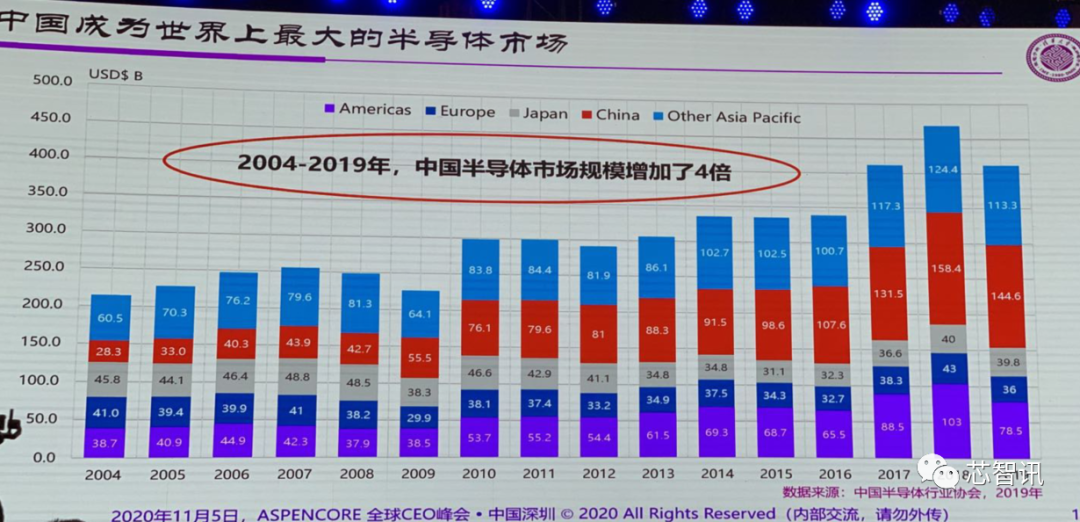

得益于中国信息产业的发展,中国也因此成为世界上最大的半导体市场。2004-2019年,中国半导体市场规模增加了4倍。而我们中国的半导体产业也占了全球市场的三分之一。所以,如此之多的数字“3”的出现,也说明这不是一个偶然现象,而是全局现象。

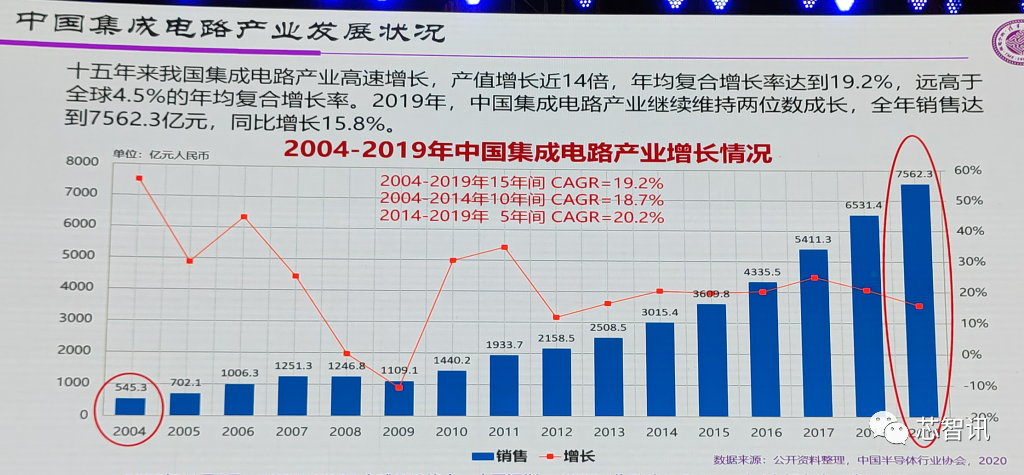

中国集成电路产业发展现状

根据数据显示,2004-2019年这十五年来,中国集成电路产业高速增长,产值增长近14倍,年均复合增长率高达19.2%,远高于全球4.5%的年均复合增长率。2019年,中国集成电路产业继续维持两位数成长,全年销售达到7562.3亿元,同比增长15.8%。

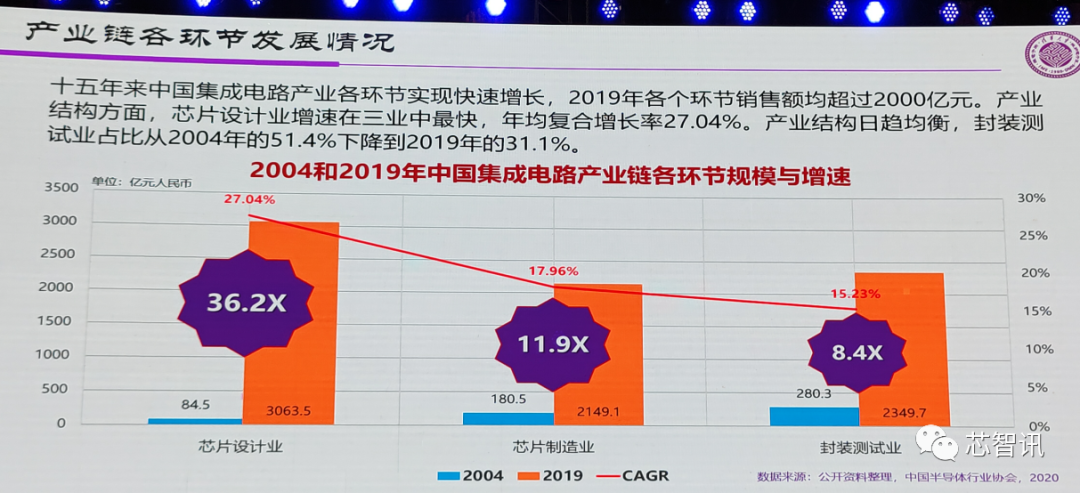

从中国集成电路产业的各个关键环节的发展情况来看,增长也是非常的巨大。

数据显示,2004-2019年的15年来,中国集成电路产业各环节实现快速增长,2019年各个环节销售额均超过2000亿元。产业结构方面,芯片设计业的市场规模增速在这三个环节当中最快,15年间增长了36.2倍,年均复合增长率27.04%;芯片制造业的市场规模增长了11.9倍,年复合增长率为17.96%;封测业的市场规模增长了8.4倍,年复合增长率为15.23%。

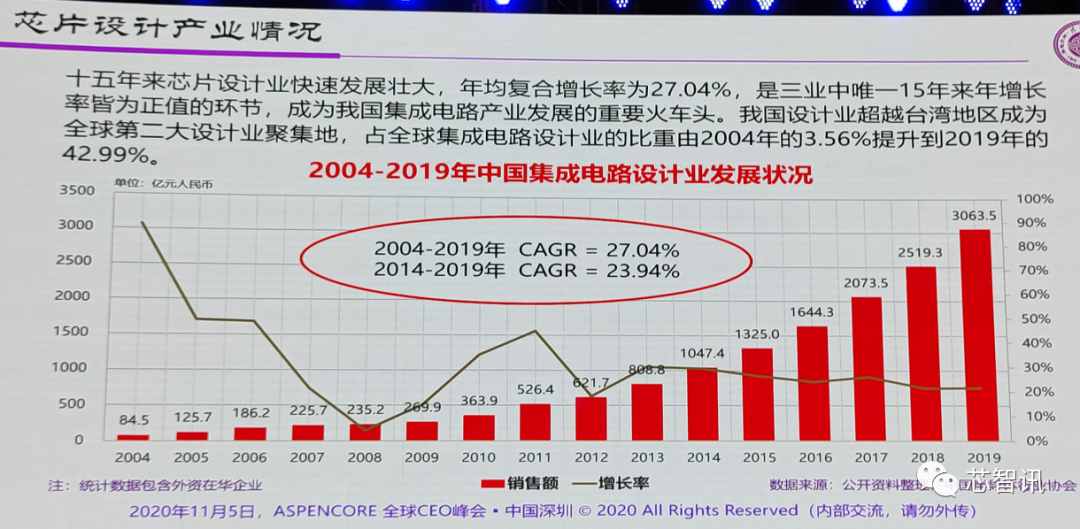

具体来看,在芯片设计产业领域,2004-2019年的十五年来,芯片设计业快速发展壮大,年均复合增长率为27.04%, 是三业中唯一15年 来年增长率皆为正值的环节,成为我国集成电路产业发展的重要龙头。我国设计业超越台湾地区成为全球第二大设计业聚集地,占全球集成电路设计业的比重由2004年的356%提升到2019年的42.99%。

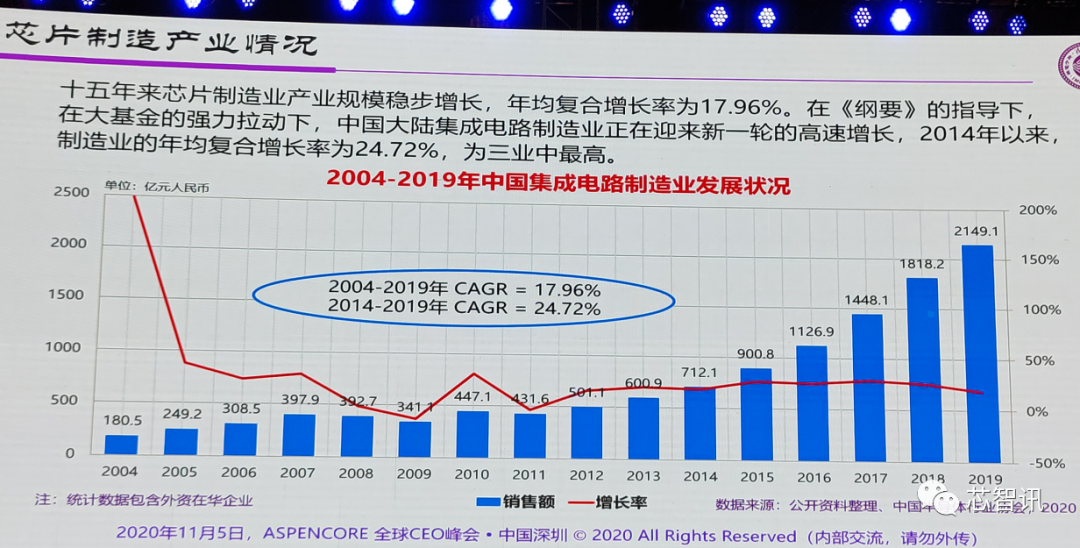

2004-2019年十五年来芯片制造业产业规模稳步增长,年均复合增长率为17.96%。在《纲要》的指导下,在大基金的强力拉动下,中国大陆集成电路制造业正在迎来新一轮的高速增长,2014年以来,制造业的年均复合增长率为24.72%,为三业中最高。

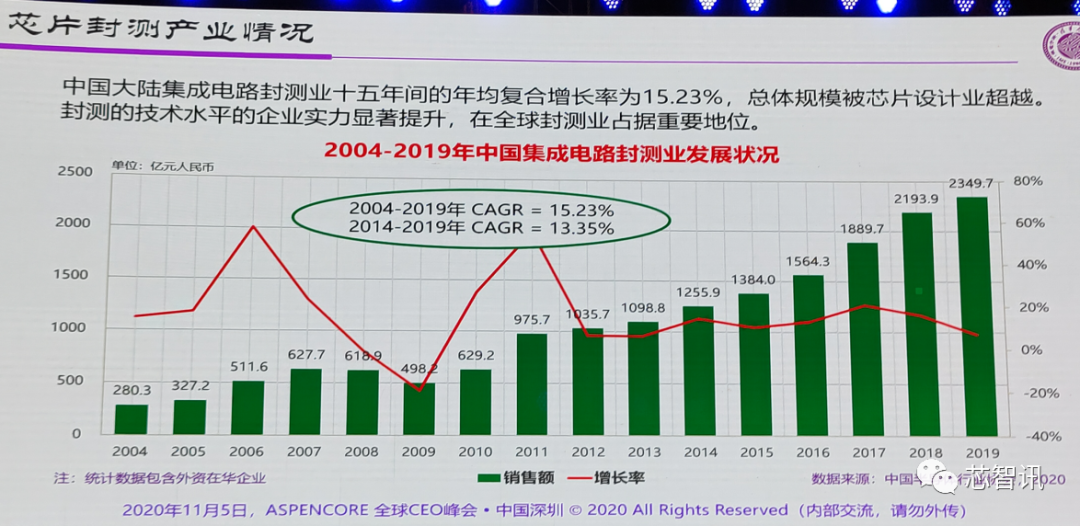

封测业在这十五年间的年均复合增长率为15.23%,总体规模被芯片设计业超越。封测的技术水平的企业实力显著提升,在全球封测业占据重要地位。但是在国内的集成电路这三大环节当中的占比上,原本占比较高的封测业已经从2004年的51.4%下降到2019年的31.1%。

魏少军教授表示:“芯片制造业近年来的增长主要是依靠政府和产业资本的投资,而封测业曾经长期占用我们的绝大部分的江山,但是现在它的比例在下降,而且增速也不高,从2014到2019年,增速在下降,并没有提升。所以这是值得我们关注的现象,说明我们在这个领域的投入是不足的。”

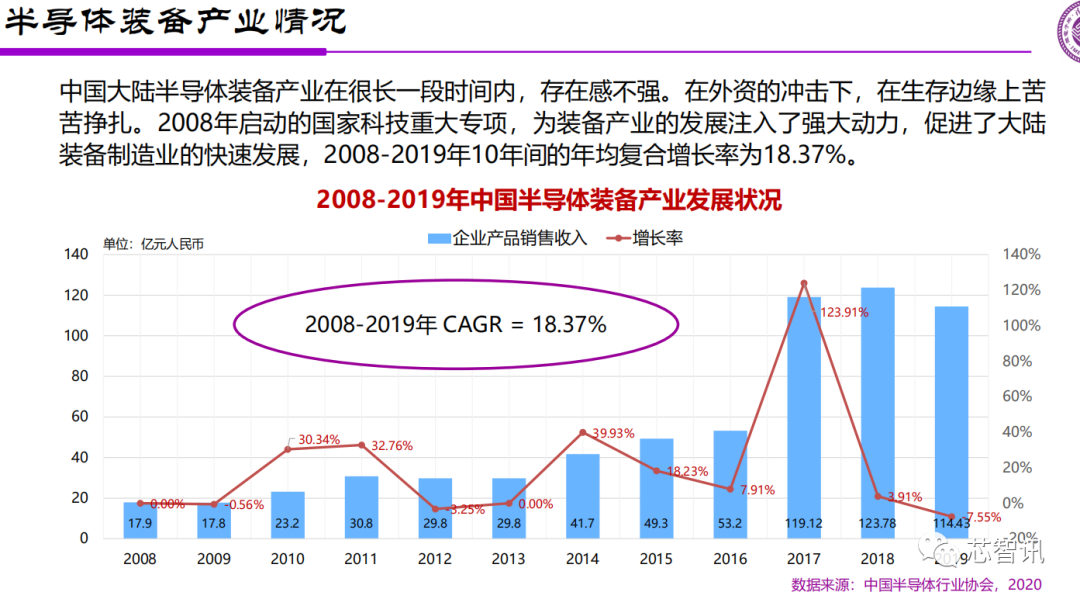

另外,在芯片制造上游的半导体装备产业方面,中国大陆半导体装备产业在很长一段时间内, 存在感不强。在外资的冲击下,在生存边缘上苦苦挣扎。2008年启动的国家科技重大专项,为装备产业的发展注入了强大动力,再加上近几年的国家大基金的支持以及科创板的推出,促进了大陆半导体装备业的快速发展,2008-2019年10年间的年均复合增长率为18.37%。可以明显的看到2017年的增长高达123.91%。

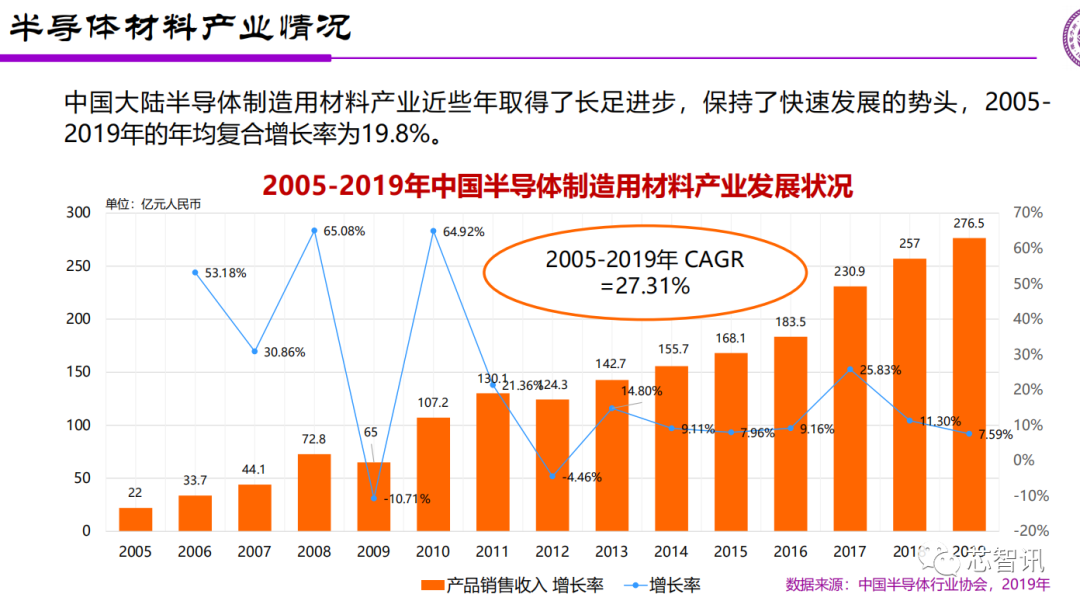

在半导体制造所需的半导体材料产业上,近些年中国大陆也取得了长足进步,保持了快速发展的势头,2005-2019年的年均复合增长率为19.8%。但是相比半导体制造产业的24.72%的年复合增长率来说,还是偏低的。

魏少军教授表示,主要原因在于,材料的发展也是一个比较缓慢的过程,而且我们以前也并不是那么重视。但现在看来,材料反而成为我们最着急的一件事情,因为日本对韩国采取的措施,给了我们一个警醒,材料问题不解决,我们未来可能也会碰到很大的麻烦。

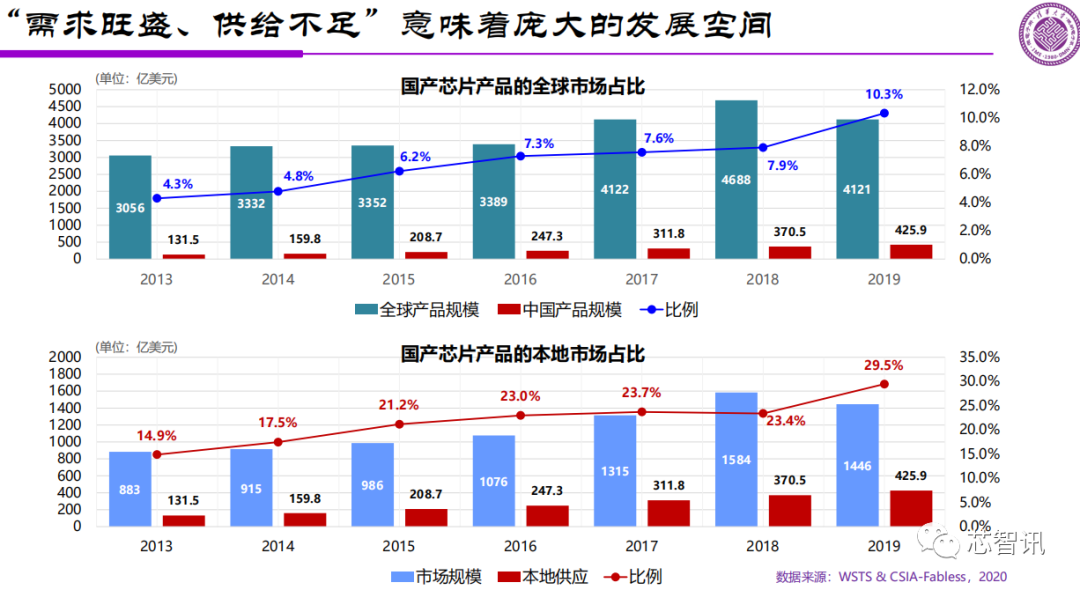

从供需情况来看,中国对于半导体芯片的需求是非常旺盛的,但国产芯片的供给严重不足。虽然我们芯片设计业已经越来越壮大,但是我们的芯片制造还很薄弱,我们的IDM很少,因此我们的国产芯片在全球芯片市场的占比(按价值计算)仅为10.3%。而在中国大陆市场,我们所用的1400多亿美元的芯片当中,国产芯片的占比仅为29%左右。如果不按价值计算,比例可能更低。

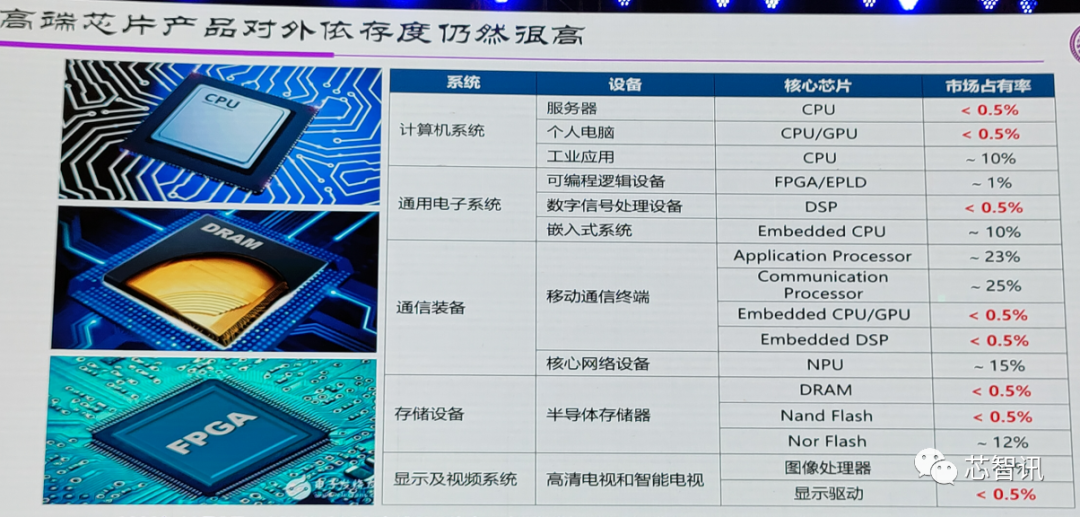

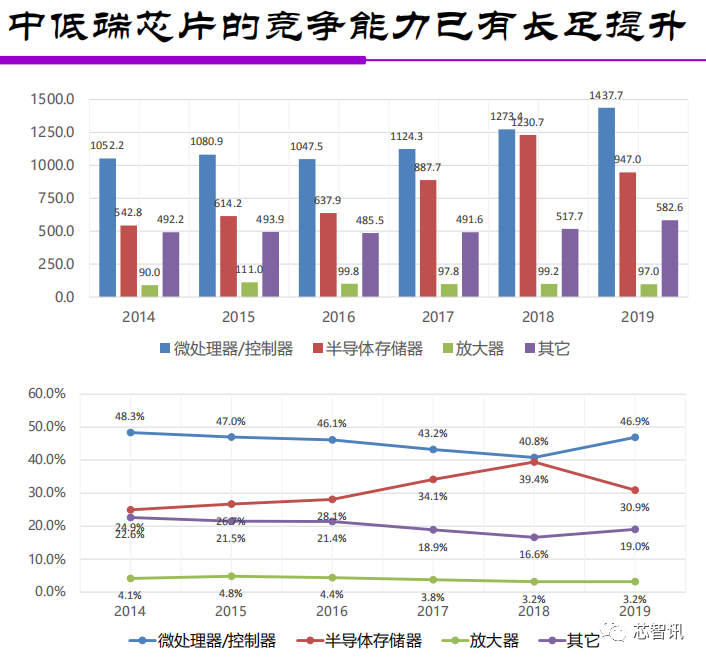

“中国在高端芯片方面对外的依存度很高,当然这也是正常的,我们生产了世界上绝大部分的电子产品,所以我们也会用到很多全球很高的高端芯片,虽然这块很多还是依赖于进口。但是我们也不能忽视我们自身产业的进步,我们的中低端芯片竞争能力已经有了长足的进步。”魏少军教授说到。

根据中国海关的数据显示,2014-2019年间,中国进口集成电路价值从2177.2亿美元增长到3064.3亿美元,增长了40.7%;进口微处理器/控制器从2014年的1052.2亿美元增长到2019年的1437.7亿美元,增加了385.5亿美元,增长比例为36.6%;进口半导体存储器从2014年的542.8亿美元增长到2019年的947.0亿美元,增加了404.2亿美元,增长比例为74.5;进口放大器类芯片从2014年的90亿美元增长到2019年97.0亿美元,增加了7.0亿美元,增长比例为7.8%;进口其它芯片从2014年的492.2亿美元增长到2019年的582.6亿美元,增加了90.4亿美元,增长比例为18.4%。

从上面的数据我们可以看到,在放大器和其他半导体芯片上,过去五年来增长都不大,这也说明我们在中低端的产品上,整体替代性比较强,但是在高端芯片,特别微处理器和存储器上还有比较大的差距,因为同期增长在40%以上。当然这里需要指出的是,不少微处理器是在国内设计的,但是很多依然是交由大陆以外的晶圆厂制造,这也是推动进口中高端芯片快速增长的一个因素。

新冠疫情及中美科技战对于产业链的影响

自今年年初的新冠疫情爆发以来,除了中国很快得到了控制之外,新冠疫情在全球范围内持续蔓延,其中美国成为了新冠疫情的重灾区,确诊人数很快会超过1000万,而且死亡的数也会逼近30万。

疫情带来的影响,对整个行业的需求带来了抑制。根据IDC的预测,2020年年全球智能手机市场将下降12%,PC将下降7%,电视将下降6%。这也使得半导体市场出现了下滑,悲观的预计认为今年的全球半导体市场将下滑15%。

魏少军教授表示:“我其实非常希望美国赶快摆脱这个疫情的影响,因为美国是全球消费能力最强劲的一个国家,我们国家有大量产品出口到美国,这也支撑了我们国家经济的发展。希望新上任的美国总统能解决这个问题。”

另一方面中美冲突加剧,美国政府以及日本政府都在积极推动制造业回流。但是从现实来看,这些举动并没有起到多大的作用,毕竟中国拥有庞大的市场以及相对完备的产业链配套的生态。更何况在新冠疫情之下,中国是最早将疫情控制住,最早全面复工复产的。相比之下,目前国外疫情形势依旧严峻,特别是近期,欧洲、南美多国疫情再度告急,当地时间10月28日,法国、德国、西班牙三大区、希腊两区宣布将再次封锁。

此外,还有不少声音在鼓吹“中美脱钩”。但是,中美两国早已融入全球技术体系,完全脱钩并不现实。

大变局下的战略定力

在全球新冠病毒大流行及中美科技战的背景之下,对于中国半导体产业链来说,既然有机遇,也有困境,特别是在重压情况下,我们更需要一种冷静的心态。

“中国半导体产业面临着巨大的压力我们有太多的压力要释放,太多的期望要成长,但是我们的做法是否做对,我们今天很多做法是否做错了,我们很多行动是不是没有体现我们的战略,而是反映了我们在重压下面,进退失据,反映我们已经是乱了方寸,我们的战略定力有没有?这个问题我想不是跟网络那头的美国朋友去探索的,而是跟我们在座的各位朋友们,跟我们中国的企业家来探索,我们要认真地思考一下,我们战略定力是否丢掉了。”

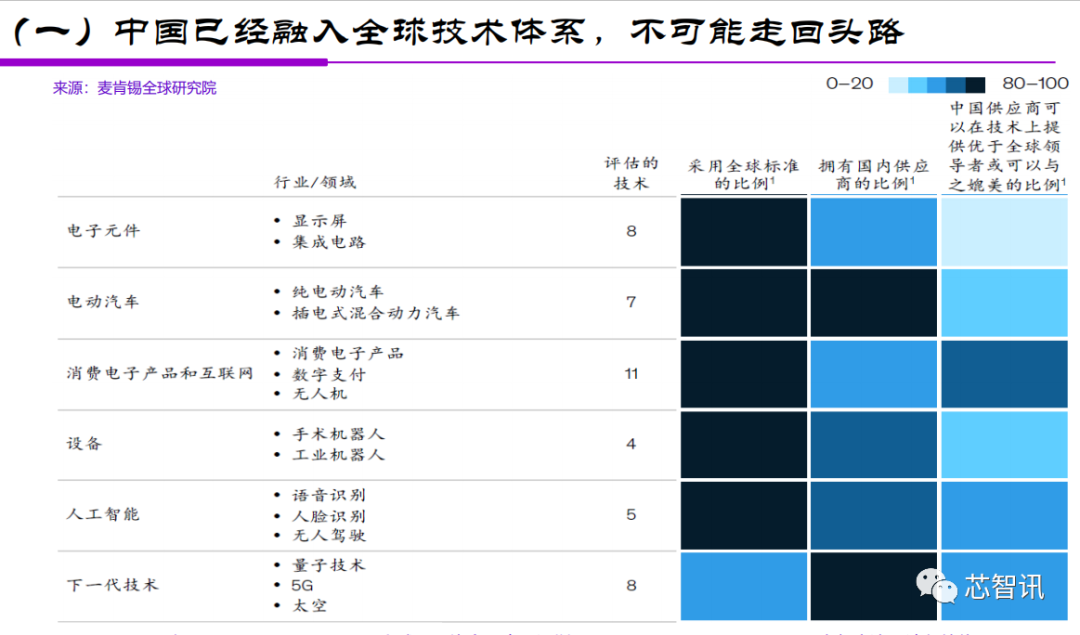

魏少军教授强调:“中国已经融入全球技术体系,不可能走回头路。在近两年来,很多国内的专家和产业界人士都在呼吁我们要另搞一套体系,我认为这个想法是错的。因为,我们已经融入了全球技术体系,除了下一代技术,量子技术、5G、太空技术等等,这个东西因为还没有形成一种国际标准,或者还没有国际技术体系,所以我们完全可以走自己的路。但是在其它的电子元器件、电动汽车、消费类电子、设备、人工智能,我们几乎都是国际标准、国际技术体系的重要的组成部分。所以我们不可能离开全球技术体系,去走回头路,另搞一套体系,这是不可能的事情。”

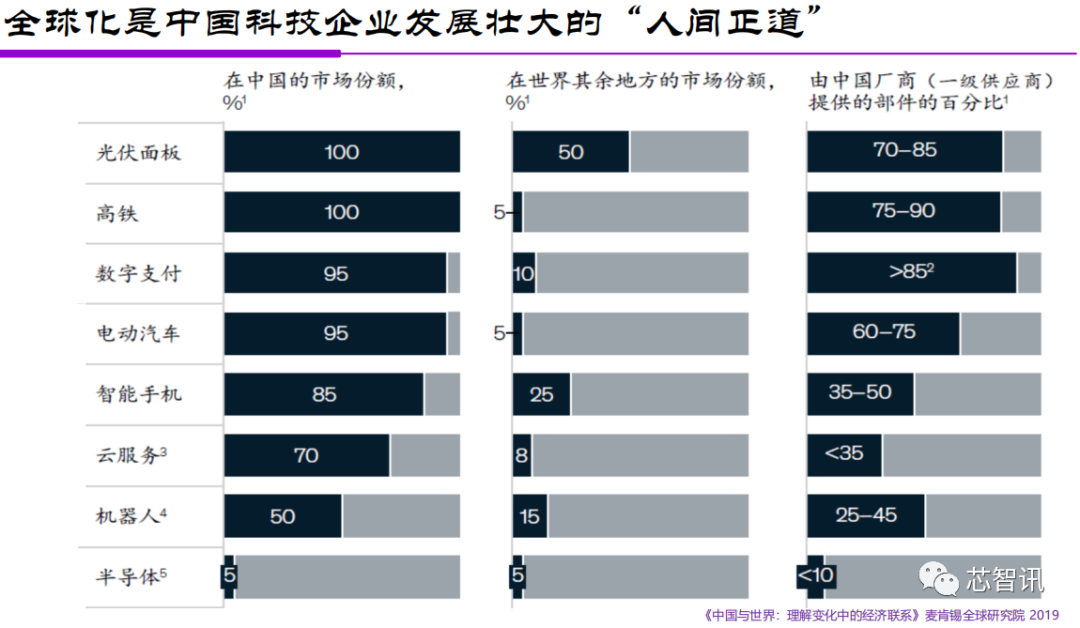

根据麦肯锡全球研究院的一组研究数据显示,在例如电子元件、电动汽车、消费电子及互联网、机器人设备、人工智能、下一代技术等众多关键技术方面,中国对外的依存度依旧很高。从下图当中,我们可以看到,在众多技术方面,中国采用全球标准的比例非常的高,虽然拥有国内供应商的比例也相对较高,但是中国供应商可以在技术上提供全球领导者或可以与之媲美的比例却非常低。这也意味着,很多技术的创新的源头并不在中国,中国需要继续与全球进行技术交流。

从另外一个角度来看,我们在光伏面板、高铁、数字支付、智能手机、云服务、机器人等领域,我们在国内的市场占有率都超过50%,但是在国外的市场占有率,除了光伏面板和智能手机之外,都很低。魏少军教授表示,“我们要继续发展这些技术,只是能是走向全球,抢占全球市场。如果不走到外面去,怎么发展壮大?除了半导体,我们其它的也都需要走向国际,所以国际化是我们大的方向,必须坚持。”

对于那些鼓吹“中美脱钩”的言论,魏少军教授认为,全球化条件下,人为脱钩,是“损人不利己”。

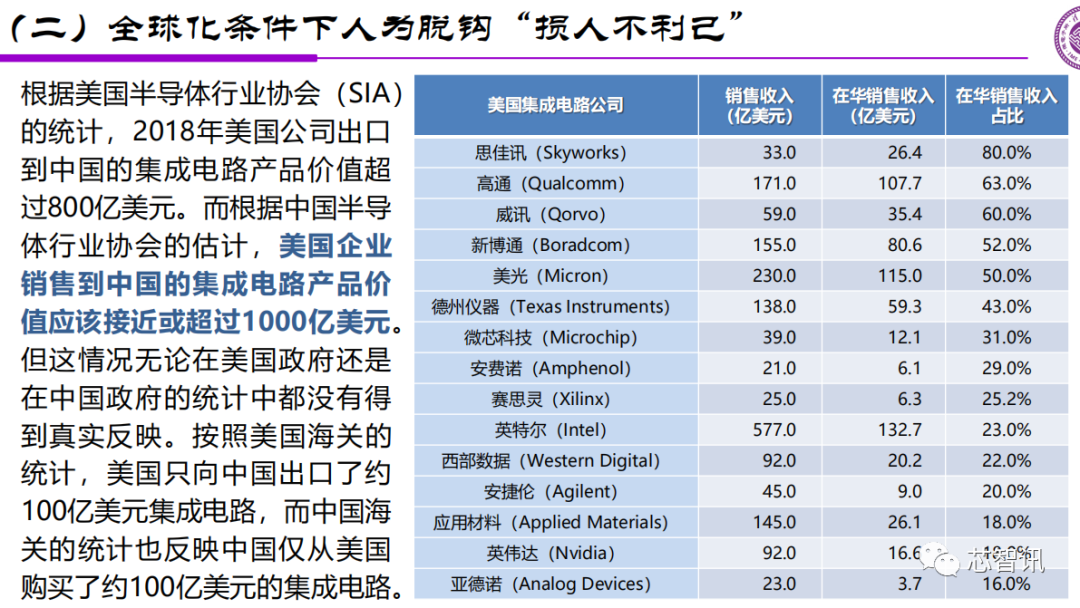

根据美国半导体行业协会公布的数据显示,2018年美国半导体企业在中国的销售的集成电路产品价值超过了1000亿美元,在中国的销售收入在很多美国企业的营收当中占据了半壁江山。显然,在中美科技脱钩的情况下,美国半导体企业并不能从中获益。因此,美国半导体行业协会以及美国很多的半导体企业也反对美国政府与中国脱钩的举措。

“虽然有一些美国政客,做出了一些超出大家想象的事情,那这只是他们当权者的行为,确实会带来很大的负面影响,但从长远来看,美国的产业界还是有着不同意见和反对的。比如此前美国芯片业9大组织就曾联合发信,强烈抗议对华出口3项措施。”魏少军教授说到。

同样从中国政府的态度来看,也依然是坚持开放和对外合作。在近日开幕的第三届进博会上,习近平主席也强调:“各国走向开放、走向合作的大势没有改变。我们要携起手来,共同应对风险挑战,共同加强合作沟通,共同扩大对外开放。”

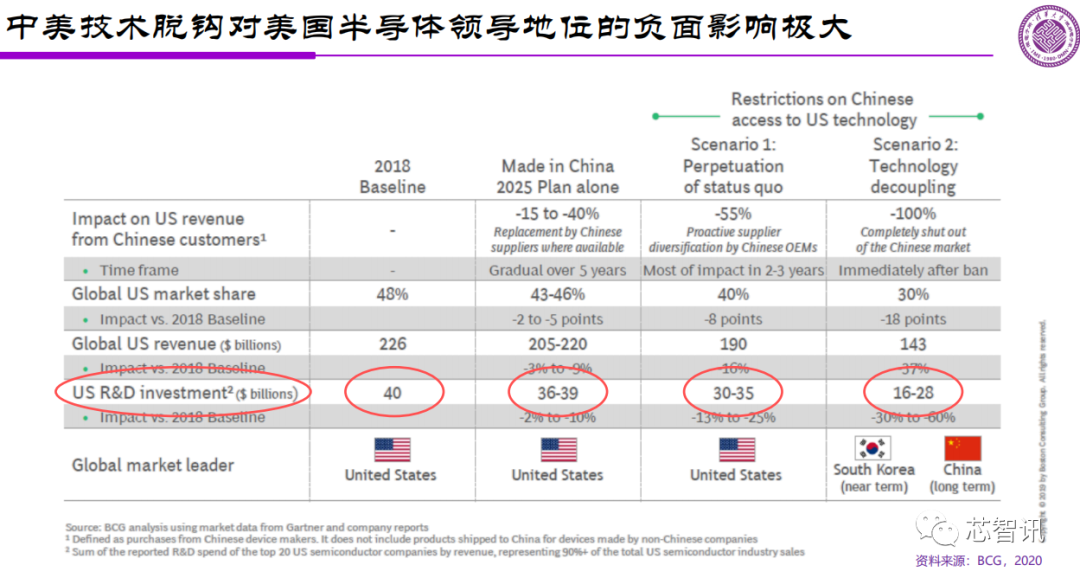

另外,从研究机构的分析来看,中美技术脱钩对于美国半导体全球领导地位其实有着很大的负面作用。美国政府的“脱钩”行为确实是损人不利己。

根据美国波士顿咨询集团给美国半导体行业协会做了一份报告显示,在2018年美国没有刻意在技术上限制中国之时,美国半导体企业在全球的市场份额是48%,营收高达2260亿美元,研发投入也达到了400亿美元。但是,当中美技术开始逐步脱钩之后,仅根据中国2025的计划,中国将15-40%的美国供应商替换掉,那么美国半导体企业在全球市场的营收将减少到2050-2200亿美元,市场份额将降至43-46%,由于营收的减少,也将使得美国半导体企业的研发投入减少至360-390亿元。如果中美100%的技术脱钩,那么届时美国半导体企业的全球营收将进一步降至1430亿美元,市场份额降至30%,研发投入也将降至160-280亿美元。美国半导体的领导地位将被大大削弱,被韩国半导体产业所赶超,从长远看可能还将会被中国所赶超。

“中国能否成为全球半导体的领袖,取决于中国的半导体产业人士的共同努力。我个人觉得可能还没那么快,需要很长时间。”魏少军教授强调:“中国在信息技术和产业领域其实已经处在一个比较有利的赛道上,但是我们要防止极端主义和封闭发展的错误思想,中国的发展要开放。”

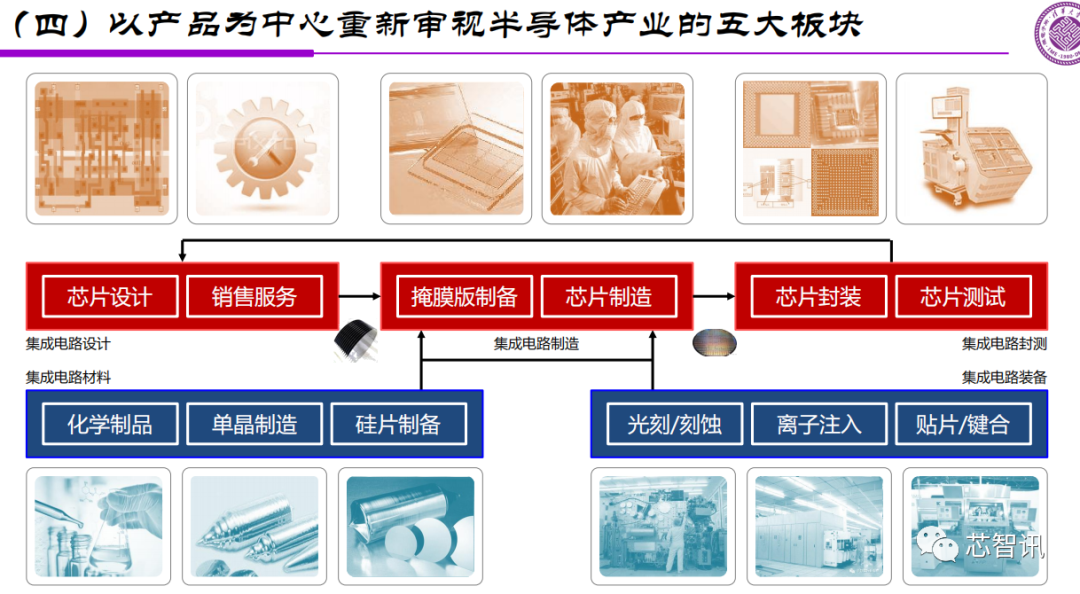

魏少军教授指出:“近两年多来,我们产业界大谈国产化替代,极限状态下的准备我认为要有,我们也应该有底线思维,但是我们不能够用这样的一种思维来代替发展的主旋律。主旋律是要开放、要合作,这点不要改。我还是认为中美半导体产业中必须在竞争中才能发展。我们要以产品为中心,重新审视半导体产业的五大板块:设计、制造、封测、装备、材料,这五大板块原来是不平衡的,在资源投入上也是不平衡的,未来的发展当中,应该特别关注这五个领域的平衡发展,不能因为有些领域是短板,而拼命发展,而把长板放掉,关键在于怎么战略上把握;目前来看,我们设计板块上稍微超前,材料板块相对弱一点,但我相信时间还在我们这边,并没有那么可怕。特别是在中国已经控制了新冠疫情的情况下,中国已经占据了发展的先机。”

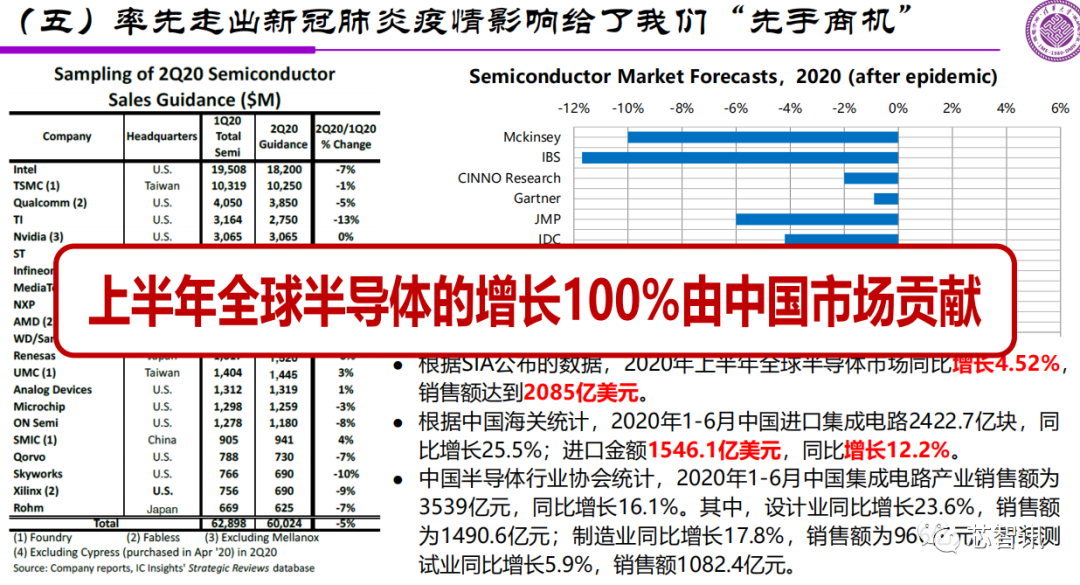

前面提到,受新冠疫情的影响,很多研究机构预测2020年全球半导体市场将出现同比下滑。但是,根据研究机构的预测数据显示,2020年上半年,全球半导体市场同比增长了4.52%,而根据中国的海关数据显示,2020年上半年中国集成电路进口额同比大幅增长了12.2%。根据中国在全球半导体市场的占比来倒推,2020年全球半导体市场的增长,几乎100%是由中国市场贡献的。

对于原因,魏少军教授认为,这一方面是由于中国快速从新冠疫情中走出,经济快速恢复;另一方面则是因为,美国针对中国科技产业的打压,迫使很多中国企业大量备货。当然,大量的备货也有着很大的风险,比如美国新总统上台后,出现政策调整,对于一些器件进行开放,这就会使得备货会有风险,国内企业需要做好平衡。

在中国半导体产业的发展模式上,魏少军教授表示,并不是过去一段时间大家所认为的代工和设计模式才是最好的,我们应该在发展代工和设计的同时大力发展IDM,像存储器这种典型的IDM产业在中国已经在持续往前推进了。我们不要轻易地否定某一种模式,而应该采用所有可能对产业发展有力的共同模式来发展,这是我们应该采取的正道。

对于今年半导体业界频繁出现了的“烂尾”项目,最近国家发改委也正式回应称,“国家发展改革委已经注意到行业乱象,将进一步加强规划布局,建立防范机制,压实各方责任,对造成重大损失或引起重大风险的将通报问责。”

对此,魏少军教授表示,我们要尊重产业发展规律,要克服急功近利冒进式的发展。我们不能等出现了问题,再来反思,是不是应该在规划之时,就能有相应的专业机构和权威专家来告诉这个产业或者地方政府,有些事你不能做。

“我们还要虚心跟美国半导体企业学习,加大投入。美国半导体产业占据了全球市场的48%,它的毛利率高达62%,它的研发费用17%,比其它国家多了50%。这样的情况下,它自然就可以通过高额的研发投入获得最好的技术,产生最好的产品,进而获取更大的市场份额和毛利空间,再来进入研发,已经进入良性循环了。我们还没有进入良性循环怎么办?加大创新投入的力度是关键。”魏少军教授最后总结到。

编辑:芯智讯-浪客剑

三星Exynos处理器要逆袭?小米/OPPO/vivo明年都将采用?

自研超高速sfs闪存?华为Mate40 Pro已采用,速度远超UFS 3.1!

掘金千亿美元市场!2020生物识别技术与应用论坛圆满落幕:这九大看点不容错过!

赔偿6000万美元,联电与美国司法部达成和解!福建晋华依旧停摆,靠输血活命!

活动议程及部分参会名单公布!2020第四届生物识别论坛10月30日开启

华为的无奈:最强旗舰遇上“绝版麒麟”,Mate40系列只恨不够卖!

行业交流、合作请加微信:icsmart01

芯智讯官方交流群:221807116