骗了中国15年的国货,竟贱卖外资已久,创始人套现40亿跑路

原创:小马哥

来源:互联网那些事(hlw0823)

“把公司当儿子养,当猪来卖”,汇源创始人的经典语录用来形容苏泊尔在合适不过了。

谁能想到随处可见的苏泊尔居然是外国货?

今年疫情以来,中国的小家电都过得不错,注册企业数量激增,接连完成大额融资,甚至实现翻倍增长。

小家电指数涨了超过30%,但只有一个企业在今年实现了大跌20%,也正是在这次大跌风波中,暴露了苏泊尔看似国产,实则“外资”企业的身份。

那么,苏泊尔潜伏中国15年,究竟有何猫腻?

国产品牌苏泊尔如何被贱卖外资,成为敛财工具?

卖身外企的苏泊尔为何又曝经营惨淡?

民族企业卖身记:苏泊尔的贪欲

说到苏泊尔,就不得不提到苏泊尔的创始人苏增福,他不仅创办苏泊尔并成为国内小家电第一,但也正是他将苏泊尔改姓,贱卖法国。

1941年,苏增福出生在浙江玉环县。

在海军服役八年后,他进了当地的玉环农机厂当销售,后来因为能力出众,苏增福在1980年调任另一家农机厂当厂长。

后来的苏增福又被调到一个压力锅配件厂担任厂长,也就是这个配件厂开始了苏增福的创业之路。

当时中国最大的压力锅品牌叫双喜,而苏增福的这个配件厂正在双喜旗下。

当时,苏增福和另外的几家压力锅零部件厂以300万元一年的价格买下了双喜压力锅的商标授权,即获准生产和销售“双喜”压力锅。

在股权的激励下,“苏增福们”开始迅速发力生产销售。

1994年,苏增福的工厂生产压力锅230万台,在这一年中,实现了年收入1.8亿,这是老东家双喜销售额的两倍。

双喜公司当然不乐意了,就在1994年年底,双喜要求苏增福停止使用双喜的工厂停止使用双喜商标。

谈判败北之后,53岁的苏增福和儿子只能另起炉灶。

于是苏泊尔诞生了。

依靠原班人马良好的口碑和过硬的价格,苏泊尔在1996年初就以40%的市场份额成为了中国最大的压力锅制造商。

紧接着,苏增福开始不断拓宽自己的产品线,从只卖压力锅成为包含厨房电器、家用电器等全品类的家电企业。

2004年,苏泊尔在深圳上市,成为第一家上市的炊具公司,苏增福一家也成为民族企业创业的模范。

不过,这也仅仅在2006年之前。

2006年,已经65岁高龄的苏增福仿佛变了一个人一样,不断的变卖手里的股权,一开始说至少保留苏泊尔20%的股权,但也很快卖掉了。

苏泊尔的其他高管也紧随其后将手里的股权出售给法国SEB。

截止今年四月,苏泊尔最大股东是SEB,持股数666,681,904股,占总股本持股比例81.19%,而苏增福一家的股权仅存0.01%,几乎忽略不计。

苏增福一家通过售卖股权套现了40亿。

如果从现在往回看,苏泊尔市值575亿美元市值,而国内的美的才仅仅600亿人民币,苏增福当年为何没有保留的出售股权?

其实在上市之前,苏泊尔就已经开始赚钱了。

在上市之后,其实苏泊尔面临一个问题,就是现金流的问题,因为炊具的生产到销售往往周期并不短,并且要想在全国铺开,需要的现金往往是巨大的。

苏泊尔还没有那么多的现金流,在当年选择上市之时,苏增福为了获得更多的现金流,在进行股份制改革之后,将家族企业改成了股份企业。

这才吸引了大量资本涌入苏泊尔,也正是在这个时候,苏增福选择了出售股权来进行了套现。

拿到了40亿然后呢?

据资料显示,苏增福父子拿着富余的现金去了香港投资了房产,并在房地产行业里干的风生水起,也赚的盆满钵满。

从这一步来讲,苏增福看起来很是短视,为了眼前利益放弃长远利益。

苏泊尔的掣肘

你以为苏增福的想法在第一层,实际上他在第五层,苏增福选择套现离开苏泊尔实则另有打算。

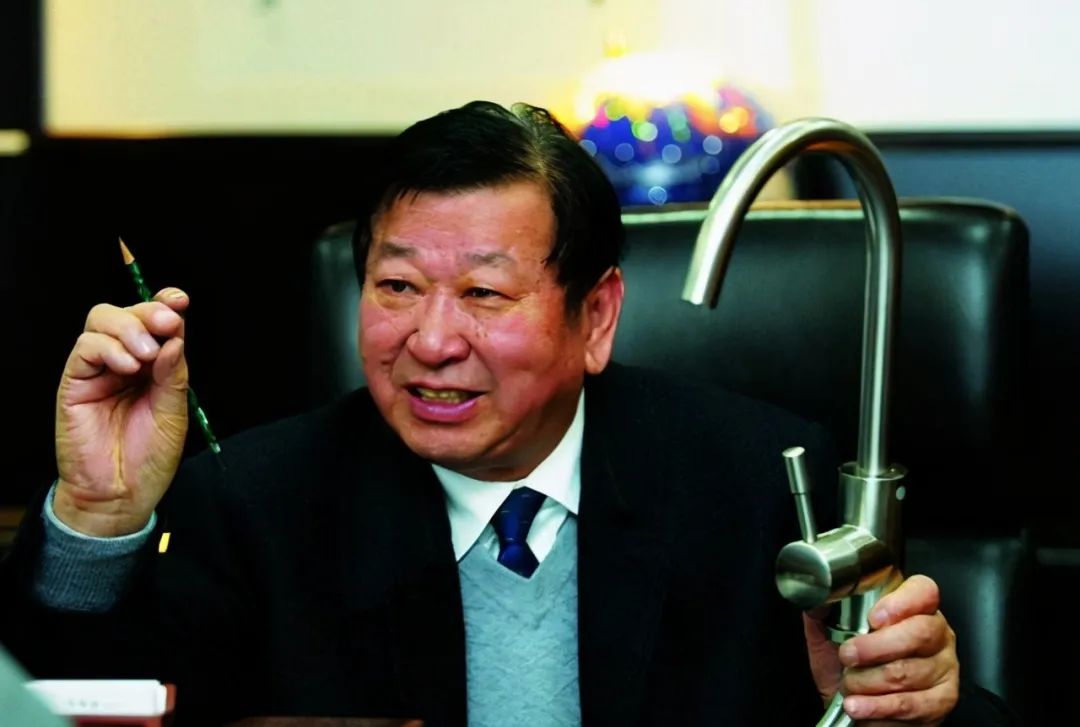

2013年,放弃苏泊尔,已经72岁的苏增福二次创业,开始做水龙头。

苏增福放弃苏泊尔理由是,传统家电的门槛低,技术含量普遍不高,在未来势必会成为角逐场,如果没有持续的自研技术开发,迟早会沦为贴牌厂。

没想到,苏增福的预言应验了。

2016年法国SEB收购苏泊尔,苏泊尔彻底沦为一个外资企业,彼时的苏泊尔市值500多亿美元,品类宽广且名牌效应大。

但掣肘也悄然而至。

被SEB收入麾下之后,苏泊尔得到了SEB的技术支持和订单,品牌地位也得到了提升。

但SEB一直位列苏泊尔的第一大客户以及部分原材料采购商第一位,也就是可以理解为爸爸卖东西给儿子。

这导致苏泊尔的业务过度依托于SEB的发展,几度被指沦为“贴牌工具”,苏泊尔的研发能力很受质疑。

一方面,苏泊尔开始引进SEB旗下的多个品牌的国内经营权,但是自研产品开始减少,并且SEB仅在法国保留核心生产研发技术,在亚洲和拉美大多出口中低端产品。

因此,苏泊尔自SEB引进的非核心厨卫技术,含金量有待考究。

此外,SEB的风格就是不停的买,旗下的炊具家庭品牌众多,苏泊尔的协同运营压力很大,

SEB的风格也在苏泊尔的身上体现,不再走自研路线,而是选择并购。

德国的WMF被SEB收购以后,转手就卖给了苏泊尔,虽然他在德国已经拥有了60%的市场份额。

但WMF在中国的知名度只能划为其他,这就意味着苏泊尔又纳入一块亏损、发展不明的业务。

在许多外资控股企业中,收购重合度较高的企业之后,势必会在一个时期消亡。

毕竟都是想发展自有品牌,核心资源始终向自己偏移。

例如早些年的南孚电池,吉列通过收购南孚电池轻松打入中国市场,但为了避免与自己旗下的金霸王电池在海外正面冲突,那时的南孚即使已经具备了出海能力也被叫停了海外扩张。

最终,南孚逐渐沦落为竞争对手在国内的经销渠道和加工基地,这个品牌也被被外资雪藏。

同理,收购苏泊尔的SEB其实仅仅只是利用苏泊尔在中国发展,借助苏泊尔缓解内销市场的压力,但只要自家的品牌逐渐成熟,苏泊尔必然会成为弃子。

业内的美的、九阳、小熊等,纷纷加大研发投入以迭代品类,试图持续占领品类市场。

难以自立的苏泊尔,很容易趋向外资品牌输入中国的渠道及代工厂。

这是苏增福在出售苏泊尔股份的时候就已经预见了。

所以快速套现,另起炉灶才是正理。

据数据显示,2019年,国产传统小家电领域已经形成了九阳、美的、苏泊尔三足鼎立的格局。苏泊尔以29%的市场占有率排在第二。

不过在今年小家电一路高歌猛进相对比的是,苏泊尔却陷入了艰难处境,其年内涨幅排名靠后,中期营收、净利润指标同比均以两位数下滑。

根据苏泊尔2020年一季报、半年报和三季报,公司营业收入同比增速始终为负,净利润增速表现更惨,分为-40.4%、-20.5%、-13.4%。

从财报中可以看出,看似估值风光无限的苏泊尔,其实已经颓势渐长。

与自身的发展疲软相对应的是,一众新兴势力例如小熊等正在不断蚕食苏泊尔的市场份额。

小熊擅长的是线上渠道的铺设,在今年第三季度,小熊小家电的销售额超过美的、苏泊尔等一众老将,达到12.87亿元。

值得一提的是,前三选手中,只有苏泊尔是负增长,常年铺设线下渠道的苏泊尔在疫情期间遭到了重创,这也是小熊崛起苏泊尔衰落的原因之一。

苏泊尔自主研发、品类开拓及全渠道建设上的颓势已经很明显了,如果再这样下去,苏泊尔必然会像南孚一样走向衰落。

苏泊尔要想在小家电领域内重回第一,依旧面临着不小的挑战。

参考文献:

企业先锋:53岁创中国最大炊具公司,套现上亿离场,72岁另起炉灶成卫浴大王

哇塞职场:中国最大炊具公司,上市后老板套现40亿离场,如今已沦为外企

马小飒:中国最大炊具公司,上市后创始人套现40亿,将公司低价卖给外企

小北读财经:苏泊尔:品牌老化、业绩下滑,不是什么事都能甩锅给疫情

市值观察:小家电向上,苏泊尔向下?

GPLP:犀牛财经视频:苏泊尔年报审计违规 浙江证监局警示“不在场”会计师

商务合作

微信:mawen011