中兴手机的“中兴”计划:忠于创新,相信热爱

2021年中国一定会进入5G大规模爆发与用户普及期。

作 者 丨 宿艺

编 辑 丨 子淇

手机市场竞争惨烈,但从不缺乏“重回巅峰”的案例。

12月31日,中兴通讯终端事业部总经理倪飞在2021新年贺辞中回顾了充满挑战的一年,并对中兴终端2021年的战略进行了阐述。

面对5G普及周期到来,以及疫情冲击与“芯片断供”事件带来的巨大市场不确定性,中兴手机目标通过重塑品牌、产品、渠道的“三驾马车”,以及推动5G全场景智能生态布局,重回中国智能终端主流TOP品牌。

机遇与挑战并存的一年

2020是近年来智能手机“最大不确定性”的一年,甚至可以说几乎超出了所有人的预料。

从开年疫情带来的“黑天鹅事件”,不仅让全球经济与贸易产生了剧烈动荡,整个全球手机供应链与市场格局也饱受冲击。带来的具体影响主要有三个方面:

第一,国内手机销量进一步触底。前3个月手机出货量下滑达36.4%,其中2月更是下滑幅度高达56%;从前11个月来看,国内手机市场总体出货量累计2.81亿部,同比下降21.5%(中国信通院数据)。

第二,5G手机主导行业趋势。今年前11个月国内5G上市新机型累计达199款,出货量1.44亿部,分别占据大盘的47.7%和51.4%,基本上双双达到50%的“市场拐点”。

第三,市场格局波动明显。2020年初供应链与制造企业受疫情冲击明显,整个手机市场供货困难,造成了“有货为王”,产品储备丰厚的厂商(如华为和荣耀)成为最大受益者,两家品牌市场份额一度超过45%。而进入三季度末期,受 “芯片断供”事件影响,中国手机市场份额开始发生剧烈波动,排名前三的品牌手机出货量皆出现20%以上的下跌,TOP10品牌中只有小米、苹果、三星、中兴四个品牌实现了上涨(CINNO Research数据)。

对于拥有深厚的5G技术积累、强劲的供应链与制造能力的中兴手机来说,也终于迎来了技术切换+格局变动的双重市场切入机遇。

从产品层面来看,中兴手机在2020年推出了三款具备行业引领优势与差异化体验的5G手机:2020年3月发布了旗下首款5G视频手机中兴天机Axon 11,创造了全球“最轻5G手机”的记录,直至现在168克的机身重量也绝对是行业“TOP级存在”。2020年6月发布的中兴天机Axon 11 SE 5G,搭载中兴独家研发的5G超级天线,是中国首款支持四大运营商全频段全网通的5G双模手机。2020年9月发布的中兴天机Axon 20 5G,是全球首款屏下摄像5G手机,实现了真正的全面屏与前摄功能的创新融合,这也是目前整个智能手机行业重要的创新方向。

渠道层面,今年11月30日中兴通讯举办了终端渠道合作伙伴大会,宣布“全面回归中国2C市场”,目标“未来一年投入建设5000个零售阵地”。

由此来看,中兴终端2020年的关键词就是“调整”与“梳理”:产品层面明确了5G领先、超薄手感、视频影像(包括屏下摄像)的主要产品创新方式,主打用户强体验感受的需求痛点,同时组建线上+线下渠道的完整通路,尽可能快速实现用户的广泛触达与终端感知。

倪飞也在新年致辞中,强调中兴终端将“抱着二次创业、从零开始的心态,重新出发”。

2021中兴终端的“大动作”

2021年被倪飞视为“中兴终端关键的一年”。

实际上,从2020年6月倪飞正式履新中兴终端事业部总经理之后,中兴手机接下来的变化与打法就备受业界关注。

一方面,倪飞是中国手机行业的“老将”,2001年加盟中兴通讯、2004年在功能机时代就进入终端行业,经历了中国手机从功能机到智能手机,从2G到5G的完整演进过程,无论是对中兴通讯还是中国手机产业都有非常深刻的理解和认知。

另一方面,倪飞执掌下的努比亚品牌,在中国惨烈的手机市场大战中一直保持“小而美”的显著差异化竞争能力,旗下“红魔”更是成为中国市场主流的专业竞技游戏手机品牌。而与努比亚成立时间相当的联想ZUK、360手机、锤子等,基本上都已消失或退出主流市场的竞争。倪飞的“战斗力”,经过了手机市场的严苛考验。

从倪飞的新年贺辞中,可以清晰地看到中兴终端2021年新战略布局与具体的打法落地:

首先是在架构层面,完成中兴、努比亚、红魔三个品牌的资源与产品线整合。

从倪飞执掌中兴终端事业部总经理之后,这就是外界关注度非常高,对于中兴终端来说也是一个必须首先要完成的答案。

手机企业拥有多系列和子品牌并不少见,但对于中兴通讯来说却是一个“新话题”。比如努比亚品牌与中兴手机品牌如何在高端市场进行区隔与定位,如何使用有限的资源去精准触达不同的目标用户群体,以及在渠道、供应链、品牌等方面如何实现合力?

倪飞在新年致辞中表示:“2021年要做好的第一件事,就是整合好中兴、努比亚、红魔的资源,三箭齐发”。中兴手机定位于“有辨识度的科技、品质、年轻化的全新形象”,努比亚成为“面向年轻人群有个性的时尚品牌”,红魔则主攻电竞细分领域,强化“硬核、热血、潮酷”的品牌标签。

直观概括来说,就是中兴手机品牌主打“年轻+品质”旗舰市场,同时会聚合中兴终端最新的技术与供应链突破;努比亚同样面向年轻市场,同时会强化“潮流时尚”属性;红魔的定位则一直比较明确,就是电竞游戏市场,做到行业领先。

在品牌传播上,倪飞表示:2020年中兴终端在数字营销上做了一些有新意的尝试,2021年中兴终端将大幅提升品牌投入,通过更大的品牌动作,用更年轻的形象与更丰富的方式,展现中兴终端的全新形象”,“重建消费者心智认知,重回大众视野”。

第二,在产品上打造“让技术离消费者更近,易感知、易传播、不可逆的产品体验”。

无论是中兴手机还是努比亚,在手机产品的定义上长期存在“技术创新本意与消费者感知间的不对称”的问题。比如其行业首发的“全网通”、“全频段”、“视觉无边框”,以及“可以拍星星的专业影像能力”,从技术创新角度上来看都非常强悍,也对之后的手机创新起到了重要的引领作用。但这种“技术先迈出一步”往往最终没有转化为大众消费者层面的广泛感知与品牌连接能力。

其中重要的原因之一,还是中兴手机和努比亚的“技术理工男”思维:可以准确的预判技术创新与行业演进趋势,但是落实在产品创新上往往总是距离用户的强感知痛点需求和高频使用场景“一步之遥”。最终结果是引领了技术创新,但却被跟随而来的竞争对手“摘果子”。

如今中兴手机和努比亚也清晰地认识到了这一点,比如2020年9月发布的全球首款屏下摄像手机——中兴天机Axon 20 5G,就是一个用户从直观感知、强体验与差异化创新上非常明确的旗舰新品。这也属于倪飞所说的“易感知、易传播、不可逆产品体验”的典型范畴。

按照倪飞在新年致辞中透露的新产品规划,对应三大品牌:2021年推出的中兴新一代旗舰Axon 30系列将搭载“业界最强及首创的影像功能”,其中“新一代屏下摄像技术将迎来更大突破”;努比亚Z系列旗舰也将在2021年回归;红魔6也将在2021年推出,打造“最强悍的手游性能新标杆”。

另一个值得关注的是,倪飞透露出的另一个产品信息:半年来中兴手机团队在产品设计上“花费了最大的精力反复打磨,全新造型、潮流配色、创新工艺,希望为消费者带来从内到外耳目一新的感受。”在5G高成熟度的换机时代,特别是年轻用户市场,“颜值”与“潮流化”同样是手机企业的核心竞争力。这一点在华为打造P系列与nova系列,OPPO升级R系列到Reno系列,以及vivo近三代的X系列上表现尤为突出。

对于中兴手机来说,三个品牌的目标都是“年轻人群”,那么除了“易感知、易传播”的差异化功能点之外,“高颜值”同样是切入年轻圈层市场的重要保障。这也是接下来中兴手机自我变革的重要看点之一。

第三,5G全场景智能产品生态布局。

倪飞在新年致辞中,将5G智能生态产品布局,更加聚焦在了运动健康、商务出行、家庭教育、影音娱乐的四大场景。这实际上更加贴合用户的真实使用需求,在万物互联变革之下,所有的终端-人-数据都会连接起来,并且根据用户所在的场景提供主动的智慧化服务,“围绕场景”显然比“围绕终端”更具价值。

对于中兴终端来说,其重要的优势在于是全球少数真正具备“云、管、端”综合通讯能力的手机厂商,对连接、无缝数据覆盖、场景智能的技术支撑能力和理解更为深刻。但对于现阶段的中兴终端来说,更加“聚焦”的战略才能形成更具突破的市场优势,这应该也是倪飞提出四大场景聚焦布局的重要原因。

第四,综合渠道能力。

这也是中兴手机选择“全面回归中国2C市场”战略之后,业界最关注的话题之一。

一方面,过去三年的市场演变充分表明,已经不存在单一的互联网或者线下品牌。华为、OPPO、vivo纷纷推出了子品牌、新系列,积极“上攻”互联网市场,小米、一加、荣耀等品牌也纷纷加大线下渠道布局。另一方面,中兴终端提出的5G全场景智能产品布局,也必须具备线下的触达、体验与服务支撑力。

但是,线下渠道是牵扯到巨大而持续的投入,需要企业具备清晰的战略规划、布局节奏和战略投入既要防止盲目扩大,又要注重与企业自身的战略和节奏紧密承接。

从新年贺词中,我们可以看做中兴终端2021年的打法是“进一步全渠道发力,加强平台数字化高效运营,线下建设5000个零售阵地,还将建设首批中兴5G体验馆”。

具体解读来看,就是线上+线下渠道的全通路触达能力,线上多平台+高效运营,线下完成一线到五线城市,直到县级与一部分乡镇市场的零售建设,同时在重点城市打造拥有5G全场景智能产品布设的标杆“体验馆”。

《壹观察》分析认为,中兴终端以上多个“大动作”形成的“组合拳”,实际上就是手机企业核心的“三驾马车”(产品+品牌+渠道)的能力重构。而在中兴终端的上述战略布局和战术动作中,可以看到中兴终端对自身优势、用户需求、市场变化、产业趋势的清晰判断,也有对自身不足之处的清醒认知。这是一家具备丰富5G技术储备与产品创新能力的企业,在重回主流市场过程中所必须具备的能力、定力与非常正确的选择。

忠于创新,相信热爱

手机市场从来不存在格局固化,也从来没有永远的第一。

过去20年,全球手机市场的领跑企业,已历经摩托罗拉、诺基亚、三星+苹果,直到如今的“2+4”(苹果三星+华米OV)格局。

而5G新技术切换周期,疫情冲击与“芯片断供”之下,全球手机市场再次走入了巨大的不确定周期变化阶段。对于“新品牌”和“回归品牌”来说,格局切换期才是最好的市场机遇。

首先,2021年中国一定会进入5G大规模爆发期与用户普及期。

赛迪预计,中国2020年5G基站建设将达到77万,超过欧美国家5G基站数量总和。中国工程院院士邬贺铨近期表示,2021年中国5G建设还将提速,全国有望新建5G基站超过100万个。全球最强的5G网络建设,以及中国作为全球最强的智能手机与移动互联网创新两大市场,一定会首先引发5G手机的大规模爆发。

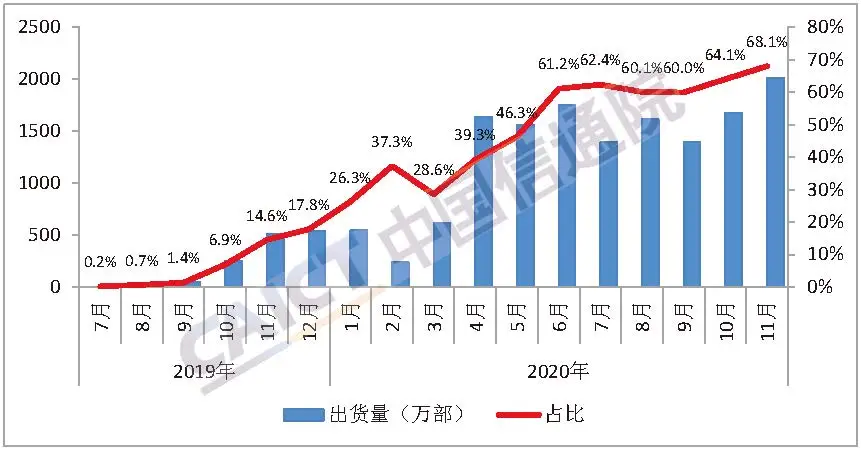

实际上,从中国信通院的数据来看,进入2020年下半年之后,中国手机市场的出货量占比中,5G手机已连续5个月超过60%,并且在最近的11月接近了70%。伴随5G网络建设在2021年走向城乡更深一级的广泛覆盖,2020年被疫情+5G网络覆盖不足压抑的用户5G换机需求一定会迎来“反弹式爆发”。

根据中国联通预测,2021年中国5G手机销量将超过3亿台,5G手机市场份额占比超90%。

第二,中国手机市场格局走向巨大不确定性。

“芯片断供”导致中国头部品牌会出现“空档期”,按照头部品牌近50%的市场份额来预测,业界认为这将是数千万台的巨大“空档”市场。同时,由于来自外部突发原因,打乱了产业链之前所有的固有预期与节奏。这既考验手机企业的反应速度、市场打法与执行力,也是对手机企业长期旗舰市场积累与创新实力的重要考量。

对于目前中国市场约1%市场份额的中兴手机来说,无疑是一个最宝贵的“全面回归中国2C市场”窗口机遇。

在全球手机发展历史上,“窗口机遇”的重要性不言而喻,屡屡成为品牌崛起的“助攻”因素。三星手机的崛起,背后是诺基亚在操作系统选择上的错判;华为旗舰市场的爆发,外部因素是三星Note7系列的电池爆炸事故与政企市场的国产化需求;而中兴手机在3G时代曾经冲上国内市场首位,大背景也是3G千元智能手机市场的爆发与普及浪潮。

那些市场上成功的TOP手机品牌,从来都是“内强”+“外因”共同作用的结果。

这应该也是倪飞将2021年视为中兴终端“关键一年”的重要原因。

对于中兴终端来说,5G技术的切换周期,技术引领将是最大的优势契机之一。数据显示,中兴通讯近三年的研发投入年均超过120亿人民币,2020年前三季度研发投入占比14.6%,同比增长15.3%。在专利方面,5G战略全球专利布局超过6500件,位列5G全球战略布局第一阵营。

而如何将“技术创新”优势转化为用户“看得见、摸得着、听得懂”的产品体验端优势,这是中兴终端和倪飞目前已清晰认知的关键问题。

《壹观察》非常认同倪飞在2021新年贺辞中的一句话:“从整个手机市场的发展史来看,从来没有一家企业能够长久地独领风骚,终端市场没有永远的第一,缺的只有敢于挑战的勇气。”

智能终端市场的根本竞争力当然是产品第一,所以必须“忠于创新”,而能够长久地保持旺盛的产品创新追求与锲而不舍的初心,唯有“相信热爱”。

手机市场从来不缺乏“触底重回巅峰”的案例,2011-2014年的华为如此,2016-2019年的小米如此,当年功能机到智能手机切换周期的OPPO和vivo也同样如此。

2021年的中兴终端,同样走到了这一赛道入口。

END

「壹观察」创始人宿艺

原搜狐科技通信主编

今日头条、腾讯新闻、搜狐搜索「壹观察」

百家号、微博、抖音搜索「宿艺」关注更多

丨智能硬件丨通信丨新零售丨人工智能丨

丨智联网汽车丨智能家居丨

转载、合作联系微信:yiguancha_01