滴滴之后,阿里放言“不设上限”!拼多多和京东能招架住吗?

阅读时间:6m

最懂

小程序生态商业

的自媒体

成立事业群、“不设上限”,《晚点LatePost》昨日关于阿里的爆料,一时间又让社区团购站在了镁光灯下。

大概的料是:阿里近期成立MMC事业群,聚焦社区团购业务,整合了零售通的社区团购业务和盒马集市,事业群负责人为阿里合伙人戴珊,值得注意的是,她也是阿里B2B事业群总裁。3月1日宣布调整的内部会议上,戴珊表示对社区团购的投入将“不设上限”。

虽然阿里方面对此不予置评,但业界已经基本对这些爆料表示出了信服的态度。毕竟,巨头们对社区团购的欲望浓烈程度,无须言语,大家都感受到了。

当然,监管层的感受更为敏锐,为防歪风邪气,已经出击:就在几日前的3月3日,市场监管总局依法对橙心优选、多多买菜、美团优选、十荟团等四家社区团购企业分别处以150万元罚款的行政处罚,对食享会处以50万元罚款的行政处罚。

这些处罚被普遍认为“伤害性不大,侮辱性极强”,毕竟这点小钱对于烧钱抢市场的社区团购企业们而言,如同毛毛雨般不足挂齿,但释放的监管信号却是颇为重磅的,这是继去年12月社区团购企业新规“九不得”出台后,第一只监管靴子落地。

此时,阿里的“不设上限”“出炉”,恐怕会搅乱社区团购眼下颇为迷茫的一池春水。不过这个话题颇大,我们今天把话题的范围缩小一点,只谈谈电商巨头们实现社区团购梦的付出有怎样的不同。

产业新经济(yinghoo-tech)总结了一下,电商三巨头的区别大致就是阿里两个维度“不设上限”、拼多多“拿员工的命拼”、京东“2+7”个亿投资+刘强东出山。

01

“无上限” 阿里和“拿命干”拼多多

先说老大阿里。

产业新经济(yinghoo-tech)认为,这个“不设上限”有两层含义:它不止是资本的不设上限,更是阿里集团军资源的不设上限。

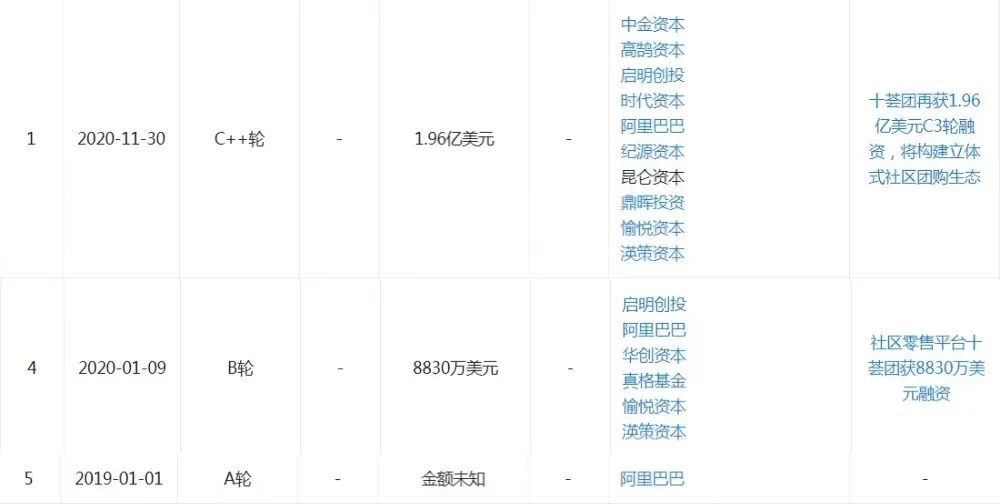

实际上,在资本上,阿里早在2019年便开始布局,如今已经靠着资本在外部形成了坚实的“护城河”。简单总结一下阿里在社区团购的投资思路,就是“数量少、金额多”,认准十荟团和菜划算,拼命投。

2019年,社区团购兴起,上百玩家入局,但“烧钱”迅速淘汰了一大批玩家,随着明星选手十荟团和你我您的合并,社区团购进入中局。合并稳定后,阿里开始注资十荟团。

阿里共参与三轮十荟团融资,2020年11月30日,阿里与多加资本完成了十荟团1.96亿美元的融资。

不仅资本上,在深度投资后,阿里开始对十荟团业务进行加持,期间我们发现,淘宝买菜的提供方均为十荟团,同时菜鸟也提供了菜鸟驿站作为十荟团的自提点。

2021年2月26日,阿里巴巴投资“菜划算”近10亿元战略投资,后续是否会有业务上的协同目前还不得而知。

这种精准投资的价值也颇为明显。十荟团是早期社区团购选手中,唯一能与兴盛优选pk的玩家,有数据表明,2021年1月,十荟团日单量突破1500万,甚至一度超过了兴盛优选,更是甩新进选手一大截。对十荟团的投资,能不能带来“赚钱”的经验不好说,但一定能带来“花钱”的经验,钱怎么花能带来的更大的收益,阿里不会像滴滴美团那样“盲目”。

另一方面,在倾集团资源辅佐社区团购上,从这次阿里社区团购事业群的掌舵人戴珊的身份就可见一斑。戴珊曾是阿里“十八罗汉”之一,曾分管盒马事业群、菜鸟等核心业务,无疑,这样一名“元老”,在整个集团资源的调配自由上会更高。

不妨大胆猜测一下,阿里会为社区团购开放资源,盒马的供应链、菜鸟驿站作为自提点这些自不必提,在最重要的流量争夺战中,不仅有外部为其导流,内部集团军中,支付宝拥有超10亿用户、饿了么6000万月活跃用户,同时高德地图作为当下最主流的地图APP,正切中线下场景和服务需求,完美契合“菜市场”。比如有人在搜索某菜场或大型商超时,高德便向其推送自家的买菜业务,整个转化链条相当顺畅。

不过以上这些都只是猜测,阿里将如何动用集团军的力量,很大程度上决定了阿里的社区团购能否走出差异化的道路。

相比之下,新晋老二拼多多好像摆出了“单挑”的架势,不搞外部投资,全部都自己来。据公开数据显示,拼多多并没有在外部投资任何社区团购平台,而是在2020年9月,在武汉、南昌等最热门的地区凭空推出多多买菜,剑指美团、兴盛优选腹地。

打着寸土必争的决心,多多买菜刚上线便开始从拼多多内部导量,在拼多多安卓版App首页出现多多买菜,并占据了整个App的“黄金位”,同时,将拼多多成功的经验复制了上去,可以说,是拼多多开启了“超低价买菜”的浪潮。

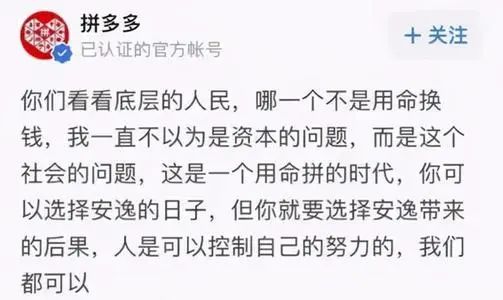

如果没有元旦前夕那位为“多多买菜守边疆”的花季女孩的陨落,拼多多给业界的印象恐怕是“勇敢孤狼闯天下”的形象了,但那次事件揭开了一个事实:拼多多的社区团购业务简直是“拿员工命干”,一边内部拼命挤压成本,另一边大手一挥向用户撒着真金白银。

“拿命干”可不是在开玩笑,也不是口号,而是拼多多一边拼命挤压成本,一边燃烧员工,壮大自己,拼多多烧的不止是钱,更是“人”。

策略挤压前置仓成本:在社区团购的成本中最高的不是用户,而是布前置仓,前置仓的大小决定了它能承载多少SKU,决定了用户的选择面和业绩,当然越丰富能吸引的用户就越多,但由于生鲜的毛利率极低,布仓成本几乎占到前期成本的三分之二。据产业新经济(yinghoo-tech)此前的调查,拼多多与当地超市合作,大量节省了供应链和运输成本,将这部分资金全部用在补贴用户和团长招募上,据一名知情团长透露:拼多多给团长的佣金分成能到10个点,而其他平台均为5个点左右。

疯狂放大人力成本:多多买菜仅上线了4个月,便有员工不堪重负倒下。2020年12月29日凌晨1:30,多多买菜新疆分部的员工张某霏在与同事一起走路回家的路上突然捂腹,晕厥倒地,经过6个小时抢救无效,而这,已经是她连续近30天每天工作18个小时以上。

当多多买菜真金白银给补贴让用户们为其欢呼时,背后是拼多多无数员工的18小时工时。然而,无论是“超底价”还是“拿命干”,都不是健康可持续的竞争方法。

接下来看看,阿里的强势入局,能否倒逼拼多多打开更大思路吧。

02

“小气”的京东和“大气”的刘强东

虽然拼多多目前坐着电商界“第二把交椅”,但不得不说,格局上老三京东才是阿里的那个对手。

不过,和阿里相比,京东的出手就显得有点“小气”了,钱财方面,外部投资貌似只花了2+7个亿美元:2亿美元“拿下”了美家买菜,7亿美元投给了兴盛优选。

在烧钱如烧纸的社区团购领域面前,这点钱简直不值一提。且不说阿里,看看京东的盟友,腾讯都花了多少钱:

2015年,腾讯开始投资每日优鲜,在生鲜水果类落下棋子,从A轮便开始一路“加持”后者成长,几乎参与了每一轮融资,在B轮的2亿人民币融资中领投,C轮1亿美元、E轮及以后的4.5亿美元融资中均可找到腾讯的身影;

2018年和同程旅游一起,投了同程生活数千万人民币的天使轮;

2019年投了食享会的B+轮融资,金额未透露;

如今社区团购的“领头羊”兴盛优选,腾讯在2019年开始了一系列投投投,2019年5月投了一笔未知金额的资金,2021才驶过两个多月,便投了两轮,1月份给了1亿美元,2月份兴盛优选的30亿美元融资中投了多少尚未可知,不知道和京东的7亿相比,是多还是少。

这么看,京东和阿里的思路相对更相似,比较“专情”,只投了两家,而腾讯看上去像个“渣男”,广撒网、四处投钱,但是腾讯绝对可以算是个很大方的渣男,掰着手指随便算一算,腾讯在资金上的投入也甩了京东几条马路。

“2+7”亿美元不算少,但要知道,社区团购可是京东的“下一梦”,在这个梦境的搭建上,可是请出了已经避世两年的刘强东,这么一比较,这9亿美元着实不算啥了。

事实上,在产业新经济(yinghoo-tech)看来,刘强东的出山才真的算得上京东的“付出”。在去年12月,刘强东高调复出之时,我就曾撰文写道:这是自明尼苏达案后,刘强东的首次高调复出,这也意味着京东进入“战时状态”。

去年底,刘强东在高管会上宣布亲自带领京东打好社区团购一仗。紧接着,12月底,京喜事业部升级为京喜事业群,整合了原来京东零售大商超全渠道事业群旗下的新通路事业部、社区团购业务部、1号店业务等部门,直接向刘强东汇报。

大刀阔斧,着实大气。

行动力也尚可:2021年1月1日,京东社区团购平台京喜拼拼正式上线,截止3月4日,根据微信小程序显示,京喜拼拼已开通城市包括广东、湖北、海南、天津、辽宁、河南等13个省和城市。从一张3月初发布的河南区域京喜海报可以看出,京喜拼拼在紧锣密鼓招募供应商,郑州、驻马店已开仓,其余城市陆续开拓中。

一位京东员工说,在京东年底的组织调整中,一些包括技术、公关、营销和HR的骨干力量被大量调整到京喜事业部。尽管现在在内部,“京喜那边还没传出啥动静”,但以京东在零售和供应链上的积累、刘强东的秉性,京喜拼拼在今年的表现值得关注。

很多时候,一件事能不能成,直接取决于操盘人的意志。

一方面,刘强东认准一个事情之后,付出和行动力如何,看看京东物流就知道了。另一方面,社区团购这一仗已经是彻头彻尾的巨头游戏,能多大程度调动所能触及到的资源来打仗,直接决定输赢概率,而对于京东而言,还有谁能比刘强东更能调动集团内外部资源呢?

事实上,在巨头开展新业务时,背后更体现了巨头不同的价值观,尤其拼多多这次暴露无遗,对于三家的前景你怎么看?

End

点击蓝字

关注我们

好文回顾

好书推荐:

《微信力量》、《微信思维》是微信团队联合萤火科技推出的两本书,通过采访数十个企业商业案例,共同描绘了一幅微信生态的全景图,是了解微信生态的最佳读物。

你“在看”我吗?