华夏银行常义君:金融数字化实践之道丨A10演讲分享

常义君

各行业产业数字化,不是单一的产业互联网,还可以通过金融科技做产业金融,积累数据,孵化行业的数字化平台。产业金融不仅是供应链金融,还有消费金融,在线理财,智能投顾等。

在刚刚举行的易观A10数据智能峰会北京站,华夏银行金融科技公司龙盈智达金融创新部总经理常义君,就银行金融业和产业相结合的实践展开分享,并提出了如上观点。

华夏银行金融科技公司龙盈智达金融创新部总经理 常义君

以下为其分享的主要内容:

金融数字化的背景、痛点与难点

基建与动能的转化,孵化新时代

最近,“新基建”“基建孵化动能”经常被提起,现代社会的发展,是一直处在不断的基建孵化动能的反复过程中的。各类型基建,例如中国移动、中国电信、邮政、银行,这些基础建设是基础;动能,包括科技、金融,是价值最大的,抖音、阿里、淘宝是赚大钱的。

过去,一个大时代变迁,是美国在引入英国的产业基建上孵化出属于自己的金融华尔街、高科技的互联网等技术。现在,正处于中国的大国崛起的时代,我们正通过一轮轮新旧基建,催生出属于自己的新动能。

数字化的新时代:消费互联网进入

产业互联网,每一个行业全面数字化

这个新时代就是每一个行业的数字化,有的叫产业互联网,有的叫产业数字化。实际上数字化已经进入了下半场,消费互联网在每一个行业的前端,形成了诸如天猫、京东这样的平台。产业数字化,本质上是每一个行业在生产、流通全环节的数字化或互联网化。

新时代的新动能:

产业数字化平台,数据就是资产

无论是纸质数据,还是电子数据,都集中在行业龙头企业。过去,阿里通过数据形成自己的平台,接下来,新零售包括线下战略,都在“吃”行业数据。金融业一直以来通过财务资产负债表把实物变成数据,这是现在蚂蚁金科、腾讯金科在做的事情。

由少到多,在各个主体的数据量级上,社会金字塔底层大量的小B小C,仅仅有很零星的数据,大量的数据聚集在行业的核心企业——大B。当然数据最大的是国家这个终极大B。

在过去,通过零售商业和社交行业,大量的小B小C孵化出科技型的大B巨头,例如腾讯、阿里。它们利用科技技术,开始侵占并攫取其他行业大B的数据,诸如腾讯云开始的产业互联网,阿里的新零售线上线下等战略。除了互联网技术,它们觉察到,金融技术,一直是把人、物件、事件等实物转化为数据的最佳工具。所以它们纷纷发展自己金融,来进入各个行业,用金融渗入各个行业,更快!

传统产业现状:难以数字化升级,

业务效率低,金融缺失

各行业存在的线下流程效率低,信息交互落后等问题,需要依靠数字化升级来解决,但很多行业本身利润难以打开。企业面临直接的问题是没钱,没有钱打造数字化平台,艰难挤出来的钱打造的平台,又无法盈利,造成升级换挡阵痛期长。因为大部分企业认为的产业数字化,只想到互联网+,搭建产业互联网,例如找煤网、找钢网。

产业数字化忽略的一个路径是金融路径,产业互联网、产业金融的本质都是在积累产业的数据,产业金融又能盈利,支撑产业互联网。例如:找钢网很大利润,来自于金融业务。

金融数字化解决方案

产业数字化金融,利用金融科技,

做产业金融沉淀数据实现数字化升级

银行可以帮助企业输出金融科技平台,积累消费金融、供应链金融数据,企业有了数据,就可以结合大数据、区块链、5G等技术,孵化数字化产业互联网。

银行“滴灌”实业,

新型中间平台,产业数字化平台

金融滴灌实业,不能仅通过网点柜台、手机银行等直连金融中介,而要通过产业数字化平台,有商流、资金流、物流、信息流,并无缝嵌入到客户身边。

但是目前大部分企业,难以搭建这样的平台。所以我们思考由银行主动为客户,提供产业数字化金融的云端系统,与企业一起共建数字化生态。企业能获得金科收益,银行能批量获客。

产业数字化金融平台的优势

用旧模式做产业金融,必须拿牌照、组团队、建设系统,几千万投入,长时间建设周期。改变为金融科技模式后,成本低,上线快,后付费。核心企业与银行共赢,在产业金融业务中分润,同时让核心企业拥有属于自己的“蚂蚁金科”。

产业数字化金融平台,更聚焦于银行外,将产业迅速线上化、数字化,对接银行内部传统产品,做到半自动化。业务先行,由半自动化逐步改变到全自动化、数字化,减少银行内部系统升级慢、迭代慢的制约。

除了快速业务方面,也会产生更有效的行业级风控。核心企业,尤其是上市企业、龙头企业,在这个行业十年、二十年以上,对于客户的好坏、数据和潜规则非常清晰,只是缺少金融建模、金融系统的成本投入。而银行输出金融科技,与企业一起联合建模和定制产业金融系统,会产生更贴近于产业的鲜活有效风控。

过去银行对于产业,往往只对龙头企业做授信、发债等单一金融服务,没有有效利用整个行业的资产。通过产业数字化金融模式,银行资金对象是支持整个行业的所有客户,担保风控,也是核心企业与银行共建共赢。并且银行与互联网巨头的金融科技相比,不会介入到产业领域,产生竞争关系。

所以产业数字化金融模式能够带来多赢:

企业方面,投入小,产业金融可以提升主营业务收入,并分享金融科技收益,为未来的产业数字化平台搭建基础;

场景的中小企业、消费者、客户可以享受场景化的消费金融、供应链金融、在线理财;

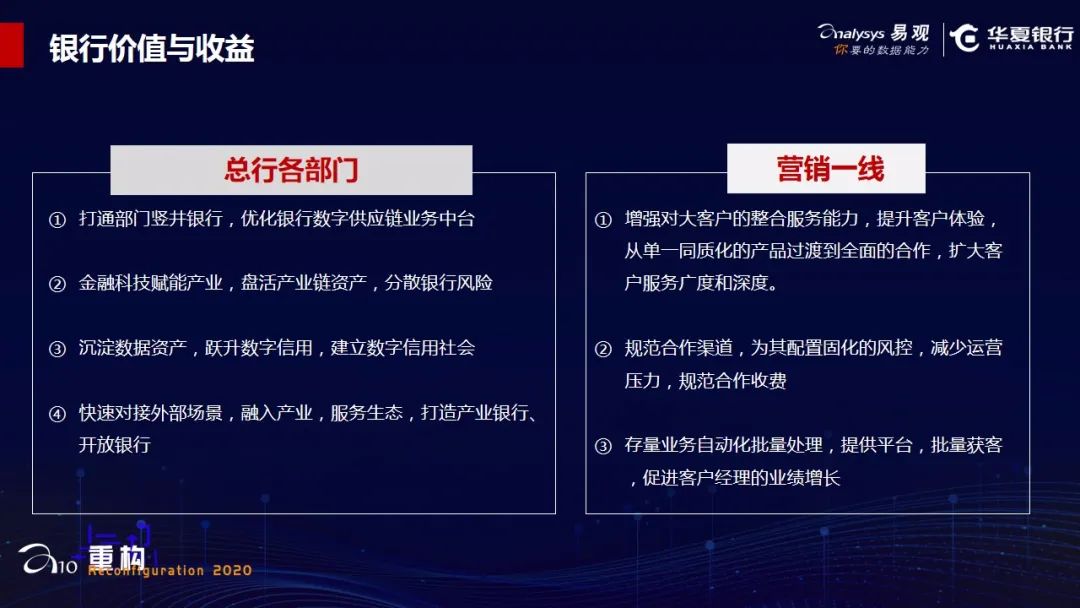

银行方面实现银行收益,并增强了营销一线与产业的融合。

常总此次演讲,不仅介绍了华夏银行已上线平台的功能与服务,还分享了一些上线案例以及项目落地实践的路径。在演讲最后,常总表示:“产业数字化金融,我们希望把专业的金融科技提供给企业,帮助搭建产业的蚂蚁金科,让产业金融实现起来简单一些,为产业做好服务。

产业金融不仅是供应链金融、消费金融,还有智能投顾、理财、支付等领域,也能积累沉淀数据,孵化产业数字化,银行可以与产业一起共同生长。”

2020易观A10数据智能峰会已在北京、上海成功举办。11月6日,2020易观A10峰会将登陆深圳。

A10峰会深圳站将继续聚焦金融和大消费领域下的数字化实践,届时招商证券、百果园、华润置地、健客、妈妈网等在华南地区颇具影响力的相关企业将纷纷莅临现场,并基于自身业务实践共同分享行业场景性的数字化主题分享。

诚邀关注行业企业数字化的同学做客易观A10深圳站,不同的嘉宾与不同的分享内容,深圳站也将呈现不一样的精彩。

与此同时,易观CTO郭炜、易观数科大数据平台总监兼Apache DolphinScheduler PPMC 代立冬、易观方舟首席架构师兼易观Argo发起人江振兴以及来自DolphinScheduler 和 Argo 社区的开发者们,将在11月14日的深圳,为数据开发者带来一场技术分享聚会,为数据开发者赋能,帮助工程师们快速抵达业务核心。

扫描下图或点击阅读原文,抢购有限席位。

点击文末阅读原文,立即抢票。

你“在看”我吗?