中高端“不进则退”,国产手机为何要重视实时销售榜单?

国产手机企业在“关键战役”重点投入资源同时,现阶段必须认识到线上“阵地战”的重要性。

作 者 丨 宿艺

编 辑 丨 子淇

中高端手机市场成为各家国产手机品牌集体冲锋的重点方向。

Counterpoin数据显示,2021年全球高端智能手机市场销售额同比增长24%,达到历史最高水平;同期高端市场占比全球智能手机销量27%,同样刷新了历史最高值。

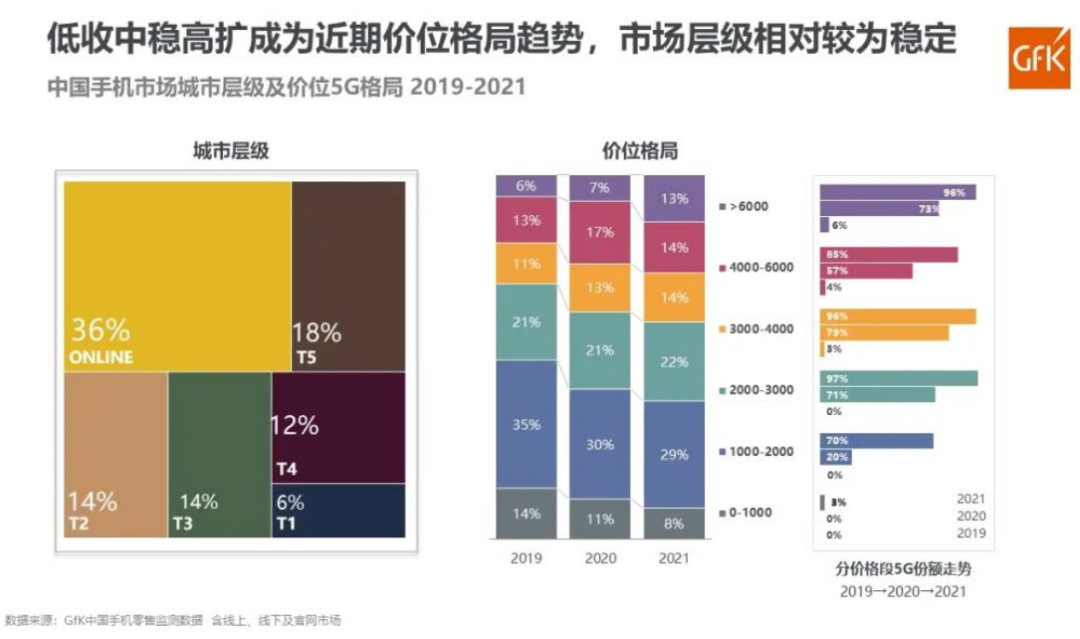

中国市场同样如此,GFK数据显示,2021年中国4000+以上高端手机市场占比已经从2019年的30%,大幅提升至41%。以中国手机市场同期3.1亿台整体规模来看,相当于接近1.3亿台的巨大高端市场空间,两年间仅市场增幅就已接近3500万台,这在行业整体持续下行、品牌“零和博弈”的局势下尤为重要。

中国手机市场正陷入十年以来最惨烈的“竞争周期”。

vivo创始人、总裁兼首席执行官沈炜将2022年称为“智能手机时代最具挑战的一年”,华为、OPPO相关高管也在近期媒体专访中表达了相似观点。

三个数据可以印证这一判断:

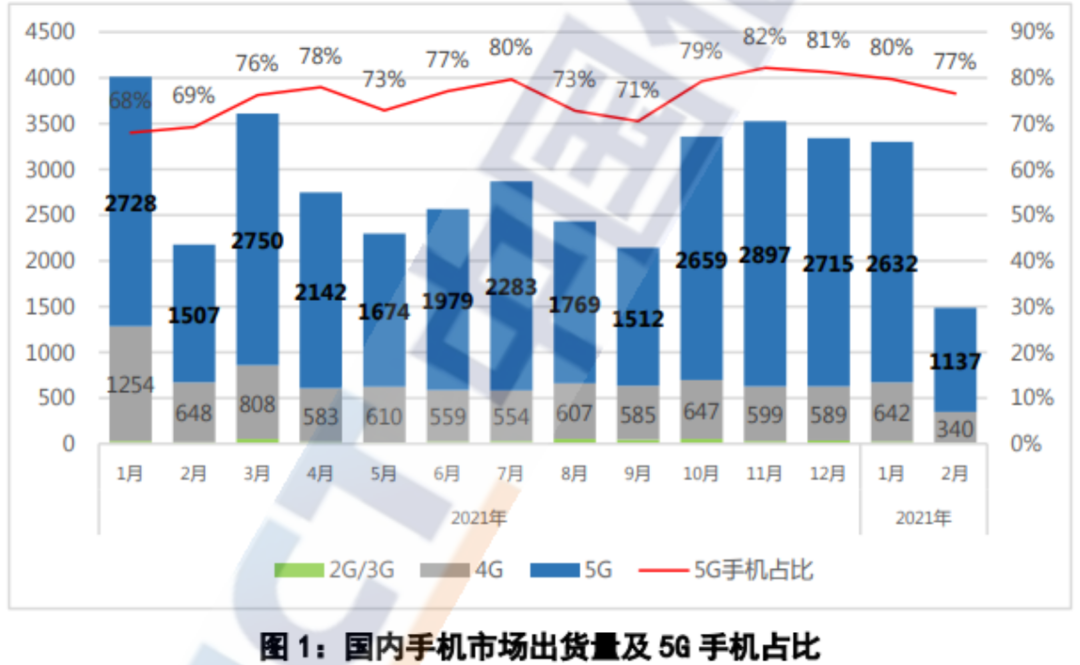

2022年中国智能手机市场预计将延续2016年的持续下行状态,出货量或将跌破3亿部(GFK数据),为近十年来的最低水平。

根据国内运营商在网用户终端报告,中国用户换机周期2021年已延长至30个月左右,相比2014-2018年的18个月周期大幅延长。

今年前两个月,国内市场手机总体出货量同比下降22.6%,即使是如今普及的 5G 手机,在这两个月里也只卖了3769.8万台,相比去年下滑了11%。

不过同期有一个数据非常“特殊”:根据Canalys《2021年度智能手机市场分析报告》,2021年智能手机平均售价同比上涨10%。中国市场手机的平均售价,已经从过去的1500-2000元增长至2700-3000元的价位段。

再对比GFK公布的4000元以上高端手机销量两年提升11%、6000元以上提升7%来看,中国手机市场的“低收、中稳、高增”变化趋势已经非常明显。

究其原因,从用户端来看,伴随疫情持续冲击与移动互联网使用习惯深入,中国用户对手机的功能与体验需求快速提升。QuestMobile报告显示,截至2021年三季度中国移动互联网用户月均单日使用次数过去两年分别增长了5.9%和3.1%,月人均单日使用市场则分别增长了3.4%和8.2%,皆不断刷新历史最高值。其中、视频、游戏等对智能手机性能要求较高重度应用需求提升尤为明显。与此同时,不断延长的换机周期,也让用户倾向购买“体验更好、使用更久”的中高端手机产品。

从手机企业层面来看,中低端机型销量空间不断压缩且价格战竞争更加惨烈,只有推出配置与体验更好、功能更加创新且具备差异化的产品,才能真正满足用户换机需求。而新技术变革周期的到来,要求手机企业不断增加研发投入与技术储备,都让国产手机企业纷纷加强了冲击高端的决心。

整体来看,2018-2021年是国产手机品牌冲击高端的“首轮探索”阶段,表现就是几乎所有国产品牌都选择“旗舰焕新”或者直接推出了新系列甚至是子品牌。比如OPPO Find X旗舰系列时隔四年之后选择“回归”;vivo选择X+NEX的双旗舰组合,并推出了主打线上与性能电竞赛道的iQOO子品牌;小米重点强化数字+MIX双旗舰系列;荣耀则在独立后推出了全新Magic旗舰系列 ... ...

2021年下半年到2022年是一个重要的“节点”,一方面国产手机企业发现过去两年冲击高端普遍未达预期,开始根据前期的经验和教训优化策略;另一方面,经过相当一段时间的技术储备、产品线调整,以及供应链新突破,各家企业普遍采取了旗舰市场的“精准爆破”策略:如OPPO、荣耀、vivo近半年皆推出了折叠屏产品,并且产品外观设计与功能体验都具备较明显的差异化,脱离了过去的“抢发思维”;vivo选择聚焦主攻X系列,并将其划分为影像(X)、商务(XNote)、折叠屏(X Fold)三个产品;OPPO推出了搭载“自研影像NPU”的新Find X5系列;荣耀新发布的Magic 4旗舰系列斩获了全球DXOMARK影像冠军;iQOO从性能电竞赛道向“性能+全能旗舰”升级,搭载新骁龙8处理器的iQOO Neo6新品进攻性十足;realme推出旗舰GT系列,向中国高端市场与性能+电竞赛道进军;一加重新梳理了产品线,除了旗舰同样强化性能+电竞赛道外,还推出了R系列与Ace系列,意图加快争夺更多的中高端市场与细分目标用户群;除此之外,据媒体报道称,华为和小米也将在接下来推出影像旗舰新品,并且较上一代有较大体验提升 ......

可以看到,行业与用户需求竞争之下,主要国产手机品牌在2022年都完成了对旗舰策略的重新梳理,今年高端市场也将迎来重要的“突破”与“分化”拐点。就像GFK在报告中判断称:中国手机市场正在呈现“量跌价升”的趋势:虽然预计将连续五年市场销量再次触底,但2021年手机销售额再破“万亿”(1.03亿元),已经超过了前几年市场颠覆水平。大势崛起的风口之下,也将成为所有国产手机近年来冲击高端的最重要“窗口期”。

高端市场又被认为是手机行业真正的“天王山之战”。

过去华为在中国高端市场的成功,同样是综合原因共同作用的结果,但归根到底主要有三大方面:抓住外部原因变化突现的“机遇期”(如政企高端市场变化)、对高端用户需求的精准洞察(如Mate系列的大屏、商务与长续航需求),以及自身技术积累与产品创新的充足支撑力。

如今中国手机市场“高端窗口期”再现,对于所有品牌而言必须精准把脉高端用户快速变化的需求与偏好,同时也需要对自身与竞品真实数据进行实时追逐与反馈总结,才能在接下来的市场渠道动作与未来新品进行正向的修正参考。

中国手机市场竞争极为残酷,在进入创新成熟期与市场饱和阶段更是如此。在用户需求变化与市场切换面前,“动作效率”最重要,而面对复杂且长周期的大数据,“实时”与“精准度”更加宝贵。

另一个必须关注的趋势是,在特殊原因的持续冲击,以及手机本身迈向“高成熟度”消费电子产品与品牌集中化趋势共同作用下,中国线上市场份额与数据的重要性更加突显。GFK数据显示,近三年(含2022年预估)中国手机线上销量份额从2020年的34.8%提升至2022年的36.9%(预估);销售额连续三年呈现快速增长之势(从0.31万亿元到0.36万亿元),单机销售均价更是连续三年大幅增长(分别为2729元、3085元、3231元)。

多重因素影响下,能实时更新销量的排行榜就成为品牌关注的重点,一方面,可以借此精准把握产品趋势,在技术创新和用户需求之间取得平衡;另一方面,这类榜单向来也受到消费者的高度关注,是用户选择机型时的重要参考,不可避免得会吸引品牌的注意力。京东的手机销售数据排名历来是备受行业和消费者关注的热点话题,尤其是每年的618与11.11,更是被各家头部手机品牌视为展示实力与品牌效应的“关键战役”。而在中国手机高端市场竞争走向突破节点的关键周期,“一年两战”注定无法满足手机企业对用户需求、市场变化快速切换的需求,京东手机每天的实时排行榜已成为各家手机品牌重点关注,以及换机用户和媒体观察的热点数据榜单。

以4月17日上午的4000-4999元手机榜单为例,前五大热销产品分别为iQOO 9 Pro、华为P50、荣耀Magic4、黑鲨5 Pro、小米12。从榜单上来看,可以发现以下重要信息:

1)电竞与影像赛道,是如今线上高端用户核心关注的两大功能诉求,上榜代表机型分别为iQOO 9、黑鲨5 Pro,以及华为P50、荣耀Magic 4。这应该也是今年各家手机企业高端突破普遍选择影像或游戏功能创新突破的重要原因。

2)骁龙8处理器,依旧是这一高端价位的“性能担当”。不过伴随今年更多搭载天玑9000处理器的新品发布,这一局面的能否发生变化值得期待,也是消费者与各家手机企业摆脱“单处理器平台”单一选择的重要机会。

3)该实时榜单不仅反映了热销手机产品的单日销量与销售额,同时也显示出该产品在京东平台的累计销量与近七日销量,这对于换机用户、媒体观察而言无疑皆具备重要的参考价值。

从4月17日该榜单前五来看,iQOO 9无论是从单日、近七日、还是近三个月的累计榜单(1月12日上市),皆表现非常出色,一方面印证了iQOO如今在高端旗舰性能+电竞赛道之外,强化“全能旗舰”策略的成功,另一个方面也印证了作为新品牌在中国市场的成功“高端破局”。

另外,华为P50作为2021年中期发布的产品,在过去超过一年半的时间中依旧保持了旺盛的产品销售力,这在被称为“海鲜市场”的国产旗舰机领域已堪称经典案例,也从另一个角度说明了华为在未来突破5G受限之后存在的强劲反弹力。荣耀Magic4系列作为今年3月17日开售的新品,同样在单日、近七日、累计销量三个维度表现不错,这也印证了荣耀独立后强化“影像标杆”与“打破旗舰天花板”策略的成功方向。

另一个需要重点关注的是京东的“折叠屏手机榜”。折叠屏也被各家手机厂商认为是高端市场“换道超车”的重要创新品类,截止目前主要TOP国产手机品牌皆推出了折叠屏手机产品。

从榜单上同样可以看到诸多信息,比如2021年4月16日开售的Xiaomi MIX FOLD排名第一,仅一个月销量超过1000台,并且标注提示“1年内最低价”。说明这款一年前发布的产品在降价3000元(原价9999元)之后依旧可以保证不错的换机用户关注度。

同时说明了一个信息:国内折叠屏市场存在用户需求旺盛与新品选择不多、定价过高的矛盾,这也应该是近期发布的折叠屏新品(如OPPO Find N、荣耀Magic V、vivo X Fold)普遍定价策略比较激进的重要的原因,不过新品普遍存在产能爬坡周期,这也为更多折叠屏新品的发布奠定了充足的信心,并且提供了在定价策略、销售周期与产品迭代等更多层面的参考价值。

中国手机智能市场现阶段整体处于创新放缓的成熟周期,同时各家手机企业的旗舰新品密集齐发,在出货量继续探底的趋势下,意味着高端市场的竞争在存在机遇窗口的同时,竞争更加惨烈。工信部旗下中国信通院公布的数据显示:2022年1-2月,国产品牌手机出货量累计3843.4万部,同比下降27.9%,同时上市新机型累计达55款,平均起来几乎是“每天一款新品”的密集节奏。

这就要求手机企业必须找到高端用户的真实环境需求与功能痛点,同时根据高端用户反馈,以及自家新品与竞品的销售情况快速优化策略,才能在各家手机企业密集地高端冲锋过程实现“突出重围”。

GFK在分析报告中也指出:随着消费者选择手机的价位不断攀升,购买渠道的信用程度也成为消费者的考量之一,线上大平台的保障相对较好,也是线上逐步发展的必要前提。当前线上市场受到多重因素影响,整体市场份额正向着40%稳步增长。

由此来看,国产手机企业在“关键战役”重点投入资源同时,现阶段必须认识到线上“阵地战”的重要性。智能手机是一场典型的长跑竞争,唯有长久的赢得用户,才能真正“领先一步”完成冲击高端市场,打造“用户热爱”的高端品牌。

END

「壹观察」创始人宿艺

原搜狐科技通信主编

今日头条、腾讯新闻、搜狐搜索「壹观察」

百家号、微博、抖音搜索「宿艺」关注更多

丨智能硬件丨通信丨新零售丨人工智能丨

丨智联网汽车丨智能家居丨

转载、合作联系微信:yiguancha_01