对中国半导体「卡脖子」,美国从芯片供应链开始下手

新智元报道

新智元报道

【新智元导读】《华尔街日报》分析表明,芯片供应链上,美国对中国仍处于碾压级优势。

多年来,该行业高昂的研发成本和密集的资本支出,促使不同国家在芯片制造过程的不同步骤中实现专业化。

作为全球化程度最高的产业之一,芯片和半导体产业的发展高度依靠全球供应链,对于美国来说,死死卡住供应链,就能有效控制产业生态,达到遏制对手的目的。

《华尔街日报》最近撰文,将全球半导体芯片供应链的各个层面进行了形象化的分析,凸显了美国在供应链的哪些方面拥有遏制中国半导体产业的巨大潜力。

大体而言,从供应链的角度看,美国对华半导体产业的限制可以分为三个阶段。

在几乎每个阶段的每个流程上,美国企业都对中国企业形成了压倒性优势。

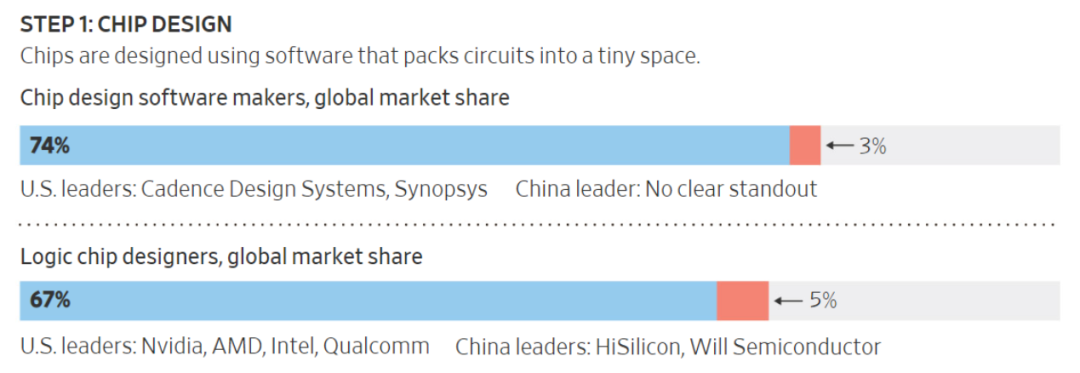

第一阶段:芯片设计阶段,是指利用软件设计,将集成电路在一个微小空间内进行封装。

这一阶段主要涉及两类企业,包括芯片设计软件制造商和逻辑芯片设计供应商。

前者又称芯片设计自动化(EDA),美国占据绝对优势:

美国领军企业:楷登电子(Cadence)、新思科技(Synopsys)。市场占有率:74%

中国领军企业:无。市场占有率:3%

后者即我们俗称的「芯片大厂」。

美国领军企业:英伟达、英特尔、高通、AMD。市场占有率:67%

中国领军企业:海思、韦尔半导体。市场占有率:5%

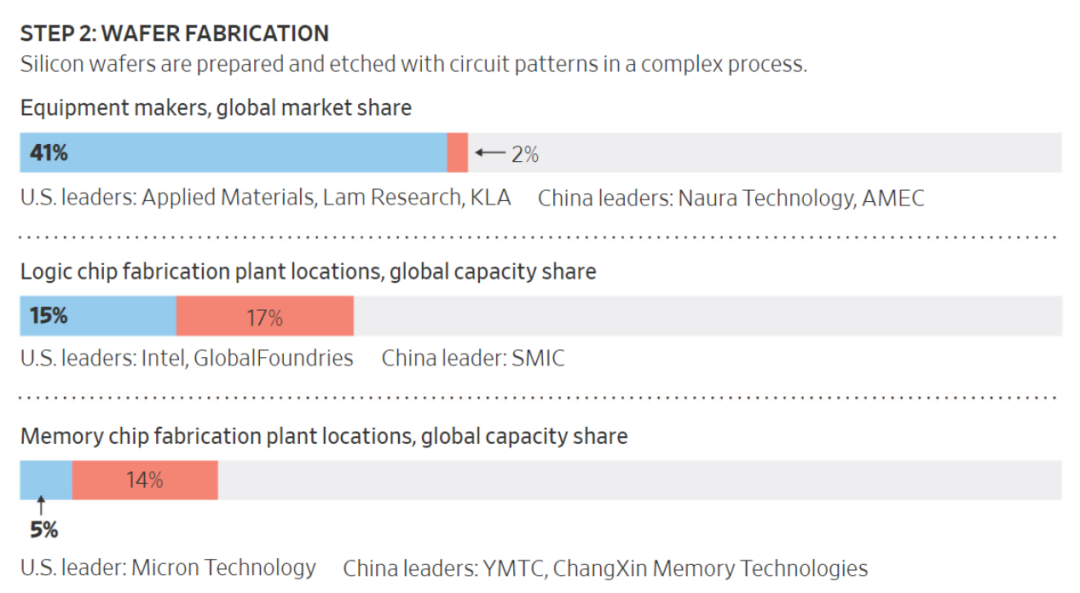

第二阶段:晶圆制造阶段,制备硅晶圆,并通过复杂的过程蚀刻电路。

这个阶段涉及到三类企业,设备材料制造商、逻辑芯片制造产能、存储芯片制造产能。后两个环节,中国占据相对优势。

第一类,即设备材料供应商领域,美国优势明显。

美国领军企业:应用材料公司(AM)、Lam Research、KLA。市占率:41%

中国领军企业:北方华创、中微半导体。市占率:2%

第二类,即逻辑芯片制造的产能上,中国稍微高于美国。

美国领军企业:英特尔、格罗方德 。占全球产能比例:15%

中国领军企业:中芯国际,产能占比17%

第三类,存储芯片制造,中国优势相对明显。

美国领军企业:美光科技,全球产能占比5%。

中国领军企业:长江存储、长鑫存储,全球产能占比14%。

第三阶段,组装、封装和测试,主要是晶圆的切割、封装和测试,确保其正常工作。

在这个环节,美国以46%对2%的市场份额对中国占据绝对优势。

美国商务部BIS新的出口管制规则要求,美国公司出口对中国技术目标至关重要的先进芯片和芯片制造设备,必须获得许可,在限制向中国出口先进技术的现有规则的基础上,此次规则的限制范围大大扩展了。

此次,新规则特别限制了中国从美国获取以下几类先进技术和资源的渠道:

芯片设计软件。美国制造的软件用于开发最先进的芯片。 先进芯片。使用美国技术生产的美国或外国芯片,用于中国的超级计算机,以及最先进的人工智能训练芯片。 芯片制造设备。美国制造的制造设备和它们的组件,用于最尖端的芯片。 高级人才。包括美国公民、绿卡持有人、居民和美国公司,用于支持最尖端的芯片。

由于美国的人才分散在整个供应链中,这给了美国政府更多筹码,封锁中国获得芯片制造资源的其他剩余渠道。

《华尔街日报》还对16家中国芯片公司的公开资料进行了审查,发现其中有近40名高级管理人员是美国公民,这些人现在可能被迫放弃美国公民身份,或者离开这些公司。