绿茶“二战”上市,老网红没有新故事

品牌单一不敌外婆家,管理输海底捞,老牌网红“绿茶”迎来IPO难题。

作者 |华甫 编辑 | 史玉龙

出品 | 互联网那些事

投稿微信 | mawen011

一个有趣的现象是,网红餐厅越来越多,价格战越打越狠。

当我们只花了100元之内就能实现生蚝自由、和牛自由、海鲜自由的时候,我们不禁思考,习惯了低价套餐的食客,在没折扣的时候是否还会愿意买单?毕竟商家们在一茬一茬的价格下探。

同样面对选择难题的还有资本,后疫情时代餐饮投融资搞的也是火热,所谓“最好和最后的十年”预言逐步印证。

但他们发现:能投的很多,想投的很少。

7月8日,中国餐饮品牌和府餐饮宣布完成近8亿元E轮融资。7月14日,遇见小面完成新一轮融资,融资金额超过1亿元。林林总总不胜枚举。

在本月份,新式“融合菜”餐厅运营商绿茶集团更新了上市招股书,意图借助资本的力量,给出对现代食品工业矛盾难题的解题思路。

早在今年3月,绿茶集团就已经递交过一次招股书但申请失效,现在绿茶再次提交招股书,“二战”上市。

更新后的招股书,公布了绿茶集团2021年前5个月的成绩,实现收入9.06亿元,相比去年同期增加109.7%。

绿茶自己给出的结论是:力挽狂澜,业绩复苏。

但旧伤未愈,便谋求上市,可能是想通过上市实现持续的扩张。可以此方法突破瓶颈并不现实。

资本对未来的餐饮业品牌抱有什么形态的商业价值观?怎么样的餐饮企业是资本愿意给予机会的?食客们又是否愿意为此买单?当然最重要的是,以绿茶餐厅为代表的一水餐饮连锁品牌在新估值模型视角的审视下是否还有一线生机?

1

10年前的绿茶,绝对是餐饮界的超级网红,因为物美价廉而大行其道。

但是互联网时代“变化”才是真理。

短视频、小红书、大众点评主导餐饮消费的“种草”种时代,网红餐厅一茬接一茬,以日更的频率诞生,老牌网红终究被后浪们内卷到浅滩,展开肉搏。

还有一个明显的感知是,互联网和数字化经济正在改写传统的餐饮业。

新白鹿、海底捞把智慧概念餐厅风生水起;肯德基、麦当劳们去POS机、上线全通路的点餐系统;喜茶GO7个月获客600万、复购率提升3倍……

随着时间的推移商业数据的累积,数据库的建立,从原料端到用户端,各个环节的数据孤岛将被连接、互通。

食客可以根据评价选餐,还能因为兴趣推送被安利新的餐厅或者菜品;餐饮店收集到一大波用户数据,然后在将信息反推至消费端,赚的盆满钵满。

每一个处在信息和数据洪流中餐饮店,都无法佛系,开始变得焦虑。

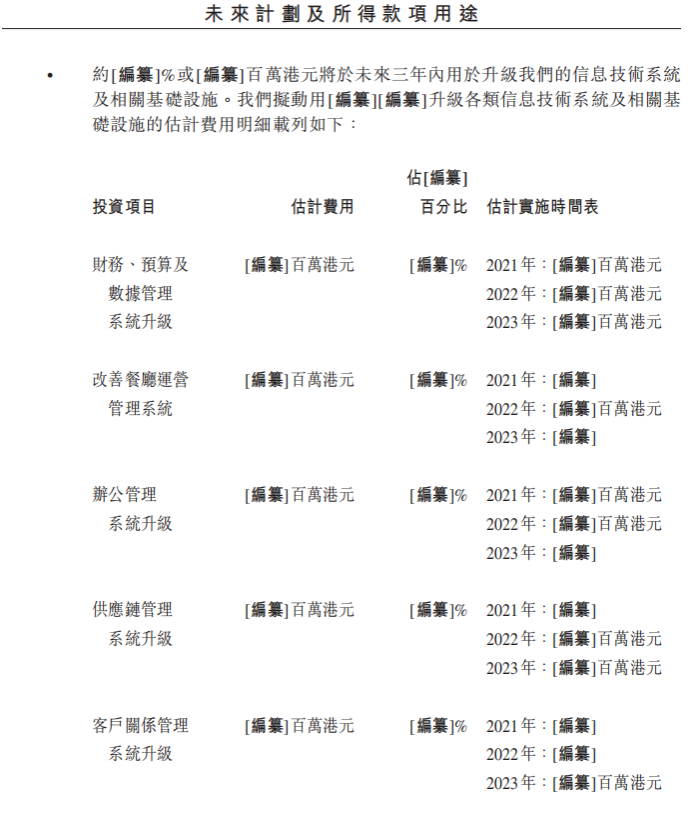

但奇怪的是,再次IPO冲刺的绿茶集团,公开的近600页的招股书中,关于这方面的阐述甚是苍白。

虽然公司表明了继续升级信息技术基础设施的意向,但在集团“未来计划所得款项用途”中关于信息系统相关基础设施的升级的预算和资金分配并没有明确的数字和时间规划。

对比同样在港股上市的海底捞,4年前就开始搭建餐饮SaaS。

海底捞与用友跨界成立餐饮云公司“红火台”,当时全国也就只有250家海底捞店面。回看如今数千家门店的海底捞,互联网+战略布局十分超前。

为什么当下A股的餐饮企业如此的少?其中一个原因便是餐饮企业在采购来源上资金的零散,存在财税核查的不透明和偷漏税的潜在风险。

目前绿茶餐厅的全国门店数量仅为200家左右,但是在移动支付大行其道,SaaS全面普及的当下,更应该在IPO前实现“线下互联网化”的“规定动作”,消除资本市场对公司的疑虑。

招股书上大片未编辑状态的信息技术系统预算数据,在理性的资本面前恐怕难有什么说服力,或者说是因为信息系统基础设施的不完善导致相关数据的维护滞后?

2

在“线下互联网”时代到来前,绿茶必须要摆正自己的“观念”。

“互联网+餐饮”避无可避终将成定局,一旦来到信息极度对称,供应链体系完善的“超充分竞争”市场中,绿茶的对手甚至可以用不到50%的价格将其排挤出牌桌。

到那时候,效率和价格将会是品牌的终极武器。

低价是存量化趋势餐饮市场的“高效收割机”。

和小而美的餐厅不同,连锁餐饮品牌更要学会花钱,而且是高效的花钱,把钱花在“堆效率”上。

如果“花钱的能力”体现在报表上,那就是品牌应“刻意”的做低净利率,当然这并不是说绿茶餐厅要和赛道内的其他玩家打价格战,压低客单价。

而是要主动的把挣的钱,投入到竞争壁垒的构筑上,而不是溜进实控人的钱包里。

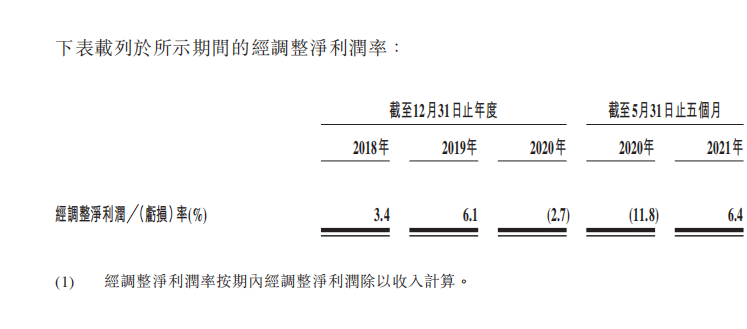

单看招股书综合损益表部分,2021年1-5月,绿茶餐厅实现总营收9.06亿元,较去年同期的4.32亿元增长109.7%,净利润为4833.6万元,经调整净利润率为6.4%。

要知道的是,放眼全球餐饮连锁品牌,美国的上市餐饮连锁品牌的净利润率低于6%,日本则低于5%,而餐饮品牌的相关供应链企业的净利润甚至是在2%~3%。

抛开疫情对餐饮业打击的2020年,绿茶集团在2018年、2019年、2021年5月,其原材料以及耗材成本、员工成本、租金成本等占营业收入的比值均无太大的变动。

就拿员工成本来说,其在2018年、2019年、2021年5月所占收入的比例分别为的23.3%、23.4%和24.1%。

这在一定程度上反应了,绿茶集团可能并没有主动的迎接“低净利润时代”的到来。

反观海底捞21年的中期报告,员工成本在2020年和2021分别占营业年收入的41.73%和35.6%。

可能在2020年因为疫情的导致的营收锐减,显得员工成本占比较大,但这反而显示了海底捞对餐饮赛道的发展有更高的格局眼光。

最近的几年,前有海底捞、九毛九上市案例的背书,后有西贝、老乡鸡、遇见小面等餐饮连锁品牌轮番传来的上市风声。

他们的资本历程,让一级市场的投资者减少了顾虑。

在品牌化和连锁化的过程中,显露的是餐饮赛道资本化空间扩大的可能。对比其他地区在上世纪40年代开始的连锁化进程在资本化空间额度上的消耗,我国迎来的餐饮赛道最好的十年。

绿茶集团机遇尚存,但需要其更为主动的拥抱“低净利润率”趋势,与其把钱留着放进股东的口袋,不如拿出来布局供应链、产业基础设施、多元化战略等“高速公路”。

与其被资本控制,不如构筑壁垒驾驭资本,做到“万物皆备于我”。

3

按照市场丛林法则推演,餐饮品牌在完成“线下互联网化”的“孤岛”链接后,将会在“低净利率”趋势下完成“基础设施”的构筑。

要在市场竞争中存活,至少需要掌握从原材料生产、食品半加工、品牌经营的这一段“初级链条”的话语权。

连锁火锅品牌“巴奴”已经衍化出了食品加工+品牌+供应链贸易+直营门店的链条,食品端源头可控,中间的各环节也可以实现“流转让利”。

比如说,当“巴奴”对上了“绿茶”,巴奴原本在流程链条中的各个环节都需要赚取一定利润。

而一旦厮杀开启,它完全可以放弃掉链条上所有前端环节的利润,把利润都流转向自营门店上。

一旦如此,还在与“不是自己人”的原材料供应商谈判的“绿茶”将会十分被动,而且效率低下。

到最后,市场的巨兽拼的就是链条的长度了,毕竟各个环节都可以按照需求调整。只要食客们愿意,这个链条甚至能触达肠胃。

还有一个明显的问题就是,绿茶餐饮品牌单一,目前在拟上市主体里只有“绿茶”这一个品牌。

Playking玩者火焰薄饼、关东造也是实控人自己搞出来的。

反观细分行业里排名第一的西贝和排名第三的九毛九,都是多品牌并行的策略,大家都在试图建立一个餐饮帝国。

西贝先后推出了西贝燕麦工坊、麦香村、西贝超级肉夹馍、西贝酸奶屋、弓长张和贾国龙功夫菜,打造自己的餐饮帝国。

而九毛九的副牌“太二”酸菜鱼甚至超过主牌“九毛九”,在2020年贡献的收入为19.6亿元,营收占比72.3%。

和绿茶相爱相杀的外婆家,也推出福门、第二乐章、运动会等十几个副牌,虽然没有复制外婆家主牌的成功,但也明白鸡蛋不要放在同一个篮子里。

餐饮品牌的客户忠诚度较低,因为“吃腻”而尝鲜是常态,连锁门店再多的品牌,也会被抛弃。餐饮巨头们即使折戟,也要捧出副牌,来挽留食客。

这一点来看,绿茶过于佛系。

回看如今的绿茶集团,“初代网红”的形象跟不上年轻化食客的新鲜感需求。

而据天眼查数据显示,绿茶集团违反发票管理规定、违反税收管理规定、其他原因而受到行政处罚,也暴露出绿茶集团的内部管理的混乱。

一年前石家庄店的后厨乱象还未在消费者印象中淡化,而对知识产权保护意识重视不够又使得绿茶集团深陷山寨风波。

作为准备上市的企业来说,如果不做出整改,势必会影响资本市场的判断。

但这并不代表绿茶餐厅的机会全无,餐饮赛道未来的发展并不只有这一种趋势,多情资本们的“估值锚点”随势而变。

疫情后,绿茶餐厅在赛道末端玩家纷纷退出的“洗牌期间”,抓住契机逆势扩张店铺,逐渐兑现预期的成长目标。

对于激烈而又分散的餐饮赛道竞争,还没到下定论的时候......

资料来源:

绿茶集团有限公司招股说明书、

海底捞2021中期报告、

普华永道、

Euromonitor、

《财经》记者公开数据整理

图片来源:网 络