新势力小牛,没有好故事

共

5628字,需浏览

12分钟

·

2021-03-16 17:19

©科技新知 原创

作者|魏宇奇 编辑|向阳

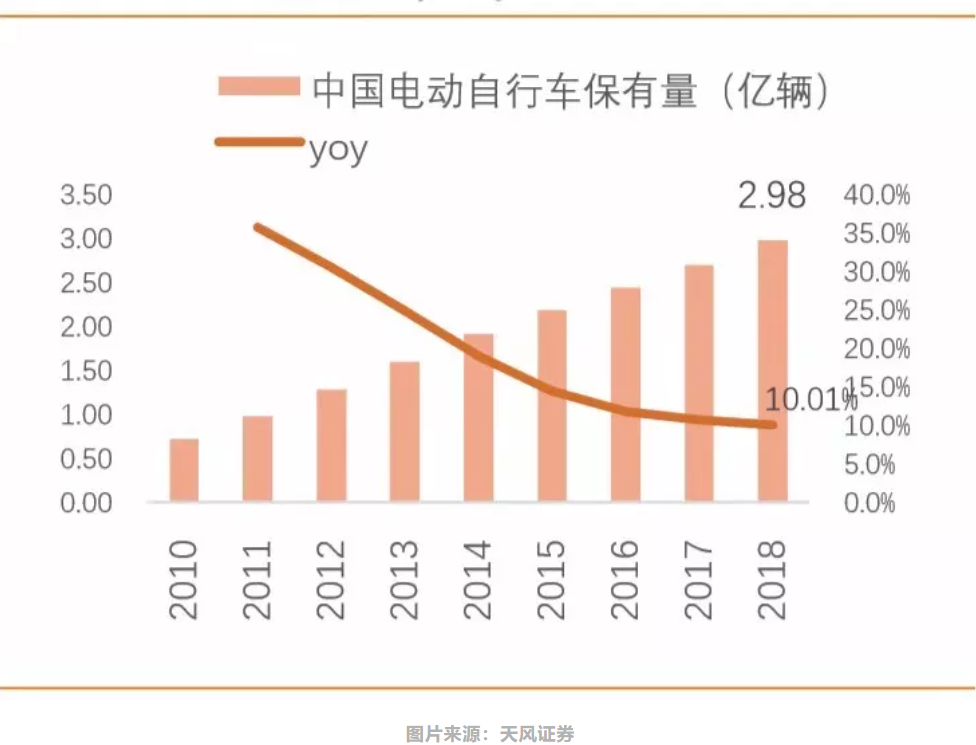

李一男离开后,小牛电动不仅没有成为“早夭”的案例,还在2019年释放了连续四个季度盈利的积极信号。虽然2020年一季度再度亏损,但一来彼时的疫情影响较大,二来在随后的二、三,以及刚刚过去的四季度又实现了盈利,全年营收也再次创下新高。这说明小牛电动2020年的表现并不算糟。更加增光添彩的是,小牛电动还在2020年的CES上,发布了全球首款自动驾驶三轮电动摩托车“TQi”。L2级别的自动行驶能力加上新势力的身份,让小牛电动距离两轮电动车行业的“特斯拉”的称呼更进一步。其实在“TQi”亮相前,小牛电动有表现出了和特斯拉相似的一面。它的第一款产品就选择了锂电池路线,而此时业内的主流方案是成本更低缺点也更突出的铅酸电池。同时率先通过软硬件结合的方式,提升了两轮电动车的智能化水平。同时,在销量不及行业龙头“雅迪”十分之一的情况下,小牛电动的市值却接近前者的三分之一。截至3月11日,雅迪控股的市值为558亿港元,约为464亿人民币;小牛电动的市值为29.91亿美元,约为180亿人民币。小牛电动的市盈率为122倍,接近雅迪控股的两倍。不过,随着核心竞争力逐渐被对手拉平,小牛电动的局面正在变得不容乐观。小牛电动(以下简称小牛),跟造车新势力们其实站在了同一个起点上,即业内产品在相当长的时间内一成不变,新技术的出现会对行业造成深远的影响,而小牛和造车新势力们都盯上了这个技术转换窗口。同时,小牛也准备了和造车新势力类似的三板斧,即上砍政策,中砍产品、下砍用户。从目前的战果看,小牛的三板斧已经帮它抢下了一块根据地。在政策上,2019年4月“新国标”出台,对两轮电动车产品提出了新的要求。其中包括具备脚踏骑行能力、最高设计车速不超过25km/h、整车重量(含电池)不超过55kg、电机功率不超过400瓦、蓄电池电压不超过48伏,还增加了防篡改、防火、阻燃性能、充电器保护等技术要求。在“整车重量(含电池)不超过55kg”的规定下,重量不到铅酸电池三分之一,续航能力也更好的锂电池就成了企业的救命稻草,而小牛从出道起就选择了锂电池。与政策相对的是规模庞大的不合标产品。中国目前电动车存量超过3亿辆,其中超标车超过2.5亿辆。新国标出台后,迎来大规模换车潮已是不可避免,这对全系产品都符合新国标的小牛来说无疑是好事一桩。在产品上,小牛采取的差异化路线砍向了行业的两个痛点,电池性能糟糕、智能化水平低。小牛的选择是,在电池上选择锂电路线,通过软硬件结合的手法提升两轮电动车的智能化水平。在电池上,小牛不仅选择了续航能力更好的锂电,还通过大数据提升了电池的寿命、安全。在智能化方面,与新能源汽车依靠软硬件实现自动驾驶相似的是,小牛采用了App+ECU 智能中央控制器和传感器的软硬结合的策略,率先实现了防盗、OTA升级等功能。不过,这个看起来几乎是复制粘贴汽车行业中新势力的模式,在两轮电动车行业却没能收获相似的战果。以最近的2020年为例。小牛全年销量仅有60万辆,而雅迪的销量已经突破1000万辆。同时小牛的销量增速,也从2018年的79%下滑到了2020年的42.6%。这也体现在了财务数据上。其2020年的总营收为24.4亿元,同比增长17.7%,增速低于2019年的40.5%,2018年时的增速还高达92.1%。在2020年第四季度也是如此,小牛四季度的营收为6.72亿,同比增长了25.3%,增速远低于2018年同期的95%。而造车新势力们同期在销量和营收的速度上,都实现了大幅增长。一方面,在起步阶段,小牛的渠道以线上为主,利用众筹的手法在线上吸引了用户的关注。第一款产品,就刷新了当时京东众筹的最大金额以及线上最高销量的纪录。随后小牛又运用了小米曾经屡试不爽的“限量”手段,在2018年推出了299辆迈凯伦限量版。另一方面,与传统厂商与用户只发生“购车”的单向关系不同的是,小牛采取了和小米、蔚来相似的策略,为用户搭建了线上社区,由此形成了自己的粉丝文化和圈子经济。结果就是,根据中投公司(CIC)2018年6月在中国进行的消费者调查显示,小牛在两轮电动车品牌中顾客满意度排名第一,81%的用户有意向再次购买。可以说小牛的三板斧都砍到了行业痛点上,也确实得到了正向的反馈,但两轮电动车行业留给小牛的不仅是尚未解决的痛点,还有已经有些“内卷”的行业现状。电动车的历史其实比燃油车的历史还要长。电动车可追溯的1881年,法国人古斯塔夫特鲁夫将直流电机和铅酸电池结合在一起,造出了世界上第一台三轮电动车。中国两轮电动车的起步阶段和汽车一样,都落后于国外。首个三轮电动车亮相100年后,中国才迎来第一款可量产的两轮电动车“永久DX-130”。然而由于这款车采用的是柱式电机,与自行车模式差别不大,导致耗能大,续航仅有不到30公里,所以没有普及开来。行业真正迎来井喷还要等到2007年,当年全国两轮电动车的产量突破2000万辆,2014年保有量超过2亿。目前两轮电动车行业的现状是,市场份额越来越向头部品牌集中,产品同质化也越来越严重。数据显示,10年前中国的两轮电动车品牌数量多达1200家,如今仅剩300家。2019年,行业前十名的销量占全行业总销量的约58%,前五名的占比达约44%。据《经理人》杂志显示,电动自行车行业前五大品牌2021年的销量或产能目标均创下新高。其中雅迪为1600万辆、爱玛保底 1600万辆,冲1800万辆、新日进行1000万辆产能布局、台铃保底800万辆,冲1000万辆、小刀冲击1001万辆。若按保底估计,仅第一梯队销量目标就达6001万辆。与此同时,由于两轮电动车行业在发展轨迹和行业属性上,和同样曾经落后于国际市场的家电行业十分相似,各大品牌与组装厂无异。结果就是,尽管行业内品牌有很多,但产品却千篇一律。这就给小牛带来了一个问题,那就是与传统势力相比,小牛的核心竞争力是否让它拥有打破这种“千篇一律”的能力?它所押注的智能化可以带来多大的商业价值?目前来看,小牛在电池和智能化上的差异化路线确实让它在业内有了一席之地,但随着传统势力纷纷把重点放在锂电池和智能化方面,小牛的核心竞争力正在被逐渐拉平。以行业龙头雅迪为例。它已经推出了多款搭载锂电池的产品,并且开发了寿命是普通电池三倍,综合续航提升10%的石墨烯电池。旗下的“冠智DE3”,也通过软硬件结合的方式实现了远程控车、智能车检等功能。新日则在2017年就成立了一家子公司“锂享出行”,经营范围包括物联网以及计算机技术。这个举措比新国标出台还要早两年。在智能化上,小牛不打算只做防盗、定位等门槛较低的内容,小牛CEO李彦曾表示不排除会做自动驾驶。只是,自动驾驶虽是出行行业的趋势,但从本质上讲,由于汽车的可开发空间更大,其搭载的自动驾驶可以为新势力提供更多的商业价值,而小牛却没有这个待遇。最明显的体现是,特斯拉FSD的售价已经涨到了1万美元。据安信证券预计,到2025年特斯拉的软件收入会接近70亿美元,占汽车业务营收的接近9%,贡献25%的汽车业务毛利。在小牛的营收构成中,虽然也有销售整车之外的其他业务,但它的“其他业务”是配件和备件的销售,2020年四季度来自于此的收入在净收入占到14.1%。疫情之下,两轮电动车是少有的受益行业。《人民日报》曾在官方微博上呼吁:建议步行、骑车上班。这里的车自然就包括两轮电动车。从去年的成绩上看,业内各大品牌也确实因此而受益,雅迪提前一个月完成了1000万辆的销量目标,小牛的全年总销量也创下了新高,达60万辆。只是随着疫情的平稳,来自于此的需求也不会持续太久。而对小牛来说,不管是新势力的外衣,还是两轮电动车的行业属性,其实都没有销量重要,如果没有销量,就没有后面的一切。尤其是,对于小牛来说,它的核心竞争力已经被逐渐拉平,寻找下一个增长点已是当务之急。从行业现状看,新的增长点其实还在“老地方”。首先,得益于行业的多年发展,存量市场的规模已经十分庞大。数据显示,新国标出台后,超标产品超过2.5亿辆。按照各地政府给出的处置方案,过渡期集中在2021-2023年,此时将迎来密集的换车高峰。即便考虑到广大乡村地区在执行时会打折扣,按照一半计算,在2021年到2023年之间,每年更换掉的两轮电动车也在4000万辆左右,而2019年全国的产量为3600万辆。也就是说,新国标释放的“增量”规模相当于2019年销量的三倍不止。其次,有数据显示行业内70%的销量来自于下沉市场,因此下沉市场也是小牛的潜在增长点之一。一直以来,线下渠道都是两轮电动车市场的主要渠道,而小牛的渠道建设与对手相比显然要逊色一筹。以雅迪为例。截至2019年,其累计拥有2155家分销商和超过12000个销售点的子分销商,全球门店数量突破20750家。小牛截至2020年末在中国的门店数为1616家。渠道上对比悬殊的情况也延续到了海外市场。截至2019年,雅迪在海外市场覆盖超过80个国家,而小牛同期覆盖了46个国家与地区,相差近一倍。另一个短板则是,小牛在产品上不仅要和传统势力竞争,还要和自己作斗争。一来不管是存量市场还是下沉市场,在价格上都以中低端为主,而小牛的售价较高。据天风证券研究所统计显示,目前中国电动自行车平均售价约 1500 元,这个区间是雅迪、新日等传统厂商的势力范围。因此,小牛要想吃下这两块市场就必须降低售价,如此一来利润就会受到影响。同时小牛的销量规模并不大,难以用规模优势去摊薄成本。降价对利润的侵蚀其实在2020年就已经有所体现了。其2020年全年的平均售价,从2019年的4928元降至4063元。全年的净利润规模也是下降的,从2019年的1.9亿元下降到了1.6亿元,净利率从2019年的9.2%下滑到了6.9%。更为关键的是,雅迪等品牌已经推出了综合性能与小牛相似的产品,如果小牛不在短板上做调整,那存量和下沉市场恐怕还会是传统势力的。小牛是谁?未来走向哪里?问题的答案有很多。它的粉丝文化、互联网基因、新势力身份,和蔚来相似,线上营销上的做法又能找到小米的影子。综合起来像是一个集合体。在2020年的CES上,小牛CEO李彦给小牛下过这样一个定义,“我们做的事儿就俩词儿,电动+智能。别看做电动车的人很多,不能同时满足这两点的其实都不算是竞争对手。”然而,“电动+智能”的路线不仅不再是小牛的独家秘籍,它的竞争对手阵容也越来越强。已经在科创板上市的九号公司正是小牛的竞争对手其中之一。它是小米生态链中的一员。九号公司的不同之处在于,它在“电动+智能”的基础上,还有着性价比的特点,这让它在低端市场才是行业支柱的前提下,竞争力更强。比雅迪和九号公司更具威胁的,其实是动力电池厂商共享出行巨头。车规级电池用到两轮电动车上,对业内的企业来说,无异于降维打击。目前动力电池厂商已经有了这方面的动作。宁德时代为两轮电动车研发了动力电池,建设了磷酸铁锂圆柱电池产线,它的寿命可媲美四轮车产品,重量仅为传统两轮车电池的1/4,且续航里程更长。比亚迪在去年为滴滴打造了首款“青桔电池”。2020年,国轩高科预计为滴滴提供了60万套左右的电池。比克电池则和哈啰出行、滴滴、美团都有合作。共享巨头的威胁不在“车”,而是二者都在争夺用户的对于短途出行场景的使用需求。如果共享巨头们用更大的规模和场景优势,切走用户的注意力,那小牛的销量必然会大受冲击。目前,共享巨头在规模上已经超过了小牛。据艾媒咨询数据显示,2019 年,中国共享电单车的投放规模达到 100 万辆,同比增长52%,预计 2025 年共享电单车投放数量将超过800万辆。其实无论是传统势力和新势力在智能化上的日渐逼近,动力电池厂商在锂电池上的降维打击,还是共享巨头的“截胡”,都说明了一点,那就是小牛的核心竞争力并不强。这不仅让它面临着巨大的竞争压力,下一个“特斯拉”的故事也变得不再美好。

点赞

评论

收藏

分享

手机扫一扫分享

举报

点赞

评论

收藏

分享

手机扫一扫分享

举报

下载APP

下载APP