Netflix Q2用户增长显著,但仍待观察

随身听闻

营收未达预期

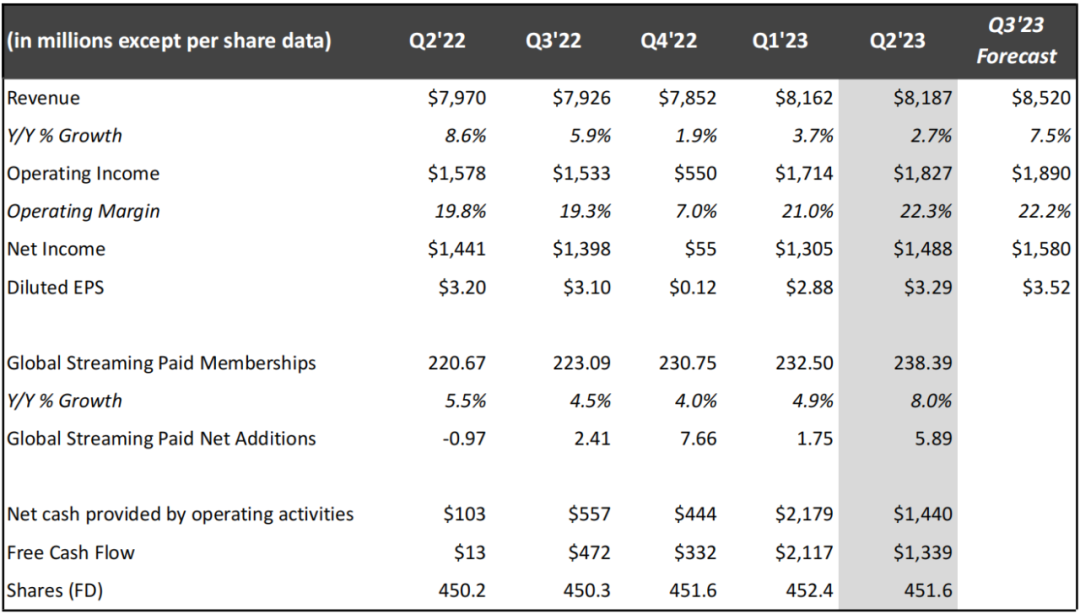

Netflix是第一批发布Q2 2023报告的科技巨头之一。如下图所示,Netflix似乎在用户获取方面做得很好,运营收益也不错,每股收益(EPS)也很稳定。不幸的是,该公司营收虽然同比略增3%(在汇率增长基础上),但仅低于分析师的估计,导致其股价在盘后交易中下跌。

该公司的2023财年第二季度财报显示,Netflix第二季度营收为81.87亿美元(预期为83.0亿美元),与去年同期的79.70亿美元相比增长2.7%;净利润为14.88亿美元,与去年同期的14.41亿美元相比增长3.3%;每股摊薄收益为3.29(预期为2.86美元)美元,去年同期为3.20美元。Netflix第二季度每股收益超出华尔街分析师预期,全球新增流播放服务付费用户人数也远超预期。但与此同时,Netflix第二季度营收则未能达到分析师预期,并且该公司对第三季度营收作出的展望也未能达到预期。

此前随着广告支持服务和密码打击举措的推出,Netflix的股价今年已经上涨了60%以上,但Q2财报发布后,Netflix盘后股价大幅下跌逾7%。

用户增长,而ARPU下降

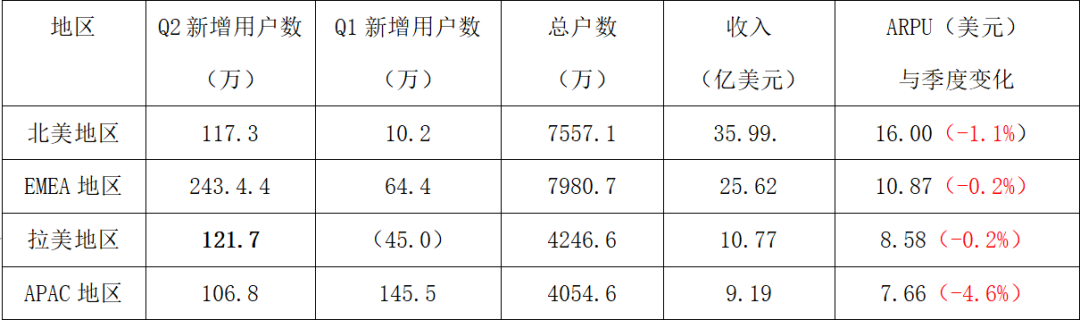

该公司二季度仍有一些有趣的消息显示出来。自5月份在美国及全球众多地区陆续推出新的“账户共享(这实际是密码共享打击行动的委婉说法)”措施后,Netflix取得了自2021年第四季度以来最好的北美客户增长(大增117.3万)。事实上,Netflix在2023年Q2期间获得了大量用户,获得了绝对惊人的589万订户,时期订户总数达到2.38亿(其中拉美地区从用户负增长转为正增长)。此前根据Antenna的一份报告,该公司的用户数在账号分享政策推出后的几周内有所增加。但该财报发布不久,因为前述589万增量过于惊人,投资者试图进一步解析用户订阅数增加的进一步详细数据信息(比如,实际观阅使用者增加量与账号增加量的差异)。

不过,账面用户明显增加的同时,其ARPU(即账户月均消费支出,因为ARPU概念在国内更为广泛接受,所以本文用这一词代表)则基本有小幅下降。其中北美地区ARPU下降1.1%,而最显著的是亚太地区下降4.6,并且亚太地区的用户数增量也是最低的。

表1:Netflix 20023年Q2用户增长与ARPU情况

表1:Netflix 20023年Q2用户增长与ARPU情况

核心举措仍待长期观察

Netflix在去年底推出广告支持服务,作为其在2022年应对十多年来首次用户流失的核心举措。而今年5月,Netflix在美国等地陆续开始推行其密码共享打击政策(最初计划从一季度开始,但最终推后了)。订户可以将一些个人资料(profile)转让给家庭居住地以外的人(即密码共享者),这样后者就可以自己以个人账户付费,或者订阅会员/账号为之支付7.99美元/人的额外费用。由于上述政策,所以美国等地肯定有一些(无法继续共享他人账号的)新增用户选择例如更为廉价的广告支持应用(当然,此前也有分析师质疑这一政策具体实施力度)。更直接地,此前2月下旬,Netflix在约100个新兴市场与地区降价(如印度、印度尼西亚、泰国、马来西亚、菲律宾、越南、巴基斯坦和尼日利亚等)。所以,亚太地区的ARPU值相对显著下降是可以理解的——但其增长却似乎是进一步放缓,所以或是很让投资者怀疑和担忧其密码打击举措。

更早时间,Netflix表示,它已将其付费分享政策扩展到100多个国家,这占其收入的80%以上。该公司在财报会上表示,希望这些变化将有助于“在更大的基础上产生更多收入”,“取消(订阅)的反应很少,虽然我们仍处于(流媒体)货币化(商业化)的早期阶段,但我们观察到订阅家庭健康地转化为全额支付(或意指支付额外付费分享费用)的Netflix会员。”Netflix还补充说,它希望将额外的资金再投资于该平台。

不过相对来说,该公司更多地是将广告支持服务的流媒体作为盈利的一种方式。在5月份向广告商推销时,Netflix没有透露多少关于其广告支持服务的细节,尽管这足以推高其股价。该公司表示,这一新服务有500万活跃用户,25%的新客户在可用的地区注册了该服务。按照此前信息,Netflix没有的无广告基本套餐服务,使其带广告的服务成为最便宜的选择,每月6.99美元。不带广告的服务和高级服务每月的费用分别为15.49美元和19.99美元。

投资也力图寻找更多关于Netflix广告支持的流媒体服务的信息。但Netflix高管在19日的财报电话会议上拒绝透露迄今为止其付费分享计划的具体信息。联席首席执行官格雷格·彼得斯(Greg Peters)也表示,该公司在几个季度内不会看到该政策的全部效果。“这不是一朝一夕的事,”彼得斯在电话中说。“一方面是因为干预是逐步实施的,另一方面是因为一些原先的密码共享者不会立即注册自己的账户,而是会在下个月、三个月、六个月甚至更长时间内注册,因为我们会推出他们特别感兴趣的节目内容。”

未来增长预期及内容投入

Netflix表示,目前预计第三季度收入为85亿美元,同比增长7%。它将预期的收入增长归因于更多的平均付费会员。该公司还预计,第三季度的付费净用户增长将与第二季度类似。与此同时,Netflix预计,随着遏制打击密码共享的努力取得进展,以及广告收入的增长,第四季度的收入增长将“大幅加速”。

不过,这些举措出台之际,媒体行业正经历着一个最艰难的时期。因为行业分析师长期以来一直怀疑该行业可能会进行整合——尤其是通过并购。例如,WBD正是此前这种并购的产品,而迪士尼内部也可望整合Disney+与Hulu。

同时,随着目前好莱坞编剧和演员罢工的继续,外媒怀疑这种收益是否会保持下去。Netflix也在努力应对好莱坞的潜在影响作家和演员罢工。不过分析师预计,Netflix在停工期间的表现将好于其他媒体公司,因为它拥有丰富的内容——尤其是来自国际来源的内容。萨兰多斯在19日的电话会议上说,Netflix有很多新内容在推进中,但没有说这种情况会持续多久。尽管如此,他说罢工需要尽快结束。“我们有很多工作要做,有一些复杂的问题,”萨兰多斯说,“我们非常致力于尽快达成一项协议,一项公平的协议,一项能让行业和每个人在未来向前发展的协议。”

由于罢工,Netflix今年在内容上的支出减少,目前自由现金流大大高于去年同期,该公司还将其2023年的自由现金流预测提高到50亿美元,高于此前估计的至少35亿美元。不过,在内容投入方面,联席首席执行官泰德·萨兰多斯(Ted Sarandos)表示,Netflix正在寻找机会购买IP以加强自身的版权内容库。萨兰多斯在谈到潜在的媒体公司或待售资产时表示:“这些资产中的一些受到了压力,这是有原因的。”。“我们的并购活动将主要围绕IP展开,我们可以将其发展成面向会员的优秀内容。传统上,我们是非常强大的建筑者(指内容制造者)而不是(纯粹的)买家,这一点没有改变。”

报告推荐

推荐阅读

本文由「流媒体网」原创出品,

转载或内容合作请联系我们,违规转载必究

点分享

点收藏

点点赞

点在看

评论