中芯国际CEO:供应链交货延期数月,电源管理、Wi-Fi芯片仍短缺

Q1净利大涨175%,股价盘中跌超2%。

全文3635字,阅读约需7分钟

文|高歌

编辑|Panken

来源|aichip001

题图|Pexels

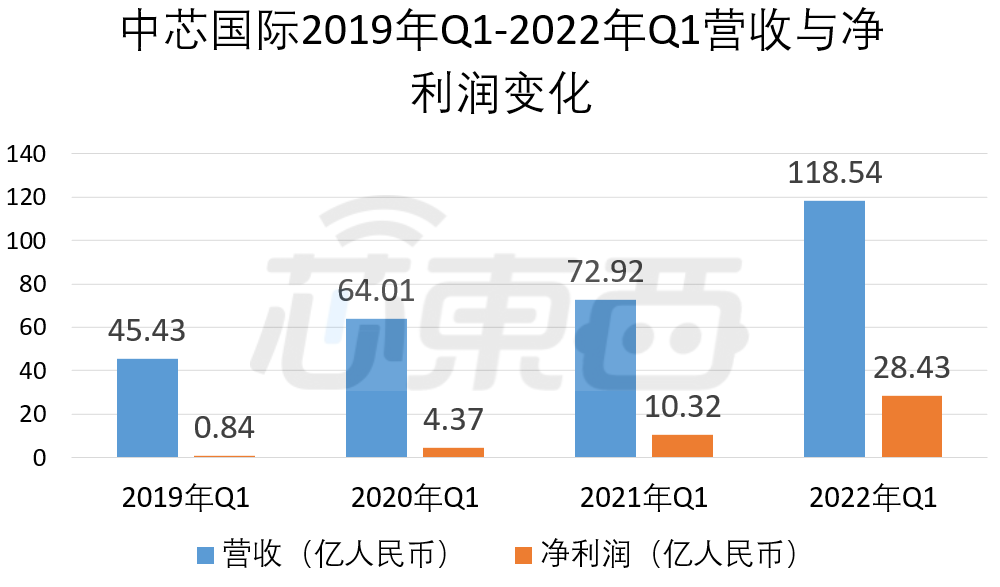

芯东西5月13日报道,今天,中芯国际举办了2022年第一季度的财报电话会议。中芯国际本季度营收118.54亿元,同比增长62.6%;其净利润为28.43亿元,同比增长175.5%,毛利率超40%。

2022年第一季度,中芯国际研发投入10.51亿元,同比增长3.4%,占总营收的8.9%。

中芯国际董事长兼首席财务官高永岗、联合首席执行官赵海军等高管出席,向分析师分享了有关新冠肺炎疫情影响、芯片库存以及对晶圆代工价格的情况与看法。

赵海军提到中芯国际第一季度受天津、深圳疫情影响不大,厂区生产和扩建都能按计划完成。对于第二季度的上海疫情,中芯国际已采用闭环生产等措施,能够勉强交付这一季度的客户订单。

对芯片库存,智能手机终端收入占比下降,但MCU、电源管理、快充协议、Wi-Fi等种类的芯片仍供不应求。此外,中芯国际并未全面上调代工价格,而是放眼于长期合作,和客户友好协商价格。

截至科创板午间休市,中芯国际报42.28元/股,跌幅2.4%,总市值为3343.68亿元。

净利暴涨175%,研发投入超过10亿元

2022年第一季度,中芯国际营收118.54亿元,同比增长62.6%;其净利润为28.43亿元,同比增长175.5%。2022年第一季度,中芯国际研发投入10.51亿元,同比增长3.4%,占总营收的8.9%。

中芯国际2019年Q1-2022年Q1营收与利润变化

中芯国际2019年Q1-2022年Q1营收与利润变化

2022年第一季度,中芯国际的毛利率超过40%,中芯国际的营收和毛利率超过预期。赵海军称,其主要原因有两个,一是由于新冠肺炎疫情原因,中芯国际将原定的部分工厂岁修延后;二是2022年第一季度疫情对天津、深圳工厂的影响低于预期。

在电话会议中,疫情是中芯国际管理层和分析师关注的焦点。

赵海军强调,第一季度疫情主要影响的是中芯国际的天津工厂,天津厂的体量不大,且天津疫情9-10天就结束了,对中芯国际整体影响较小,甚至“影响了就影响了”。同时,天津厂的8英寸产能正在扩产,其扩产的产能已经弥补了损失的产能。

有分析师提问:假如疫情延续到第三季度,是否会对中芯国际造成一定压力?

赵海军回应称,闭环生产主要是在上海,目前上海的疫情仍在持续,中芯国际还没有办法作一个完整、确切的答复。同时上海疫情主要对中芯国际工厂内部和供应长链造成了影响。

在工厂内部来看,其影响不大。但在整个供应长链来看,对下游封装测试、运输的影响并不一样,整个供应长链受影响较大。具体影响有多大,中芯国际还是要等到第二季度或者上海疫情完全结束后,才能给出确切的答复。

他补充称,当前中芯国际在4月份、5月份的订单目前交付慢一点,但在六月底还是可以完成交付的。但是从今天到接下来的时间,其进一步的影响可能没有办法在第二季度结束。

取消制程节点营收划分

智能手机占比继续降低

在终端应用上,中芯国际在智能手机、智能家居、消费电子应用第一季度的占比分别为28.7%、13.8%、23.1%。和上个季度相比,智能手机应用收入占比继续下降了2.5%,已经较2021年第一季度下降了6.5%。

较去年第一季度,智能家居占比变化不大,仅上涨了0.1个百分点;消费电子收入占比则上涨了2.7个百分点。

中芯国际各终端应用营收情况变化与对比

对于智能手机终端业务的下降,赵海军称,由于乌克兰战争的因素,对手机品牌的影响很大,相关地区的销售额已经完全没有。从他看来,全球手机销量至少要减少两亿部,而且大部分影响的都是中国手机品牌。

但同时,智能手机所用芯片的情况并不相同,像电源管理、MCU、Wi-Fi等芯片仍然处于供不应求的情况,所以情况并不相同。

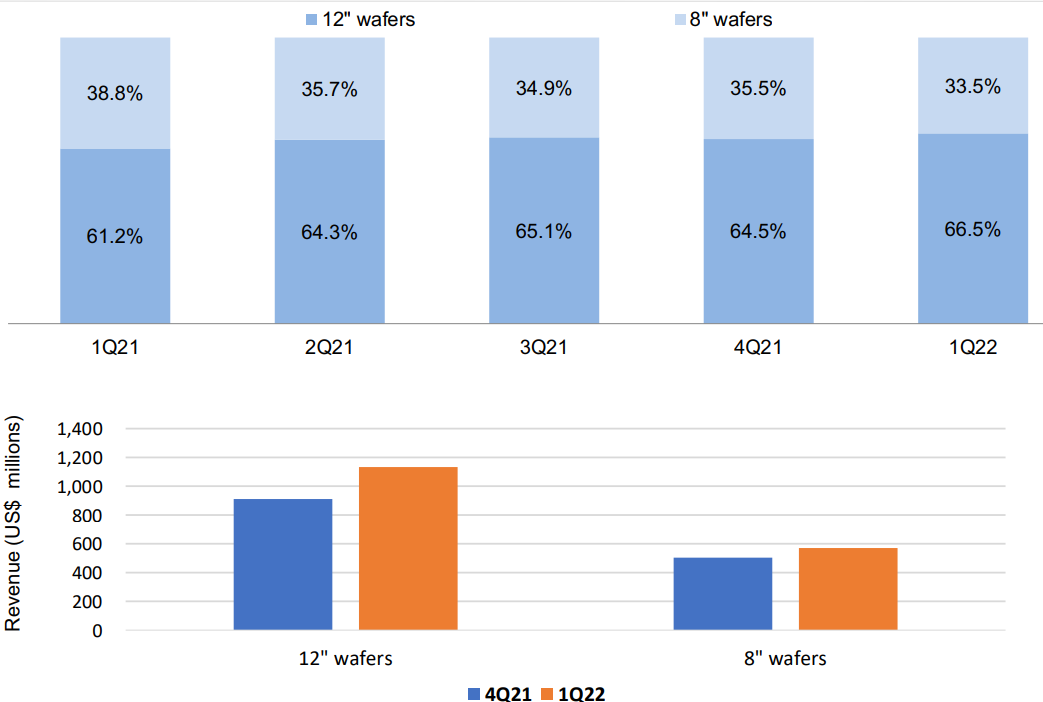

自本季度以来,中芯国际不再提供各制程节点的营收占比,而是提供以晶圆英寸划分的营收占比。

赵海军称,中芯国际的特色工艺较多,且40nm、28nm等制程较同行建设较晚,工厂的建设并不按照节点,而是按照工艺划分。其单独工厂内,55nm、40nm、28nm、22nm都有做,具体的节点晶圆统计难度较高,且实际意义较低。如今,其更强调,中芯国际在具体终端领域的市场份额和技术储备。

今年一季度,中芯国际新增了2.8万片折合8英寸晶圆产能,预计到今年年底,产能增量将会超过去年。

本季度,中芯国际8英寸晶圆占比33.5%,12英寸晶圆占比66.5%。相较2021年第四季度,中芯国际12英寸晶圆占比提升了2个百分点。

中芯国际不同尺寸晶圆营收情况变化与对比

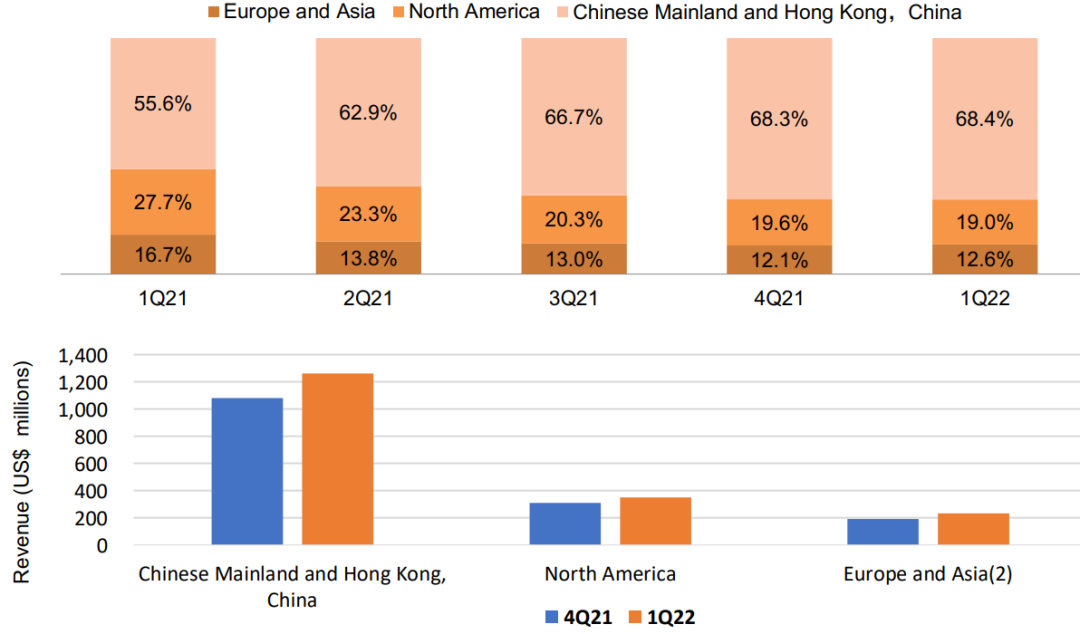

按地区来说,中芯国际本季度最主要的出货地是中国内地及中国香港,这一地区市场占总营收的68.4%,基本与上个季度的68.3%持平。

“北美洲”和“欧洲及亚洲”两个地区则分别为中芯国际的第二、第三大市场,北美洲营收占比为19%,欧洲及亚洲市场收入占比为12.6%。

整体看来,中国内地和中国香港市场所占营收比例仍在加大。

中芯国际各地区营收情况变化与对比

中芯国际各地区营收情况变化与对比

晶圆产能仍存缺口

供应链交付延迟影响最大

赵海军称,从总体来看,因为现在产品的不断升级、万物交互数字化大趋势、云端存储体量大增、汽车电子需求上海、绿色能源等行业的兴起,终端硅含量的需求和增量尚未得到满足。

相比之下,全球集成电路晶圆制造产能平均增长仍为个位数,即使近两年来晶圆厂加快了产能建设步伐,供应链的紧张仍造成产能在短期内无法建成到位。同时,产业转移对供应链区域化分割的担忧,加速了终端客户在各地生产的需求,也出现了位于各地的产能缺口。

对于疫情,中芯国际第一时间进行了闭环管理,实施了场所分区分类管理,疏通运输物流。其还稳住员工士气,储备防疫物资,做好应急处理和预防工作,基本保证了生产和运营的连续性和客户订单的交付。

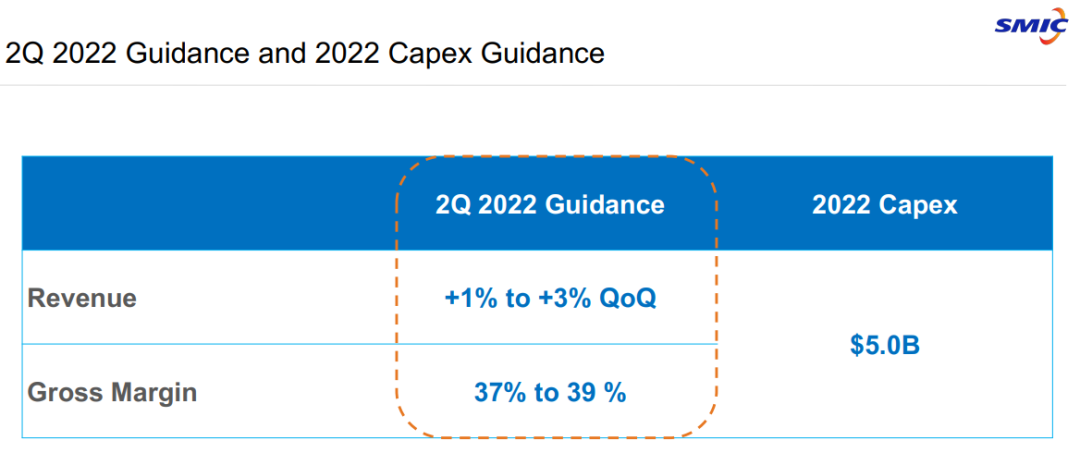

因为中芯国际部分工厂的岁修顺延至这一季度,且上海疫情对其产能利用率的短期影响。对于第二季度,中芯国际持比较保守的态度,预计销售收入环比增长1%-3%;毛利率在37%-39%范围内,略低于第一季度。

中芯国际2022年第二季度财务指引

中芯国际2022年第二季度财务指引

相比上海疫情对生产的影响,中芯国际在深圳的建厂、扩产计划较为顺利。

其深圳的8英寸产能一直在进行扩产,且扩产符合中芯国际预期。深圳的12英寸工厂设备在去年12月就已经迁入,目前一直在试产,今年年底可以按计划实现量产。

对于具体的产能影响,赵海军说目前其主要影响还是供应商的交货延迟,这种一推迟都是几个月。疫情对厂区生产、装配的影响较少,航运航班的减少对中芯国际的产能供应存在影响,其延迟已算入产能中。

中芯国际董事长、首席财务官高永岗补充道,其制定第二季度指标时已经考虑了这些因素,但不一定那么全面。目前疫情对于晶圆产出的影响是按照5%做的预期,中芯国际正努力将影响控制在这一范围内。

有分析师提到上游原材料、设备正在涨价,晶圆代工也有涨价的传闻,中芯国际如何看待未来的走势。

赵海军回应称,此前2月份的电话会议中提到过,水电气热等政府管理的供应都有涨价,有的涨幅非常大。原材料也确实在涨,甚至有的涨幅超过30%。此外,员工的薪水也会上涨。

因此,中芯国际当时预期,可能会蚕食掉中芯国际10%的毛利率。本季度,中芯国际很多的原材料用的是去年采购的,第二季度、第三季度会更多地使用新的原材料,且设备折旧也较高,成本的上升会慢慢表现出来,这也是中芯国际预计第二季度毛利率会有所下降的原因。

在涨价方面,中芯国际的原则还是和客户进行友好的协商,更多考虑的是长远的战略合作,而不是短期赚到更多的钱。因此中芯国际对有些客户进行了涨价、有些客户则没有涨那么多,也没有宣布全面的涨价。

芯片库存情况是业界较为关心的话题,赵海军提到部分产品如电源管理、手机快充、Wi-Fi等芯片仍处于缺货状态。但当前电子设备产品正在迭代,短缺的芯片种类也要再进行划分,比如手机中旧的Wi-Fi 4、Wi-Fi 5芯片的需求可能就不那么高。

他总结:对库存来说,大家都能做的,一定是过剩的;做国际头部客户的,就一定好,后边的就一定不好;做国际市场的就一定好,只做中国市场的,就一定不好。目前,中芯国际还处于供不应求的状况,因为其产能大量地向功率管理、MCU、Wi-Fi 6等短缺的部分倾斜。

结语:低端芯片销量受损

疫情持续或冲击供应链

本季度,中芯国际的财报与电话会议为当前芯片供应情况以及疫情下的晶圆制造业提供了一定的参考。

总体看来,当前全球晶圆制造市场仍处于产能紧张情况,但已经从此前的全面紧缺变为细分领域MCU、电源管理芯片、Wi-Fi芯片的短缺。同时,由于终端电子设备的迭代,更先进产品的短缺情况加剧,较成熟产品需求减少。

对于下游的芯片设计企业来说,具备独特技术并能打开国际市场的企业将在竞争中存在有一定的优势。随着芯片产能和库存增加,其低端芯片的销量将会受到影响。

在疫情冲击下,中芯国际等晶圆制造厂商通过闭环管理,在今年Q1、Q2所受到的影响较小。但其下游的封测、运输供应链已受到冲击,如果疫情持续,供应能力或受到较大影响。

本文由芯东西授权亿欧发布,申请文章授权请联系原出处。