低度酒市场酣战正浓

共

4425字,需浏览

9分钟

·

2021-07-19 19:12

争夺“年轻人的第一口酒”,茅台、RIO、农夫山泉都加入战事

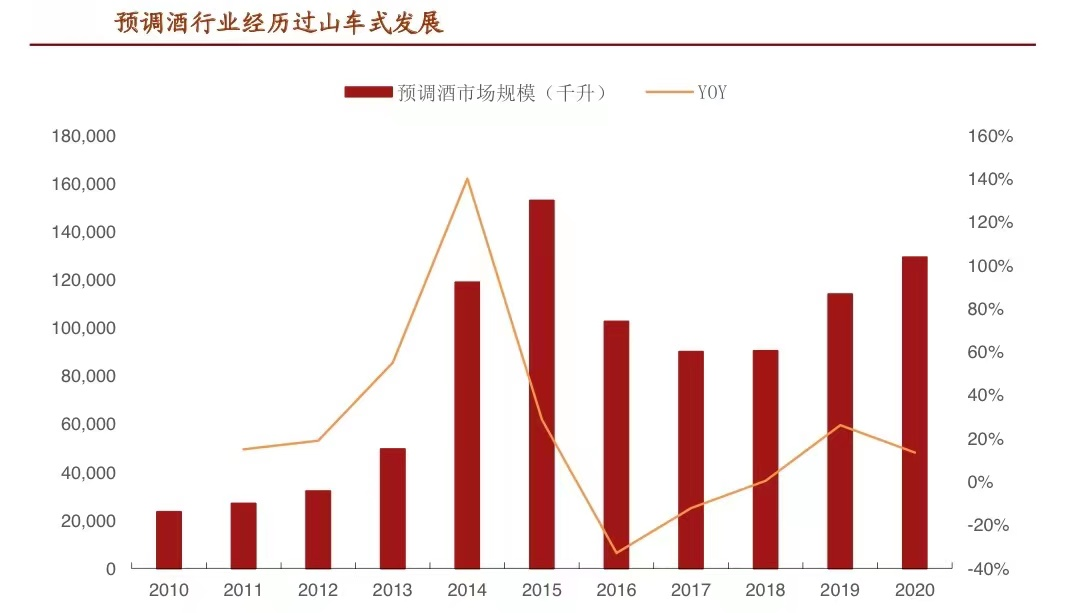

刚在单位聚餐上为拒绝领导的一杯白酒而花式道歉,转头就去蓝蛙点了一杯Mojito。CBN Data《2020年轻人群酒水消费报告》显示,在2020年酒水消费市场中,90后、95后是唯一消费占比提升的人群,而低度酒则成为“年轻人喝的第一口酒”。有明显数据说明,以茅台为代表的传统白酒正在失去年轻人市场,但日益增长的低度酒却暗示出一个吊诡的现实:当代年轻人不是不爱喝酒,而是不再像以前那样喝酒。据京东数据,2021年“618”期间,白酒品类中新锐品牌成交额同比增长20倍。其中,果酒品牌JOJO成交额环比增长30倍;奥兰成交额同比增长200%;梅见成交额同比增长8倍;白酒品牌观云成交额同比增长20倍;雪花马尔斯绿成交额同比增长137倍。在酒饮品牌上,据不完全统计,2016年至今已经有23家低度酒品牌获得了总计30次以上的融资,至少10家企业获得超千万元级融资,其中冰青、贝瑞甜心等已完成3轮融资。直到2020年末,低度酒行业总融资规模高达近10亿元。一个明显的信号是,现在大部分酒饮市场的投资人,目光都在低度酒的赛道里。今年以来,轻饮酒成为当代年轻人钟爱的饮酒状态,其中,超过59%的人喜欢朦胧、慵懒的微醺状态,这就导致低度酒在酒饮市场占比超过八成。可见,作为酒饮市场新消费品的低度酒,早已在酒饮市场铺开了新赛道。不过,即便在低度酒赢得“开门红”的当下,行业背后存在的问题仍然乏善可陈。 低度酒的“微醺”争霸时代早在2013年,RIO鸡尾酒通过伏加特调和果汁,正式打响低度酒在酒饮市场的第一枪。对于当时逐渐出现低温的市场,鸡尾酒不但成功冲刷了酒品新效应,还成为了当下能够媲美茅台营收的第一新品类酒品。2013年,RIO鸡尾酒在市场的占有率超过40%,年营收也达到1.86亿元。2014年,又以9.87亿元营收成为行业第一。2020年9月,百威旗下预调酒品牌Mike’s进入中国,并发布了嗨柠鸡尾酒与主打0糖0脂的裸气泡酒两款产品。

低度酒的“微醺”争霸时代早在2013年,RIO鸡尾酒通过伏加特调和果汁,正式打响低度酒在酒饮市场的第一枪。对于当时逐渐出现低温的市场,鸡尾酒不但成功冲刷了酒品新效应,还成为了当下能够媲美茅台营收的第一新品类酒品。2013年,RIO鸡尾酒在市场的占有率超过40%,年营收也达到1.86亿元。2014年,又以9.87亿元营收成为行业第一。2020年9月,百威旗下预调酒品牌Mike’s进入中国,并发布了嗨柠鸡尾酒与主打0糖0脂的裸气泡酒两款产品。

2014年,五粮液推出德古拉中式预调酒,10月,水井坊设立预调酒鸡尾酒子公司,茅台2015年开始从原材料端切入果酒研发,在黔东南高原山地打造蓝莓产业链,推出果酒品牌“悠蜜”。白酒企业筹谋良久,与此同时小众精酿啤酒品牌也加入战事,熊猫精酿推出Chill苏打酒产品。甚至,饮料公司也跨界加入战局。果汁大佬汇源推出果味鸡尾酒产品“真炫”;农夫山泉发布了国内第一款米酒+气泡瓶装饮料新品TOT气泡饮,酒精度0.5%。同年,RIO鸡尾酒上半年营收16.17亿元,市占率超过60%,拔得头筹。但好景不长,RIO也存在弱点,那就是缺乏有销售经验的团队。为了得到更大的推广力度,RIO临时组建销售团队,学习饮料的销售模式,快速进行渠道扩张,但缺乏运营经验,下线城市消费力仍未达到。于是2016年,RIO鸡尾酒实现收入8.13亿元,同比下降63.26%,出货量在711.9万箱,同比下降61.28%;净利润亏损-1.47亿元。

而RIO的受挫,引来了泸州老窖的入场,2016年泸州老窖结合其自身品牌调性诞生了一个全新的酒品类,一款针对女性朋友22度水蜜桃口感的利口的桃花醉酒。2017年,凭借当时火爆一时的《欢乐颂2》场景植入,通过大量粉丝群体,直接引爆桃花醉热销。根据泸州老窖财报显示,2017上半年,桃花醉实现营收51.16亿元,同比增长19.41%;净利润14.67亿元,同比增长32.73%。不过,即使泸州老窖卖断了货,却远远止不住低度酒行业在2017年的整体下滑。为什么低度酒经历了持续上扬之后,2014年以后出现断崖式下滑?RIO作为领头羊渠道库存高,由于快速的铺货,后续并没有跟上渠道管理和消费者培育,于是随着尝鲜式消费热潮褪去后,市场消化速度并没有达到RIO的预期,RIO的营收下降,便成为了行业出现断崖式下滑的归因之一。其二,一二线城市靠广告和潮流感带来的尝鲜顾客结束了购买了以后,复购率较低,产品销售速度也开始下降。自此,低度酒的第一战,以市场渠道管理以及RIO营收的断崖式下滑告终。经过低度酒的出师不利,我们会想当然的认为,历经短短四年,在营销策略上栽了大跟头的低度酒,想要重振旗鼓必须要经过较长的时间来恢复。但我们却往往容易忽略了一级市场存在的原理。2017年10月赋比兴成立,并推出梅酒,紧接着2019年江小白推出12-14度“梅见”、贝瑞甜心推出8-10度“水果酒”、醉鹅娘推出8度“果酒”,与此同时,投资人的目光也聚焦到了低度酒里。短时间内大批果酒企业如雨后春笋般涌现市场,借助资本开始跑马圈地。2020年,酒饮市场重新打开,低度酒进入2.0时代。然而,时间来到了2021年,低度酒仍然未能出现真正头部赢家,这难道真的是时代无法造就低度酒帝国吗?据新博弈不完全统计,2016年至今,低度酒赛道已经完成30轮融资,其中21次发生在2020年以后。2021年第一季度天猫、淘宝销售渠道上,2449家酒类品牌销售额增速100%及以上,其中低度酒品牌多达1415家,占比57.8%,远超白酒、啤酒销售额。对此,有观点认为,新兴品牌最重要的工作是铺货,尤其是饮酒场景频繁的生活娱乐渠道,这是最好的营销推广手段,也是此次低度酒获得高额营收的原因所在。从低度酒发展史上看,我们却并不完全认同。虽然线下场景营销在前期确实容易获取高额营收,但在低度酒企大刀阔斧进入消费者视野的背后,我们看见的更多是同质化产品生产线。在老酒企的江湖观念里,没有供应链就等于没有市场话语权,于是供应链就成为了老酒企必争之地。

但现如今恰巧相反的是,新消费品低度酒大部分选择贴牌生产。例如:贝瑞甜心、十点一刻、醉鹅娘以及赋比兴等品牌。那么,对于铺厂才可以去同质化的酒饮行业,大部分低度酒品牌为何偏偏采用OEM模式(代工厂)生产?透过现象看本质,铺厂的背后是技术成本、建厂成本、人工成本以及时间成本。众所周知,在缺乏资金的新兴品牌面前,铺厂与渠道不可兼得。然而渠道相较于铺厂,行业门槛低,品牌可以把大量的费用用于渠道,赢取市渗率。从某种程度上来说,在酒水领域,线上营销的销量与传统的经销商渠道相比,是4%与96%的巨大差距,如果只盯着4%的线上渠道,那将是本末倒置。对于酒饮行业而言,抛开ODM、ODM(代工生产),场景消费才是关键,于是低度酒品牌开始重金鏖战线下渠道。就低度酒品牌而言,拥有渠道优势就意味着低库存率,这一点在目前饮料市场产能过剩的情况下,尤为重要。然而,普遍低度酒品牌采用OEM、ODM代工模式,也在考验着消费端的购买力与新鲜度。无论采用OEM、ODM代工模式,或是与酒厂合作新的生产线,都将导致其大部分利润,都在冗长的销售渠道被分食,到用户手中时,基本都要翻倍加价。其次,代加工不但拉低低度酒的行业准入门槛,还会加速市场产品的同质化。据京东超市发布的《2021食品行业消费趋势报告》显示,过去一年低度酒在社交媒体中的讨论声量翻了3倍,消费者关注酒水产品的口味和利口感更甚以往。可见,在千篇一律的产品面前,低度酒在消费者看来,新鲜度将继续降低。换句话来说,在同质化泥潭中不能自拔的低度酒,被消费者丢弃只是时间问题。

2020年天猫发布的年货节数据显示,配制酒、果酒订单数同比去年上涨近120%;根据天猫新品创新中心《2020果酒创新趋势报告》,截至2020年11月,梅酒增长90%,预调鸡尾酒与果酒增长50%。事实上,是否自建优质产品供应链,是个动态的答案,低度酒是个目前处于较早期的发展阶段,资本、消费者都应拉长时间维度。

但可以大胆预言,参考当下建厂、布局原材料的低度酒品牌,如梅见、悠蜜等,有极大可能成为低度酒后半场的玩家。理由很简单,作为梅见、悠蜜的东家都是江小白和茅台比任何酒企都希望能够快速去单一化。根据峰瑞资本分析,中国大多数酒类的税是10%左右,白酒实际税率介于8%-16%,啤酒是4%-9%,包含预调酒、配制酒在内的很多低度酒都按“其他酒”来征税,税率约为10%。另外,就酒水行业而言,并不是所有品牌都统一规划长远发展,亦或者说,市场的规模是定量的,寡头林立、五五开的局面存在的可能性往往较低。那么,一旦头部品牌形成之后,失去供应链优势但拥有完整渠道体系的品牌通常唯二的选择是转型或买壳。

从日本和美国预调酒市场发展情况,看国内低度酒后半场发展。据方正证券研究所分析,按照日本和美国来测算我国RTD(即饮饮品)行业空间的下限。在日本,低度果味的预调酒Chu-Hi打开了日本女性的消费市场。如果仅发展3度的女性饮酒,参照日本市场目前3815万箱的规模,未来我国人均消费量发展到日本的一半,则对应250亿市场规模。参照美国市场,假设我国RTD行业销量能够达到啤酒销量的5%,即3765万千升*5%,对应目前9.5万千升的酒水市场,20倍市场空间,对应400亿市场规模。参照海外市场的发展规律,得以窥见,国内RTD行业下半场的成长空间主要来自于四个方面:渗透率提升,消费场景扩张(通过不同需要对应不同场景,匹配好渠道和产品);消费群体的延伸(从女性群体到男性群体);渠道下沉(消费水平提高,三四线城市存在消费需求);渠道分层(电商作为主要销售渠道,降低市场教育成本,品牌复购率提高)。

当然,实事求是的说,品牌壁垒也将会是低度酒玩家在下半场中,分毫必争之“地”。在各行各业,加速消费者从心理上对品牌形成认知是最必不可少的。综上,任何新生赛道都无法避免破茧、涅槃、博弈、重生或陨落,从良莠不分到泾渭分明,都只是时间的问题。那为什么年轻人更爱低度酒呢?答案很简单:与酒局无关,饮用后令人纯粹的快乐。本文为互联网那些事原创,申请转载授权请联系编辑微信:syl09113,添加好友请备注公司和职位。

点赞

评论

收藏

分享

手机扫一扫分享

举报

点赞

评论

收藏

分享

手机扫一扫分享

举报

下载APP

下载APP