半导体市场供过于求?

资料来源:半导体行业观察(icbank)

作者:L晨光

物联网智库 转载

导读

自疫情爆发以来,宅经济迅速发展,5G、人工智能、电动汽车市场快速扩张,芯片需求进一步猛涨。

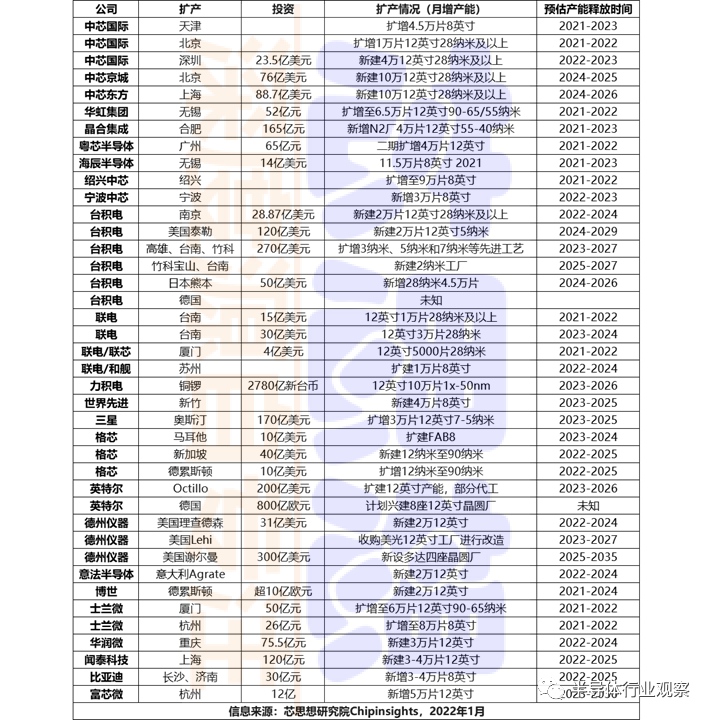

为应对全球芯片短缺,台积电、三星、英特尔、格芯、中芯国际等芯片制造企业纷纷建厂扩张。SEMI在去年6月的《世界晶圆厂预测报告》中统计,全球半导体厂商将在2021年年底前开始建设19座新的高产能晶圆厂,并在2022年再开工建设10座。到2022年底,相当于全球将新增260万片晶圆/月(按8寸晶圆折算)的产能。

芯片制造商疯狂扩张,为上游的硅片和设备市场带来强大需求量,引起硅片和设备行业销售额增加、产能扩张。

据芯思想不完全统计,过去一年,芯片相关扩产或新增的项目达到40个,而不只芯片制造商疯狂扩张产线,上游的硅片制造商同样在强大的需求下建厂,大家都想依靠“缺芯”赚得盆满钵满。

同时,美国,欧盟和日本等各国政府近年来也都在相继出台芯片法案和规划,招揽头部晶圆代工厂赴本地建厂。Omdia高级咨询总监Akira Minamikawa表示:“我从未见过如此多国的政府资金投入半导体行业。这是以前很长时间都没有发生过的罕见状况,现在他们同时在发生。”

在全球晶圆厂大规模扩产的趋势下,对产能过剩的忧虑一直存在。

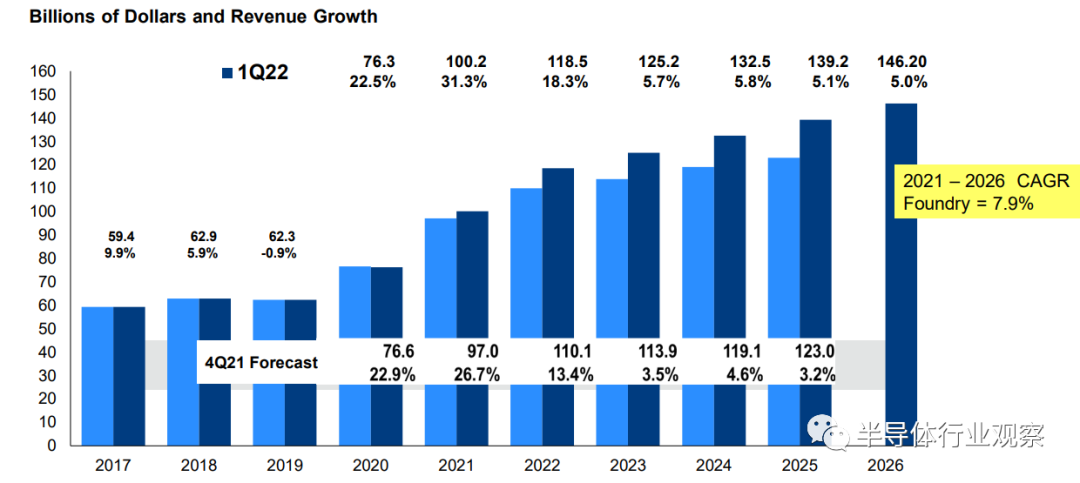

一方面,结合全球半导体行业的历史经验,半导体需求急剧增加有周期性和结构性原因,且长期呈周期性波动状态。而当前半导体市场产能紧缺挑战,主要是短期内的结构性供需失衡。另外,Gartner研究副总裁盛陵海表示,在整个半导体的发展中,大约两三年会产生一个周期,而目前正处于一个供不应求的高峰周期。

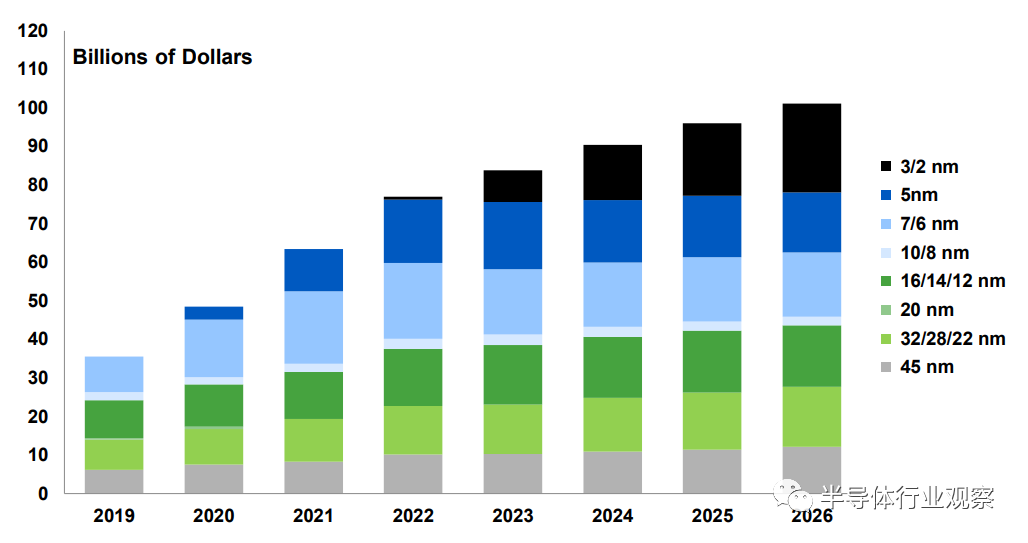

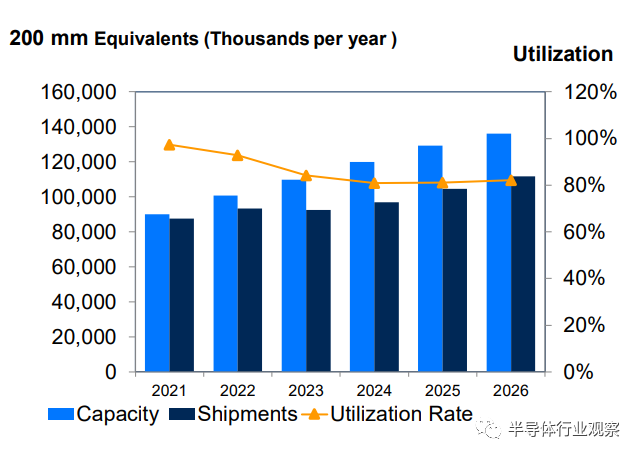

另一方面,新建产能从开工到投产需要耗时良久,当前新建产能短时间内并不能缓解芯片短缺难题。总体来看,近两年扩建的晶圆厂大部分将在2023年至2025年左右开始投产。而业界预计,半导体供需关系将于2022年底达到紧平衡,预计2023年芯片短缺将得以缓解。这就意味着,需求放缓后,大规模产能增加将会加大半导体产能过剩的可能性。

当扩产成为行业主旋律的同时,过剩的疑云将始终浮在产业上空。

从代工市场看扩产之势

跌入“产能过剩”循环

产能过剩只是“假象”?

写在最后