B站热榜视频,炒股源码来了!

大家好,我是 Jack。

视频中,承诺的量化交易教程,它来了!

这期视频播放近 70 多万,后来经过 B 站编辑老师的建议,我对视频的部分内容进行了删减。

视频中,我提到,后续我会晒实仓情况,这个行为存在政策风险。

其实,很多好心读者也都提醒过我,这样不妥,很容易造成粉丝跟盘。

所以,后面我就不公布自己的实仓情况了,我们只探讨量化交易技术本身。

希望各位理解。

同时,我自己改进的量化交易算法,里面有一些激进的选股策略,会在我人为圈定的 top20 的股池中,投票选择得分高的几只股票进行买卖。

这个也存在一个问题:

假如这篇文章,一万人阅读,10% 的人,也就是 1000 人跑了这个算法,并真投了一万元。

这也会造成极端情况下,同一时刻,一起交易一千万的情况。这样也是不好的。

所以,今天要说的这个量化交易算法,是我之前测试过的一个基础版策略,也是别人开源过的。

原理都弄懂,你也可以自己改进策略。

这个量化交易策略,8 年回测,收益 715.44%,最大回撤 28%。

OK,进入我们今天的正题,量化交易。

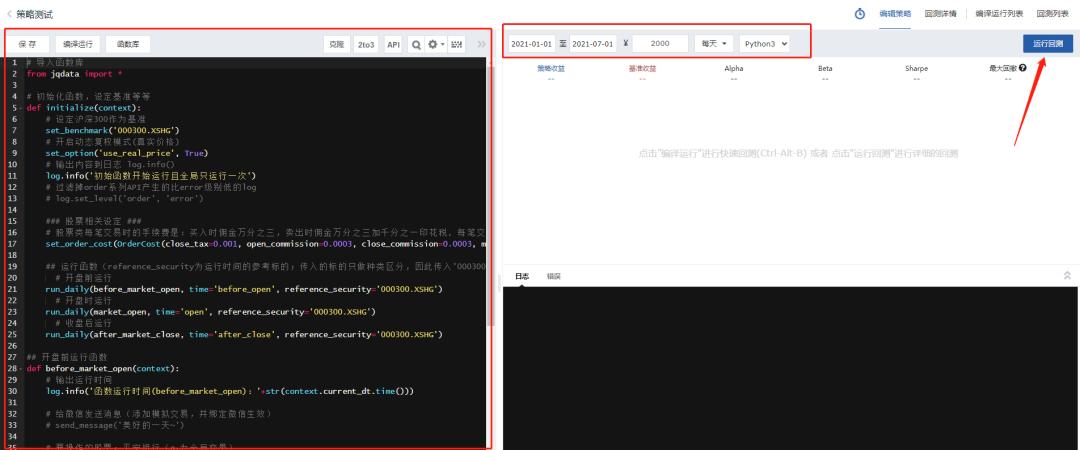

聚宽

我目前使用的是聚宽平台,这里也就以它为例进行讲解。

https://www.joinquant.com/

PS:有聚宽工作的朋友吗?广告费记得结一下。

聚宽是一个量化交易平台,在这个平台有很多开源的量化交易策略,社区不错。

同时,使用这个平台,还可以回测我们实现的策略。

左边写好代码,选择时间和金额,就可以使用历史数据进行回测。

因为涉及到编写代码,所以你必须具备 Python 编程基础。

没有 Python 基础的小伙伴,先看我的 Python 入门视频吧:

https://www.bilibili.com/video/BV1Sh411a76E/

一定要先好好学 Python,无论你是不是程序员,都很有用。

属于,好学又实用的编程语言。

聚宽平台,有两个 api,可以使用。

一个是在聚宽平台使用的 api:

https://www.joinquant.com/help/api/help#api:API%E6%96%87%E6%A1%A3

如果你是在网页,进行回测,那就需要使用这个 api。

另一个,就是本地化数据 JQData:

https://www.joinquant.com/help/api/help#JQData:JQData

这个 api 是我平时使用的本地化服务接口,只需要 pip 安装一下,就可以本地环境调用接口,获取数据了。

如果你有 Python 基础,那我想这两份 api 使用起来,应该很简单。

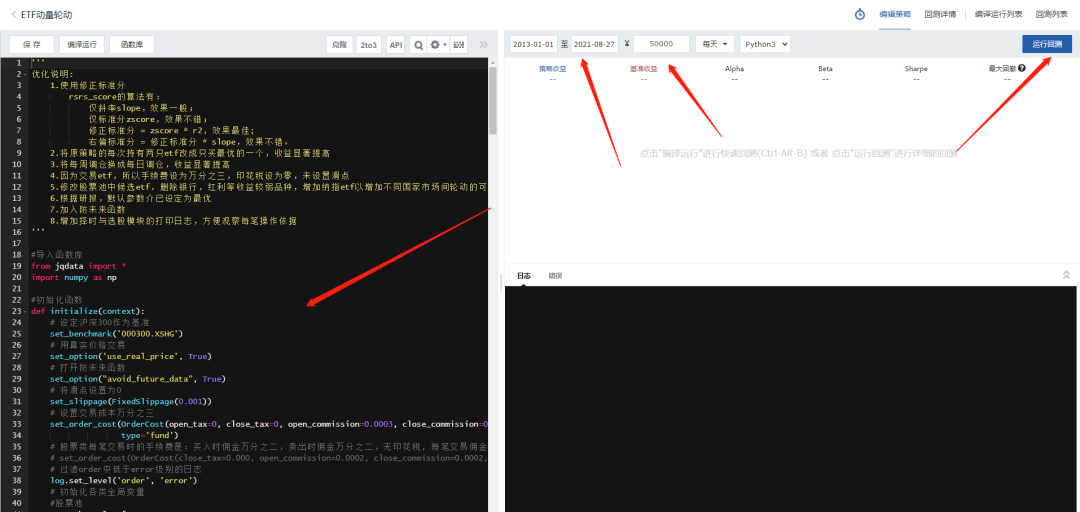

ETF 动量轮动

今天要讲的这个量化交易策略,就是在聚宽社区,其他人开源的量化交易算法,起了个名字,叫 ETF 动量轮动。

其实,就是一种长期定投 ETF 的策略,定投大法好。

策略核心有两块,选哪个 ETF,以及何时买卖。

我将这个策略进行了重构,用本地化数据 JQData 的 api 进行了重写。

我对每一行代码,都进行了详细的注释,并罗列了每个知识点,可以参考的文章。

直接看代码吧!

#-*- codig:utf-8 -*-

import jqdatasdk as jq

from datetime import datetime, timedelta

import time

import numpy as np

import math

# https://www.joinquant.com/help/api/help#api:API%E6%96%87%E6%A1%A3

# https://www.joinquant.com/help/api/help#JQData:JQData

# aa 为你自己的帐号, bb 为你自己的密码

jq.auth('aa','bb')

# http://fund.eastmoney.com/ETFN_jzzzl.html

stock_pool = [

'159915.XSHE', # 易方达创业板ETF

'510300.XSHG', # 华泰柏瑞沪深300ETF

'510500.XSHG', # 南方中证500ETF

]

# 动量轮动参数

stock_num = 1 # 买入评分最高的前 stock_num 只股票

momentum_day = 29 # 最新动量参考最近 momentum_day 的

ref_stock = '000300.XSHG' #用 ref_stock 做择时计算的基础数据

N = 18 # 计算最新斜率 slope,拟合度 r2 参考最近 N 天

M = 600 # 计算最新标准分 zscore,rsrs_score 参考最近 M 天

score_threshold = 0.7 # rsrs 标准分指标阈值

# ma 择时参数

mean_day = 20 # 计算结束 ma 收盘价,参考最近 mean_day

mean_diff_day = 3 # 计算初始 ma 收盘价,参考(mean_day + mean_diff_day)天前,窗口为 mean_diff_day 的一段时间

day = 1

# 1-1 选股模块-动量因子轮动

# 基于股票年化收益和判定系数打分,并按照分数从大到小排名

def get_rank(stock_pool):

score_list = []

for stock in stock_pool:

current_dt = time.strftime("%Y-%m-%d", time.localtime())

current_dt = datetime.strptime(current_dt, '%Y-%m-%d')

previous_date = current_dt - timedelta(days = day)

data = jq.get_price(stock, end_date = previous_date, count = momentum_day, frequency='daily', fields=['close'])

# 收盘价

y = data['log'] = np.log(data.close)

# 分析的数据个数(天)

x = data['num'] = np.arange(data.log.size)

# 拟合 1 次多项式

# y = kx + b, slope 为斜率 k,intercept 为截距 b

slope, intercept = np.polyfit(x, y, 1)

# (e ^ slope) ^ 250 - 1

annualized_returns = math.pow(math.exp(slope), 250) - 1

r_squared = 1 - (sum((y - (slope * x + intercept))**2) / ((len(y) - 1) * np.var(y, ddof=1)))

score = annualized_returns * r_squared

score_list.append(score)

stock_dict = dict(zip(stock_pool, score_list))

sort_list = sorted(stock_dict.items(), key = lambda item:item[1], reverse = True)

print("#" * 30 + "候选" + "#" * 30)

for stock in sort_list:

stock_code = stock[0]

stock_score = stock[1]

security_info = jq.get_security_info(stock_code)

stock_name = security_info.display_name

print('{}({}):{}'.format(stock_name, stock_code, stock_score))

print('#' * 64)

code_list = []

for i in range((len(stock_pool))):

code_list.append(sort_list[i][0])

rank_stock = code_list[0:stock_num]

return rank_stock

# 2-1 择时模块-计算线性回归统计值

# 对输入的自变量每日最低价 x(series) 和因变量每日最高价 y(series) 建立 OLS 回归模型,返回元组(截距,斜率,拟合度)

# R2 统计学线性回归决定系数,也叫判定系数,拟合优度。

# R2 范围 0 ~ 1,拟合优度越大,自变量对因变量的解释程度越高,越接近 1 越好。

# 公式说明:https://blog.csdn.net/snowdroptulip/article/details/79022532

# https://www.cnblogs.com/aviator999/p/10049646.html

def get_ols(x, y):

slope, intercept = np.polyfit(x, y, 1)

r2 = 1 - (sum((y - (slope * x + intercept))**2) / ((len(y) - 1) * np.var(y, ddof=1)))

return (intercept, slope, r2)

# 2-2 择时模块-设定初始斜率序列

# 通过前 M 日最高最低价的线性回归计算初始的斜率,返回斜率的列表

def initial_slope_series():

current_dt = time.strftime("%Y-%m-%d", time.localtime())

current_dt = datetime.strptime(current_dt, '%Y-%m-%d')

previous_date = current_dt - timedelta(days = day)

data = jq.get_price(ref_stock, end_date = previous_date, count = N + M, frequency='daily', fields=['high', 'low'])

return [get_ols(data.low[i:i+N], data.high[i:i+N])[1] for i in range(M)]

# 2-3 择时模块-计算标准分

# 通过斜率列表计算并返回截至回测结束日的最新标准分

def get_zscore(slope_series):

mean = np.mean(slope_series)

std = np.std(slope_series)

return (slope_series[-1] - mean) / std

# 2-4 择时模块-计算综合信号

# 1.获得 rsrs 与 MA 信号,rsrs 信号算法参考优化说明,MA 信号为一段时间两个端点的 MA 数值比较大小

# 2.信号同时为 True 时返回买入信号,同为 False 时返回卖出信号,其余情况返回持仓不变信号

# 解释:

# MA 信号:MA 指标是英文(Moving average)的简写,叫移动平均线指标。

# RSRS 择时信号:

# https://www.joinquant.com/view/community/detail/32b60d05f16c7d719d7fb836687504d6?type=1

def get_timing_signal(stock):

# 计算 MA 信号

current_dt = time.strftime("%Y-%m-%d", time.localtime())

current_dt = datetime.strptime(current_dt, '%Y-%m-%d')

previous_date = current_dt - timedelta(days = day)

close_data = jq.get_price(ref_stock, end_date = previous_date, count = mean_day + mean_diff_day, frequency = 'daily', fields = ['close'])

# 0 0 0 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1,23 天,要后 20 天

today_MA = close_data.close[mean_diff_day:].mean()

# 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 0 0 0,23 天,要前 20 天

before_MA = close_data.close[:-mean_diff_day].mean()

# 计算 rsrs 信号

high_low_data = jq.get_price(ref_stock, end_date = previous_date, count = N, frequency='daily', fields = ['high', 'low'])

intercept, slope, r2 = get_ols(high_low_data.low, high_low_data.high)

slope_series.append(slope)

rsrs_score = get_zscore(slope_series[-M:]) * r2

# 综合判断所有信号

if rsrs_score > score_threshold and today_MA > before_MA:

return "BUY"

elif rsrs_score < -score_threshold and today_MA < before_MA:

return "SELL"

else:

return "KEEP"

slope_series = initial_slope_series()[:-1] # 除去回测第一天的 slope ,避免运行时重复加入

def get_test():

for each_day in range(1, 100)[::-1]:

current_dt = time.strftime("%Y-%m-%d", time.localtime())

current_dt = datetime.strptime(current_dt, '%Y-%m-%d')

previous_date = current_dt - timedelta(days = each_day - 1)

day = each_day

print(each_day, previous_date)

check_out_list = get_rank(stock_pool)

for each_check_out in check_out_list:

security_info = jq.get_security_info(each_check_out)

stock_name = security_info.display_name

stock_code = each_check_out

print('今日自选股:{}({})'.format(stock_name, stock_code))

#获取综合择时信号

timing_signal = get_timing_signal(ref_stock)

print('今日择时信号:{}'.format(timing_signal))

print('*' * 100)

if __name__ == "__main__":

check_out_list = get_rank(stock_pool)

for each_check_out in check_out_list:

security_info = jq.get_security_info(each_check_out)

stock_name = security_info.display_name

stock_code = each_check_out

print('今日自选股:{}({})'.format(stock_name, stock_code))

#获取综合择时信号

timing_signal = get_timing_signal(ref_stock)

print('今日择时信号:{}'.format(timing_signal))

print('*' * 100)

策略很短,不到 200 行。

需要注意的是,这个本地化的 api,需要通过官网申请后,才能使用。

申请地址:

https://www.joinquant.com/default/index/sdk

对应的,可以直接在聚宽平台运行的代码,在这里:

https://github.com/Jack-Cherish/quantitative/blob/main/lesson1/quantitive-etf-jq.py

输入代码,就可以直接运行,回测效果了。

时间有限,这里先写这么多。

这个策略,只用了宽基,轮动选择。

后续我会继续讲解,怎样将这个策略部署到我们的服务器上,并定时给我们的手机发送邮件,进行交易提醒。

股市有风险,入市需谨慎,请谨慎使用~

有什么问题,欢迎在评论区里留言。

我是 Jack,我们下期见。