为什么线下比线上卖得贵?

出品/联商网&搜铺网

撰文/联商特约专栏作者王斌、唐靓瑜、卢屹

在2021联商网大会上,厉玲总向所有零售人发出了一个灵魂拷问:为什么线下比线上卖得贵?

在场的上千人鸦雀无声,没人能给出答案!有的人可能一笑而过,也有的人却在脑海中萦绕着这个问题,并希望能找出切中本质的答案。如果零售人不能透彻清晰地回答好这个问题,并系统性地作出应对和改变,线下实体店为顾客所抛弃绝非危言耸听,那只是时间早晚的问题。

为深入回答这个问题,还需要在厉玲总问题的基础上再做如下追问:

1、顾客为什么觉得线下的价格贵?

2、线下是否可以卖得和线上一样便宜?如果不可以,为什么?

3、如果可以,怎么才能做到?

4、在商品价格方面,线下应对线上的思路是什么?

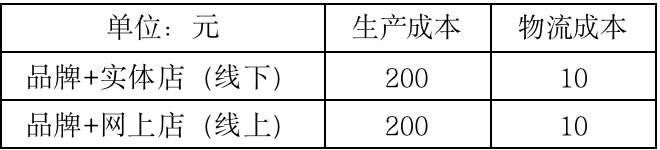

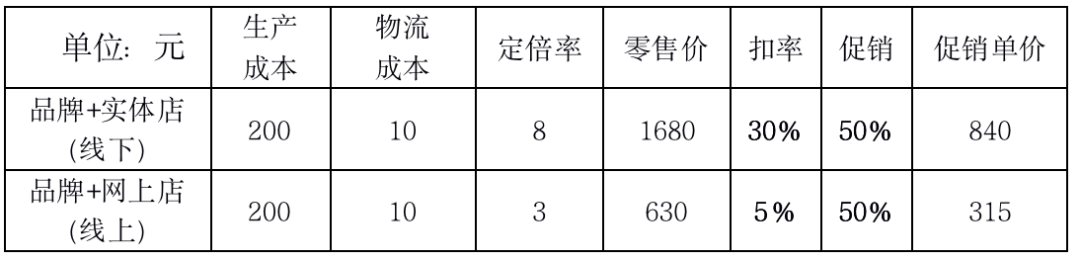

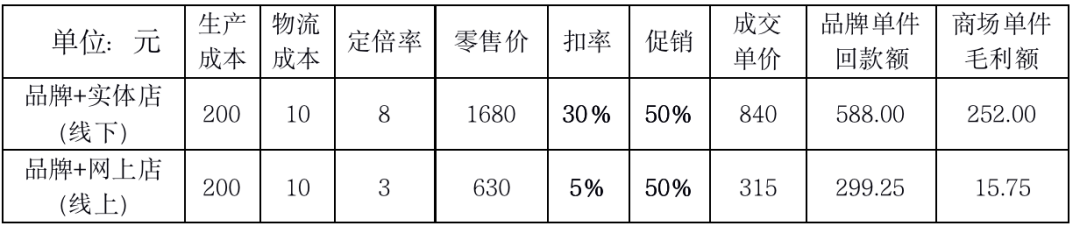

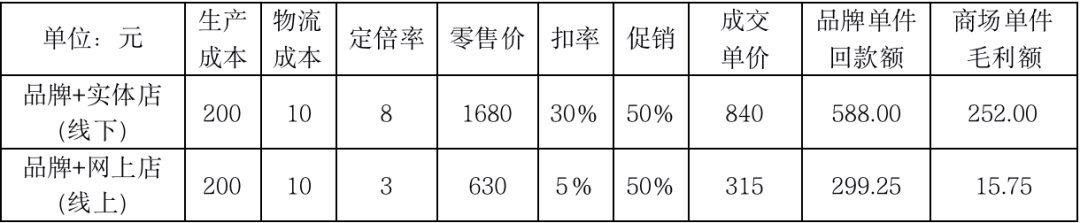

要讲清楚商品的价格,首先要搞清楚商品的“成本”。为此,我们从供应链的源头开始进行追溯:(为便于说明问题,本文以服装大类为例,其他可以此类推)

01

成本价

评论