Matlab用回归、SEIRD模型、聚类预测美国总统大选、新冠疫情对中美经济的影响

全文链接:http://tecdat.cn/?p=28056

作者:Haoran Chen

美国总统大选全球瞩目,两位候选人的政策倾向在一些方面差异较大,对总统获选的结果的大致量化预测也是重点,同时竞选面临着新冠疫情的影响,这为预测分析带来挑战。

相关视频

解决方案

通过往年经验可知,美国大选实质上是民主党与共和党之间的抗争,因此我们可以在此前党派总统找到两位选举人的影子。

对于两人竞选,因为对总统选举时各种政策难以量化,因此我们选择特朗普在2017年至2019年任职时的经济数据求解模型,对于拜登则通过同为民主党的奥巴马在2009年至2016年任职期间的数据求解模型,美国相同党派总统政策的趋同性支持了我们这一假设。而对于经济预测模型,我们查找FRED的经济调查数据,选择税收、CPI、工业生产指数、失业率、贸易差额、货币M1、教育支出、科研支出、圣路易斯联储金融压力指数、纳斯达克综合指数、卫生保健支出、道路建设支出等十二个指标,对GDP进行回归分析,获得GDP预测模型。由上模型获得的数据是未发生新冠疫情的预测值,对于新冠疫情的影响,我们通过构造SEIRD模型预测新冠疫情对美国经济的影响。

根据医疗支出及劳动能力丧失两方面带来的影响,获得经济日损失等式,据此与上述GDP预测模型结合,获得疫情下美国大选后经济走向。而特朗普和拜登二者的政策在疫情防控的侧重点不同,进而影响感染率、治愈率等因素,根据实际数据再进行分析。

数据源准备

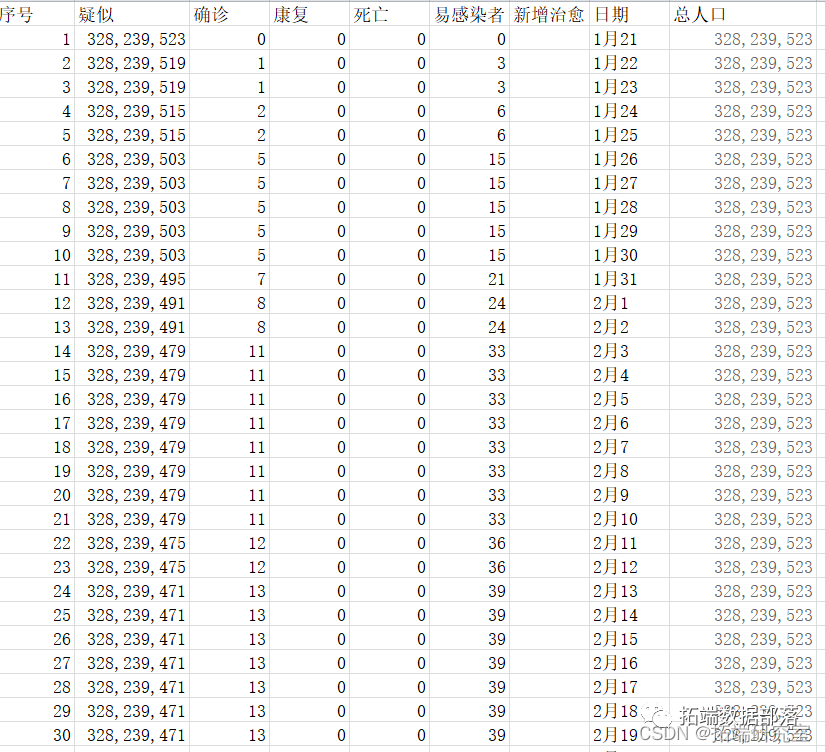

从网站上获取过去几年的美国经济数据,以季度为单位罗列好数据,选取了税收、CPI、工业生产指数、失业率、贸易差额、货币M1、教育支出、科研支出、圣路易斯联储金融压力指数、纳斯达克综合指数、卫生保健支出、道路建设支出作为评价经济的十二个指标,这些指标都一定程度上反映着美国金融繁荣度,并且有实际数据量化。我们从FRED网站上获得自2009年至2019年每个季度的上述指标的数据(教育支出每年四等分处理),按照奥巴马和特朗普分别制表。

上图是示例经济表格数据

上图是美国新冠疫情数据

过程

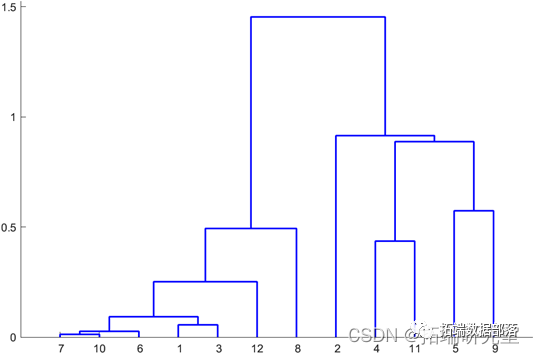

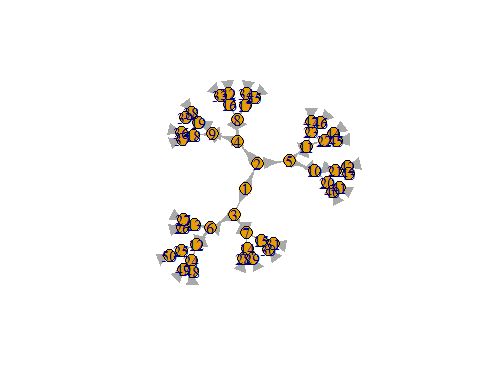

(以奥巴马执政时期分析为示例)先是对12个元素进行聚类分析,计算它们之间的相关系数,列出矩阵,判断它们之间是否具有较强的相关性。根据矩阵结果,可以判断出的确有一些指标有较强的相关性。因此我们决定将变量化为5类,得到指标聚类树形图如下

由图可以看出,第1、3、6、7、10、12项指标有较大的相关性,4、11也是如此,因此我们选取第1、2、4、5、8、9;六个指标进行分析。

点击标题查阅往期内容

左右滑动查看更多

求得七个估计值为[1.4028 0 -0.0149 -0.0817 0 0.0068 -0.0301] *104

对于特朗普执政时期的数据,我们求得估计值为:

\[2.1404 0.0002 0.05 -0.1872 -0 0.0020 0.0477\]*104

利用Matlab,求得F=577.0464,查表得上分位数

而特朗普时期的数据为127.009。

因而拒绝原假设,模型整体上通过检验。但是指标中有两项等于0,所以进一步作如下检验:

H__0__j__:__c__j__=0,j=0,1,..,m

当_H__0__j_成立时,有:

t__j__=__β__j__/__c__jj__Q/(n-m-1)__~t(n-m-1)

利用Matlab求解,得到统计量:

t__0_=6.762,_t__1__=0.1844,__t__2__=-1.4655,__t__3__=-8.8447,__t__4__=0.691,__t__5__=4.2058,__t__6__=-4.6903

而特朗普时期的数据为:

t__0_=7.2182,_t__1__=0.9806,__t__2__=2.4411,__t__3__=-6.0462,__t__4__=-1.2711,__t__5__=0.816,__t__6__=2.3186

查表得上α/2分位数_t__0.025__25__=2.0595_。

对于上面结果的检验,可知接受1、2、4,即这三个对应的变量对模型的影响并不显著。综上我们得到奥巴马时期的回归模型为:

y_=14028-8170_x__4__+68__x__8__-301__x__9

最后我们得出拜登当选对美国经济更有益,对新冠疫情防控更有利对中国战略威胁更大。

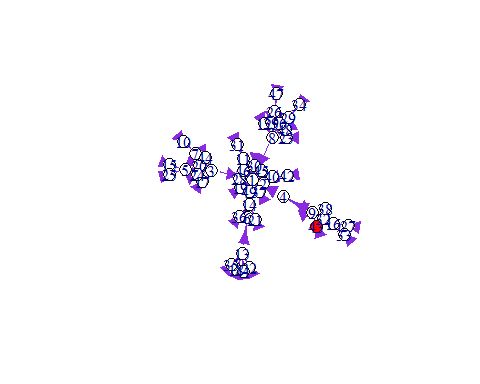

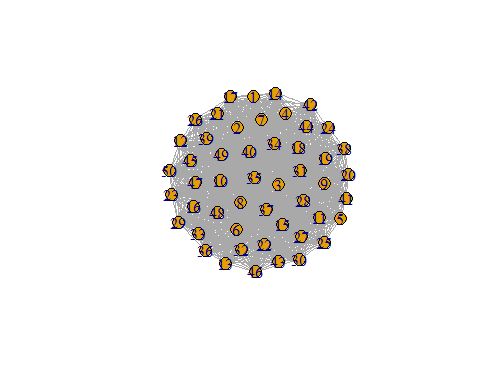

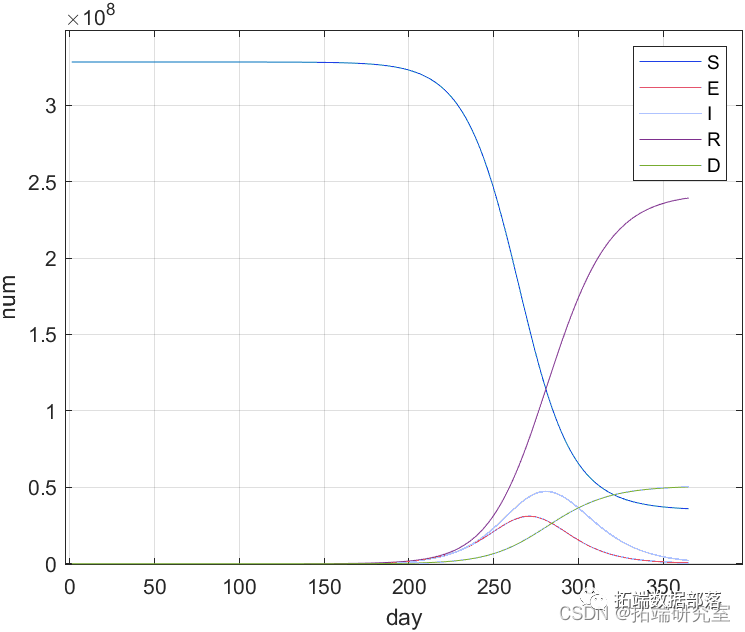

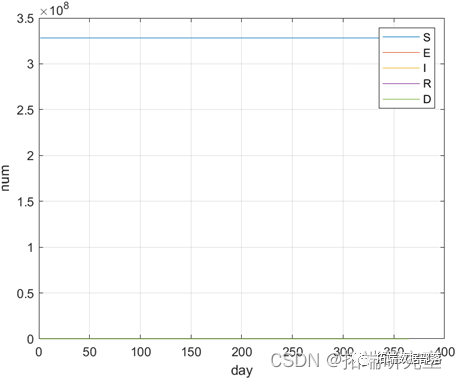

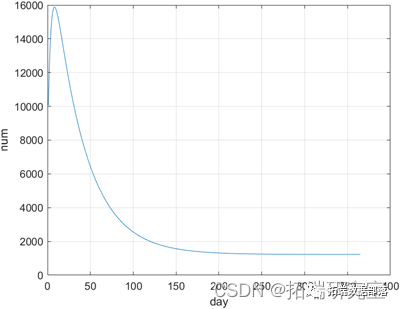

这两张图是特朗普执政时期因为新冠疫情美国的SEIRD人数及经济损失模型

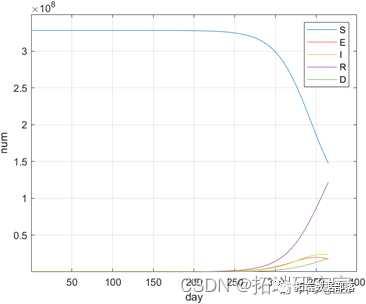

这是根据特朗普的政策所得到的美国新冠疫情损失预测,由图可知,提高治愈率,在长期仍然会造成很大影响;对于拜登,我们降低感染率,取 为

为

由图可知,拜登的政策,在前期会付出比较大的经济代价,但长期将会有效遏制新冠疫情。

关于作者

在此对Haoran Chen对本文所作的贡献表示诚挚感谢,他毕业于北京化工大学,专长深度学习、数学建模、数据分析。

点击文末“阅读原文”

获取全文完整资料。

本文选自《Matlab用回归、SEIRD模型、聚类预测美国总统大选、新冠疫情对中美经济的影响》。

点击标题查阅往期内容

![]()