8月简报|中国电视市场品牌月度出货

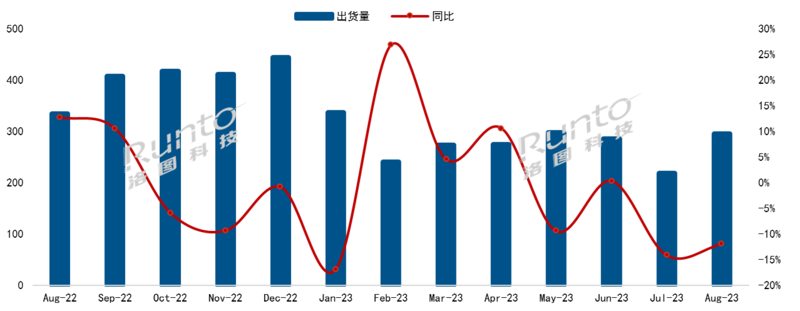

根据洛图科技(RUNTO)发布的《中国电视市场品牌出货月度快报(China TV Market Brand Shipment Monthly Express)》数据显示,2023年8月,中国电视市场进入传统备货期,环比大幅增长34.7%;但仍远不及去年,同比下降11.9%。

连续13个月中国电视市场品牌出货月度走势

数据来源:洛图科技(RUNTO),单位:万台,%

电视终端市场在8月的零售持续低迷。根据洛图科技(RUNTO)线上监测数据,8月电视市场线上公开零售渠道(不含抖快等内容电商)的零售量较去年同期下降20%以上。

8月,中国电视市场前7大传统主力品牌,即小米、海信、TCL、创维、长虹、海尔、康佳以及含其子品牌的出货总量约为275万台,同比下降9.5%,环比增长34.5%,合并市占率连续两个月在93%左右。

第一阵营品牌表现

分阵营来看,第一阵营(年出货规模500万台规模)的TOP4品牌出货总量达到239万台,合并出货量同比降幅低于行业,同比下降4.6%,合并市占率连续两个月在80%以上,且年度累计市占率达到79%,比去年大幅提升7个百分点。

与第二阵营的持续大幅下滑形成对比。即便是在弱势的市场环境中,第一阵营的抗冲击能力也是明显优于第二阵营。但是,不可否认的是,进入下半年的连续7月、8月,第一阵营的品牌也确实普遍远不如上半年表现,未能助力稳住大盘。

海信含子品牌Vidda当月出货略超60万台,同比下降超过10%。上周,海信视像在IFA 2023的高举高打表现再一次彰显了其在全球市场的夺冠决心。不过在中国市场,海信和小米的市场份额竞争相当焦灼。

小米(含红米)8月份出货约60万台,同比下降约9%。当月,小米电视品类日开启,Redmi MAX 100英寸到手价降至12999元,整体平均尺寸向大板升级的趋势比较明显。

TCL(含子品牌雷鸟)当月出货量约58万台,同比增长4.5%。其中,雷鸟出货同比持续大幅增长,增幅达43%。8月,TCL推出了旗下115英寸的QD-MiniLED新品TCL X11G Max。

创维(含子品牌酷开)当月出货量约57万台,同比增长5.6%。8月,2023年创维全球新品“Experience the Big World”主题发布会在南非约翰内斯堡盛大启幕,100英寸QLED电视SUF958P是发布会的核心亮点,此外,还有提升音质体验的“Wave TV”,以及便携式智能电视“Portable TV”。

第一阵营四大品牌在8月的出货量表现仅在伯仲之间,值得关注的是,均在百寸电视倾注资源。这对于接下来的中国市场从业者可能有启示作用。

第二阵营品牌表现

长虹、康佳、海尔三个品牌在8月的合并出货总量约37万台,同比降幅达32.4%,合并市占率持续在15%以内;年度累计出货总量同比大幅下降27.5%,年度累计市占率较去年同期下降4.4个百分点。

其它品牌表现

华为8月出货继续大幅下降,同比降幅30%左右。华为Vision智慧屏SE3于近日正式开售,搭载Harmony OS操作系统,共有55英寸、65 英寸、75英寸三个版本;同时,智慧屏V5 Pro即将上市,有85和98两个大尺寸版本。

外资四大品牌索尼、三星、飞利浦、夏普8月出货总量约10万台左右,同比降幅高达30%,合并市占率不到5%。

从8月开始到年底,中国电视市场进入传统的旺季,这也是电视品牌是否能达成年初事业计划的决定性时间窗口。去年同期,9月到12月的月出货量都在400万台以上,从数字上看,今年要超越或维持的难度较大。

此外,寡头效应与持续的品牌分化已然是中国电视市场品牌竞争的趋势,且这种趋势正在扩大。

▌文章来源:Runto洛图科技观研

▌本期编辑:房家辉

▌商务合作:17338112792(微信同号)