从航母到理想L9,为什么都用上这种材料

从多晶硅到碳化硅,中国又一场新材料逆袭之战。

全文4485字,阅读约需9分钟

文|陈俊一 马渭淞 苑晶铭

编辑 | 常亮

题图|Pixabay

福建舰下水,众多军迷欢呼雀跃。

一连串问题接踵而至:为什么不采用核动力、电磁弹射技术是否超过福特级、常规动力如何分配电力、航母还有哪些新技术值得一说……

其实,很多新技术在民用领域逐渐成熟之后,都能够在航母建设中发挥重要作用。

比如碳化硅(SiC),作为硅与碳相键结而成的陶瓷状化合物,在大自然一般以莫桑石等矿物形式存在。而航母甲板的耐火涂层会用到碳化硅复合材料;航母上的相控阵雷达,需要使用基于碳化硅(SiC)的高功率收/发组件,让雷达的探测距离更远,目标分辨率更高;甚至太空中监控航母的卫星,也会用到碳化硅反射镜。

2018年,长春光机所研制出4.03米口径的高精度碳化硅非球面反射镜。有外媒报道,该反射镜发射到太空,甚至能看清某国航母甲板上的裂缝。

用于耐火涂层、反射镜的碳化硅,用于相控雷达的碳化硅,其实是两种不同的材料。前者属于“碳化硅复合材料”,后者则属于“第三代半导体碳化硅”,两者应用领域完全不同。

碳化硅复合材料主要应用于航空航天、核能、轨道交通、光学系统,以耐高温、高强度、抗氧化、耐腐蚀、耐冲击、强韧性等为特点;作为第三代半导体材料的碳化硅,主要是作为功率半导体器件的衬底材料,用于通信、雷达、汽车、高铁、卫星通信、航空航天等场景,比如新能源汽车的功率控制单元、逆变器、DC-DC转换器、车载充电器等。

本文则主要聚焦作为第三代半导体材料的碳化硅——中国碳化硅产业能否像光伏产业那样逆袭成功?

为什么是碳化硅?

以碳化硅为代表的第三代半导体,具备优异的材料物理特性。早在2018年,特斯拉MODEL 3在主逆变器中就安装了24个由意法半导体生产的碳化硅MOSFET功率模块。

彼时,一块碳化硅芯片的价格要比传统硅芯片贵十倍左右。一直以来,特斯拉在成本控制上都极为谨慎,因此采用模块化平台、车体压铸一体成型、电池包优化设计、放弃激光雷达,尽可能压缩成本。相比之下,为了提升续航能力,特斯拉愿意为碳化硅芯片花费重金,可见碳化硅的性能不可替代。

我国政府也在积极鼓励推动碳化硅材料的应用。2021年,十四五规划等政策就提出我国将加速推动以碳化硅、氮化镓为代表的第三代半导体新材料新技术产业化进程,催生一批高速成长的新材料企业。

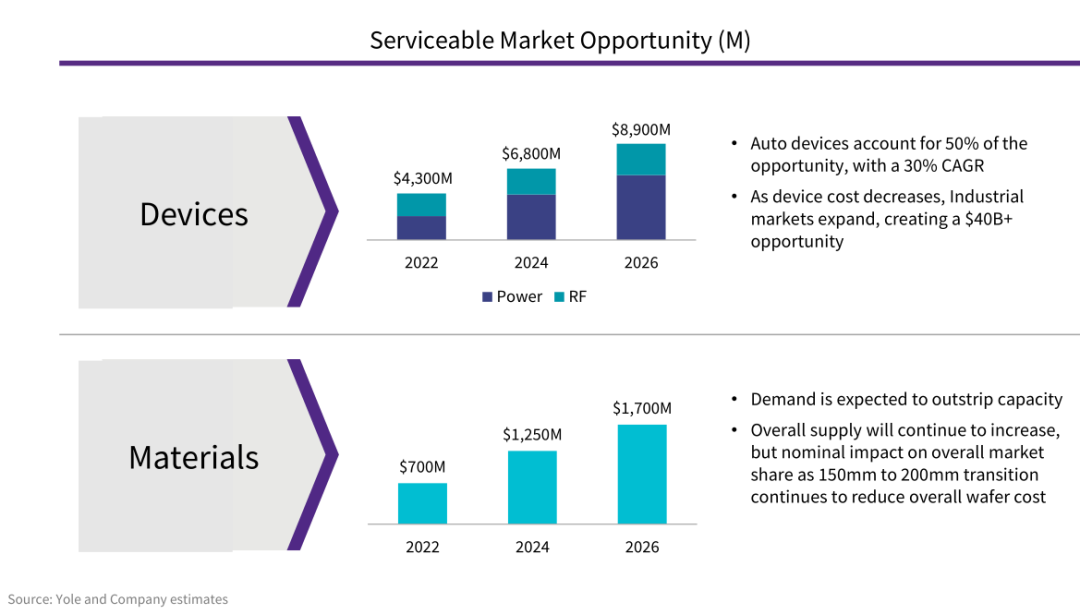

据TrendForce,全球碳化硅、氮化镓功率半导体市场预计2022年将达到18.4亿美元,2025年会进一步增长到52.9亿美元。Yole发布的Power SiC 2022报告更预测到2027年,碳化硅器件市场将超过70亿美元,比2021年的10亿美元增加60亿美元。Wolfspeed援引Yole数据则预估2026年,仅碳化硅材料领域市场空间就有17亿美元。

市场需求增加之下,全球碳化硅市场未来几年将处于高速成长阶段。

此外,在碳中和趋势下,碳化硅有望在新能源汽车、光伏、风电、工控等领域持续渗透。

以新能源汽车为例,根据Cree公司提供的测算,将纯电动车的逆变器中的功率组件改成碳化硅器件时,由于电能转换效率提高、电能利用效率提高、无效热耗减少,整车功耗可以减少约5%到10%。

中国企业正逐步掌握核心技术

碳化硅未来市场庞大,而中国近年来也频繁出台政策助力碳化硅等第三代半导体行业发展,国内产业链逐步成熟。

作为第三代半导体产业发展的重要基础材料,碳化硅功率器件以其优异的耐高压、耐高温、低损耗等性能,能够有效满足电力电子系统的高效率、小型化和轻量化要求。在新能源汽车、光伏发电、轨道交通、智能电网等领域具有明显优势。

目前,碳化硅衬底主流尺寸为4-6 英寸,8 英寸衬底仅有Wolfspeed、II-VI 公司和意法半导体等少数几家研制成功,其中,美国半导体材料和设备公司Wolfspeed 是首家掌握8 英寸量产技术并建设晶圆厂的公司。

传统半导体行业中,中国与发达国家存在较大差距;但全球碳化硅第三代半导体仍处于产业化初期,中国与发达国家的整体差距却并不大。同时,受益于中国5G通讯、新能源等新兴产业的技术水平、产业化规模的世界领先地位,国内碳化硅器件巨大的应用市场空间驱动上游半导体材料行业快速发展。

法国专利分析机构 Knowmade 5月发布的碳化硅产业链知识产权报告就从衬底、外延到器件、模块各环节梳理了不同国家厂商与研究机构专利布局,并指出,在价值极高的衬底领域,尽管 Wolfspeed、II-VI 等厂商不断申请新专利,但日本企业住友电工和昭和电工仍然占据优势地位,山东天岳、天科合达等中国厂商也已有一定规模布局。

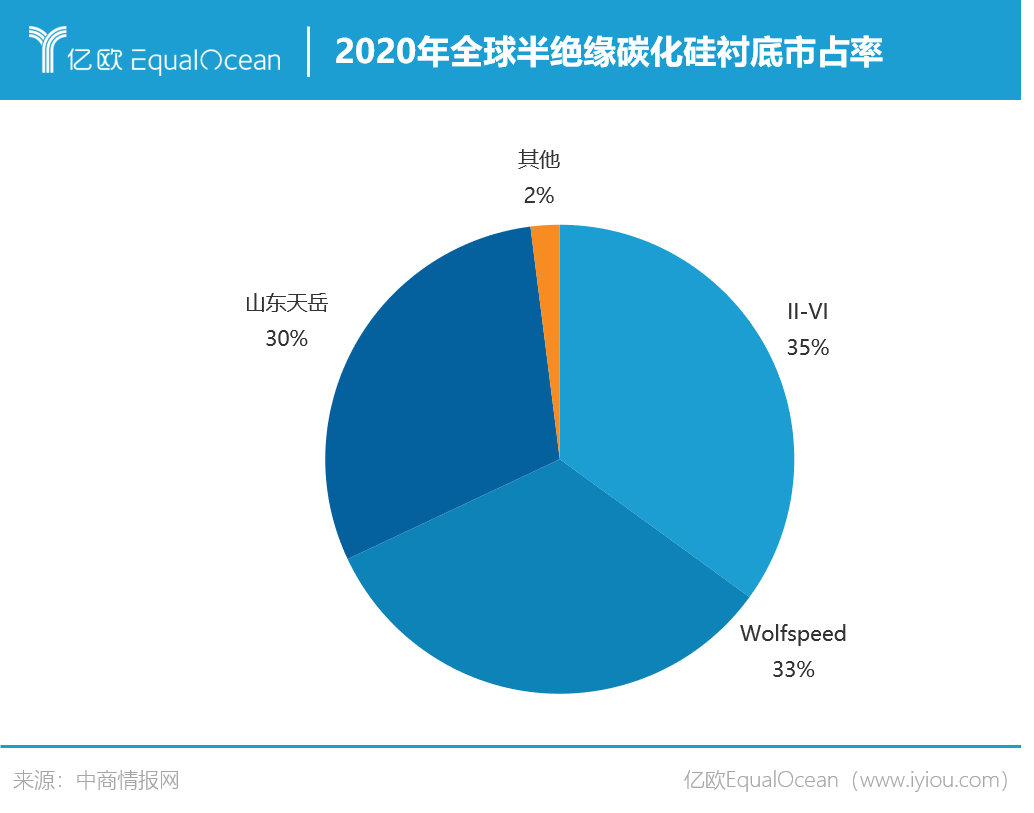

据统计,在半绝缘型碳化硅衬底方面,2020年全球半绝缘型碳化硅衬底市场集中度较高,美国的Wolfspeed、II-IV以及国内山东天岳三家独大,占比合计高达98%。

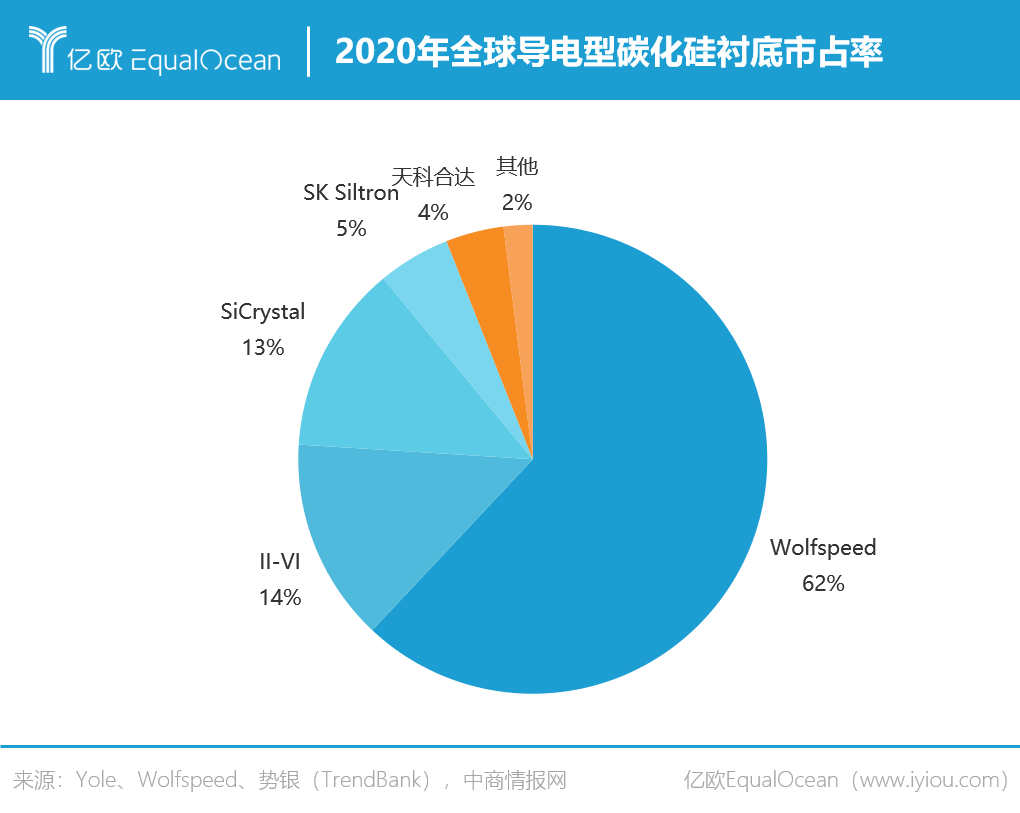

除此之外,在导电型碳化硅衬底方面,虽然在2020年底美国的Wolfspeed依旧一家独大,市占率高达62%,但II-VI、SiCrystal、SKSiltron、天科合达等企业也成功占领了部分市场份额。

由此可见,在碳化硅产业中,中国企业正逐渐向上游进发,正逐步掌握核心技术。

而在碳化硅的专利申请领域,供应链各个环节中已存在大量拥有知识产权的中国企业。

例如,在块状碳化硅领域,中国电科研究所、山东大学和中科院(上海硅酸盐研究所、物理研究所、半导体研究所)等研究机构在中国率先开展了碳化硅晶体生长的研究。

并且在中科院上海硅酸盐研究所支持下,北京世纪金光于2012年建立其首条四英寸试点生产线,并于2016年和2017年获得了北京华进创威电子在块状碳化硅领域拥有的至少17项专利发明的知识产权。

近日,中国科学院物理研究所也宣布,已成功研制出单一4H晶型的8英寸碳化硅晶体,晶坯厚度接近19.6 mm,同时加工出了厚度约2mm的8英寸SiC晶片,相关工作已申请了三项中国发明专利。

正因为中国企业在碳化硅领域接连不断获取专利,Knowmade在报告着重提出,中国企业正加快专利申请,以支持形成自主可控的完整国内供应链,中国大陆地区专利申请已经覆盖了整个产业链,并形成了较为活跃的知识产权合作网络。

8英寸碳化硅普及还需至少5年

随着中国科研机构以及中国企业在核心技术上逐步缩小与 Wolfspeed、意法半导体等的差距,中国正在掀起一场“数量压倒质量”的全球碳化硅产业格局变革。

数量压倒质量并非不注重高精尖研发,而是在碳化硅技术先进性较国外企业有所落后的情况下,用中国更广大的市场、更庞大的产能,奋起直追,直到占据碳化硅产业大部分产能,并占领技术的制高点。

比如,我国拥有全球最多的5G基站,现已建成了5G基站数量占全球70%以上。据5月17日工业和信息化部副部长张云明的通报,目前我国已建成5G基站近160万个。中国信息通信研究院副院长王志勤也在行业会议上透露,2022年预计将新建60万个5G基站,5G基站总数到年底将超过200万个。

全球最多数量5G基站的能耗问题,就是碳化硅可以应用的一大下游市场。

据了解,5G单位比特能耗是4G的1/5,但5G峰值速率相比4G增长了20倍,且配套设备、天线数、站点数相比4G成倍增加,因此5G网络实际耗能大于4G网络。。

数据显示,5G基站的电费支出占整体网络能耗的80%以上。比如设备发热问题严重,为保障设备的稳定运行,机房就需要配置空调。这样一来,不仅站点占地面积大,空调能耗高,站点能效通常只有50%只有60%。因此,各大运营商纷纷提出5G绿色机房、绿色基站建设,这也给碳化硅应用提供了广阔的市场空间。

尽管目前全球市场份额中国企业只占据小头,Wolfspeed、Soitec、意法半导体、英飞凌、罗姆等仍占据主要市场。但光伏领域的成功逆袭,意味着在碳化硅领域再复制一场“数量压倒质量”的成功,并非不可能。

多晶硅、硅片等光伏领域,我国技术最初远落后于国外,产能占全球比例更是微乎其微。但从21世纪初开始,中国企业奋起直追,目前硅料、硅片均占据了全球七成以上产能。

据火石创造统计,以2020年营收排序的2021全球光伏企业20强中,中国企业占据18个席位,其他国家只有韩国韩华、美国FirstSolar两家企业入选,且与营收均超50亿美元的榜单前三隆基、协鑫、晶科差距极大。

这还只是2020年营收,2021年中国光伏企业又一次大幅增长,也进一步拉大了与国外企业的差距。

而碳化硅作为第三代半导体材料,中国产业链与国际领先水平的差距并不像第一代半导体那么大,已经初步形成了从衬底、外延片到器件、模块较为完整的产品供应链。在8英寸晶圆上,国际头部厂商也依然处于起步阶段。

据中国电子报报道,碳化硅领域头部厂商都在布局比6英寸更加先进的8英寸碳化硅晶圆,Wolfspeed2015年便展示了8英寸碳化硅衬底;Soitec于2021年宣布5年投资计划,将新建的两座碳化硅晶圆厂中,一座为6英寸、一座为8英寸;意法半导体2019年收购Norste,并将其更名为意法半导体碳化硅公司后也表示,将进行8英寸碳化硅晶圆的生产开发,并计划在8英寸碳化硅晶圆上率先制造功率二极管、MOSFET等产品。

但碳化硅晶圆向8英寸升级之路依然充满不确定性,碳化硅的8英寸时代只是初现曙光,并没有真正到来。IGBT发明人B.Jayant Baliga就曾指出,碳化硅与硅基半导体材料相比,衬底生长极为困难和缓慢,8英寸与6英寸碳化硅晶圆的工艺有很大差别,6英寸技术上的经验并不能直接复用于8英寸。

Wolfspeed尽管已率先启动8英寸碳化硅晶圆厂试产,但专业人士预计,整个碳化硅行业要想真正进入8英寸时代预计还需要5到6年的过渡时间。

而这些过渡时间,也恰好给了中国厂商更多的准备时间。在产业竞争中,5年时间,往往就会发生很大变化。

写在最后

新能源汽车,是碳化硅目前最为看重的应用领域。

蔚来最新款车型ES7就应用了碳化硅功率模块的第二代高效电驱平台,在效能更高的同时还使ES7百公里加速仅需3.9秒。

近日上市号称“500万内最好”的理想L9,其电驱系统中就采用了来自苏州斯科半导体的碳化硅功率模块。而斯科半导体是2022年3月刚成立的一家企业,由理想汽车与三安光电共同出资组建,主要专注于第三代半导体碳化硅车规芯片模组的研发及生产。

这也可见,车企同样看重碳化硅,并尝试涉足上游碳化硅产业链。由于斯科半导体还没有投产,理想L9上的斯科碳化硅功率模块,估计来自三安光电产线。

据报道,一台新能源汽车上使用的硅基IGBT模块价格约为1500-1700元,而碳化硅MOSFET功率模块的价格约是硅基IGBT模块的2.5-3倍,随着技术进步未来仍有降价空间,这也意味着将会有更多新能源汽车搭载。

当然,中国碳化硅企业要想上演一场堪比光伏领域的逆袭之战,除了要赢得新能源车领域的“战争”,更要将普及碳化硅的战事引到更多领域,如此,才能借助中国庞大的市场需求,再次创造一场碳化硅逆袭之战。

本文由亿欧原创,申请文章授权请后台回复“转载”,联系相关运营人员,未经授权不得转载。