3月4日,一些微信用户和导演姜文在朋友圈中展开了对话。这当然不是这些用户加到了姜文的微信,姜文也不是专程来和大家闲聊的,为此买单的其实是OPPO。OPPO 官方表示,姜文将会成为 OPPO 影像探索家,携手OPPO共同探索色彩影像的新可能。

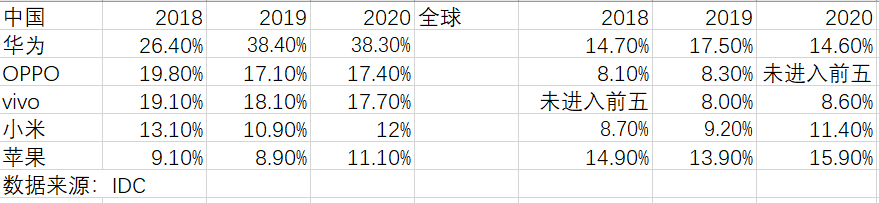

用户们在朋友圈中看到的正是姜文为OPPO 拍的一支短片,他在视频中讲到了如果让他去设计一台手机,将会是什么样子。他着重提到了影像功能,“长焦,超广角,显微镜,都要有。再大的也能拍进来,再小的也能拍得清楚。”姜文也提到了色彩表现对于手机拍照的重要性,哪怕是黑白的,也要拍出味儿来。找明星做营销,是OPPO的强项,主角Find X3的一些特色已经在短片中有所体现,影像功能将是这款即将发布的高端机型的卖点之一。从2011年的OPPO X903开始,OPPO在智能手机江湖已经摸爬滚打了十年。在这十年中,OPPO的内外都发生了天翻地覆的变化。一方面是在闪充、影像和系统上的不断精进,另一方面则是Find系列依然没能提升OPPO的品牌形象,同时OPPO国内和全球市场的增长也出现了“瓶颈”。穿越了功能机、智能机两个时代的OPPO,需要新故事带它度过下一个时代。在2020年的新年致辞中,OPPO创始人、CEO陈明永只提到了一款具体产品,它就是最近就要发布的Find X3。陈明永将它称为OPPO致善式创新的典范,是OPPO的“十年理想之作”。Find X3不仅会成为OPPO品牌强势突破的“开山之作”,也是跻身全球高端旗舰第一阵营的重要产品。Find X3 在OPPO内部的分量之重,可见一斑。其实Find系列对OPPO的重要性不仅体现在高端市场上,它还是OPPO从功能机转向智能机的起点。2011年,横空出世的iPhone4宣告了智能机时代的到来。从MP3市场走到功能机市场的OPPO,也在此时推出了自己的第一款智能机OPPO X903,它也是Find系列的开山之作。与小米直到2020年才推出了售价4000+的手机产品相比,OPPO早在2018年就有了4999元起步的Find X。在此之前,Find系列的价格区间徘徊在2000-4000的区间范围内。到了2020年的Find X2,价格进一步上涨到了5499元,Pro版本的售价更是高达6999元。从Find X开始,OPPO在高端市场的打法有了延续性的特色,即把卖点放在了屏幕和影像功能上。在全面屏概念引起了广泛关注的情况下,Find X采用了3D结构光和升降摄像头实现了93.8%的屏占比,再加上一流的芯片加持和外观上大胆尝试了3D弧面全面屏幕,让Find X取得了不俗的市场表现,开卖15分钟销售额就突破了1亿元。从官方放出的料来看,Find X3可以确定的重点也是这两点。2020年11月,OPPO在未来科技大会上发布了“全链路色彩管理系统”,Find X3在当时就被确定将会是该系统的首发机型。今年3月,OPPO在官方微博中透露了Find X3 将会采用“10 亿色臻彩屏”。Find X3其实是国产厂商从2020年开始,对高端市场密集发起冲击的一个延续。推动厂商们的原因其实是相同的,手机市场在逐渐饱和,高端市场对于此前在这方面布局不多的厂商来说,是为数不多的增量空间。同时,华为的意外缺位,也导致其他友商遇到了一个千载难逢的机会。Canalys移动业务副总裁Nicole Peng就表示“尽管华为产品需求仍然巨大,但在可预见的未来华为并无法满足需求,其他头部厂商纷纷瞄准着这个机会。”只是,这对于OPPO的高端之路来说,并不是什么好消息。除了竞争强度显而易见地被提高之外,Find系列在提升OPPO的品牌形象以及市场方面的表现,都与OPPO的期望存在差距。最直观的体现就是,Find X2系列没能延续Find X的辉煌。在京东OPPO自营旗舰店中,销量最多的一款Find X2 ,评价只有7700+。在天猫OPPO官方旗舰店中,FindX2的评价数更低,不足4000。即便是在OPPO的欢太商城中,它的数据也不理想,截至3月7日,评价数不足7000。这个数据不仅与苹果、华为存在差距,就连发布不到4个月的小米11,它在京东上的评价数也多于Find X2,超过26万。当然,线上渠道从来都不是OPPO的优势所在,单纯对比线上数据难免有失偏颇。只是在线下,Find X2系列的表现与Find X也存在着鲜明的反差。一些经销商甚至表示,Find X2Pro的配置和设计确实可圈可点,但消费者听到6999元的价格后,有些就被“劝退”了,有些就去买华为或苹果了。定价出现偏差,其实不是OPPO一家的问题,最近发布的魅族18系列也是如此。调研机构Counterpoint的数据,点出了国产手机品牌普遍存在的一个问题。在Counterpoint的“2019年全球智能手机销售TOP10”榜单中,中国品牌只有OPPO位列其中,而帮助它登榜的机型是OPPOA5,这是一款千元机。另一家调研机构的数据与此类似,上榜的中国品牌变成了红米,机型同样是千元机。也就是说,尽管OPPO在硬件配置和设计上都有亮点,但高端产品在销量增长和提升品牌形象上,能做的依然有限。2020年4月,OPPO突然宣布塑造了OPPO营销风格的沈义人由于个人健康原因将卸任OPPO全球营销总裁。有知情人士表示,沈义人的去职与OPPO的营销策略出现调整失误有关。在这之前的2018年,为了给肩负打入高端市场任务的Find X“打掩护”,OPPO在营销上降低了邀请明星代言、综艺冠名的频次,希望提高Find系列的调性。从结果看,营销动作的调整没能起到预期中的效果。也就是说,OPPO不是没有尝试走出“重营销”路线,但结果证明这顶帽子不好摘。与此同时,OPPO又为自己开了三张药方,其中距离最近的就是折叠屏。OPPO在2020年的OPPO未来科技大会上,发布了自己的方案“卷轴屏”,这块屏幕可以像画卷一样伸展开来。如果OPPO 的卷轴屏产品能够走到交付用户的那一步,必定会为它的品牌形象增光添彩。不过,考虑到目前仅有传统屏幕大厂三星和技术积累深厚的华为向用户交付了量产产品,OPPO的进度恐怕还要再晚一些。这对OPPO来说是个不算好也不算坏的消息。一方面折叠屏还没有走到普及阶段,对销量的意义不大,即便卷轴屏实现量产交付,也是象征意义更大;另一方面,这也意味着OPPO今后的产品仍要继续存在与友商同质化严重的问题,而这对市场情况已经不乐观的OPPO来说,不是个好消息。2018年,中国手机市场的出货量出现了超10%的下滑,这个情况持续至今,OPPO的市场份额也在这三年之中逐渐掉队。IDC数据显示,2018年OPPO在国内的市场份额仅次于华为,达到19.8%,比2017年多了1.7个百分点。此后两年,OPPO在中国市场的份额经历了一个小波折,2019年的份额为17.1%,2020年则是17.4%。也就是说,从2018年到2020年,OPPO在国内市场丢掉了2.4个百分点。这个表现已经是中国市场前五名中最糟的。华为由于断供导致2020年的市场份额大幅下滑,然而其份额仍比2018年高出了11.9个百分点。VIVO、小米、苹果虽然同期的市场份额也出现了下滑,但幅度均小于OPPO,三家分别下滑了1.4个百分点、1.1个百分点、2个百分点。与此同时,OPPO在全球市场上的情况,与中国市场相似。国产品牌在这三年间除华为出现下滑外,其他主要品牌都出现了不同程度的增长。其中小米的增幅最大,其份额从2018年的8.7%增长到2020年的11.4%,增加了2.7个百分点;VIVO在2018年未进入前五,2019年入榜的份额为8.0%,2020年的份额增长到了8.6%;OPPO在2018年的份额为8.1%,2020年则未能进入前五。考虑到VIVO在2020年的前五名中排名最低,OPPO在2020年的市场份额应小于8.6%。也就是说,OPPO三年间的增长幅度不到0.5个百分点,是国产品牌中增长最低的。在2021年1月,OPPO以21%的份额拿下了国内手机市场的第一名,这对陷入增长瓶颈的OPPO来说固然是喜事。但在竞争越来越激烈的情况下,它能否把这个表现延续下去,最终在2021年实现全年大幅增长,依然是不确定的。OPPO创始人、CEO陈明永在2019年的未来科技大会曾给OPPO下了这样一个定义,“OPPO不仅是一家手机公司,有超过一半与人工智能、5G和智能设备相关。可以看到,万物互联就在眼前。”一年后,OPPO公布了OPPO版IOT方案“3+N+X”。其中“3”指硬件、软件和服务的基础技术,“N”是长期构建的能力中心,包括人工智能、互联互通等,“X”则指差异化的技术,包括影像、闪充、AR 等。显而易见,OPPO和其他友商一样,把IOT放到了未来版图中的关键位置上。进入IOT领域是OPPO第二张药方。从目前的情况看,OPPO确实有了长足的进步,如在被人质疑“套娃”iOS的操作系统上,OPPO的Coloros已经实现了近乎脱胎换骨的改变,甚至有网友建议一加换上Coloros会更加完美。同样不可否认的是,这两张药方目前发挥的作用均是补足OPPO的短板,无法成为OPPO的优势,难当增长大任。以IoT为例。一方面OPPO在IOT方面的速度算不上快,甚至有些慢。先知先觉者如小米,已经把线下店做成了“杂货铺”,相关业务也已经成了营收主力。2019年财报显示,IoT与生活消费品业务的收入达到621亿元,占30%的总营收。反观OPPO,直到2019年底的未来科技大会上,才宣布了进军IoT。虽然在不到一年的时间,发布了电视、手机、手表等多个品类,但与小米相比还是慢了半拍。最直接的体现就是设备种类的数量。OPPO副总裁段要辉在2020年9月时曾对外透露,目前OPPO的IoT生态产品SKU数量超过300个。雷军在2017年的首届小米IoT开发者大会也透露过相关情况,小米当时的数据是设备种类超过800种,合作伙伴超400家。另一个可对比的例子是,今年2月OPPO关闭了位于上海的全球首家手机超级旗舰店,OPPO官方的解释是首款智能电视之后,产品线增加,对线下门店提出了新的需求。有去过的网友给出了不一样的答案,他表示这家店很空旷,展台面积不及场地三分之一,不理解没有这么多产品为什么还要租这么大的场地。另一方面,随着传统家电企业、手机厂商纷纷进入IOT,导致业内已经出现了和手机行业相似的情况,那就是同质化严重。健康监测已经是厂商们共同的发力方向。也就是说,IOT行业有前景,但鉴于行业远没有到普及阶段,OPPO能否得到想要的结果其实是不确定的。OPPO的最后一张药方也不是它的独家秘籍,而且在短期内也难有结果,这张药方就是加大研发投入。它在2020年提出了三个计划,“潘塔纳尔计划”、“亚马逊计划”、“马里亚纳计划”,分别对应提供软件和开发者支持、云服务、芯片。这意味着,OPPO将在软硬件和服务上做全面投入。依托安卓阵营和庞大的用户规模,前两个计划对OPPO来说并不是天方夜谭。但其他厂商也在做的现状,表明这两个计划又将陷入同质化竞争的怪圈,很难解决OPPO的“瓶颈”问题。巧的是,最有可能让OPPO更上一层楼的第三个计划,不仅友商们也同样在做,其难度也是三个计划中最大的。目前,国产品牌中把自研芯片应用到自己的产品并实现量产交付的仅有华为和小米,前者已经在芯片上站稳了脚跟,Mate系列和P系列以及荣耀的成功也与此有关,后者在经过松果澎湃S1的失败之后就没有了下文。OPPO要面对的难题是,芯片确实是手机厂商下一个要突破的重点,但它的研发难度、投入力度、风险都很高。以成立于2004年的华为海思为例,直到2014年推出的麒麟925才让它走向成熟,如果从在1991年成立的华为集成电路设计中心算起,麒麟芯片的成长周期就更加漫长。同时,有数据显示,海思在2008年至2018年期间的研发投入超4800亿元,2019年上升至1200亿元。OPPO虽然对投入有准备,表示未来三年要投入500亿元,但与华为相比,力度依然不够。目前OPPO已经通过投资的方式入股了数家芯片公司,其中包括主营二极管、三极管、频率器件、功率器件等产品研发、设计和销售的江苏长晶,以及联发科的子公司 Gaintech 。Gaintech 拥有完全独立知识产权的 PA 射频放大芯片等产品,截至目前已累计销售超过 22 亿颗芯片。其实对智能机而言,OPPO所擅长的影像、屏幕都是不可或缺的,只是这些在供应链已经十分发达的情况下,只能为厂商起到锦上添花的作用,很难为其雪中送炭。有华为的珠玉在前,OPPO的可行之路或许还是回到原点,加大基础研发力度。如果说OPPO第一个十年取得的成功,是因为享受了渠道、营销和时代的红利,那下一个十年,它只有用技术提高护城河,才能更上一层楼。

买商务本,趁现在!3月8号在京东!惠普战66四代开工季大促,质量耐用可靠,商务应用性能优秀,适合商务人士!有需要的可以抓紧入手了,「科技新知」之前出过战66四代的评测,大家可以看下哦~

下载APP

下载APP