在Meta内部,有款代号为“Milan”的智能手表,秘密研发了至少两年,该设备原型据称支持 Wi-Fi和 GPS,还包括双摄像头。

从之前曝光的产品原型图来看,这款智能手表最特别的地方莫过于机身上的两个摄像头,一个是位于正面的 5MP 摄像头,还有一个 12MP 的摄像头位于机身背面,紧贴佩戴者的手腕。与专注于健康和运动的 Apple Watch 不同,Meta 的这款智能手表有可能成为其元宇宙规划的一部分。 图:Meta内部代号为“Milan”的智能手表

图:Meta内部代号为“Milan”的智能手表

据了解,Meta 的这款智能手表设备原计划在 2023 年发布,预计定价为 349 美元。不过,据彭博社报道,Meta 已经停止研发内置摄像头的智能手表。但报道还指出,Meta 仍在开发其他手腕可穿戴设备。至于暂停研发的具体原因,有传言称是因为双摄像头与“肌电图”功能冲突,但除了技术实现的挑战之外,从可穿戴设备的出货量方面,或许也可以窥见其他方面的原因。

根据 IDC 公布的最新数据,今年第一季度全球可穿戴设备市场出现首次下滑,总出货量为 1.053 亿部,同比下降 3%。可穿戴设备在经历了多年的高速增长之后,消费者开始将花费使用在可穿戴设备以外的类别上,而这一现象在居家办公和生活时进一步扩大。

尽管整体上呈现出下降的趋势,但并非所有可穿戴设备的细分类别都有相同的下降趋势。例如,基础手环类下跌了40.5%,而手表类在此期间却增长了9.1%,并占据了整个市场28%的份额。

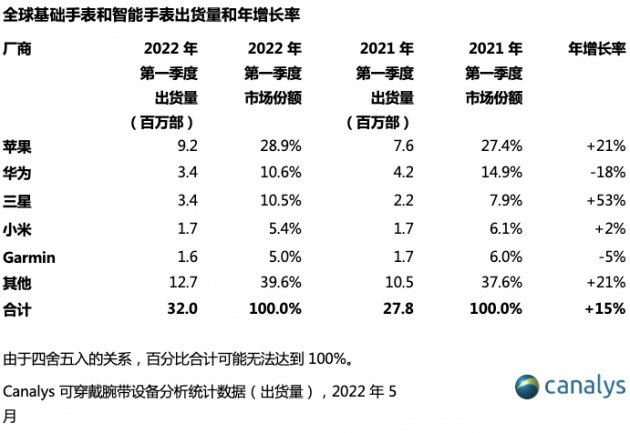

此外,据Canalys最新统计,今年第一季度全球可穿戴腕带设备出货量下降 4%,跌至 4170 万部。

与此同时,Canalys公布的数据也印证了消费者的消费趋势仍在继续从手环转变到手表:继前五个季度后,基础手环出货量第六次下降,下跌了 37%。在 2019 年第四季度出货量达到 2790 万部后,基础手环发货量便一路下跌,今年一季度是首次跌至 1000 万部以下。

从Canalys的数据可以看出,腕带手表(包括基础手表和智能手表)占本季度所有可穿戴腕带设备发货量的 76.6%,增长 15%,达到 3200 万部。不过,虽然腕带手表出货量的增加有助于抵消基础手环的下降,但仍然无法避免整个可穿戴带设备市场下滑的趋势。

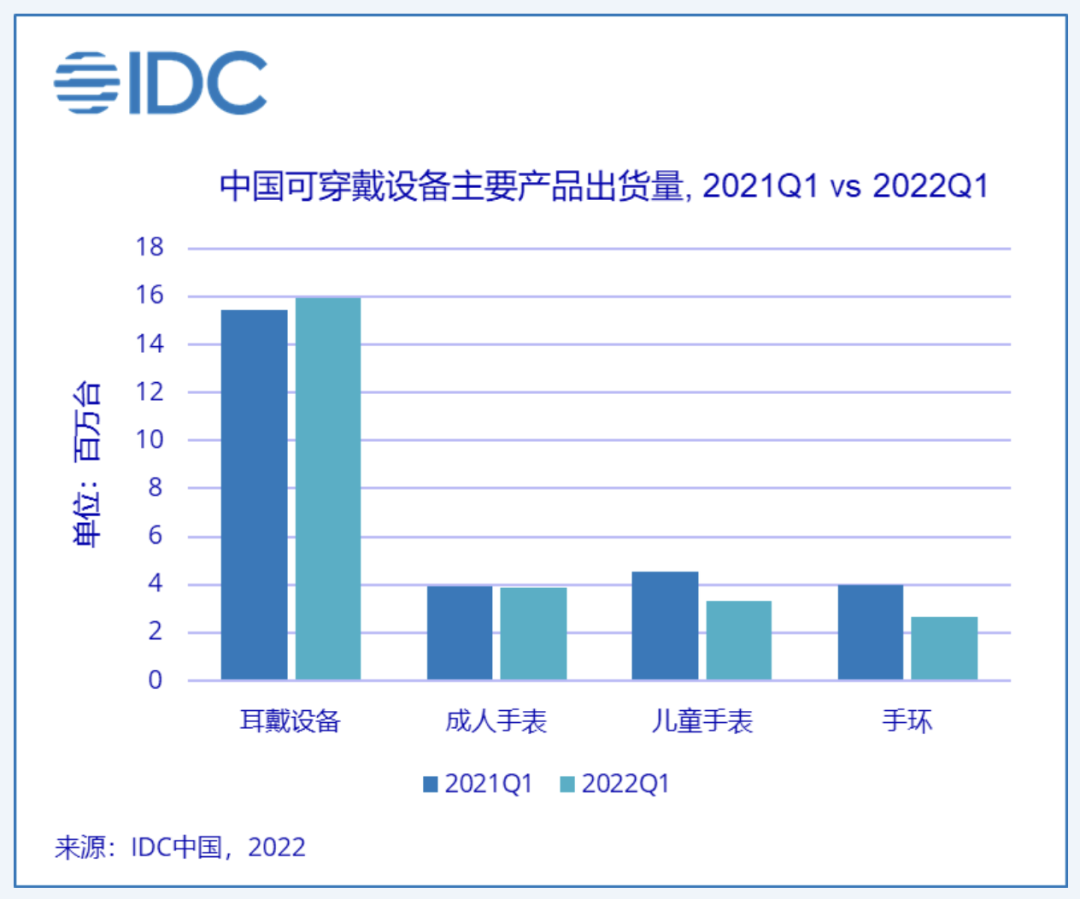

在全球市场整体的下滑趋势之下,中国市场也难以独善其身。根据IDC公布的《中国可穿戴设备市场季度跟踪报告》,今年第一季度中国可穿戴设备市场出货量为2584万台,同比下降7.5%。

对于中国市场来说,耳戴设备既是可穿戴设备中出货量最高的分类(今年第一季度出货量1596万台),也是唯一同比正增长(同比增长3.5%)的细分分类。对于手表市场来说,今年第一季度出货量716万台,同比下滑15.3%;其中成人手表出货量386万台,同比下降1.7%;儿童手表出货量330万台,同比下降27.2%;手环市场2022年第一季度出货量263万台,同比下降33.6%,持续下滑趋势明显。这几种细分产品的出货量变动,基本上均受到了疫情的影响:疫情对户外活动的限制以及消费情绪的影响,都在一定程度上造成了手表、手环类产品出货量的下滑,而疫情居家却对耳机类产品的影响不大。对于整个可穿戴设备市场来说,除了按类别分类后表现有所差别,不同公司的出货量也不尽相同。

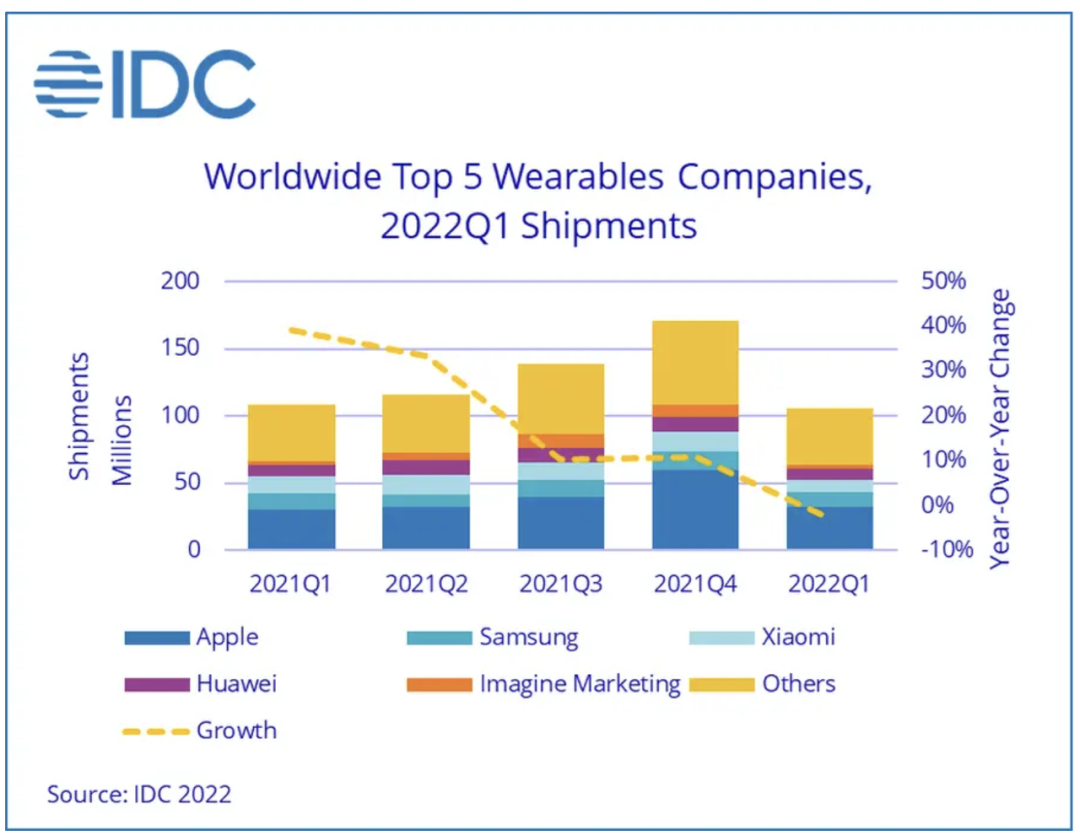

对于苹果来说,得益于市场对Apple Watch的强劲需求和产品的出色表现,苹果在腕带手表领域持续保持领先地位,尤其是Apple Watch SE的出货量甚至超过了200万台。从IDC公布的数据可以看出,苹果以30.5%的市场份额排名第一,同比增长6.6%。不过,由于该公司面临来自低成本竞品的冲击,本季度AirPods的出货量与此前持平。

在苹果之后,三星以10.3%的份额排名第二,同比下滑9.9%。其中,最新发布的Galaxy Watch 4系列继续保持畅销,手表出货量在本季度增长了32.7%。除此之外,小米、华为分别位列第三、第四。其中,小米以9.3%的市场份额排名第三,同比下滑23.8%,下滑主要是由于小米手环等腕带类别的销量疲软;华为则以7.3%的市场份额排名第四,同比下滑10.8%。在可穿戴设备刚刚兴起的时候,多数还是手环类产品,仅具备一些常见的基础功能,但随着芯片、处理器、传感器等技术的发展,智能手表因为拥有更大的显示屏、承载更丰富的功能而更加受到欢迎。

但发展至今,哪怕是智能手表在功能方面也已经出现了“同质化”的趋势,但价格却水涨船高。而且虽然多数手表已经能够满足对用户健康情况的跟踪,但相比于辅助医疗的效果,还有很大的发展空间,用户暂时并不愿意为这种“过家家”健康检测的能力付出较高的溢价。同时,在手环和手表之外,像Ola智能戒指等全新的可穿戴品类也在不断涌现,也对智能手表的销量产生了一定冲击。不仅如此,目前的智能手表还是相对独立的终端设备,虽然已经可以通过蓝牙等与手机进行连接,但依然缺乏像手机一样的生态,甚至也不具备手机一样的独立操作系统。相比之下,苹果手表的高增长也可以得到解释,其独立的Watch OS系统已经迭代到第九代,不断满足消费者的更高期待。

因此,想要挽救低迷的销量,智能手表需要发展出自己的生态,与更多设备做好互联互通,让智能手表更多的成为一种完全独立的终端设备,而不是一个仅仅用来看时间的高价玩具。

1.2022年第一季度中国可穿戴设备出货量同比下降超7%,短期内增长面临挑战,IDC咨询2.IDC:2022Q1全球可穿戴设备总出货量为1.053 亿部 同比降幅3%,IDC

3.Canalys:2022年Q1全球可穿戴腕带设备出货量为4170万部 同比下降4%,Techweb