3个月亏损70亿,苏宁易购仍未走出寒冬

苏宁的千亿窟窿,怎么补?

苏宁易购单季亏损近70亿

苏宁易购单季亏损近70亿2022年巨亏百亿的苏宁易购,引起了深交所的注意。

1月31日,苏宁易购收到来自深交所的关注函,被要求说明收入下降、业绩大幅亏损的原因及采取的措施等。

2月15日,苏宁易购回复称,2021年下半年以来,苏宁调整了经营策略,并全力聚焦家电3C核心业务。但受到疫情、家电行业和房地产市场等因素的影响,消费需求不足,市场表现较弱。

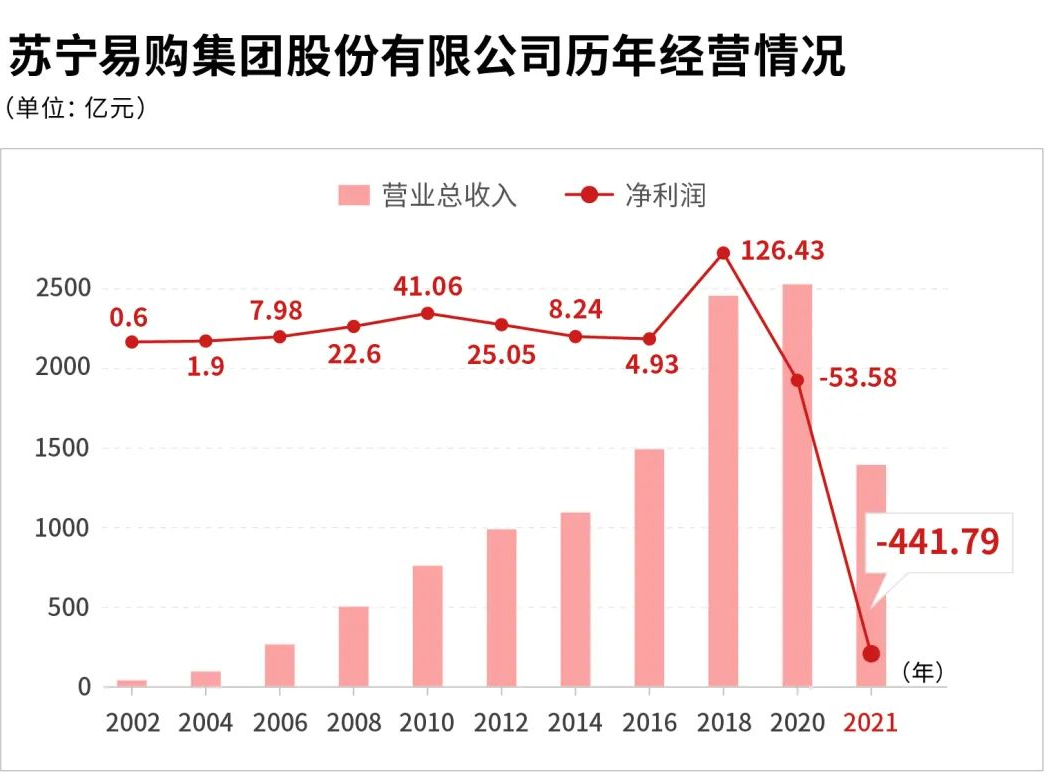

整体来看,2022年苏宁外部环境承压、内部流动性不足,从而导致苏宁易购2022年第四季度亏损69.6亿元,全年营业收入同比下降约47.4%。

值得注意的是,去年1-3季度,苏宁易购净利润分别亏损10.3亿元、17.1亿元、18.1亿元,全年预计净利润亏损约为115亿元。

此外,在2020年和2021年,苏宁易购净亏损总额分别为42.75亿元和432.6亿元。

综合来看,苏宁已经连续三年亏损,整体经营存在巨大的不确定性。

此时自身难保的苏宁,也无暇顾及此前以48亿元收购的家乐福中国。2022年第三季度财报显示,截至2022年9月30日,全国家乐福超市门店数量为151家,去年前三季度共关闭54家,规模下降严重。

今年1月,全国多地家乐福超市被曝购物卡消费受限,出现严重缺货等现象,甚至还有传言称家乐福或将倒闭。

虽然家乐福很快就否认该传言,但不能置否的是,家乐福被苏宁收购以来,不仅没能重回巅峰,甚至还陷入了更危险的境地。

值得一提的是,三年前负责收购家乐福的是苏宁董事长张近东之子张康阳,一向低调行事的他,近期却因欠下中国建设银行近20亿人民币,正被跨国追债。

而张康阳之所以欠下巨额债务,其实跟2017年横空出世的苏宁小店有很大的关联。

这一年张近东将苏宁小店称之为“零售全业态超级入口”,并对其寄予了厚望,不仅提出“三年万店”计划,还曾喊出“未来要贴100亿、200亿”的口号。

第二年,张康阳带着来自中国建设银行的大额贷款和票据融资,对苏宁小店进行增资,并成为了苏宁小店的实际控制人。

随后,为了完成“三年万店”的目标,苏宁小店开始急速扩张,2017~2019年上半年,苏宁小店的数量就从23家增长至5368家。

然而事情远远不像张近东和张康阳想的那般简单。数据显示,2018年苏宁小店亏损3亿元,2019年上半年苏宁小店亏损近22亿元。

同时,门店数量大幅缩减,截至2021年末,苏宁小店仅剩139家,业务陷入了停滞。

另一边,苏宁易购也陷入了债务危机,截至2021年12月31日总负债额达到了1397.09亿元,资产负债率为81.83%,在这种情况下,苏宁易购不可能给苏宁小店输血。

而苏宁小店又没有偿还债务的能力,中国建设银行只好对苏宁小店的实际控制人张康阳进行债务追讨。

综上不难看出,整个苏宁的债务窟窿已经大到无法想象,它的苦日子才刚刚开始。

苏宁转型,“痛”在哪里?

苏宁转型,“痛”在哪里?2008年苏宁的规模达到顶峰,营收突破2453.11亿元,实现商品销售规模3371.35亿元,可谓是风头无两。

而现如今,这个零售巨头却走到负债千亿的局面,不禁让人惋惜。

回顾苏宁的发展史,可以发现,命运的转折点在于两次重要转型。

1997年苏宁进行了第一次转型。这一年张近东将占总营收50%的空调批发业务,转型为家电综合零售连锁。

这次转型相当成功,苏宁不仅完成了全国布局,还在2008年超越了国美,成为了家电连锁零售的老大。

到了2011年,苏宁电器的营收为938亿元,利润达到48亿元,而国美的营收为598亿元,利润仅为18亿元,两者的差距越来越大。

与此同时,家电零售行业进入电商时代,苏宁的主要对手从国美变成了京东,线下卖场和线上零售的价格战正式打响。

为了应对京东等电商平台的冲击,苏宁开始向“线上+线下”转型,当时张近东提出苏宁打造出“沃尔玛+亚马逊”的模式,向全品类发展。

2018年,苏宁更是直接确立了以易购、物流、金融、科技、置业、文创、体育、投资八大产业板块协同发展的格局,还宣布要在3年内实现15000家店、2000多万平方米商业实体落地、店面总数达到2万家。

在这个阶段,苏宁不仅收购家乐福、万达百货,还收购了网络视频网站PPTV,并布局了苏宁小店、苏宁云店、苏宁红孩子等线下门店,同时还与阿里巴巴达成了战略合作,宣布共同探索线上线下融合发展模式。

此外,苏宁为了补足物流短板,在2017年又斥资42.5亿元全资收购了天天快递。同年,苏宁又以200亿元入股恒大。数据显示,2015年-2019年,苏宁易购的总投资额高达716亿元。

在这个阶段,苏宁的电商业务始终没有起色,同时线下业务在疫情的冲击更是雪上加霜。

也就是说,虽然苏宁扩张和投资的版图非常庞大,但是从结果来看,它的转型是相当失败的。

整体看来,转型失败的主要原因不是采取了“线上+线下”的方向,而是在模式还没成型的时候,就大肆投资和扩张。

换句话说,就是步子迈得太大了,才导致现在只能拆东墙补西墙。

实体零售转型迫在眉睫

实体零售转型迫在眉睫“成也线下,败也线下”。

有数据显示,2021年,我国线上家电销售额高达4663亿元,市场占比为52.9%,同比涨幅达到了11.1%,而线下销售额只增长了0.3%,显然,线下家电市场的高光时刻早已一去不复返。

可以说,线下市场成就了国美和苏宁,也毁掉了国美和苏宁。

另外,2021年,中国家电市场的报告数据显示,京东以32.5%的市场份额位居第一,苏宁易购以16.3%位居第二,天猫以14.8%位居第三,而国美电器只有5%。

其中,国美和苏宁的市场份额呈现下降趋势,天猫的市场份额呈现上升趋势。

不难看出,国美和苏宁的形势已经相当严峻,他们的转型已经迫在眉睫。

值得注意的是,国美和苏宁始终没有放弃,一直在在寻找复苏的突破口。

以苏宁为例,去年10月21日,它瞄准即时零售风口,与美团闪购达成了合作,成为入驻美团的首家家电3C品类大型连锁品牌。

截至目前,全国超600家苏宁易购门店已经入驻美团,双方计划在2023年完成入驻门店超1000家的目标。

另一边,苏宁的老对手国美则在押注直播,希望能成为下一个新东方。

去年11月,国美电器宣布将以直播带货为重心,搭建全国门店直播网络。12月月末,国美董事长黄秀虹还亲自进行了直播带货。

苏宁押注即时零售,国美押注直播,两者的路线虽然不同,却也是殊途同归,毕竟对“美苏”两家公司来说,活下去才是最重要的事情。

从整个家电零售行业来看,国美和苏宁的最主要的竞争对手已经不再是对方了,而是京东和天猫等电商平台,以及华为、小米等新入局者。

就现在而言,线上线下融合已是大势所趋,留给国美和苏宁等传统零售企业转型的时间不多了。